-

AI 데이터센터 확산 속, 중국 전력 장비 업그레이드 수요로 보는 기회

- 트렌드

- 중국

- 우한무역관

- 2025-07-25

- 출처 : KOTRA

-

IDC(인터넷 데이터센터)에서 AIDC(AI 데이터센터)로의 업그레이드 가속화

중국 AIDC 전력 장비의 잠재 시장 규모 1000억 위안 넘을 전망

AIDC 전력 분배 시스템의 통합화, 모듈화 및 스마트화 추세

AI는 전례 없는 속도로 세상을 재구성하고 있으며, 이 중 AI 데이터 센터(Artificial Intelligence Data Center, 이하 AIDC)는 AI 연산 능력의 핵심 요소로 기존 데이터 센터의 전력 수요를 훨씬 능가한다. AIDC는 전력 전송 및 연결 거리가 길고, 관련 전력 장비 종류가 다양해, 중국의 빠르게 발전하고 있는 AIDC 전력 장비 시장에는 더욱 많은 기회가 있을 것으로 기대된다.

AIDC 전력 수요 폭발

AIDC는 전통적인 IDC(인터넷 데이터센터)가 AI 수요에 따라 업그레이드된 형태로, 더 복잡한 AI 알고리즘과 모델 훈련을 지원할 수 있어 스마트화 시대의 '연산 능력 공장'이라고 볼 수 있다. 2020년 이래 AI는 전례 없는 속도로 세계를 재구성하고 있으며, 많은 데이터 센터가 AIDC로 업그레이드되고 있다.

<데이터 센터, IDC에서 AIDC로 업그레이드>

[자료: 2024 China AIDC 백서]

AIDC는 기존 IDC의 CPU 서버와 비교해 고전력 GPU/TPU 서버를 활용해야 하며, 필요 출력 및 전력은 기존 데이터 센터의 5~10배에 달한다. 10만 장의 지능형 컴퓨팅 카드가 장착된 AIDC 핵심 장비 1대의 전력 출력은 100MW 이상으로, 해당 장비의 1년 전력 사용량은 미국 가정 7만5000가구의 1년 전력 사용량에 달한다.

<아시아 최대 AIDC-Shanghai Sensetime AI Computing Center>

[자료: 제일재경]

2017년부터 중국은 최고위 사양부터 세분화 영역에 이르기까지 AIDC에 대한 정책 지원을 계속 강화해 왔다. 부처 간 협업과 전주기·전방위적 지원을 통해 R&D, 기반 인프라 설계, 연산서비스 최적화 등을 다루는 완전한 시스템을 점차 구축하게 됐다.

<중국의 AIDC 개발 정책>

일시

발표부서

정책

주요 내용

2017.8

국무원

차세대 인공 지능 개발 계획

-처음으로 AI 슈퍼컴퓨팅 센터 제안

-AIDC의 최고위 사양 구축을 위한 기초 마련

2020.4

발전개혁위원회

국가 발전개혁위원회 뉴스 브리핑

-'새로운 사회간접 자본'에 AIDC 포함

2021.7

산업정보화부

새로운 데이터 센터 개발 계획

(2021-2023)

-고성능 AI 컴퓨팅 센터 건설 가속화

-CPU 및 GPU 컴퓨팅 전력 향상 촉진

2023.2

국무원

디지털 중국 건설 전반적

레이아웃 계획

-일반 데이터 센터, 슈퍼 컴퓨팅 센터 및 AIDC의 합리적인 배치 레이아웃 안내

2024.12

정부부처 통합

데이터 산업의 고품질 개발 촉진에

대한 지도 의견

-기업의 전체 컴퓨팅 전력 산업체인 참여 지원

2025.2

정부부처 통합

새로운 에너지 저장 제조 산업

고품질 개발 계획

-AIDC 사용자를 위한 새로운 에너지 저장 장치 구성

[자료: 중국 정부 홈페이지]

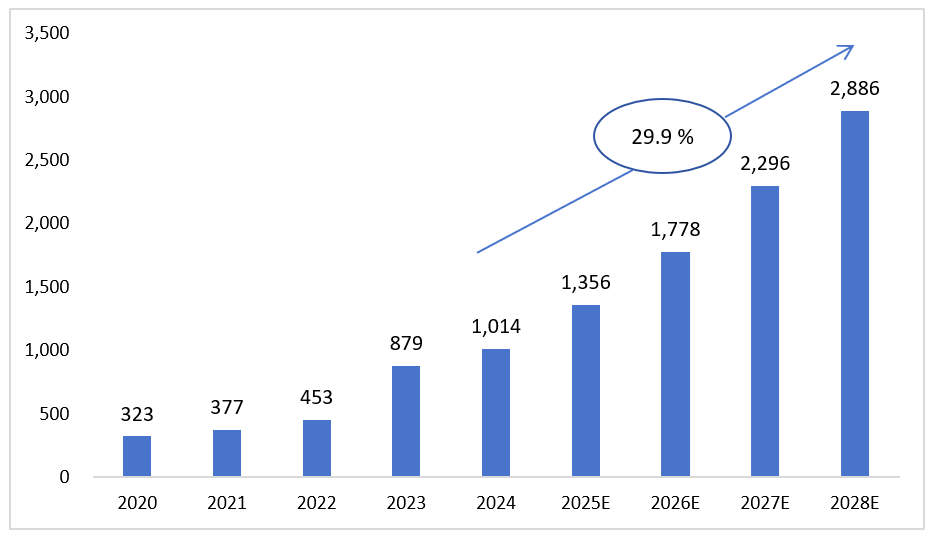

2024년 중국 데이터 처리능력 총 규모는 280엑사플롭스(1EFLOPS: 1초에 100경 번의 부동소수점 연산 처리)에 달했으며, 그 중 AI 데이터 처리능력은 90EFLOPS로 전체에서 차지하는 비중이 32%로 나타났다. 계속되는 대형 AI 모델 개발의 확대와 함께 2028년 중국 AIDC 프로젝트 투자 규모는 2800억 위안(약 393억 달러)을 초과, 2023~2028년 연평균 복합 성장률(CAGR)은 29.9%에 이를 것으로 추정된다.

<중국 AIDC 프로젝트 투자 규모>

(단위 : 억 위안)

[자료: WIND]

AIDC로 전력 장비 업그레이드 수요 확대

AIDC의 건설 비용 중 비 IT 분야가 차지하는 비중은 40~50%이며, 주로 전력 장비(69%)와 냉각 시스템(18%)으로 구성된다. AIDC에 사용되는 전력 장비는 주로 디젤 발전기, 변압기, 스위치/배전 캐비닛, UPS(무정전원장치) 등이 포함되며, 기타 중요한 기술 트렌드에는 BBU(백업 배터리 장치) 및 슈퍼 커패시터 등이 있다.

<데이터 센터 건설 비용 중 비 IT 분야의 구성>

(단위: %)

[자료: 중상 산업 연구소]

AIDC의 전력밀도와 규모가 증가함에 따라 전력 시스템 장비도 고효율, 신뢰성, 에너지 절약 등의 방향으로 지속 업그레이드되고 있다. 2028년까지 중국 AIDC 전력 장비의 잠재 시장 규모는 1000억 위안(약 140억 달러)을 초과할 것이며, 2024~2028년 연평균 복합 성장률(CAGR)은 93.2%에 이를 것으로 추산된다.

<중국 AIDC 전원 공급 장치/배전 장비 시장 규모>

(단위 : 억 위안)

주요 전원 공급 장치/

배전 장비

제품 사진

시장 규모

(2024년)

시장 규모

(2028)

2024~2028년

CAGR

AI 서버

전원 공급 장치

5.5kW 이상

PSU

3.9

527.4

243%

백업

전원 공급 장치

HVDC

0.5

18.2

165%

UPS

5.1

25.3

49%

BBU

6.4

66.7

79%

변전/배전

시스템

변압기

18.4

156.6

71%

스위치 캐비닛/

배전 캐비닛

27.6

226.6

69%

발전 장비

디젤

발전기

16.3

69.7

44%

합 계

78.2

1,090.4

93.2%

[자료: Semianalysis, Globalsearch, GMI]

1) 변전/배전 시스템: 건식 변압기 위주, 위상변환 변압기 수요 증가

① 변압기

기존 데이터 센터에 비해 AIDC가 필요로 하는 전류량이 더 크기 때문에 110kV 등 더 높은 등급의 전력망 도입이 필요하다. AIDC는 주로 건식 변압기를 사용하며, 이는 유입식 변압기 대비 안전성이 더 높다. 한편 HVDC(초고압 직류 송전) 보급률이 증가함에 따라 위상 이동 변압기의 수요 증가 역시 예상된다.

2024년 중국 건식 변압기 시장 규모는 약 142억 위안(한화 약 26조7938억 원)으로 전년 대비 5% 증가했다. 건식 변압기 판매 규모가 10~20억 위안(한화 약 1조8869억~3조7738억 원)인 기업에는 진판테크놀로지(金盘科技), 순터전기(顺特电气), TBEA(特变电工) 등이 있으며, 5~10억 위안(한화 약 9628억~1조9256억 원) 규모의 기업은 지멘스(SIEMENS, 독일), 장쑤화펑(江苏华鹏), 히타치(HITACHI, 일본), 슈나이더 일렉트릭(SCHNEIDER, 프랑스) 등이 있다.

한편, 중국 국내 데이터 센터 분야 건식 변압기의 선두 기업인 진판테크놀로지(金盘科技)는 여러 데이터 센터에 제품을 공급하고 있으며, 바이두(Baidu), 화웨이(Huawei), 알리바바(Alibaba) 등 인터넷 거대 기업과도 협력관계를 구축했다.

<2024년 중국 건식 변압기 시장 경쟁 구도>

[자료: 거우쯔셩(格物致胜)]

② 스위치기어

지속적인 가동이 필수적인 데이터 센터 특성상 초고신뢰성 및 빠른 고장 처리 능력을 갖춘 스위치기어가 필요하며, 배전 장비에 대한 성능 요구사항도 크게 높아지고 있다.

2024년 중국 중압 스위치기어 시장 규모는 471억 위안(약 89조 원)으로 전년 대비 6% 성장했다. 해외 기업으로는 EATON(미국), SIEMENS(독일), SCHNEIDER(프랑스) 등이 있으며, 이들은 모듈식 장비 및 통합 솔루션을 주로 제공하고 있는 반면, 중국 기업들은 주로 장비 제품에 집중하고 있다.

<중국 스위치기어 기업현황>

회사명

국가

제품

주 고객군

EATON

미국

스위치기어(개폐장치), 변압기, 전력 모듈

Microsoft, Amazon, 인터넷 기업, 통신 사업자, 금융 기관

SIEMENS

독일

스위치기어(개폐장치), 변압기, 통합 솔루션

Google(구글), Alibaba(알리바바), 인터넷 기업, 통신 사업자, 금융 기관

SCHNEIDER

프랑스

스위치기어(개폐장치), 변압기, 전력 모듈

NVIDIA(엔비디아), Microsoft(마이크로소프트),

인터넷 기업, 통신 사업자, 금융 기관

명양전기

(明阳电气)

중국

스위치기어(개폐장치), 전력 모듈

ByteDance(바이트댄스), Tencent(텐센트), JD(제이디),

China Telecom(차이나 텔레콤), China Mobile(차이나 모바일)

금판테크

(金盘科技)

중국

스위치기어(개폐장치), 변압기

Baidu(바이두), Huawei(화웨이), China Mobile(차이나 모바일),

China Unicom(차이나 유니콤)

[자료: 각 기업 공식 홈페이지 및 공시 자료]

2) 예비 전원 공급 장치: 고출력·고밀도 사양 확산, HVDC 적용 증가

① UPS(무정전 전원 공급 장치)

UPS(무정전 전원 공급 장치)는 현재 데이터 센터에서 가장 광범위하게 사용되는 연속 전원 공급 시스템으로, 안정적이고 성숙한 기술을 보여주고 있다. AI 발전의 가속화 및 디지털 전환 확대 등으로 2024년 중국 UPS 시장 규모는 약 106억 위안(한화 약 1조9000억 원)으로 전년 대비 9.0% 성장했다. 또한 AIDC 건설 가속화, 데이터 센터의 전력 소비 증가에 따라, 데이터 센터에서 사용되는 UPS 용량은 600kVA에서 1.2MVA로 늘어날 전망이며, 밀도 향상과 이에 따른 설치 면적 축소 등도 기대된다. 중국 UPS 시장은 화웨이, 커화 등 중국 브랜드와 VERTIV(미국), SANTAK(미국), 델타(대만) 등 글로벌 브랜드가 시장을 분할하고 있으며, 상위 3개사 점유율은 40%를 초과한다.

<2024년 중국 UPS 시장 경쟁 구도>

[자료: 싸이디 컨설팅(赛迪顾问)]

② HVDC(고전압 직류 공급 시스템)

전원 공급 시스템 역시 더 높은 전압과 완전 직류(DC) 방식으로 변화하고 있다. HVDC(고전압 직류 공급 시스템)은 UPS 대비 변환 과정이 단순하며, 변환 효율과 신뢰성이 더 높아 시장 점유율 가속화가 예상된다.

중국 HVDC 공급업체 시장은 높은 집중도를 보이며, 중헝전기(ZHONGHENG Electric)가 중국 시장의 30~40%를 점유하고 있다. 동 사는 중국 인터넷 3대 기업인 BAT(Baidu, Alibaba, Tencent)에 주로 공급하고 있다. 기타 기업으로는 중달전통(Zhongda Electric), VERTIV(미국), 허왕전기(Hewa Electric) 등이 있다.

③ BBU(배터리 백업 유닛)

리튬이온 배터리를 채택한 BBU(Battery Backup Unit, 배터리 백업 유닛) 전원은 기존 UPS 납산배터리 대비 초기 비용은 높지만, 변환 효율, 에너지 밀도, 출력 전력이 우수하며 공간 활용도가 높다(UPS 대비 50% 이상 공간 절약). 미국 투자은행 제프리즈(Jefferies)는 BBU가 데이터 센터 분야에서 UPS를 점차 대체해 새로운 업계 표준이 될 것으로 전망하기도 했다.

현재 중국 BBU 시장은 한국 및 일본 리튬배터리 기업이 주도하고 있지만, 이웰리온(EVE), 웨이란리신(Azure) 등 중국 배터리 기업들도 BBU 시장 진출을 본격화하고 있는 등 추격이 가속화되고 있다.

3) AI 서버 전원 공급 장치 시장: 대만 기업의 압도적 시장 점유율

PSU(Power Supply Unit)는 전원 공급 장치로, 전력망에서 공급되는 전기를 서버와 칩에 필요한 안정적인 직류 전압으로 변환한다. 높은 사양의 PSU는 서버 메인보드에 양질의 전력을 공급할 뿐만 아니라 전력망 내 여러 간섭으로부터 보호할 수 있다.

최근 몇 년간 전원 공급 장치 제조사들은 PSU 출력을 800W에서 5.5kW로 높이고 12kW 수준으로 끌어올리기 위해 SiC(탄화규소)와 GaN(질화갈륨) 소자를 기반으로 한 PSU 제품을 출시했다. 동시에 소형화를 추구하는 업계 트렌드로 인해 PSU 역시 고출력·고밀도로 진화하고 있다.

마이크로테크 컨설턴츠(Micro-Tech Consultants) 자료에 따르면, 글로벌 서버 전원 공급 장치 시장에서 대만 기업들의 시장 점유율이 압도적으로 높다. 2023년 글로벌 TOP5 기업 중 4곳이 대만 기업이었으며, 특히 델타 전자(Delta)와 라이트온 테크놀로지(Lite-On)의 제품 성능은 경쟁사보다 무려 한 세대 앞서 있는 것으로 나타났다. TOP10 서버 전원 공급 장치 제조사 중 중국 기업은 매그넷(Megmeet)이 유일하다.

<2023년 글로벌 TOP10 전원 공급 장치 기업 매출 현황>

영문 명칭

중문 명칭

국가(지역)

매출액(US$ 백만)

Delta Electronics

台达电子

대만

5,600

Lite-On Technology

光宝科技

대만

1,350

Chicony Power

群光电子

대만

1,123

Mean Well

明伟开关

대만

1,055

Flex

伟创力

싱가폴

1,050

Salcomp

赛尔康

필란드

1,000

Shenzhen Megmeet

麦格米特

중국

896

AES

-

미국

750

TDK-Lambda

联美兰达

일본

700

Acbel

康舒科技

대만

573

[자료: MTC]

4) 디젤 발전기: AIDC 설비 중 가장 비싼 설비

디젤 발전기는 UPS 전원이 소진된 후 가동되는 비상 백업 전원으로 데이터 센터가 장시간 정전 사태에 처했을 때를 대비한 예비 전원이다. 디젤 발전기가 AIDC 건설 비용에서 차지하는 비중은 약 23%에 달한다.

2024년 중국 디젤 발전기 시장 규모는 약 350억 위안(한화 약 6조3000억 원)에 달하며, 최근 3년간 연평균 성장률(CAGR)은 10.5%를 기록했다. 디젤 발전기는 높은 기술 표준, 복잡한 공정 요구사항으로 인해 공급업체 선정이 까다로워, 중국 내에서도 일정 수준 이상의 생산능력을 보유한 기업은 소수에 불과하다.

<중국 디젤 발전기 국가표준>

등급

주파수 정상

상태 편차

전압 정상

상태 편차

순간 복구

시간

THD

요구

적용 산업

G1

± 2%-3%

±5%-10%

>10초

요구 없음

농업/임시 전기 공급

G2

± 1.5%

±5%

5-10초

≤8%

공업/상업

G3

±1%

±3%

3-5초

≤5%

통신/병원

G4

±0.5%

±1%

<1초

≤3%

데이터 센터

[자료: 중국GB/T2820.1]

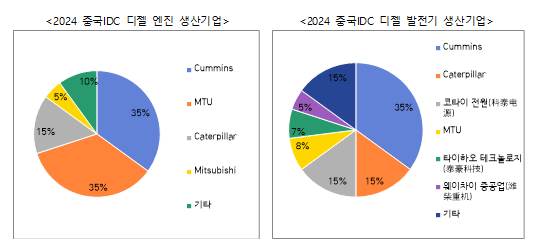

이로 인해 중국 AIDC용 고출력 디젤 발전기 시장은 여전히 해외 기업들이 주도하고 있다. 예를 들어 커민스(미국), MTU(독일), 캐터필러(미국), 미쓰비시(일본) 등이 주요 업체이며, 디젤 발전기의 핵심 부품인 디젤 엔진 역시 이들 기업이 주도하고 있다.

<2024 중국IDC 디젤 엔진 생산기업(좌), 2024 중국 IDC 디젤 발전기 생산기업(우)>

(단위: %)

[자료: 웨이차이 중공업 기계, 코타이 전원,저핑매크로(泽平宏观)]

전 세계적인 AIDC 건설 가속화로 인해 대용량 AIDC용 디젤 엔진은 지속적인 공급 부족 상태에 있으며, 이로 인한 관련 부품, 장비의 가격 인상 역시 피할 수 없게 되었다. 특히, 대용량 데이터 센터용 디젤 엔진의 글로벌 생산 능력이 부족한 상황에서, 일부 고객은 데이터 센터 프로젝트의 원활한 진행을 위해 추가 비용을 부담하면서까지 구매하고 있는 상황이다. 현재 커민스(Cummins), MTU, 미쓰비시(Mitsubishi), 롤스로이스(Rehlko) 등 글로벌 고출력 디젤 엔진 및 발전기 제조업체들은 2027년까지 주문이 밀려있는 것으로 알려져 있다.

시사점 및 전망

중국 AIDC의 건설 주체는 주로 통신 사업자, 데이터 센터 사업자 및 인터넷 기업 등으로 알려져 있다. 이 중 바이트댄스(Bytedance), 알리바바(Alibaba) 등으로 대표되는 중국 인터넷 회사들이 데이터 센터에 대한 중장기 투자를 늘리고 있다. 또한, 중국의 반도체 국산화가 계속됨에 따라, 글로벌 데이터 센터 밸류 체인 역시 중국 기업을 중심축으로 부상할 가능성이 있다. 이러한 중국 내 데이터 센터 산업의 발전은 전력 설비, 부대시설에 대한 지속적인 수요를 이끌 것으로 예상된다.

<중국 AIDC 투자 계획>

기업 유형

회사명

투자 계획

인터넷

기업

ByteDance, 字节跳动

바이트댄스

AIDC 클러스터 구축에 225억 달러 투자

Alibaba

알리바바

2025~2027년간 클라우드 및 AI 인프라에 535억 달러 투자 예정

Tencent Holdings

텐센트 홀딩스

2025년 AIDC, 서버 및 전용 AI칩을 포함한 AI 인프라 구축에 150억 달러 투자 예정

통신

업체

China Unicom

차이나 유니콤

2025년 772억 투자 예정, 전년 대비 28% 증가

China Mobile

차이나 모바일

2025년 212.4억 설비투자 중 AIDC 투자 52.4억 달러, 25% 차지

China Telecom

차이나 텔레콤

2025년 117.4억 달러 투자

[자료: 차이롄셔(财联社), 각 회사 홈페이지]

한국 관세청 자료에 따르면, 2024년 한국의 디젤 발전기, 변압기, 스위치 장비, 배전반, 전류 변환 장비 등 9가지 핵심 전력 장비의 수출액은 115억 달러였으며, 이 중 중국으로의 수출은 14억4000만 달러로 12.6%를 차지해 미국에 이어 두 번째로 높은 비중을 보였다.

<2024년 한국 9개 핵심 전력 장비의 주요 수출 국가(지역)>

(단위: US$ 억)

순위

국가(지역)

금액 (US$ 억)

차지하는 비율

전 세계

115.0

100.0%

1

미국

34.15

29.7%

2

중국

14.44

12.6%

3

베트남

7.83

6.8%

4

사우디

7.22

6.3%

5

멕시코

4.65

4.0%

[자료: 한국 관세청]

AIDC는 전력 수송 경로가 길고 장비의 종류도 많은 편이다. 다만, 중국의 전력망이 이미 충분히 구비된 현 상황을 고려하면, 중국 AIDC 건설 확대는 전력 수송보다는 전력 장비, 설비의 수요 증가를 기대해 볼 수 있다.

중신증권 전력 산업 전문가는 KOTRA 우한 무역관과의 인터뷰에서 “AIDC 전력 밀도의 증가는 전력 공급 및 배전 장비의 효율성과 설치 공간에 대한 더 높은 사양을 요구하고 있으며, 이를 위해 전력 분배 시스템 역시 통합, 모듈화 및 스마트화 등을 통해 부피를 줄이고 납품 주기를 단축시키는 것이 핵심 개발 방향이 될 것으로 보인다. 특히 전력 장비 회사는 AI 기술 발전과 산업 디지털 수요 증가에 맞춰 하드웨어와 소프트웨어를 지속적으로 업그레이드하고, 무엇보다 중국 시장에 대한 최적화 작업을 필수적으로 수행해야 할 것이다”라고 언급했다.

자료: 《2024년 중국 AIDC 백서》, 제일재경, 중국 정부망, WIND, 중상산업연구원, SemiAnalysis, GlobalSearch, GMI, 싸이디컨설팅(赛迪顾问), MTC, 저핑매크로(泽平宏观), 차이롄셔(财联社) 및 KOTRA 우한무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (AI 데이터센터 확산 속, 중국 전력 장비 업그레이드 수요로 보는 기회)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

데이터센터가 바꾸고 있는 미국의 전력시장, 전력 인프라 수출 기회 열린다

미국 2025-07-25

-

2

한국 식품 업계가 눈여겨봐야 할 미국의 말차 열풍

미국 2025-07-25

-

3

2025년 모로코 전력산업 정보

모로코 2025-07-25

-

4

미국 대형변압기 시장동향

미국 2025-07-09

-

5

탄소중립 시대, 중국 변압기 시장의 전략 포인트

중국 2025-07-23

-

6

전력 수요 늘어나는 베트남... 장비 수출 및 프로젝트 진출 기회 확대

베트남 2025-07-22

-

1

2025년 중국 실버산업 정보

중국 2025-07-22

-

2

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

3

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

4

2024년 중국 희토산업 정보

중국 2024-11-22

-

5

2024년 중국 산업개관

중국 2024-11-19

-

6

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29