-

탄소중립 시대, 중국 변압기 시장의 전략 포인트

- 트렌드

- 중국

- 베이징무역관

- 2025-07-23

- 출처 : KOTRA

-

중국 변압기 산업 구조 재편과 기회 분석

중국 전력 인프라의 핵심, 변압기 시장을 주목하라

변압기는 송배전에 활용되는 장비로 전력 시스템에서 고전압을 저전압으로 변화시켜 전력을 공급하는 역할을 하며 산업, 농업, 교통, 도시 건설 등 다양한 분야에서 광범위하게 사용되고 있다. 변압기는 절연 매질에 따라 주로 유입식 변압기와 건식 변압기로 분류할 수 있다.

<유입식/건식 변압기 장단점 분석>

구분

장점

단점

유입식 변압기

1. 고부하 견딤 성능 우수

2. 발열 제한 성능이 우수해 과부하로 인한 손상 방지

3. 가격이 비교적 합리적

1. 안전성이 낮아 화재 위험 존재

2. 잦은 오일 교체, 유지보수 비용이 비교적 높음

3. 환경 오염 문제

건식 변압기

1. 안전성이 뛰어나 화재와 같은 사고 발생 위험 낮음

2. 저부하에 대한 견딤 성능 우수

3. 관리가 편리하고 별도 비용이 거의 들지 않으며 수명이 보장됨

1. 고부하 견딤 성능 부족

2. 유입식 변압기 대비 높은 가격

3. 장거리 송전용으로는 적합하지 않음

[자료: 화경산업연구원(华经产业研究院)]

시장 현황

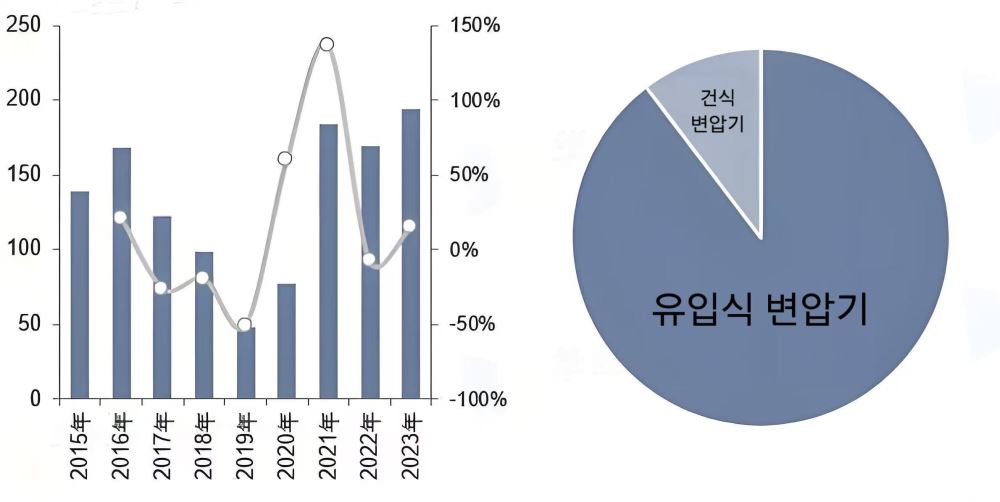

근 몇 년간의 시장 규모로 볼 때, 2019년 국가전력망(国网)의 입찰 규모가 급감하면서 중국 내 배전용 변압기 시장 규모가 48억6000만 위안으로 대폭 축소됐다. 그러나 2021년 이후 중국 내 전력망 투자가 속도를 내면서 변압기 시장 규모가 점차 회복되기 시작했으며, 2023년에는 전년 대비 14.53% 증가한 194억3500만 위안에 달했다. 특히 유입식 변압기가 전체 시장의 89.66%를 차지하며 시장을 주도하고 있다.

<2015~2023년 중국 배전 변압기 시장규모 및 구조>

(단위: 억 위안, %)

[자료: 화경산업연구원(华经产业研究院)]

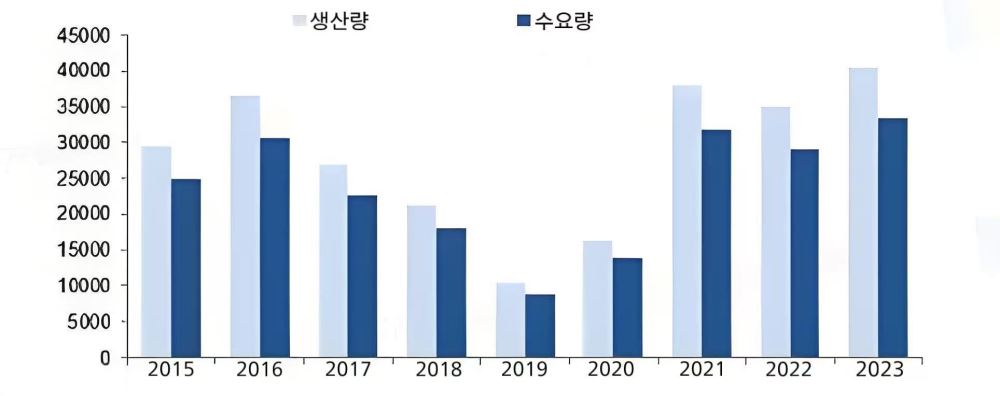

최근 몇 년간 중국 변압기 생산량과 수요량은 비교적 큰 변동성을 보이고 있다. 2019년과 2020년, 중국 내 전력망 기업의 배전 설비 투자 규모가 급감함에 따라 생산 및 판매도 크게 위축됐다. 그러나 2021년부터 전력망 신설 및 투자가 확대되면서 생산과 수요가 회복세를 보이고 있으며 2023년에는 생산량이 약 4059.22만 kVA, 수요량이 3347.81만 kVA에 달하는 수치를 기록했다.

<2015~2023년 중국 배전 변압기 생산량 및 수요량>

(단위: 만 kVA)

[자료: 화경산업연구원(华经产业研究院)]

중국 내 변압기 시장은 제품 유형, 브랜드, 규격, 성능, 적용 분야 등 다양한 요인에 따라 단가에서 뚜렷한 차이를 보이고 있으며 이러한 요인들이 복합적으로 작용하면서 동일 용량 기준(kVA)이라 하더라도 가격이 크게 달라지는 경향을 보이고 있다.

화경산업연구원(华经产业研究院)에서 발표한 통계에 따르면 2023년 기준 중국 내 배전용 변압기의 평균 판매 단가는 약 58.05위안/kVA이다. 그 중 건식 변압기의 평균 판매 단가는 약 75.74위안/kVA, 유입식 변압기의 평균 판매 단가는 56.53위안/kVA다.

수출입 동향

2024년 중국 내 변압기 수출액은 464억8000만 달러로 전년 대비 1.2% 감소했다. 수출대상 지역 중에서는 미국향 변압기 수출이 가장 큰 비중을 차지하고 있다. 2024년 對미국 수출액은 전년 대비 5.6% 감소한 47억 달러로 전체 수출액의 10.0%를 차지한다.

<최근 3개년 중국 내 변압기(HS코드 8504) 수출 동향>

(단위: US$ 백만, %)

순위

수출지역

수출액

수출시장 점유율

증감률

(24/23)

2022

2023

2024

2022

2023

2024

전 세계

48,437

47,019

46,480

100.00

100.00

100.00

-1.15

1

미국

5,933

4,941

4,663

12.25

10.51

10.03

-5.61

2

홍콩

6,760

4,469

4,141

13.96

9.50

8.91

-7.34

3

네덜란드

3,800

3,883

2,475

7.85

8.26

5.32

-36.28

4

인도

1,720

1,778

2,217

3.55

3.78

4.77

24.69

5

베트남

1,740

1,664

2,086

3.59

3.54

4.49

25.36

6

독일

2,558

2,874

2,027

5.28

6.11

4.36

-29.50

7

태국

1,070

1,439

1,754

2.21

3.06

3.77

21.88

8

일본

2,008

1,879

1,639

4.15

4.00

3.53

-12.77

9

브라질

1,333

1,097

1,403

2.75

2.33

3.02

27.85

10

멕시코

1,326

1,237

1,327

2.74

2.63

2.86

7.28

11

한국

1,312

1,163

1,322

2.71

2.47

2.84

13.67

[자료: GTA, 2025.6.12.]

2024년 중국의 변압기 수입액은 전년 대비 10.2% 감소한 102억8100만 달러를 기록했다. 對중국 수입 비중이 24.2%로 가장 크며 2024년 對중국 수입액은 24억8600만 달러로 전년 대비 9.8% 감소했다. 對한국 수입비중은 2.1%를 기록했으며 2024년 對한국 수입액은 전년 대비 1.0% 감소한 2억1100만 달러다.

<최근 3개년 중국 내 변압기(HS코드 8504) 수입 동향>

(단위: US$백만, %)

순위

수출대상 지역

수출액

수출시장 점유율

증감률

(24/23)

2022

2023

2024

2022

2023

2024

전 세계

12,201

11,446

10,281

100.00

100.00

100.00

-10.18

1

중국

3,233

2,755

2,486

26.50

24.07

24.18

-9.76

2

일본

2,264

1,924

1,739

18.56

16.81

16.92

-9.63

3

독일

1,221

1,350

1,143

10.00

11.80

11.12

-15.32

4

헝가리

626

696

686

5.13

6.08

6.67

-1.39

5

말레이시아

441

480

470

3.61

4.19

4.57

-2.05

6

베트남

519

448

438

4.26

3.91

4.26

-2.16

7

필리핀

533

447

424

4.36

3.91

4.13

-5.13

8

대만

628

490

422

5.15

4.28

4.11

-13.73

9

미국

383

396

371

3.14

3.46

3.61

-6.40

10

태국

401

358

284

3.28

3.13

2.77

-20.59

11

한국

255

213

211

2.09

1.86

2.05

-0.99

*주: GTA에서 자국이 자국에서 수입한 것으로 나타나는 경우는, 자국에서 수출했던 제품을 가공 후 다시 들여오거나

보세구역 등 특별통관지역 간 이동으로 인해 발생한 통계상 현상임

[자료: GTA, 2025.6.12.]

주요 기업 분석

2023년 쳰잔산업연구원(前瞻产业研究院)에서 발표한 자료에 따르면, 중국 내 변압기 산업은 주로 외자 기업과 중국 내 대형 국유 또는 민영 기업들이 선도하고 있으며, 그 뒤로 중소형 기업들이 활발히 성장하는 양상을 보이고 있다.

글로벌 대형 다국적 기업으로는 ABB, AREVA, 지멘스(Siemens), 도시바(Toshiba) 등이 있으며 이러한 기업들은 첨단 기술력과 뛰어난 경영 역량을 기반으로 중국 시장에서 약 20~30%의 점유율을 차지하고 있다. 그 뒤로 보변전기(保变), 특변전기(特变), 서변전기(西变) 등 중국 내 대형 국유 또는 민영기업들이 30~40%를 차지하며 강력한 경쟁력을 확보하고 있다. 또한 진판과기(金盘科技), 순나주식(顺钠股份), 산변과기(三变科技) 등 규모가 비교적 작은 현지 민영 기업들이 틈새 시장을 중심으로 활발한 성장을 이어가고 있다.

기업 정보 조회 플랫폼인 ‘치차마오(企查猫)‘에서 ’전력 변압기‘를 키워드로 정밀 검색한 결과에 따르면, 2023년 기준 중국 내 변압기 제조 기업의 지역 분포는 주로 산둥성(164개사), 허베이성(127개사), 장쑤성(102개사), 저장성(92개사), 광둥성(63개사)에 광범위하게 분포돼 있다.

대표적인 기업 분포로 볼 때 주로 상하이, 저장 등 장강 삼각주 지역과 광둥, 베이징 등 경제 발달 지역에 위치해 있다.

<2023년 기준 중국 내 변압기 대표기업 지역 분포>

지역

주요기업

베이징&허베이

(北京&河北)

보변전기(保变电气)

솽제전기(双杰电气)

베이징커루이(北京科锐)

상하이&저장

(上海&浙江)

동릉비철금속(铜陵有色)

중웬신재(众源新材)

산변과기(三变科技)

광둥(广东)

홍창전자(宏昌电子)

성이과기(生益科技)

이거얼(伊戈尔)

순나주식(顺纳股份)

하이난(海南)

진판과기(金盘科技)

신쟝(新疆)

특변전기(特变电工)

칭하이(青海)

시닝터강(西宁特钢)

네이멍구(内蒙古)

군정그룹(君正集团)

산시(陕西)

중국시디엔(中国西电)

허난(河南)

쉬지전기(许继电气)

[자료: 쳰잔산업연구원(前瞻产业研究院)]

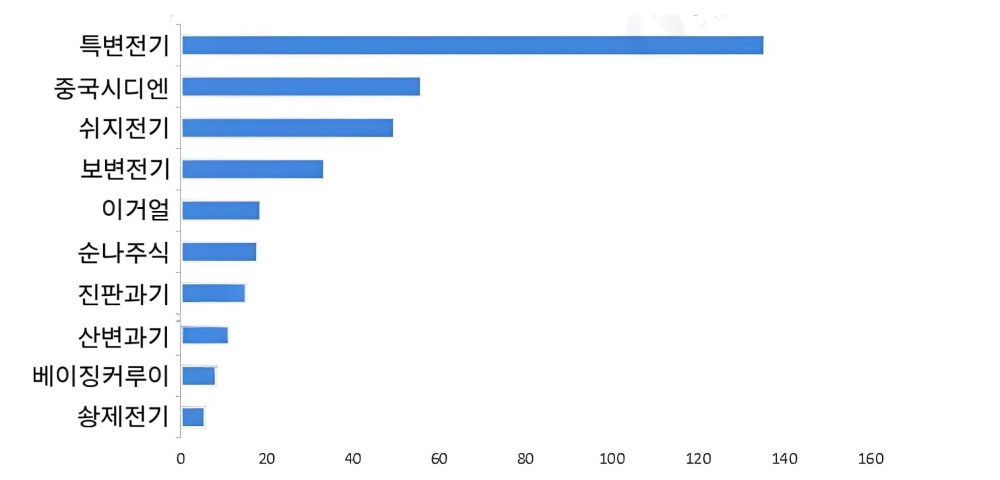

2022년 기준 변압기 관련 사업 매출액으로 볼 때, 특변전기(特变电工)가 135억2800만 위안으로 매출 1위를 차지했으며, 중국시디엔(中国西电)이 55억7600만 위안으로 2위, 쉬지전기(许继电气)와 보변전기(保变电气)가 각각 3위와 4위를 기록했다.

<2022년 중국 내 변압기 산업 대표 기업 매출액>

(단위: 억 위안)

[자료: 쳰잔산업연구원(前瞻产业研究院)]

중국 내 변압기 산업의 진입 장벽이 비교적 높은 편이므로 신규 기업들의 경쟁 위협은 제한적인 수준이다. 고객사 측면에서 볼 때 중국 내 주요 고객사는 국가전망공사(国家电网)와 남방전망공사(南方电网)이며 제품 구매는 주로 입찰 방식으로 이뤄진다.

변압기 생산 지원 관련 정책

중국은 최근 몇 년간 고효율 에너지 절약형 변압기의 개발을 촉진하는 데 중점을 두고 있으며, 변압기의 디지털화, 친환경화 및 지능화 발전을 추진하고 있다. 그 예시로 2024년 8월 국가발전개혁위원회 판공청과 국가에너지국은 ’에너지 주요 분야 대규모 설비 교체 시행 방안‘을 발표했으며 해당 방안의 주요 과제 중 하나로 “송배전 설비의 교체 및 기술 개조 추진”이 제기되기도 했다. 이처럼 국가 정책은 오래된 전력설비 개조에 본격적으로 나서고 있으며, 이는 변압기 산업에 새로운 성장 동력을 제공하고 있다. 중국의 변압기 관련 주요 정책은 아래와 같다.

<2023~2024년 중국 내 변압기 관련 정책>

발표일

발표기관

정책

관련 내용

2023.2

국가에너지국

“신형 에너지 저장 표준 체계 구축 가이드라인”

(新型储能标准体系建设指南)

1. 전력망의 유연성과 조정 능력 향상을 통해 신재생에너지 수용 능력 확대

2. 지역 간 전력 전송 통로 개선 및 협업 체계 구축

3. 시장 가격 체계 개선을 통해 발전소 수익성 보장, 수용률 제고

2023.6

국가에너지국

“신형 전력 시스템 발전 청서”

(新型电力系统发展蓝皮书)

1. 안정적이고 신뢰성 높은 초고압(UHV) 송변전망을 통해 에너지 공급·소비 시스템 구축

2024.2

국가발전개혁위원회

국가에너지국

“신환경 배전망 고품질 발전 지도의견”

(关于新形势下配电网高质量发展的指导意见)

1. 기존 장비를 고효율·절전형으로 교체, 교체 후에는 최소 에너지 효율 기준 충족

2. 2025년까지 전력망 기업은 S7·S8형 및 운용 연수 25년 이상이면서 에너지 효율 기준에 미달하는 배전용 변압기 전면 퇴출

3. 2025년까지 고효율 변압기의 전체 운용 비중을 2021년 대비 10% 이상 확대

2024.3

국무원

“2024년 국무원 정부 업무보고”

(2024年国务院政府工作报告)

1. 대규모 풍력·태양광 발전기지 및 송전 인프라 건설 강화, 분산형 에너지 개발과 신형 에너지 저장 기술 촉진

2. 친환경 전력 소비 확대와 국제적 상호 인증 체계 구축 추진

2024.6

국가에너지국

“국가에너지국 신재생에너지 소비 촉진 및 고품질 발전 보장에 관한 통지”

(国家能源局关于做好新能源消纳工作保障新能源高质量发展的通知)

1. 신재생에너지 연계를 위한 전력망 구축 가속화, 접속 절차 간소화

2. 신재생에너지의 수용 확대를 위해 전력망의 자원 조정 능력 제고, 지역 간 송전과 전력시장 메커니즘 개선

2024.8

국가발전개혁위원회

국가에너지국

“에너지 주요 분야 대규모 설비 교체 시행 방안”

(能源重点领域大规模设备更新实施方案)

1. 화력발전, 송배전, 풍력발전, 태양광발전, 수력발전 등 7개 분야를 중심으로 대규모 설비 교체 및 기술 개조 추진

2. 송배전 분야에서는 노후 변전소와 송전선로의 전면 개조 장려

3. 운용 기간이 길거나 운전 요건을 충족하지 못하는 변압기, 고압 개폐기 등의 설비 교체를 가속화해 전력망의 운행 안정성 제고

[자료: 관옌티엔시아(观研天下)]

중국 변압기 산업의 과제

R&D 역량 부족은 중국 변압기 산업 발전을 제약하는 핵심 문제 중 하나다. 특히 선진국과 비교할 때 고급 기술 및 핵심 부품 개발에서 여전히 큰 격차가 존재하며 이로 인해 중국 기업들은 특히 지능화, 고효율 에너지 절감, 친환경 변압기 등 분야의 국제 시장에서 경쟁력을 확보하기 어렵다. 가장 주된 원인으로는 기술 R&D에 대한 투자가 미흡하기 때문이다. 일부 기업들은 여전히 전통적인 제조공정에 의존하고 있으며 신기술 및 신소재에 대한 연구개발 투자가 부족하다.

뿐만 아니라 중국 변압기 산업은 시장 참여 주체가 다양하고 경쟁이 치열한 양상을 보이고 있다. 특히 고압 직류(HVDC) 변압기나 스마트 변압기 등 고급 제품군에서 국내외 주요 기업들이 기술력과 브랜드 영향력을 바탕으로 시장 점유율을 확대하고 있는 가운데, 고부가가치 시장에서의 경쟁은 더욱 치열한 구조를 보이고 있다. 또한 ’일대일로(一带一路)‘ 등 국가 전략이 추진됨에 따라 해외 기업들이 중국 변압기 시장에 진입하면서 지속적으로 도전하고 있다.

최근 중국 내 변압기 품질 문제도 큰 이슈로 떠오르고 있는데, 이는 일부 기업들이 알루미늄으로 구리를 대체하거나, 저급 자재를 사용하는 등 행위가 발생하고 있기 때문이다. 이러한 문제는 변압기 산업의 지속 가능한 발전을 위협하는 중대한 요인으로 작용하고 있으며 구체적으로 아래와 같은 구리의 특징으로 인해 구리를 알루미늄으로 완전히 대체하기 어려울 것으로 판단하고 있다.

<구리를 알루미늄으로 대체하기 어려운 이유>

연번

요인

비고

1

높은 안전성

구리로 제조된 변압기는 알루미늄 변압기 대비 안전성이 우수하며, 특히 단락, 부하 변동, 과부하 상황에 대한 대응 능력이 더 뛰어남

2

낮은 부하 손실량

동일한 부하 조건에서, 온도가 10℃ 상승할 경우 구리 권선의 부하 손실은 약 3.93% 증가하는 반면, 알루미늄 권선은 약 4.23% 증가하는 것으로 나타남

3

높은 재활용률

중국 내 구리는 약 40%에 달하는 높은 재활용률을 기록하고 있으나, 알루미늄의 재활용률은 20% 미만임. 또한 재활용된 구리는 다시 전기용 구리로 활용 가능하므로 경제성과 지속 가능성이 높음

4

풍부한 자원

비록 중국 내에서 구리와 알루미늄 모두 자원 부족 문제가 존재하지만 구리 자원이 알루미늄보다 상대적으로 풍부하며 중국이 확보한 해외 구리 광산 매장량이 중국 내 구리 매장량의 약 2배에 달함

[자료: 소후망(搜狐网)]

전망 및 시사점

중국 컨설팅 업체인 PUHUA POLICY(普华有策)에서 발표한 자료에 따르면 2024년부터 2025년까지 중국 내 전체 변압기 시장의 연복합 성장률은 5.25%로 2025년의 시장규모는 720억 위안에 달할 것으로 전망하고 있다. 이처럼 중국의 변압기 시장은 신형 전력 시스템 구축, 재생에너지 연계, 노후 전력설비 교체 수요 증가에 따라 지속적인 성장세를 보일 것이다.

변압기 제조사인 J 사 관계자는 KOTRA 베이징무역관과의 인터뷰에서 “2025년 중국의 변압기 시장은 고효율화, 지능화, 친환경화라는 세 가지 축을 중심으로 발전할 것이다. 우리와 같은 기업들은 초전도 기술 적용, 디지털 트윈 기반 원격 운영·유지보수 등에 주력해 글로벌 경쟁 심화 등 복합적인 위기에 대응할 수 있다”라며 앞으로의 발전 방향에 대해 입을 열었다.

이와 같은 중국 내 변압기 시장에 대응해 우리 기업들은 구리 기반 고신뢰성, 고효율 제품의 기술 경쟁력을 바탕으로 중국의 ‘노후 전력망 개조’ 및 ‘탄소중립 정책’ 수요에 대응할 수 있다. 특히 스마트 변압기, 디지털 모니터링 기능이 결합된 제품의 수출 가능성이 높다.

또한 중국은 알루미늄 자원 확보에 한계를 보이며, 구리의 재활용과 해외 자원 확보에 적극적이다. 구리의 재활용률 및 고급 도체 수요가 높아지는 상황에서, 한국 기업은 친환경 재료 사용과 원자재 효율성 면에서 강점을 내세운 차별화 전략이 요구된다. 장기적으로는 재생 구리 활용 제품, ESG 기준을 충족하는 설계 등도 중요한 경쟁 요소가 될 수 있다.

앞으로 중국 변압기 시장은 지속적인 성장이 예상되는 만큼 우리 기업도 변화하는 시장 흐름을 면밀히 분석하고, 전략적 대응을 통해 새로운 기회를 선점해 나가야 할 것이다.

자료: 화경산업연구원(华经产业研究院), GTA, 쳰잔산업연구원(前瞻产业研究院), 치차마오(企查猫), 관옌티엔시아(观研天下), 소후망(搜狐网), PUHUA POLICY(普华有策) 등 베이징무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (탄소중립 시대, 중국 변압기 시장의 전략 포인트)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

전력 수요 늘어나는 베트남... 장비 수출 및 프로젝트 진출 기회 확대

베트남 2025-07-22

-

2

전력망 개편 나선 필리핀, 고사양 변압기 수입 수요 급증

필리핀 2025-07-22

-

3

인도네시아 절연전선케이블 시장동향

인도네시아 2025-07-22

-

4

데이터센터가 바꾸고 있는 미국의 전력시장, 전력 인프라 수출 기회 열린다

미국 2025-07-25

-

5

미국 대형변압기 시장동향

미국 2025-07-09

-

6

프랑스의 대규모 전력망 개발 계획에서 찾아보는 수출 기회

프랑스 2025-07-17

-

1

2025년 중국 실버산업 정보

중국 2025-07-22

-

2

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

3

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

4

2024년 중국 희토산업 정보

중국 2024-11-22

-

5

2024년 중국 산업개관

중국 2024-11-19

-

6

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29