-

데이터센터가 바꾸고 있는 미국의 전력시장, 전력 인프라 수출 기회 열린다

- 투자진출

- 미국

- 실리콘밸리무역관 이지현

- 2025-07-25

- 출처 : KOTRA

-

데이터센터 확산으로 미국에서는 지역별로 송전망 확충과 전력 인프라 현대화 가속화

변압기, 고압 전선, HVDC 등 전력 기자재와 솔루션의 북미 진출 기회 본격적으로 열려

미국, 데이터센터 확산에 따른 전력 수요 급증

미국의 전력 수요는 지난 10여 년간 비교적 안정적인 흐름을 보여왔으나, 최근 들어 데이터센터, 인공지능, 전기차 등의 산업 확대로 인해 다시 증가세로 전환되고 있다. 북미전기안정성공사(North American Electric Reliability Corporation, NERC)의 2024년 장기 신뢰도 평가(Long-Term Reliability Assessment, LTRA)에 따르면, 북미 전역의 여름철 피크 전력 수요는 향후 10년간 약 132GW, 겨울철 피크 수요는 약 149GW 증가할 것으로 전망된다. 이는 지난 20년간의 정체 또는 감소 추세를 뒤집는 변화로, 특히 대규모 상업 및 산업 부하가 전력망에 빠르게 연결되고 있는 것이 주요 요인으로 지목된다.

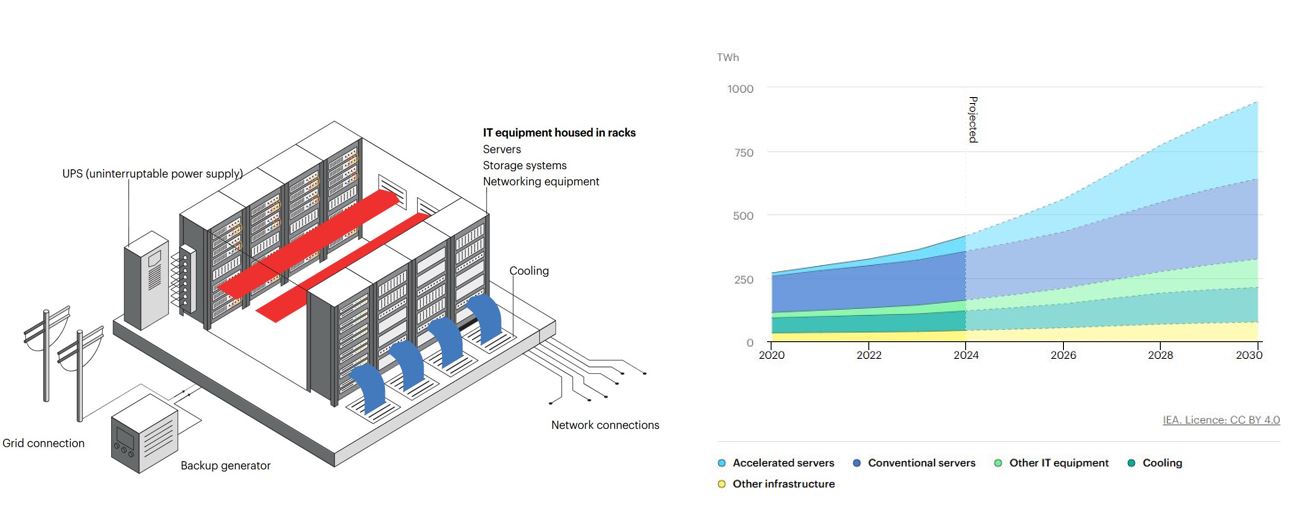

데이터센터는 이러한 전력 수요 증가의 핵심 원인 중 하나다. 국제에너지기구(IEA)는 최근 보고서에서, AI 기술 적용 확산으로 인해 2030년까지 전 세계 데이터센터의 전력 소비량이 약 2배 증가해 945TWh에 이를 수 있다고 경고했다. 미국 동북부 전력망을 포함한 일부 지역에서는 계절별 수요 패턴이 변화하고 있으며, 향후에는 난방의 전기화와 데이터센터의 항온시스템 운영 등으로 인해 겨울철이 연중 최대 피크 시기로 전환될 가능성도 있다.

<전력 수요 증가의 핵심 요인인 데이터센터(왼쪽)와 데이터센터에 들어가는 장비별 글로벌 전력 소비량(오른쪽) 전망>

[자료: 국제에너지기구]

이처럼 데이터센터를 중심으로 전력 수요가 빠르게 증가함에 따라 미국은 전력망 운영을 위하여 공급 안정성 확보와 중장기 전력 인프라 재편의 필요성이 빠르게 커지고 있다. 이는 관련된 시장이 대규모 송전망 투자, 재생에너지 연계 확대, 전력망 현대화 등 대응 방안을 적극 탐색하고 있음을 의미한다.

데이터센터發 송전망 수요 급증… 지역별 송전 인프라 수요 현황은?

미국은 데이터센터 확산과 맞물려 전력 인프라의 전반에 대한 투자를 가속화하고 있다. 미 연방에너지규제위원회(FERC)와 북미전기안정성공사의 2024년 장기 신뢰도 평가 보고서에 따르면, 향후 10년간 계획됐거나 건설 중인 100kV 이상 송전선로는 총 28,275마일에 달해, 전년도 예상치인 18,675마일을 크게 웃돈다. 이는 신재생에너지 발전량의 전력망 연계 확대는 물론, 데이터센터 밀집 지역에 안정적인 전력 공급을 위한 핵심 기반 인프라를 제공하기 위함이다.

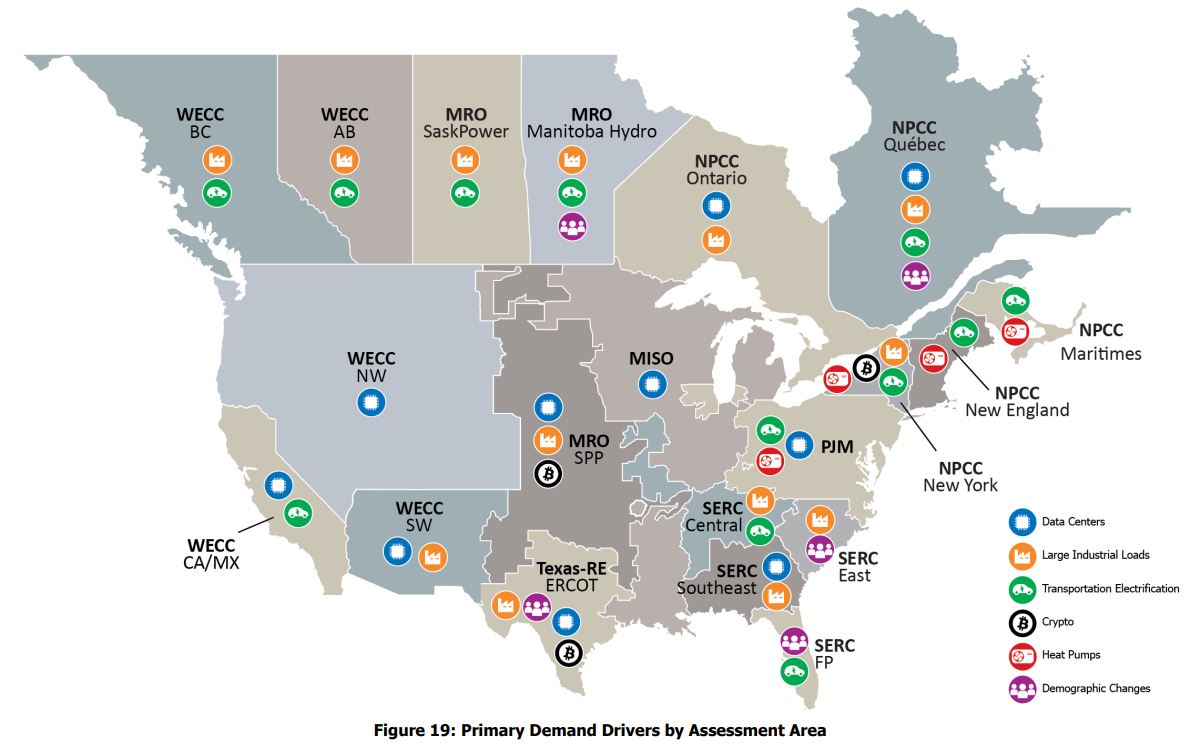

송전망 확충은 전력망의 현대화와도 직접적으로 연관되며, 각 지역의 수요 특성과 기존 인프라 여건을 반영해 각기 다른 방식으로 추진되고 있다. 북미전기안정성공사는 북미 전역의 전력망을 기후, 지형, 부하 특성 등에 따라 신뢰도 지역(Regional Entities)으로 구분하고 있으며, 각 지역은 자체적인 기준에 따라 송전망의 안정성을 유지하고 문제 발생 가능성이 있는 구간을 주기적으로 점검∙보완한다. 예를 들어 서부전기신뢰도협의회(WECC) 지역은 높은 재생에너지 비중과 광활한 지형으로 인해 송전 안정성 확보가 핵심 과제이며, 남서전력풀(SPP) 지역은 송전 혼합 및 발전 여유율 부족 문제가 지속적으로 제기되고 있다. 아래 이미지에서 확인할 수 있듯, 대부분의 지역에서 데이터센터는 전력 수요 증가의 핵심 요인으로 작용하고 있으며, 이는 곧 해당 지역에서 송전 인프라 확충 수요도 높다는 점을 시사한다.

<북미 전력망 평가를 위한 신뢰도 지역별 전력 수요 요인>

[자료: 북미전기안정성공사, 2024년 12월]

<주요 지역별 데이터센터와 송전 수요∙대응 현황>

지역

데이터센터 관련도

주요 이슈

송전 수요∙대응 현황

Texas RE-ERCOT

매우 높음

- 중부 텍사스 지역에서 데이터센터를 포함한 전력 부하 급증으로 송전 병목 현상 발생

- 이를 해결하기 위해 2024년 3월 남부 지역에 4개의 계통연계 신뢰도 운전 한계(Interconnection Reliability Operating Limit, IROL) 도입

- 대규모 전력 소비로 인해 기존 송전 인프라 수용 한계 도달

- 송전 제약 대응 및 신뢰도 확보를 위한 계통연계 신뢰도 운전 한계(IROL) 운용

- 추가적인 송전 인프라 투자 필요

PJM

매우 높음

- 세계 최대 데이터센터 밀집 지역인 버지니아주 라우든 카운티가 PJM 관할 구역 내 위치하며, 데이터센터의 대규모 성장이 전력 수요 증가를 견인하는 중

- 여름철 피크 수요가 향후 10년간 연평균 1.6% 증가할 것으로 예측되며, 그 중심에 데이터센터 수요가 있음

- 수요 예측 모델 고도화 및 장기 계획 반영 추진 중

NPCC

-New York

높음

- 노후 발전소 폐지, 데이터센터로 인한 수요 증가가 맞물리며 전력 공급 여유분이 감소하는 중

- 특히 해상풍력 발전 확대와 뉴욕 북부-남부 간 발전원 연결을 위한 송전망 확충 필요

- 전력 공급에 여유가 있는 북부 지역의 전력을 수요가 많은 남부로 원활히 이동시켜야 하는 필요성 존재

- 송전망 확충이 최우선 과제로 부상

WECC-CA/MX

중간~높음

- 전기차 충전 인프라, 건물 전기화 및 데이터센터 증가로 인한 피크 수요 급등 예상(2024년 56.4GW→2034년 69.1GW, 약 22.5% 증가)

- 현 송전망으로는 장기 수요 대응이 어려워 고압 송전 인프라 부족 우려

- 500kV 이상 대형 송전 프로젝트 17건 추진 중

MISO

간접적

- 신규 발전 자원 53GW 통합을 위한 장기 송전 계획(Long-Range Transmission Planning, LRTP) 1단계 추진 중

- 이후 2단계에서 송전망 확충으로 최대 115.7GW 수용 계획

- 현재로선 신재생 자원과 일반 부하 중심이지만, 데이터센터 수요 수용 가능성 내포

- 장기 송전 계획(LRTP) 1단계 진행 중

[자료: 북미전기안정성공사, KOTRA 실리콘밸리 무역관 정리]

다만 송전 인프라 확대에는 여러 구조적 제약도 존재한다. 특히, 부지 확보, 환경 인허가, 주민 반발 등으로 인해 약 1,230마일 규모의 68개 송전 프로젝트가 지연되고 있는 상황이며, 주(州) 경계를 넘는 대규모 프로젝트의 경우 비용 분담 문제도 해결 과제로 남아 있다. 북미전기안정성공사는 극한 기후 상황이나 예상치 못한 수요 급증에 대비하기 위해 미국 전역에서 35GW 규모의 추가 송전 용량을 확보해야 한다고 분석했다. 이에 안정적인 데이터센터 운영을 위해서 지역 간 전력망 연계 확대가 더욱 중요해질 것으로 예상된다.

에너지원 구조 전환도 전력 기자재 수요 견인

한편, 전력 공급 측면에서도 미국은 중대한 전환기를 맞이하고 있다. 과거에는 석탄과 원자력을 기반으로 한 중앙 집중형 전원 구조가 주를 이뤘지만, 최근에는 탄소중립 기조 확산과 기술 발전에 따라 천연가스 및 태양광을 중심으로 주요 에너지원이 재편되고 있다. 2023년 기준 전체 발전량 중 천연가스는 43.1%로 가장 큰 비중을 차지하며, 석탄은 16.2%로 하락세를 이어가고 있다. 반면, 풍력(10.2%)과 태양광(3.9%)을 중심으로 한 재생에너지 비중은 21.4%에 이르며 꾸준히 증가하고 있다.

<2023년 미국의 에너지원별 발전량>

에너지원

발전량

(10억 kWh)

점유율

(%)

전체

4,178

100

화석연료(전체)

2,505

60.0

천연가스

1,802

43.1

석탄

675

16.2

석유

16

0.4

기타가스

11

0.3

핵발전

775

18.6

재생에너지(전체)

894

21.4

풍력

425

10.2

수력

240

5.7

태양

165

3.9

바이오매스

47

1.1

지열

16

0.4

기타

10

0.2

[자료: 미국 에너지정보청, 2024년 2월]

하지만 재생에너지는 발전량의 변동성이 크고, 날씨에 따라 공급 가능 용량이 달라져 전력 수급의 불확실성을 확대시키는 요인으로 작용한다. 이러한 상황에서, 데이터센터가 전력 소비자로서의 역할을 넘어서 전력망 운영의 적극적인 파트너로 진화하고 있다는 점은 주목할 만하다.

주요 데이터센터 운영 기업들은 탄소중립 목표 달성을 위해 친환경 에너지로 전환하고 있다. 이들은 재생에너지를 직접 조달하거나 에너지 자립 시설을 구축하는 방식을 사용한다. 기업이 발전사업자와 직접 계약을 맺어 일정 기간 전기를 구매하는 전력구매계약(PPA) 방식이 대표적이다. 이와 함께 자가 태양광 발전, 연료전지, 에너지저장장치(BESS) 등 소규모로 여러 지역에 분산된 전력 생산·저장 시설을 도입하는 사례가 늘어나고 있다. 이러한 변화는 지역 단위에서 독립적으로 전기를 생산하고 소비하는 마이크로그리드 시스템을 활성화시키며, 전력 수요를 효율적으로 조절함으로써 전체 전력망의 효율성을 높이고 있다.

데이터센터는 이제 단순히 전력 소비자가 아닌 전력 수요를 유연하게 조절하고 예비 전력 자원으로 활용할 수 있는 '수요측 유연성 자원'으로 주목받고 있다. 이러한 역할을 수행하기 위해 고도화된 전력 설비에 대한 수요도 늘어나고 있다. 특히 간헐적인 재생에너지 출력을 보완하는 전력망 형성 인버터, 전압과 주파수 안정화를 위한 동기발전기, 사고 발생 시 보호 기능을 담당하는 보호계전기 등이 핵심 설비로 평가받는다. 이들 설비는 데이터센터의 전력 품질을 유지할 뿐만 아니라 재생에너지 기반 전력망의 유연성을 확보하는 데 필수적이다.

데이터센터 맞춤형 전력 솔루션 및 기자재 수출 기회

최근 미국에서는 대규모 클라우드 기업이 운영하는 하이퍼스케일 데이터센터* 및 전력 인프라 확충 움직임에 따라 중대형 변압기의 수요가 급증하고 있다. 이를 뒷받침하듯, 2024년 기준 미국의 중형 및 대형 유입식 변압기 수입액은 각각 14억3700만 달러, 29억1400만 달러로 전년 대비 각각 39.0%, 54.1% 증가했다. 이는 전력 부하 집중과 신재생에너지 기반 확산, 대규모 IT 인프라 확장에 따라 변압기 수요가 증가했다는 점을 반영한다.

(*하이퍼스케일 데이터센터: 수백 MW급 전력을 사용하는 초대형 서버 시설로, 일반 데이터센터보다 처리 용량과 전력 소비가 월등히 큼)

수입 대상국을 기준으로는 여전히 멕시코의 점유율이 미국 시장 내에서 가장 높지만, 최근 2년간 한국산 변압기의 약진이 눈에 띈다. 중형 변압기의 경우, 한국의 수출액은 2022년 8100만 달러에서 2024년 3억2400만 달러로 3년간 4배 이상 증가했으며, 시장 점유율도 13.0%에서 22.5%로 확대됐다. 2024년에는 전년 대비 151.2%라는 가장 높은 증가율을 기록했다. 대형 변압기 부문에서도 한국은 2024년 기준 수출액 3억6500만 달러를 기록하며 전체 수입시장의 12.5%를 차지했다. 이는 2023년 대비 73.8% 증가한 수치로, 멕시코·브라질·오스트리아 등 기존 상위 수출국과의 격차를 빠르게 좁히고 있다. 한국은 수출 증가율을 기준으로 대만(92.3%), 튀르키예(116.7%)와 함께 가장 두드러진 상승세를 보이고 있다.

이와 관련해 자사 AI 인프라 확장을 위해 대규모 데이터센터 설립을 추진하고 있는 A사의 구매담당자는 실리콘밸리무역관과의 인터뷰에서 “한국산 변압기는 기술 신뢰도와 품질 안정성 면에서 경쟁력이 있는 것으로 알려져 있다. 미국 현지에서는 전력 인프라의 고급화, 특히 AI와 클라우드 기반 데이터센터 수요 확대에 따른 맞춤형 대형 변압기 수요에 적합한 공급역량을 갖춘 것으로 평가하고 있다. 최근 미국 빅테크 및 하이퍼스케일 사업자들은 전력 품질과 공급 안정성을 최우선 고려 요소로 삼고 있어, 높은 기술 규격과 맞춤 설계 능력을 갖춘 한국 업체들이 전략적으로 유리한 위치에 있다고 생각한다”며, “특히 미국 내에서는 고압 및 초고압 변압기 제조 역량이 제한적인 상황으로 수입에 대한 의존도가 높아지고 있으며, 미∙중 기술경쟁 심화와 지정학적 리스크 회피 측면에서도 한국 등 우방국으로부터의 수입 확대가 구조적으로 이어질 가능성이 크다”고 조언했다.

<최근 3년간 미국의 중형(유입식, 용량650~10,000kVA) 변압기 국가별 수입 동향>

(단위: US$백만, %)

순위

국가명

수입 규모

점유율

증감률

2022

2023

2024

2022

2023

2024

(24’/

23’)

-

총계

621

1,034

1,437

100

100

100

39.0

1

멕시코

398

601

654

64.1

58.1

45.5

8.8

2

한국

81

129

324

13.0

12.5

22.5

151.2

3

콜롬비아

25

98

142

4.0

9.5

9.9

44.9

4

캐나다

70

89

94

11.3

8.6

6.5

5.6

5

중국

23

49

72

3.7

4.7

5.0

46.9

6

인도네시아

-

-

31

0.0

0.0

2.2

-

7

튀르키예

3

9

25

0.5

0.9

1.7

177.8

8

이탈리아

4

9

22

0.6

0.9

1.5

144.4

9

오스트리아

1

9

18

0.2

0.9

1.3

100.0

10

인도

1

3

17

0.2

0.3

1.2

466.7

주: HS Code 8504.22기준

[자료: U.S. Department of Commerce, Bureau of Census, Global Trade Atlas(2025.7)]

<최근 3년간 미국의 대형(유입식, 용량10,000kVA 초과) 변압기 수입 동향>

(단위: US$백만, %)

순위

구분

수입 규모

점유율

증감률

2022

2023

2024

2022

2023

2024

(24’/

23’)

-

총계

1,226

1,891

2,914

100

100

100

54.1

1

멕시코

392

501

708

32.0

26.5

24.3

41.3

2

한국

88

210

365

7.2

11.1

12.5

73.8

3

브라질

72

146

268

5.9

7.7

9.2

83.6

4

오스트리아

146

212

224

11.9

11.2

7.7

5.7

5

네덜란드

117

168

189

9.5

8.9

6.5

12.5

6

캐나다

71

121

170

5.8

6.4

5.8

40.5

7

대만

36

78

150

2.9

4.1

5.1

92.3

8

튀르키예

33

60

130

2.7

3.2

4.5

116.7

9

크로아티아

62

75

118

5.1

4.0

4.0

57.3

10

독일

56

109

117

4.6

5.8

4.0

7.3

주: HS Code 8504.23기준

[자료: U.S. Department of Commerce, Bureau of Census, Global Trade Atlas(2025.7)]

대규모 전력 전송이 필수적인 데이터센터의 특성상 고압 전선 및 케이블에 대한 수요도 함께 확대되고 있다. 2024년 미국의 고압 전선∙케이블 총수입액은 약 17억 600만 달러로, 2022년 대비 29.9%, 전년 대비 10.9% 증가하며 꾸준한 성장세를 보였다.

수입 대상국별로는 한국의 약진이 특히 두드러진다. 2024년 기준 한국산 고압 전선∙케이블 수입액은 3억3400만 달러로, 3년간 82.5% 증가했으며, 점유율 역시 2022년 13.9%에서 2024년 19.6%로 확대됐다. 반면, 2022년 1위 수입국이었던 중국은 2024년 수입액이 3억1700만 달러로 감소하면서 점유율이 28.8%에서 18.6%로 급락했다. 미∙중 기술 패권 경쟁과 지정학적 리스크에 따른 공급망 다변화 전략의 영향으로 풀이되며, 이는 전력 인프라와 같이 안정적 공급이 중요한 분야에서 더욱 뚜렷하게 나타나고 있다.

실제로 최근 북미 시장에서는 대형 데이터센터의 전력 수요가 수백 메가와트(MW) 규모로 확장됨에 따라, 고압 송전의 효율성과 안정성이 핵심 요소로 부각되고 있다. 특히 고온 내구성과 장거리 송전 효율, 고품질 피복 기술이 요구되는 현장에서 한국산 고압 전선에 대한 신뢰도와 수요가 꾸준히 증가하는 추세다. 미국 내 고압 전선 제조설비가 노후화됐거나 특정 지역에 편중돼 있어 향후 수입에 대한 의존도는 더욱 높아지리라 예상된다. 이에 따라 품질과 납기 측면에서 안정된 공급망을 갖춘 한국 기업은 미국 내 고압 전선∙케이블 시장에서 장기적인 공급 파트너로서의 입지를 더욱 강화할 수 있을 것으로 보인다.

<최근 3년간 미국의 고압 전선∙케이블 국가별 수입 동향>

(단위: US$백만, %)

순위

국가명

수입 규모

점유율

증감률

2022

2023

2024

2022

2023

2024

(24’/

23’)

-

총계

1,313

1,539

1,706

100

100

100

10.9

1

한국

183

280

334

13.9

18.2

19.6

19.3

2

중국

378

344

317

28.8

22.4

18.6

-7.8

3

멕시코

226

275

280

17.2

17.9

16.4

1.8

4

폴란드

131

126

210

10.0

8.2

12.3

66.7

5

캐나다

96

153

127

7.3

9.9

7.4

-17.0

6

인도

100

104

76

7.6

6.8

4.5

-26.9

7

캄보디아

49

8

68

3.7

0.5

4.0

750.0

8

인도네시아

7

36

56

0.5

2.3

3.3

55.6

9

스웨덴

0

42

47

0.0

2.7

2.8

11.9

10

튀르키예

29

32

37

2.2

2.1

2.2

15.6

주: HS Code 8544.60기준

[자료: U.S. Department of Commerce, Bureau of Census, Global Trade Atlas(2025.7)]

전력 인프라 수요의 확대는 단순한 변압기, 전선∙케이블 공급을 넘어, 직류(DC) 기반의 전력 전송 및 배전 솔루션으로 관심이 확장되고 있다. 특히 HVDC(초고압직류송전) 기술은 태양광 및 풍력 등 재생에너지원이 직류 전력을 직접 생산하거나 효율적으로 변환할 수 있다는 점에서 주목받고 있다. 글로벌 HVDC 시장은 2028년까지 연평균 5.5% 성장하여 약 149억 달러 규모에 이를 것으로 전망된다. 한국은 세계에서 다섯 번째로 전압형 HVDC 기술을 상용화한 국가로, 안정적인 기술력을 바탕으로 향후 북미 시장 진출을 위한 기반을 마련하고 있다.

AI 데이터센터처럼 전력을 많이 쓰는 직류(DC) 기반 환경이 늘어나면서, DC 배전 시스템의 필요성도 함께 커지고 있다. 이 시스템은 에너지 효율을 높이고 전력 손실을 줄이는 데 효과적이라는 점에서 주목받고 있다. 실제로 한국전력이 수행한 마이크로그리드 실증 실험에서는, DC 배전이 기존 방식보다 10% 이상 효율이 높은 것으로 나타났다. HD현대 역시 상업용 빌딩에 저전압 직류(LVDC) 시스템을 적용해 연간 4% 넘는 전력비 절감 효과를 확인한 바 있다. 한편, 한국은 중전압 직류(MVDC) 분야에서도 국제표준을 제안할 수 있는 권한을 확보하며, 글로벌 DC 시장에서 기술 주도권을 넓혀가고 있다.

한편, 스마트그리드에 대한 관심도 빠르게 확산되고 있다. 스마트그리드는 정보통신기술(ICT)을 기반으로 전력망을 실시간 모니터링하고, 전력 수요와 공급을 양방향으로 제어함으로써 효율성과 안정성을 동시에 높이는 전력 관리 시스템이다. 미국 내 노후 전력망의 현대화 필요성이 대두됨에 따라, 스마트그리드는 데이터센터 밀집 지역을 중심으로 점차 적용 범위를 넓혀가는 추세다. 이와 관련해 한국은 2030년까지 '국가 단위 스마트그리드 구축'을 목표로 기술 개발과 실증 사업에 투자하고 있으며, 이러한 경험은 미국 시장 진출에도 활용될 수 있다. 예를 들어, LS일렉트릭은 장주기 ESS(에너지저장장치)를 자체 개발하고, 일부 모듈 고장 시에도 부분 운전이 가능한 스마트 운영 솔루션을 통해 에너지 효율성과 시스템 안정성을 확보했다. 이 기술은 제주 지역의 신재생에너지 과잉 문제를 해결하고 전력망을 안정적으로 운영하기 위한 실증 사업을 통해 검증되었으며, 향후 북미 시장 수출 확대의 기반이 될 것으로 기대된다.

시사점

종합적으로 볼 때, 미국 내 데이터센터의 급증하는 전력 수요, 노후화된 전력 인프라의 현대화 요구, 그리고 에너지 효율 중심의 정책 변화는 한국 기업에게 고압 전선∙케이블뿐 아니라 HVDC, DC 배전, 스마트그리드 등 다양한 전력 기자재 및 솔루션 분야에서 실질적인 수출 기회를 제공한다. 기술 경쟁력과 풍부한 실증 경험, 정부 차원의 지원 역량을 갖춘 한국 기업들은 이러한 흐름을 발판 삼아, 미국 전력 시장에서 솔루션 제공자로서의 역할을 확대해 나갈 수 있을 것으로 기대된다.

이러한 기회를 활용하기 위해 한국 기업은 단순 기자재 수출을 넘어 미국 시장 맞춤형 전략을 수립해야 한다. 먼저 데이터센터에 적합한 고내구성, 고효율, 대용량 처리가 가능한 전용 제품군을 강화해야 한다. 동시에 UL 인증 등 미국 시장 진출에 필요한 인증을 미리 준비하고, EPC 기업들과의 네트워크를 강화하는 것도 중요하다. 아울러 미국 내 유통 파트너와의 연계를 통해 물류 거점을 확보하고, 인플레이션감축법(IRA) 등 산업 인센티브 제도를 적극 활용하며, 현지 생산시설 설립 가능성도 검토해야 한다.

특히 주목할 점은 데이터센터 수요에 최적화된 스마트그리드, 마이크로그리드, DC 배전 솔루션이 향후 미국 시장에서 차별적 경쟁력이 될 수 있다는 것이다. 한국은 관련 기술 실증과 프로젝트 경험 측면에서 강점을 보유하고 있어 이러한 솔루션 기반 접근을 통해 미국 내 주요 전력 인프라 수요처와 장기적인 파트너십을 구축할 수 있는 유리한 위치에 있다.

따라서 일회성 수출에 초점을 맞추기보다는 기술력과 인증, 유통, 현지화 역량을 종합적으로 강화하여 솔루션 제공자로서의 역할을 확대한다면 장기적으로 미국 시장에서 한국 관련 산업의 입지를 굳힐 수 있을 것으로 예상된다.

자료: NERC, DOE, IEA, FERC, EIA, U.S. Department of Commerce, Bureau of Census, Global Trade Atlas, Federal Energy Management Program, The World Bank, American Council for Energy, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (데이터센터가 바꾸고 있는 미국의 전력시장, 전력 인프라 수출 기회 열린다)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

한국 식품 업계가 눈여겨봐야 할 미국의 말차 열풍

미국 2025-07-25

-

2

AI 데이터센터 확산 속, 중국 전력 장비 업그레이드 수요로 보는 기회

중국 2025-07-25

-

3

디지털로 태어나 팬덤을 만들다, 미국 신생 브랜드의 성공 전략

미국 2025-07-24

-

4

맥주의 나라 독일에 부는 무알코올 맥주 열풍

독일 2025-07-23

-

5

전력 수요 늘어나는 베트남... 장비 수출 및 프로젝트 진출 기회 확대

베트남 2025-07-22

-

6

딥테크 국가 전략이 바꾼 풍경...스위스, 재해를 예측하다

스위스 2025-07-24

-

1

2025년 미국 화장품 산업정보

미국 2025-07-01

-

2

2025년 미국 조선업 정보

미국 2025-05-08

-

3

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

4

2024년 미국 의류 산업 정보

미국 2024-11-08

-

5

2024년 미국 가전산업 정보

미국 2024-10-14

-

6

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04