-

독일 자동차 산업 흔든 공급망 충격파, 글로벌 공급망 리스크 부상

- 트렌드

- 독일

- 프랑크푸르트무역관 조현구

- 2025-06-19

- 출처 : KOTRA

-

전략 자원 공급 불안, 산업 전반에 그림자를 드리우다

전기차 전환 가속 속, 배터리 셀과 핵심 광물의 병목이 부상

독일 자동차 업계, 중국 희토류·배터리 셀 의존에 흔들리다

독일자동차산업협회(VDA)는 생산 중단 가능성에 대해 경고하고 나섰다. 독일 제조업체들이 중국에 대한 희토류 의존도를 줄이려 하고 있지만, 그 과정은 쉽지 않다. 현재 전 세계에서 정제된 희토류 최종 제품의 92%가 중국에서 생산되고 있는 현실 때문이다.

VDA는 이미 일부 부품 공급업체들이 생산을 중단했다고 밝히며 비상 상황을 경고했다. 중국의 희토류 수출 제한은 유럽 내 자동차 생산에 심각한 타격을 주고 있으며, VDA 회장 힐데가르트 뮐러는 독일 자동차 일간지 <아우토모빌보헤(Automobilwoche)>와의 인터뷰에서 "상황이 조속히 개선되지 않으면, 생산 지연이나 생산 중단이 불가피할 수 있다"고 말했다.

유럽자동차부품협회(CLEPA)도 중국의 조치가 유럽 공장 운영에 심각한 차질을 초래하고 있다고 전했으나, 어떤 기업이 영향을 받았는지는 공개하지 않았다. 뮐러 회장은 브뤼셀과 베를린 정부가 중국 측과 적극적으로 협의해 조속한 해결책을 마련해야 한다고 정치권의 개입을 요청했다.

'경제적 무기'로 부상한 희토류

중국은 희토류 등 핵심 광물을 무역 분쟁 속 전략 자산으로 활용하고 있다. 이미 2010년 일본에, 2025년에는 미국에 대해 수출 중단 조치를 취한 바 있으며, 현재는 서방 국가 전반을 대상으로 사실상 수출 제한을 시행하고 있다. 엄격한 수출 통제와 더불어 밀수 단속도 강화하고 있다.

독일경제연구소(IW)는 최근 보고서를 통해 "중국의 자원 통제는 단순한 위협이 아닌 실제 경제적 압박 수단이며, 이미 여러 차례 무기로 사용된 바 있다"고 평가했다.

희토류는 영구자석, 금속 합금, 배터리, 촉매, 연마재, 조명 등 다양한 첨단 기술 산업에서 필수적이다. 1980년대까지는 미국이 주요 생산국이었지만, 이후 중국이 시장을 장악하게 되었다.

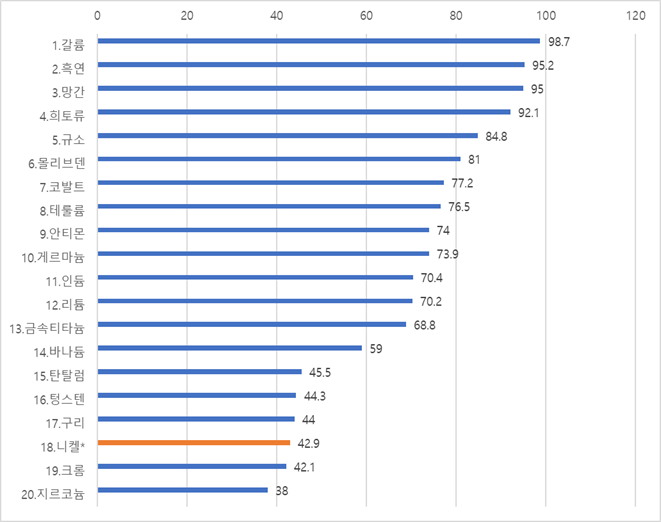

국제에너지기구(IEA)에 따르면, 중국은 2025년 현재 원광의 61%, 정제물의 92%를 차지하고 있으며, 2030년까지도 각각 51%, 76%의 점유율을 유지할 것으로 전망된다.

<중국의 주요 금속 및 광물 20종 정제 능력 점유율>

(단위: %)

*주: 니켈은 이 그래픽에서 유일하게 중국이 아닌 인도네시아가 세계 정제 시장 점유율 1위(42.9%)를 차지

[자료: Automobilwoche, IEA]

독일 자동차 업계의 대응

<아우토모빌보헤>가 폭스바겐, BMW, 메르세데스를 상대로 실시한 조사에 따르면, 각 제조사들은 저마다의 방식으로 공급망 불안을 대응하고 있다.

BMW는 일부 중국산 희토류 수출 제한의 영향이 자사 공급망에 미치고 있다고 인정했다. BMW는 공급업체들과 긴밀히 협력하며 상황을 모니터링하고 있으며, 현재 자사 전기 모터는 희토류를 필요로 하지 않는다고 설명했다.

폭스바겐은 현재로선 공급 차질이 없다고 밝혔으며, 일부 수출 라이선스가 이미 발급됐다는 정보를 입수했다고 전했다. 그러나 공급 중단에 대비한 구체적 전략은 공개하지 않았다.

메르세데스-벤츠는 팬데믹 기간 중의 공급망 문제로부터 교훈을 얻어 조달처를 다변화했다고 밝혔다. 특히 네오디뮴, 터븀, 디스프로슘에 대해서는 지역 분산 조달 전략을 수립하고 있으며, 장기적으로는 디스프로슘의 사용을 완전히 배제하는 것을 목표로 하고 있다.

배터리 셀 생산도 ‘제자리’... 전기차 전환에 제동

중국의 희토류 통제와 맞물려, 독일 완성차 업체들의 배터리 셀 자체 생산 계획 역시 흔들리고 있다. 현재 배터리 셀 생산량에서 중국은 약 550GWh에 달하며, 유럽은 200GWh에도 못 미친다. 유럽은 2030년까지 900GWh를 목표로 하고 있지만, 아직 갈 길이 멀다.

폭스바겐은 배터리 자회사 파워코(PowerCo)를 통해 독일 잘츠기터와 스페인 발렌시아에 각각 연간 40GWh 규모의 셀 생산 공장을 건설 중이다. 그러나 당초 2030년까지 230GWh를 생산하겠다는 목표는 철회했고, 대신 전기차 시장 성장세에 따라 유연하게 확대해 나간다는 계획이다.

아우디는 그룹 차원의 셀 공동 구매에 참여하면서도, LG, 삼성과 별도로 공급 계약을 체결하고 있다. 또한 헝가리 죄르(Győr)공장에서는 자체적으로 배터리 모듈을 조립하고 있다.

BMW는 셀 자체 생산 계획은 없지만, 파르스도르프에서 차세대 플랫폼 '노이에 클라쎄(Neue Klasse)'용 원통형 셀을 CATL과 협력해 개발 중이다. 셀 공급은 헝가리 이브 에너지(Eve Energy), 미국의 엔비전 AESC(Envision AESC) 등이 맡고 있으며, 배터리 조립은 독일, 헝가리, 멕시코 공장에서 자체 수행한다.

메르세데스는 셀 연구와 파일럿 생산은 하고 있으나, 양산은 외부 공급에 의존하고 있다. 슈투트가르트와 작센의 카멘츠(Kamenz)에 있는 자회사 아큐모티브(Accumotive)에서 조립을 담당하고 있으며, 셀은 대부분 CATL 및 한국 기업에서 조달하고 있다.

한편, 메르세데스는 유럽 내 셀 생산을 위해 Stellantis 및 ACC와 협력했지만, 카이저슬라우테른을 포함한 3개 공장 계획은 중단됐으며 현재 프랑스에서만 생산이 이뤄지고 있다.

전기차 시대를 대비한 자립형 공급망 구축이 시급해지고 있는 가운데, 독일 자동차 산업은 중국 의존을 벗어나기 위한 기로에 서 있다.

시사점

이번 중국의 희토류 수출 제한과 독일 자동차 업계의 배터리 셀 생산 계획 차질은 글로벌 공급망의 불확실성이 얼마나 산업 전반에 직접적인 영향을 미치는지를 여실히 보여준다. 특히 희토류와 배터리 셀은 전기차, 반도체, 신재생에너지 등 미래 전략산업의 핵심 자원으로, 단순한 부품 수준을 넘어 국가 경쟁력과도 직결된다.

이는 우리 기업에도 중대한 시사점을 제공한다. 이제 공급망 안정성 확보는 제조업 경쟁력의 핵심 조건이며, 특정 국가에 대한 과도한 자원 의존은 곧 구조적 리스크로 전이될 수 있다.

독일 자동차 부품업체 C에 근무하는 SCM 매니저 K씨는 프랑크푸르트 무역관과의 인터뷰에서 “희토류를 포함한 전략 자원 확보는 이제 기술 전략의 일부가 아닌 기업 생존의 전제 조건”이라며, “한국 기업들도 단순 공급자 역할에서 벗어나, 고객사와의 조기 공동개발(JDM), 선구매예약(Offtake) 체결 등 보다 능동적인 시장 대응이 요구된다”라며 강조했다.

유럽은 ESG 기준과 공급망 실사 지침(CSDDD) 등 새로운 규제가 빠르게 도입되고 있는 지역으로 우리 기업들은 단순 납품 능력뿐 아니라, 공급망 투명성과 탄소발자국 관리 역량에서도 경쟁력을 갖춰야 한다.

결론적으로, 우리 기업들이 글로벌 친환경 모빌리티 전환과 기술 패권 경쟁 속에서 기회를 선점하려면, 기술력만으로는 충분하지 않으며, 전방 산업 고객의 니즈에 선제적으로 대응하고, 글로벌 공급망 위기에 유연하게 적응할 수 있는 전략적 민첩성(strategic agility) 확보가 요구된다.

자료: Automobilwoche, 독일자동차산업협회(VDA), 독일경제연구소(IW), 국제에너지기구(IEA), Die Welt, Handelsblatt, 전문가 인터뷰 및 KOTRA 프랑크푸르트무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (독일 자동차 산업 흔든 공급망 충격파, 글로벌 공급망 리스크 부상)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 전기차용 커넥터 수입액 상승세 지속, 관세조치 이후 시장 향방은?

중국 2025-06-19

-

2

캐나다 니켈 공급망 동향

캐나다 2025-06-19

-

3

미국 LA 도심 누비는 배달 로봇, 실험을 넘어 확산으로

미국 2025-06-18

-

4

그리스 친환경 부하 개폐기(LBS) 시장동향

그리스 2025-06-18

-

5

휴머노이드 로봇 기술 격변기, 일본의 준비 상태는?

일본 2025-06-18

-

6

AI와 로봇 기술의 향연, 유럽 최대 규모 테크 전시회 '비바테크 2025'

프랑스 2025-06-27

-

1

2025년 독일 철강산업 정보

독일 2025-04-01

-

2

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

3

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

4

2024년 독일 IT 산업 정보

독일 2024-08-14

-

5

2024 독일 항공 우주 산업 정보

독일 2024-07-14

-

6

2021 독일 수소산업 정보

독일 2021-12-31