-

중국 리튬이온배터리 시장동향

- 상품DB

- 중국

- 광저우무역관

- 2025-06-18

- 출처 : KOTRA

-

中 리튬배터리 생산 1,170GWh 돌파… 전년 대비 24% 증가

글로벌 점유율 67%… 中 기업, 배터리 공급망 주도 지속

기본정보 및 시장동향

상품명

HS코드

기본세율

한중FTA

RCEP

최혜국대우

리튬이온배터리

8507.60.0090

40%

9.6%

-

10%

[자료: 이통망(易通网)]

리튬이온배터리는 리튬금속(锂金属) 또는 리튬합금(锂合金)을 양극 또는 음극 소재로 사용하고, 비수(非水) 전해질 용액을 사용하는 이차 전지의 한 종류를 말한다. 리튬배터리는 동력용(动力锂电池), 소비재용(消费锂电池), 에너지 저장용(ESS, 储能锂电池) 세 가지로 분류된다.

<리튬배터리 분류>

분류

세부 사항

동력용

(动力锂电池)

흔히 이차전지라 불리며, 리튬금속 또는 리튬합금으로 구성된 화학 전지다. 양극 활성물질은 주로 탄소, 리튬, 산소이며, 음극 활성물질은 흑연, 티타늄산염류, 코발트·망간 등 전이금속이다.

소비재용

(消费锂电池)

노트북, 태블릿, 스마트폰 등 전통적 소비자 제품에 사용되며, 제조에 첨단 기술과 소재가 활용된다. (중국 내 소비용 전자제품 수요 증가에 따라 수요가 확대되는 추세)

에너지 저장용(ESS)

(储能锂电池)

에너지 저장용 리튬배터리는 태양광, 풍력 등 재생에너지 기반 전력 저장 장치에 활용된다.

[자료: 중상산업연구원(中商产业研究院)]

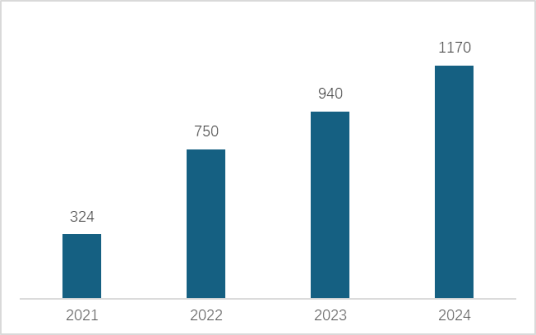

2024년, 중국 리튬이온배터리 산업은 지속적인 성장세를 보였다. 업계 발표와 협회 통계에 따르면 중국 전체 리튬배터리 생산량은 총 1170GWh로 전년 대비 24% 증가했다. 산업 총생산액은 1조2000억 위안을 초과했다.

<2021~2024년 중국 리튬배터리 생산량>

(단위: GWh)

[자료: 중상산업연구원(中商产业研究院)]

동력용은 약 780GWh(+23%), 소비자용은 약 55GWh(+14%), 에너지 저장용은 335GWh(+64%) 생산됐으며, 이 가운데 645GWh(전년보다 48% 증가)가 신에너지차 및 저장장치에 실제로 설치됐다.

2024년 1차 소재 생산량은 양극재 310만 톤, 음극재 200만 톤, 분리막 210억 ㎡, 전해액 130만 톤에 달했으며, 모두 전년 대비 20% 이상 증가했다. 하지만 리튬배터리 제품 가격 하락으로 2024년 수출 총액은 전년 대비 5% 줄어든 4348억 위안에 그쳤다.

<2022~2024년 중국 리튬배터리 소재 생산량>

종류

단위

2022년

2023년

2024년

양극재(正极材料)

만 톤

185

230

310

음극재(负极材料)

만 톤

140

165

200

분리막(隔膜)

억 ㎡

130

150

210

전해액(电解液)

만 톤

85

100

130

[자료: 중상산업연구원(中商产业研究院)]

한편, 2차 소재인 배터리급 탄산리튬과 수산화리튬의 생산량은 각각 67만 톤, 36만 톤으로, 전년 대비 45%, 26% 증가했다.

산업 구조

리튬배터리 산업은 ▲업스트림 원재료(리튬, 니켈, 코발트 등) ▲미들스트림 소재(양·음극재, 분리막, 전해액) ▲다운스트림 응용(전기차, 저장장치, 소비전자 등) ▲리사이클 분야로 구성된다.

업스트림 원재료에는 코발트, 리튬, 니켈, 망간, 인산염, 흑연 등이 포함되며, 해당 자원의 채굴과 정제는 배터리 제조 공정의 첫 단계에 해당한다. 미들스트림은 배터리 핵심 소재인 양극재, 음극재, 분리막, 전해액으로 구성되며, 각 소재의 기술력과 생산 역량이 배터리 산업에서의 경쟁력을 좌우하는 핵심 요소로 작용한다. 다운스트림 응용 분야는 동력용, 소비자용, 에너지 저장용(ESS) 배터리로 구성되며, 신에너지차 및 에너지 저장 시장이 확대됨에 따라 관련 배터리 수요도 꾸준히 증가하고 있다.

그 중에서도 미들스트림 단계는 네 가지 핵심 영역으로 세분화된다.

1. 정극 소재(正极材料, NCM‧LFP 등) – 배터리 원가의 약 40%를 차지하는 원재료이며, 중국은 생산량과 기술 경쟁력 부분에서 모두 글로벌 경쟁우위 확보

2. 부극 소재(负极材料, 인조‧천연 흑연) – 2023년 출하량은 165만 톤으로 전년 대비 21 % 증가

3. 분리막(隔膜)·전해액(电解液) – 2023년 분리막 출하량은 171억 ㎡, 전해액은 111만 톤으로 각각 31%와 31.5% 증가

4. 셀 및 모듈·팩(PACK) – CATL(宁德时代) 등 선도 기업이 글로벌 셀 시장의 40 % 이상 점유

그 외에도 환경 규제 강화와 원자재 확보 전략에 따라, 폐배터리의 재활용·회수 시스템은 중장기적으로 개선 및 확대될 전망이다. 이는 업-미들-다운스트림의 순환 구조를 완성하고 산업 생태계의 안정성을 높이는 핵심 요소로 평가된다.

수입동향

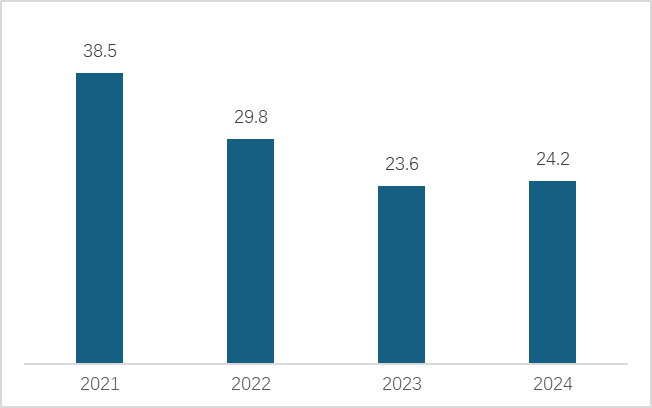

리튬이온배터리 수입은 2022~2023년 감소세가 이어졌으나, 2024년에는 수입 규모가 전년 대비 2.7% 증가해 총 24억2000만 달러를 기록했다.

<연도별 중국 리튬이온배터리 수입액 추이>

(단위: US$ 억)

[자료: 중국전지산업협회(CBIA, 中国电池工业协会)]

중국의 주요 수입 대상국은 독일, 말레이시아, 한국, 폴란드, 핀란드 등이며, 한국산 제품의 수입액은 2021년 이후 감소세를 보이다가 2024년부터 반등세를 나타내기 시작했다.

<중국 리튬이온배터리(8507.60.00) 수입동향>

(단위: US$ 천, %)

연번

국가/지역

2020년

2021년

2022년

2023년

2024년

금액

증감률

1

독일

369,893

386,951

133,628

226,218

375,588

66.0

2

말레이시아

505,974

456,862

651,911

522,861

358,839

△31.4

3

한국

887,967

613,509

341,044

320,417

356,463

11.2

4

폴란드

14,074

44,500

288,959

222,217

260,044

17.0

5

핀란드

605

113,851

176,693

176,178

196,817

11.7

6

일본

438,915

636,480

302,528

193,918

182,865

△5.7

7

싱가포르

217,372

365,388

380,460

158,109

151,725

△4.0

8

베트남

171,879

179,935

110,139

62,720

120,815

92.6

9

대만

43,996

71,757

55,497

50,334

53,055

5.4

10

미국

175,936

79,629

44,848

50,067

39,376

△21.4

[자료: 중국 해관총서(海关总署)]

경쟁동향

중국 자동차 동력 배터리 산업 혁신 연맹(中国汽车动力电池产业创新联盟)이 발표한 최신 통계에 따르면, 2024년 중국의 동력 배터리 누적 설치량은 548.4GWh로, 전년 대비 41.5% 증가했다. 이 가운데 삼원계 배터리(三元电池)는 139.0GWh(점유율 25.3%)로 10.2% 증가했고, 리튬인산철(LFP) 배터리(磷酸铁锂电池)는 409.0GWh(점유율 74.6%)로 56.7% 증가했다. 배터리 설치량 상위 3개 기업의 설치 규모는 417.5GWh로 전체의 76.1%를 차지했고, 상위 5개사의 설치량은 461.3GWh(84.1%), 10개사의 설치량은 524.1GWh(95.6%)를 기록해 중국 배터리 시장이 소수 대형 업체에 집중돼 있다는 것을 나타내고 있다.

<2024년 동력 배터리 설치량 TOP 10 기업>

(단위: GWh)

순위

기업명

설치량

점유율

증감률

1

CATL(宁德时代)

246.01

45.08%

1.89

2

BYD(比亚迪)

135.02

24.74%

△2.52

3

CALB(中创新航)

36.48

6.68%

△1.82

4

Gotion(国轩高科)

25.04

4.59%

0.48

5

EVE(亿纬锂能)

18.70

3.43%

△1.03

6

SVOLT(蜂巢能源)

17.36

3.18%

0.93

7

Sunwoda(欣旺达)

15.79

2.89%

0.75

8

REPT BATTERO(瑞浦兰钧)

12.14

2.22%

0.90

9

ZENERGY(正力新能)

9.85

1.80%

0.41

10

LG에너지솔루션 (爱尔集新能源)

7.66

1.40%

△0.75

[자료: 중국자동차동력배터리산업혁신연맹(中国汽车动力电池产业创新联盟)]

인증제도 및 유통구조

중국의 강제 인증제도인 3C 인증(CCC)* 은 소비자 안전 및 시장 질서를 확보하기 위해 리튬이온배터리에도 확대 적용되고 있다. 2023년 8월 1일부터 배터리, 배터리 팩, 보조배터리는 강제 인증 품목에 포함됐으며, 2024년 8월 1일부터는 인증을 받지 않은 제품은 중국 내 판매, 수입 및 기타 상업 활동이 제한된다.

* 3C 인증(CCC) : 중국에서 제조되거나 중국으로 수출되는 특정 제품(전기전자 제품, 자동차 부품, 통신기기, 소비자 가전, 환경 보호 관련 제품 등)의 안전성과 품질을 보증하기 위해 중국 정부로부터 의무적으로 받아야 하는 강제 인증(수출입 통관, 유통, 판매를 위해 3C 인증 취득 필수)

또한, 2025년 3월 28일 발표된 국가표준 ‘전기차용 동력배터리 안전 요구사항(电动汽车用动力蓄电池安全要求, GB38031-2025)’은 2026년 7월 1일부터 시행될 예정이다. 이번 개정안은 열 확산 시험에 대한 기술적 요구사항을 중심으로 수정됐으며, 기존의 ‘화재 또는 폭발 발생 5분 전에 열 관련 경고 신호를 제공’하는 기준에서 ‘화재 및 폭발이 발생하지 않아야 하며(경고는 여전히 필요), 배출된 연기가 탑승자에게 해를 끼치지 않아야 한다’라는 내용으로 변경됐다. 또한 시험 대상 배터리의 온도 조건, 전원 상태, 관찰 시간, 차량 전체에 대한 시험 조건 등도 보다 구체적으로 명시됐다.

중국 내 리튬배터리의 주요 판매 경로로는 ▲최종 수요처에 대한 직접 판매 ▲유통업체 또는 대리점을 통한 간접 판매 ▲온라인 플랫폼을 통한 판매 ▲해외 시장 수출 등이 있다. 이 가운데 중국 시장 반응을 빠르게 파악할 수 있는 주요 방법 중 하나는 B2B 전자상거래 플랫폼에 입점하는 것이다. 대표적인 플랫폼으로는 1688닷컴(1688.com, 알리바바 계열), 징둥 기업관(京东企业购), 톈마오(Tmall, 天猫) 등이 있으며, 이 중 1688닷컴은 중국 내 부품 유통업체와 소형 제조사를 주요 타겟으로 하며, 낮은 진입 장벽과 물류·결제 네트워크의 우수성이 강점으로 꼽힌다. 이 외에도 유통업체, 모듈 조립사, 수출입 바이어 등 배터리 산업 밸류체인 전반의 기업들이 참가하는 상하이 국제 리튬배터리 기술장비전(上海国际锂电池技术装备展), BTF China 심천 국제 신에너지 배터리 전시회(深圳国际新能源电池展)와 같은 중국 내 전문 전시회에 참가하여 바이어를 발굴하고 현지 파트너십을 체결하는 전략 또한 널리 활용되고 있다.

시사점 및 전망

세계 경기 둔화와 보호무역주의 강화로 인해 중국 배터리의 해외 수출에는 점차 불확실성이 커지고 있다. 미국의 대중국 관세 부과, 유럽연합의 환경 규제 강화, 걸프협력회의(GCC)의 중국산 납축전지에 대한 반덤핑 조사 등이 대표적인 사례다.

이러한 외부 요인에도 불구하고, 중국은 여전히 세계 배터리 공급망에서 중심적인 역할을 이어가고 있다. 특히 글로벌 시장에서 저장장치 수요 증가와 기술 혁신이 지속되는 가운데, 신에너지차, 태양광과 함께 중국의 3대 수출 주력 품목으로 꼽히는 리튬배터리는 정부 지원을 기반으로 글로벌 영향력을 꾸준히 확대하고 있다.

2025년에도 리튬배터리 산업은 시장 수요 확대, 기술력 향상, 정책 지원, 생산능력 강화 등 다양한 요인이 복합적으로 작용하면서 지속적인 성장세를 이어갈 것으로 보인다. 이에 따라 중국 시장 진출을 고려하는 기업은 기술 경쟁력을 강화하고, 생산비 절감을 위한 구체적인 전략을 마련할 필요가 있다. 또한, 글로벌 시장에서 지속 가능한 경쟁력을 확보하기 위해서는 환경 문제에 대한 대응과 친환경 생산 체계 구축에 대해 함께 고민해야 할 시점이다.

자료: 고공산업연구 리튬전지연구소(高工产研锂电研究所), 중상산업연구원(中商产业研究院), 매일경제신문(每日经济新闻), 중국배터리산업협회(中国电池工业协会), 중국해관총서(中国海关总署), KOTRA 광저우무역관 종합 정리 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 리튬이온배터리 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 감속기 시장 동향

중국 2025-06-19

-

2

중국 실내 방향제 시장동향

중국 2025-06-18

-

3

인도네시아 선박 추진용 엔진 시장동향

인도네시아 2025-06-18

-

4

매운맛이 대세, 미국 소비자들 핫소스 매력에 빠졌다

미국 2025-06-18

-

5

세르비아 치과 기자재 시장 동향

세르비아 2025-06-17

-

6

EU 공급망 재편 속 불가리아 농업의 현주소

불가리아 2025-06-17

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15

- 이전글

- 다음글