-

중국의 리튬이온 배터리 시장, 어디까지 발전했나?

- 트렌드

- 중국

- 선전무역관

- 2025-05-21

- 출처 : KOTRA

-

2024년 중국 리튬이온 배터리 및 핵심소재 출하량 모두 30% 내외 증가

2025년 5월 15일~17일, 세계 최대 배터리 전시회 ‘2025 CIBF 전시회’ 개최

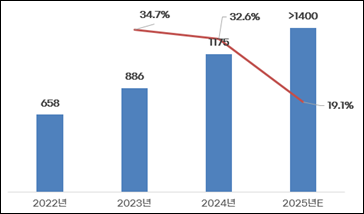

2024년 중국 리튬이온 배터리 출하량, 전년대비 32.6% 증가

중국공업화정보부(中国工业与信息化部)에 따르면, 2024년 중국의 리튬이온 배터리 총 생산량은 전년대비 24% 늘어난 1170GWh다. 2024년 중국의 리튬이온 배터리 시장규모는 1조2천억 위안을 돌파한 것으로 추정된다. 2024년 중국의 리튬이온 배터리 종류별 출하량을 보면, 동력형 리튬이온 배터리 생산량이 826GWh로 리튬이온 배터리 생산량의 70.6%를 차지해 가장 많다. ESS전지 생산량은 260GWh로 22.2%를 차지한다. 파워뱅크, 전동공구, 가전제품, IT기기 등에 사용되는 소비형 리튬이온 배터리 생산량은 84GWh다.

출하량 측면에서 보면, 2024년 중국의 리튬이온 배터리 출하량은 전년 대비 32.6% 늘어난 1175GWh다. 리튬이온 배터리 종류별 출하량을 살펴보면, 동력형 리튬이온 배터리 출하량이 780GWh로 가장 많으며 전년 대비 23% 늘었다. ESS전지 출하량은 전년 대비 64% 크게 늘어나 335GWh를 기록했다. 2025년 중국의 리튬이온 배터리 출하량은 1400GWh를 돌파할 것으로 예상된다.

<중국 리튬이온 배터리 출하량(2022~2025E)>

(단위: GWh, %)

[자료: 가오공산업연구원(GGII, 高工产业研究所)]

리튬이온 배터리의 핵심소재별 출하량을 살펴보면, 2024년 중국의 양극재 출하량은 전년 대비 35% 늘어난 334만5000톤이다. 이 중 LFP(리튬인산철) 출하량이 전년 대비 49.1% 큰 폭으로 늘어난 246만 톤을 기록했다. 이는 전체 양극재 출하량의 73.5%를 차지한다. LFP 출하량 증가는 LFP 배터리 수요가 증가했기 때문이다. 2024년 중국의 LFP배터리 출하량은 전년 대비 35% 늘어난 900GWh다. 반면 NCM(니켈∙코발트∙망간) 출하량은 19.4% 차지하는 65만 톤에 그쳤다. LMO(리튬망간산화물)와 LCO(리튬코발트산화물)의 출하량은 전체 양극재 출하량의 7.0%를 차지한다.

<중국의 양극재별 출하량(2023~2024년)>

구분

2023년

출하량(톤)

2024년

출하량(톤)

2023년 대비

증감율(%)

양극재 총량

248

334.5

34.9%

LFP(리튬인산철)

165

246

49.1%

NCM(니켈∙코발트∙망간)

65

65

0.0%

LMO(리튬망간산화물)

10

13

30.0%

LCO(리튬코발트산화물)

8

10.5

25.7%

[자료: 가오공산업연구원(GGII, 高工产业研究所)]

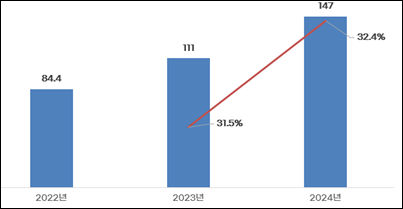

2024년 중국의 전해액 출하량은 전년 대비 32.4% 늘어난 147톤이다. 가격경쟁력에 힘입어 중국의 전해액 출하량은 처음으로 전 세계 전해액 출하량에서 차지하는 비중이 90%를 넘었다.

<중국의 전해액 출하량 추이(2022~2024년)>

(단위: 톤, %)

[자료: 가오공산업연구원(GGII, 高工产业研究所)]

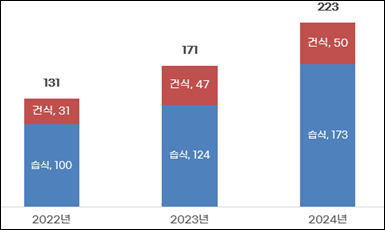

2024년 중국의 리튬이온 배터리 음극재 출하량은 전년 대비 26% 늘어난 208만 톤이다. 이 중 인조흑연 출하량은 전체 음극재 출하량의 87.0%를 차지하는 181만 톤이다. 천연흑연 출하량은 26만 톤이다. 2024년 중국의 분리막 출하량은 223억㎡로 전년 대비 30.4% 늘었다. 이 중 습식 분리막 출하량은 173억㎡으로 전체 분리막 출하량의 77.6%를 차지한다. 건식 분리막 출하량은 50억㎡다. 습식 분리막 출하량이 전체 분리막 출하량에서 차지하는 비중은 2023년 72.5%로 소폭 줄었으나 2024년 다시 77.6%로 늘었다.

<중국의 분리막 출하량 추이(2022~2024년)>

(단위: 억㎡)

[자료: 가오공산업연구원(GGII, 高工产业研究所)]

중국 교통은행 산하 증권회사인 BOCOM International에 따르면, 2024년 전세계 배터리 시장점유율 1위는 중국의 CATL(宁德时代)이다. CATL은 8년 연속 시장점유율 1위를 유지하고 있다. 2024년 CATL 배터리의 자동차 탑재량은 전년 대비 31.7% 늘어난 339.3GWh다. 이는 전 세계 배터리 시장의 36.7%를 차지한다. 2024년 전 세계 배터리 시장규모 상위 10개 기업 중에는 중국기업 6개, 한국기업 3개, 일본기업 1개사가 있다. 상위 10개 기업 중 2024년 기준 전년 대비 시장규모 증가율이 가장 높은 것은 Guoxuan Hi-Tech와 Sunwonda로 시장규모는 각각 전년 대비 73.8%, 74.1% 증가했다.

<전세계 배터리 기업별 자동차 탑재량 및 시장점유율(2023~2024)>

순위

기업명

2023년

2024년

자동차 탑재량(GWh)

시장점유율(%)

자동차

탑재량

(GWh)

전년대비 증감율(%)

시장점유율(%)

1

CATL(宁德时代)

257.7

36.7%

339.3

31.7%

37.9%

2

BYD

111.8

15.9%

153.7

37.5%

17.2%

3

LG에너지솔루션

95.1

13.5%

96.3

1.3%

10.8%

4

SK On

34.7

4.9%

39.0

12.4%

4.4%

5

CALB(中创新航)

33.8

4.8%

39.4

16.6%

4.4%

6

Panasonic

42.8

6.1%

35.1

-18.0%

3.9%

7

삼성SDI

33.1

4.7%

29.6

-10.6%

3.3%

8

Guoxuan Hi-Tech(国轩高科)

16.4

2.3%

28.5

73.8%

3.2%

9

EVE Energy

(亿纬锂能)

16.0

2.3%

20.3

26.9%

2.3%

10

Sunwonda

(欣旺达)

10.8

1.5%

18.8

74.1%

2.1%

기타

-

50.9

7.2%

94.3

85.3%

10.5%

합계

-

703.1

100.0%

894.3

27.2%

100.0%

[자료: BOCOM International]

2025년 1분기, 한국이 중국의 리튬이온 배터리셀 수입대상국 3위

한국무역협회에 따르면, 2025년 1~3월 중국의 리튬이온 배터리셀 수입은 전년 동기 대비 9.5% 줄어든 4억9400만 달러다. 중국이 리튬이온 배터리셀을 수입한 국가별로 보면, 독일로부터의 수입이 중국의 리튬이온 배터리셀 총 수입의 25.1%를 차지하며 가장 많다. 2025년 1~3월 중국이 한국으로부터 수입한 리튬이온 배터리셀은 전년 대비 13.1% 줄어든 6500만 달러다. 한국으로부터의 수입이 중국의 리튬이온 배터리셀 총 수입의 13.1%를 차지하며 세 번째로 많다.

<중국의 리튬이온 배터리셀(중국 HS Code 8507.6000) 5대 수입대상국과 수입액>

(단위: US백만, %)

연도

2024년

2025년 1~3월

중국의 리튬이온

배터리셀 총 수입

2,422

(3.8%)

494

(-9.5%)

1

독일

376

(66.0%)

124

(56.5%)

2

중국

278

(-10.4%)

72

(14.1%)

3

한국

357

(11.2%)

65

(-13.1%)

4

싱가포르

152

(-4.0%)

57

(136.8%)

5

말레이시아

359

(-31.4%)

56

(-57.1%)

*주: 괄호 안 수치는 전년 대비 증감률

[자료: 한국무역협회]

2025 CIBF 전시회, 대형 원통 배터리∙폐배터리 재활용∙배터리 안정성 등 배터리 산업 트렌드 총 집합

2025년 5월 15일부터 17일까지 3일 간 선전국제컨벤션센터(바오안)에서 세계 최대 배터리 전시회인 ‘제17회 선전 국제 배터리 전시회(CIBF, China International Battery Fair)’가 개최됐다. 올해 개최되는 CIBF 전시회에는 약 3200여 개 기업이 참가하고 40만 명이 방문했다. 전시회에서는 기업들이 각종 배터리, 배터리 팩, 전력 및 에너지 저장 시스템, 충전 및 교환 인프라 등 배터리 산업 전반을 아우르는 제품과 기술을 선보였다.

최근 주목할 만한 트렌드로는 중국의 배터리 제조기업이 기존 각형 배터리에서 4680 대형 원통 배터리로 빠르게 전환하고 있다는 것이다. 신에너지 자동차 시장에서는 여전히 각형 배터리가 전체 배터리의 60% 이상을 차지하고 있으나 대형 원통 배터리의 점유율도 점차 늘어나는 추세다. 4680 배터리는 테슬라가 최초로 소개한 차세대 원통형 리튬이온 배터리 규격이다. 이는 기존 각형 배터리 대비 에너지 밀도가 높고 수명 및 안정성이 대폭 개선됐다는 장점이 있다. 현재 중국의 EVE Energy의 4680 배터리 양산속도가 가장 빠른 것으로 알려졌다.

이외에도 배터리의 안전규제 강화에 따른 신기술 개발, 지속가능성을 위한 폐배터리 재활용 등도 주목할 만하다. 중국의 배터리 전문 시험인증기관 A사 담당자는 KOTRA 선전무역관과의 인터뷰에서 "배터리의 안전규제 강화에 따라 중국시장에 진출하기 위해 취득해야 하는 배터리 실험안전 규정도 강화되고 있다"며 "특히 이륜 전동차 배터리에 대한 인증이 까다로워지고 있으니 중국시장 진출 시 특별히 유의해야 한다"고 조언했다. 다음 편에서는 이러한 배터리 분야의 트렌드를 중심으로 2025 CIBF 전시회를 참관한 후기를 자세하게 전달할 예정이다.

자료: 중국공업화정보부,가오공산업연구원, BOCOM International, 한국무역협회, KOTRA 선전무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국의 리튬이온 배터리 시장, 어디까지 발전했나? )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본 리튬이온 축전지 시장동향

일본 2025-05-21

-

2

‘저당’은 선택 아닌 필수, 변화하는 중국 식품 트렌드

중국 2025-05-21

-

3

독일 수소전지 산업, 빠르게 성장! “기술은 진화, 정책은 강화”

독일 2025-05-21

-

4

2025년 상하이 경제발전 목표의 중점은?

중국 2025-06-10

-

5

미국 물류 자동화의 미래, 로보틱스가 만드는 아마존의 스마트 창고

미국 2025-05-16

-

6

중국 리튬이온배터리 시장동향

중국 2025-06-18

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15