-

일본 리튬이온 축전지 시장동향

- 상품DB

- 일본

- 도쿄무역관 김현재

- 2025-05-21

- 출처 : KOTRA

-

일본 리튬이온 축전지 시장, 2026~2027년경 EV 성장과 함께 재도약 기대

한국 기업은 높은 시장점유율에 더해 기술 기반의 고부가가치 진출 전략 수립 필요

상품명 및 HS코드

<상품명, HS코드 및 관세율>

HS코드

상품명

850760

리튬이온 축전지 (전기차(하이브리드형 포함)용, 에너지 저장장치용, 기타)

[자료: 한국 관세법령정보포털, 일본 수입통계품목표(2025.1.1.)]

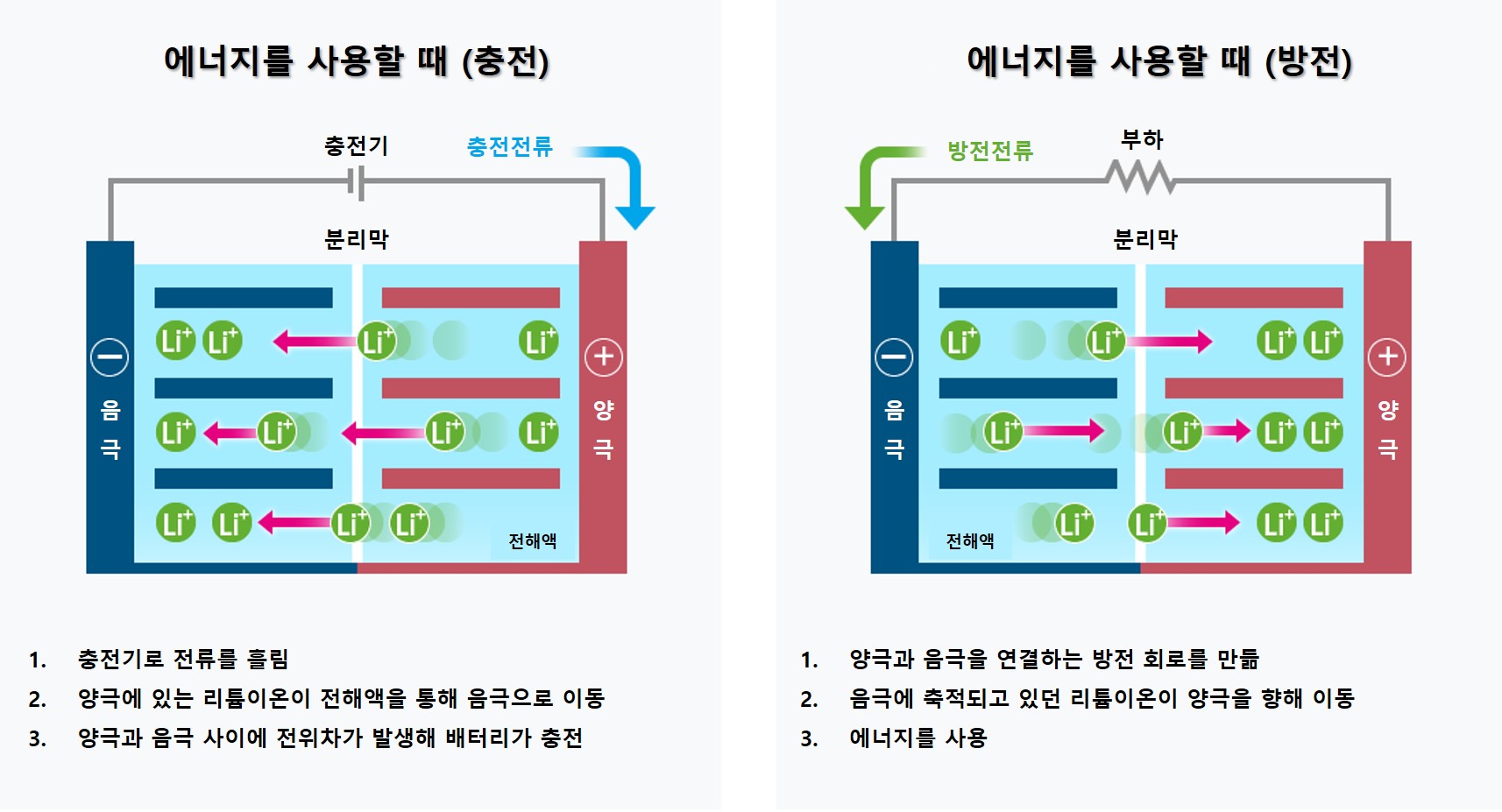

리튬이온 축전지는 양극과 음극을 갖고 있으며, 그 사이를 리튬이온이 이동함으로써 충전과 방전을 수행하는 배터리다. 이 중 반복적으로 충전 및 방전이 가능한 것을 이차전지, 한 번 사용 후 폐기하는 것을 일차전지라고 한다. 대용량의 전력을 저장할 수 있으며, 휴대폰이나 PC의 배터리, 로봇, 공장, 차량 등 다양한 분야에서 사용되고 있다.

리튬이온 축전지는 주로 ①양극과 음극, ②양극과 음극을 분리하는 분리막, ③그 사이를 채우는 전해액으로 구성돼 있다. 양극과 음극은 각각 리튬이온을 저장할 수 있도록 설계돼 있으며, 이 리튬이온이 전해액을 통해 양극과 음극 사이를 이동함으로써 에너지를 저장하거나 사용할 수 있다.

<리튬이온 축전지의 충전과 방전 원리>

[자료: 도시바]

리튬이온 축전지는 흔히 납 축전지와 비교되는 경우가 많은데, 일반적으로 리튬이온 축전지가 더 작고 가벼우며 급속 충전에 우수하고 환경부하가 높지 않은 소재를 사용한다. 또한 반복적으로 충전을 해도 배터리의 수명에 영향이 적다.

시장동향

리튬이온 축전지의 일본 시장규모는 경제산업성 생산동태통계에서 국내 생산량 및 판매금액을 통해 확인할 수 있다. 리튬이온 축전지는 ‘차량용’과 ‘기타’ 2개의 시장으로 구분돼 있으며, 2023년 판매 금액은 차량용이 7795억 엔, 기타가 1201억 엔으로 나타났다. 차량용은 2012년 품목으로 신설된 이후 증가세를 이어오고 있으며, 특히 전기차가 시장에 본격 보급되기 시작한 2022년부터 2023년까지 증가율이 143%로 크게 증가했다.

<리튬이온 축전지 출하 판매액(일본 국내)>

(단위: 백만 엔)

[자료: 경제산업성 생산동태통계 기반으로 MDB 작성]

이런 가운데, 이산화탄소 등 온실가스 배출을 실질적으로 제로로 줄이는 탈탄소 흐름이 전 세계적으로 가속화되는 것을 배경으로, 전기차(EV)와 플러그인 하이브리드차(PHEV)의 수요 확대가 예상되고 있다. 동력원으로 사용되는 리튬이온 축전지도 이에 따라 생산 능력 강화를 위한 설비투자 계획이 진행되고 있으며 에너지 고밀도화, 고출력 기술 발전, 전고체 배터리 등 차세대 배터리 연구 개발도 진행되고 있다.

그런 가운데, 2025년도에는 미국을 필두로 한 전기차 보조금 폐지 등 화력발전으로의 회귀 움직임이 일부 보이고, 전기차 캐즘이 계속되는 가운데, 차량 제조에 필요한 리튬이온 축전지 수요 또한 주춤할 것으로 보인다. 그러나 탈탄소는 바꿀 수 없는 흐름이라는 공통된 의견 하에, 단기적으로만 재검토 단계에 있을 뿐 2026~2027년부터는 다시 EV의 성장이 시작될 가능성이 있어 전기차 보급이 견인하는 리튬이온 축전지 성장세가 나타날 것으로 전망된다.

주재국 수입동향 및 대한 수입규모

2024년 일본의 리튬이온 축전지(HS 850760) 수입금액은 전년 같은 기간 대비 8.6% 감소한 26억4930만 달러다. 전기자동차(EV)의 등장으로 인해 2022년을 기점으로 20억 달러를 돌파했으며, 2023년 역대 최고 수입량을 기록한 후 2024년에는 전기차 캐즘으로 인해 일부 그 효과가 상쇄되고 감소세를 보였다.

국가별 수입을 살펴보면 최근 10년 동안 중국이 전체 수입의 과반을 꾸준히 차지하며 압도적인 점유율을 기록했다. 특히, 최근 3년간 그 점유율이 64.0% → 73.0% → 76.8%로 계속 증가했다. 그에 반해 한국은 2위 자리를 꾸준히 유지하고 있으나, 최근 3년 동안의 점유율은 11.9% → 11.0% → 9.9%로 하락세를 보였다.

<일본의 최근 3개년 리튬이온 축전지(HS 850760) 수입 통계>

(단위: US$ 천, %)

순위

국가

수입량

비율

증감률

(’24/’23)

2022

2023

2024

2022

2023

2024

-

전체

2,271,209

2,899,976

2,649,300

100.00

100.00

100.00

-8.6

1

중국

1,454,519

2,117,870

2,033,850

64.0

73.0

76.8

-4.0

2

대한민국

270,228

318,242

262,097

11.9

11.0

9.9

-17.6

3

싱가포르

202,246

82,038

110,089

8.9

2.8

4.2

34.2

4

미국

137,423

141,993

62,960

6.1

4.9

2.4

-55.7

5

대만

53,133

42,115

41,440

2.3

1.5

1.6

-1.6

6

영국

2,666

4,699

36,162

0.1

0.2

1.4

669.5

7

베트남

79,687

98,261

29,301

3.5

3.4

1.1

-70.2

8

인도

20,310

43,352

18,603

0.9

1.5

0.7

-57.1

9

독일

8,277

9,836

14,157

0.4

0.3

0.5

43.9

10

말레이시아

14,806

11,266

11,459

0.7

0.4

0.4

1.7

* 주: 순위는 2024년 기준

[자료: Global Trade Atlas(2025.5.8.)]

경쟁동향

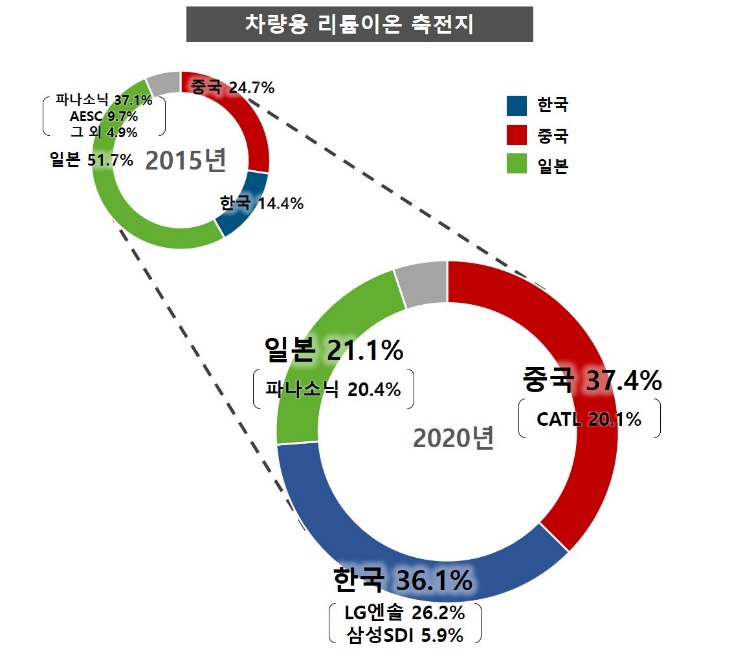

리튬이온 축전지의 주요 제조사는 중국과 한국에 집중돼 있다. 과거에는 일본기업이 주도권을 잡았으나, 2024년 3월 기준 글로벌 상위 3사는 중국의 CATL, BYD 그리고 한국의 LG에너지솔루션(순서 무관)이며, 일본의 파나소닉은 4위를 차지했다.

한편, 후지경제 자료를 기반으로 일본 경제산업성에서 발표한 국별∙주요 제조사별 리튬이온 축전지 시장의 점유율 추이를 보면, 2015년 또는 2016년 대비 2020년에는 한국, 중국기업이 부상하는 데 반해 일본기업은 약세를 보이며 점유율이 하락하고 있는 양상으로 나타난다. 차량용 리튬이온 축전지 시장에서는 2015년 일본기업의 시장점유율이 51.7%에 달했으나, 5년 후인 2020년에는 21.1%로 절반 이상이 감소했다. 그에 반해 중국기업의 점유율은 27.4%에서 37.4%로 약 10.0%p 증가했으며, 한국기업의 점유율은 14.4%에서 36.1%로 21.7%p로 대폭 증가했다.

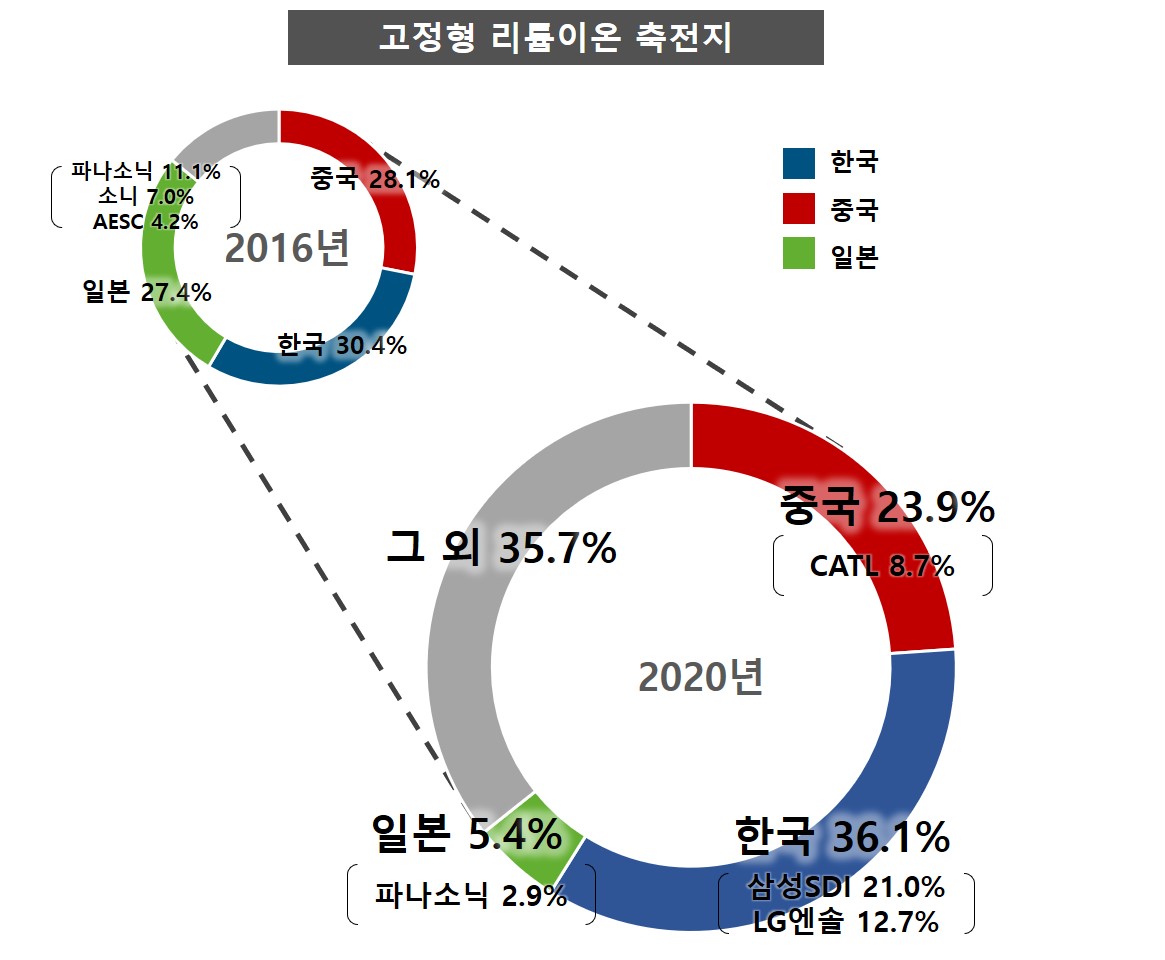

고정형 리튬이온 축전지 시장에서는 2016년 일본기업의 시장점유율이 27.4%로 기타를 제외하고도 한국, 중국에 이어 3위를 차지하나, 2020년의 시장점유율은 5.4%로 20%p 이상 대폭 감소했다. 고정형*의 경우 중국기업 또한 점유율이 감소했으며, 한국기업이 35.0%를 기록해 3국 중에서는 유일하게 점유율을 높였다.

* 주: 고정형 리튬이온 축전지의 경우, 산업용(건물, 공장), 가정 및 개인용으로 사용되는 리튬이온 축전지를 의미함

<국가별∙제조사별 리튬이온 축전지 세계 점유율 추이>

(단위: %)

[자료: 후지경제 기반으로 일본 경제산업성 작성]

<주요 제조사 및 주력분야>

제조사

국가

특징 및 주력분야

CATL

중국

- EV용 차량용 배터리, 인산철계 리튬이온전지

- 리튬이온 축전지 분야 세계 1위 기업으로

파나소닉

일본

- EV용 원통형 리튬이온 축전지, 차량용 각형 리튬이온 축전지

TDK

일본

- 스마트폰용 소형 리튬이온 축전지, 차량용 리튬이온 축전지셀

도요타

일본

- 바이폴라형 인산철 리튬이온 축전지

BYD

중국

- 블레이드 배터리(인산철 리튬이온 축전지)

무라타제작소

일본

- 전동공구형 리튬이온 축전지, 스마트폰용 리튬이온 축전지

LG에너지솔루션

한국

- EV용 리튬이온축전지

[자료: 스토크마크 주식회사]

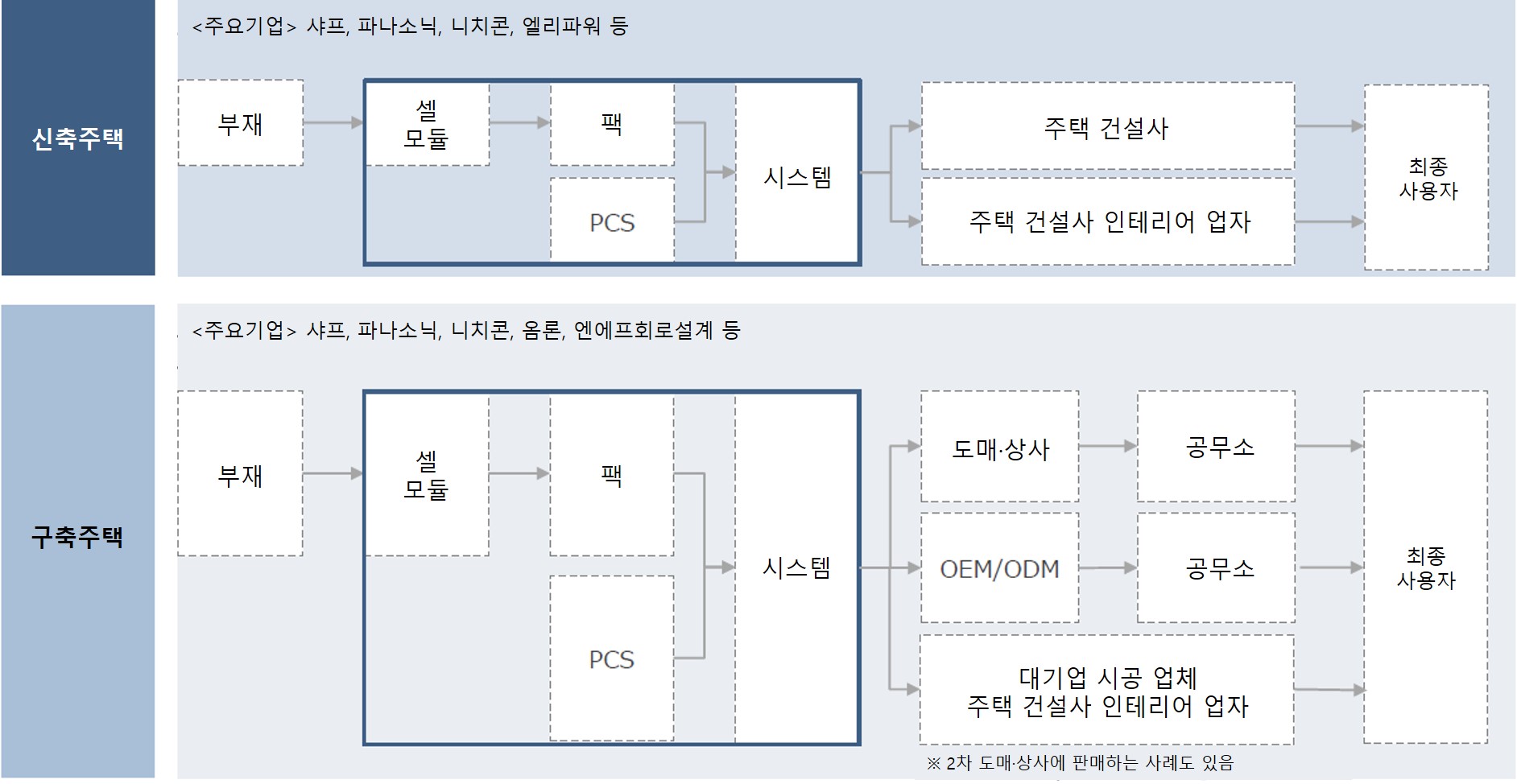

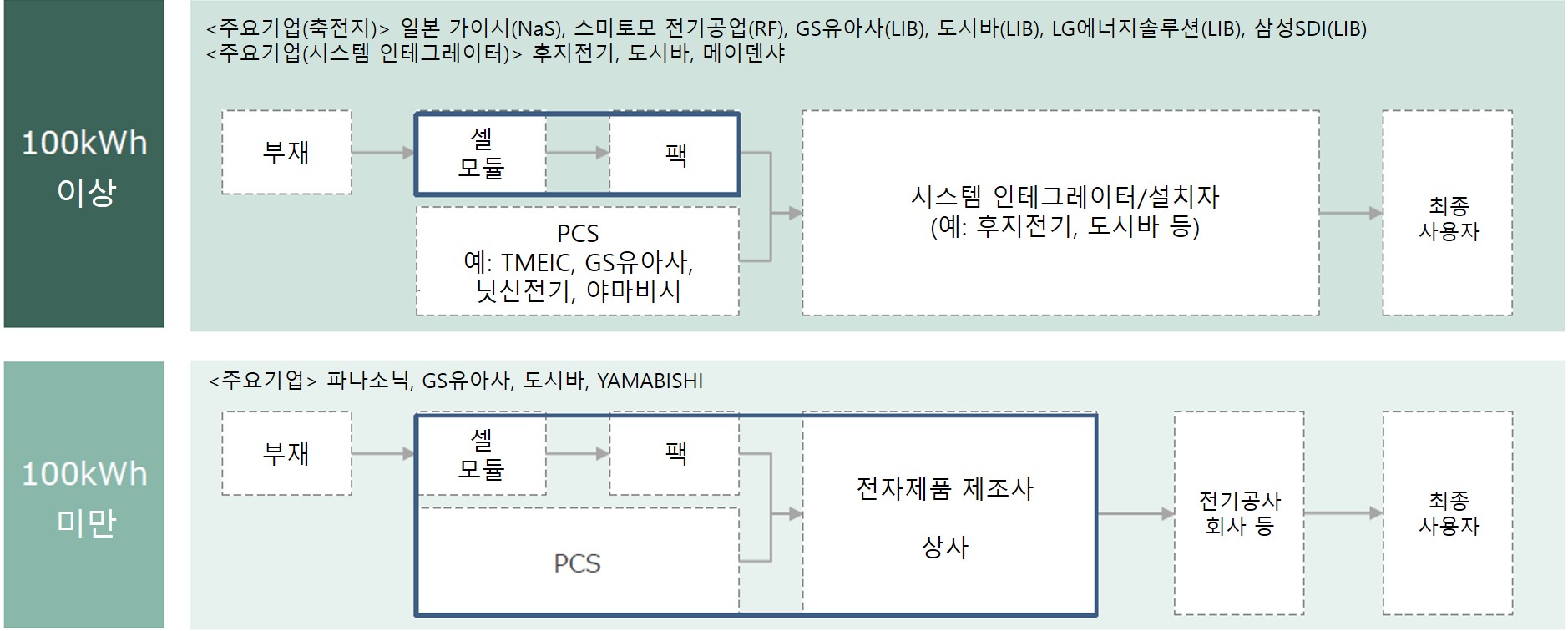

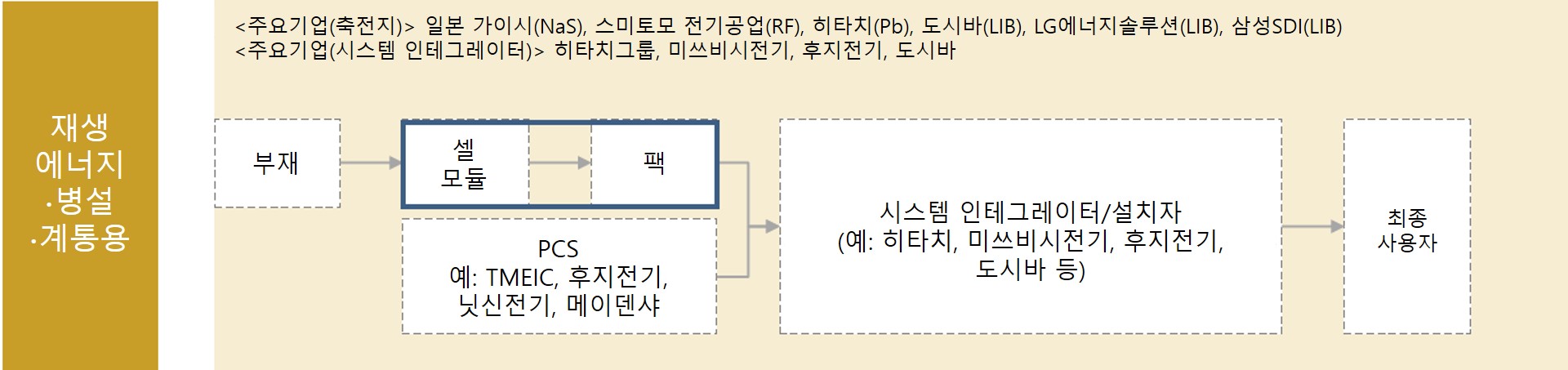

유통구조

유통구조는 가정용, 업무∙산업용, 재생에너지∙병설∙계통용으로 분류해 볼 수 있다. 가정용의 경우 신축 주택용 축전 시스템의 대부분은 축전 시스템 제조업체로부터 건설업체 등을 통해 제공되고 있으며, 구축 주택용 축전 시스템은 도매∙상사, OEM/ODM 생산, 기타 등 3개의 유통 경로를 통해 유저에게 제공된다.

업무∙산업용 전지의 유통시스템은 100kWh 이상인 대규모 축전 시스템의 경우, 재생에너지 병설∙계통용 축전 시스템과 같이 시스템 인테그레이터가 전체 시스템 설계를 실시해 축전지를 조달하는 구조로 돼 있다. 100kWh 미만의 중소형 축전 시스템은 축전지∙전자제품 제조업체가 중심이 돼 시스템을 개발하고, 전기공사 회사 등을 통해 유저에게 제품이 제공된다.

재생에너지∙병설∙계통용 축전지엔 NaS 배터리, RF 배터리, 리튬 이온 배터리가 주로 사용되지만, 최근에는 해외 축전 셀 제조사로부터 조달을 받는 사례도 나타난다.

<가정용 전지 유통구조>

[자료: 미쓰비시종합연구소]

<업무·산업용 전지 유통구조>

[자료: 미쓰비시종합연구소]

<재생에너지·병설·계통용 전지 유통구조>

[자료: 미쓰비시종합연구소]

한편, 도요타 자동차는 2023년 LG 에너지솔루션과 전기차용 리튬이온 축전지 공급 계약을 체결한 바 있다. LG 에너지솔루션은 약 30억 달러를 투자해 미국 미시간주에 위치한 공장에 도요타 전용 배터리 생산라인을 신설, 2025년부터 가동해 제품을 도요타의 미국 생산 EV에 탑재한다는 계획이다. 이처럼 차량용 리튬이온 배터리는 자동차 제조사와의 협력을 통해 특정 공급자만을 위한 배타적 생산라인을 구축, 공급하는 경우도 있다.

관세율

HS코드

상품명

관세율

850760

리튬이온 축전지 (전기차(하이브리드형 포함)용, 에너지 저장장치용, 기타)

기본, WTO 협정, RCEP 모두

무관세(無稅)

인증

<PSE 인증 마크>

[자료: 경제산업성]

<시행령 세부규정>

품목

시행령 세부규정

리튬이온 축전지

리튬이온 축전지(단일 전지당 부피 에너지 밀도가 400Wh/L 이상인 것에 한하며, 자동차용, 원동기 부착 자전거용, 의료용 기계 기기용 및 산업용 기계 기기용을 제외함)

[자료: 일본 전기용품안전법 시행령]

일본의 전기용품안전법은 전기용품의 제조, 수입, 판매 등을 규제함과 동시에 전기용품의 안전성 확보에 대해 민간사업자의 자주적인 활동을 촉진함으로써 전기용품에 의한 위험 및 장애의 발생을 방지하는 것을 목적으로 한다. 대상 품목은 ‘전기용품’, ‘특정 전기용품’, ‘특정 전기용품 이외의 전기용품’으로 나뉘는데 리튬이온 축전지는 ‘특정 전기용품 이외의 전기용품’에 해당된다.

<전기용품 안전법 대상 품목>

구분

내용

전기용품

전기사업법에서 말하는 일반 전기 설비의 일부를 구성하거나 이에 연결돼 사용되는 기계, 기구 또는 재료

특정 전기용품

구조 또는 사용 방법 기타 사용 상황으로부터 특히 위험 또는 장애 발생의 우려가 많은 전기용품

특정 전기용품 이외의 전기용품

위 “전기용품” 중 “특정 전기용품”에 해당하지 않는 전기용품

[자료: 경제산업성]

전기용품의 제조 또는 수입 사업을 실시하는 사람(단, 일본 국내에 거주하는 개인 또는 일본 국내에서 회사법에 근거하는 등기를 실시하고 있는 법인에 한정됨)은 전기용품의 구분에 따라 사업개시일로부터 30일 이내에 경제산업대신에게 신고해야 한다(전기용품안전법 제3조). 또한, 기술 기준 적합성이나 정격 전압 및 외관 등에 대한 전수 검사를 실시하고 3년간의 검사 기록을 보관해야 한다(전기용품안전법 제8조).

한편, 경제산업성의 법령개정으로 2024년 12월 28일부터, 리튬이온 축전지의 기술 기준을 재검토해 셀마다 전압 감시 기능이 탑재된 리튬이온 축전지가 아닐 경우 일본에서 제조하거나 일본에 수입할 수 없다. 이는 과충전으로 인한 발화사고를 방지하기 위한 것으로, 2022년 12월 전기용품안전법령이 개정된 이후 2년의 유예기간을 거쳐 본격 일본 시장에 유통되는 모든 리튬이온 축전지에 적용된다.

시사점

일본의 리튬이온 축전지 시장은 2023~2024년 전기차 수요 확대로 인해 급성장했으며, 향후 2026~2027년부터 시장 회복세가 전망됨에 따라 배터리 수요 또한 다시 확대될 것으로 보인다. 이는 한국 배터리 제조기업들이 일본 자동차 업계와 전략적 공급 계약 확대 및 생산라인 구축 등 장기 파트너십 체결을 추진할 계기가 될 수 있다.

한편, 과거 일본이 주도하던 축전지 시장은 현재 한국과 중국의 양강 구도로 전환되고 있는데, 이 가운데 일본 수입시장 내 한국의 점유율은 감소세에 있으며, 중국의 가격 경쟁력에 다소 주춤하는 실정이다. 이에 따라 고출력, 고밀도, 전고체 배터리 등 고부가가치 제품을 중심으로 기술 차별화를 꾀하고, 브랜드 신뢰도 제고 및 현지 기업과의 네트워킹 강화를 통해 일본 기업들과의 신뢰 기반 거래 확대가 진출의 핵심 과제가 될 것으로 보인다.

자료: 한국 관세법령정보포털, 일본 재무성 수입통계품목표, 일본 경제산업성, 미쓰비시종합연구소, 도시바, 파나소닉, 마케팅데이터뱅크(MDB), 스토크마크 주식회사, 일본경제신문, Global Trade Atlas, KOTRA 도쿄 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본 리튬이온 축전지 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국의 리튬이온 배터리 시장, 어디까지 발전했나?

중국 2025-05-21

-

2

독일 수소전지 산업, 빠르게 성장! “기술은 진화, 정책은 강화”

독일 2025-05-21

-

3

2025년 이스라엘 농축산업 정보

이스라엘 2025-05-21

-

4

일본 도요타 우븐시티, 모빌리티에서 도시까지... 기술로 직조한 공존의 미래

일본 2025-05-21

-

5

‘저당’은 선택 아닌 필수, 변화하는 중국 식품 트렌드

중국 2025-05-21

-

6

베트남 인쇄회로기판(PCB) 시장 동향

베트남 2025-05-19

-

1

2025년 일본 농산물 산업 정보

일본 2025-07-03

-

2

2024년 일본 에너지산업 정보

일본 2024-11-19

-

3

2024 일본 리튬이온 전지 산업 정보

일본 2024-11-18

-

4

2021년 일본 석유산업 정보

일본 2022-01-20

-

5

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

6

2021년 일본의 산업 개관

일본 2021-12-29

- 이전글

- 다음글