-

중국 LCD 모니터 시장 동향

- 상품DB

- 중국

- 베이징무역관

- 2025-05-28

- 출처 : KOTRA

-

산업용 LCD 모니터 수요 지속 증가 전망

중국 내 LCD 모니터 시장은 기술의 빠른 세대 교체와 정부 지원 정책으로 로컬 브랜드 발전이 가속화되고 있음

상품명 및 HS CODE

중국 내 텔레비전 수신 장치*가 없는 LCD 모니터(항공기용 디스플레이, 기타 컬러 모니터, 기타 흑백 또는 기타 단색 모니터)는 HS코드 6단위 기준 8528.59로 분류된다. 이 글에서는 HS 코드 6단위 기준의 LCD 모니터를 다루고자 한다.

*텔레비전 수신 장치란 지상파·케이블·위성 등 방송 신호를 수신하여 영상과 음성으로 출력할 수 있는 장치를 가리킴

<상품명 및 HS코드>

상품명

HS CODE

LCD 방식의 모니터

(텔레비전 수신 장치 미포함)

8528.59

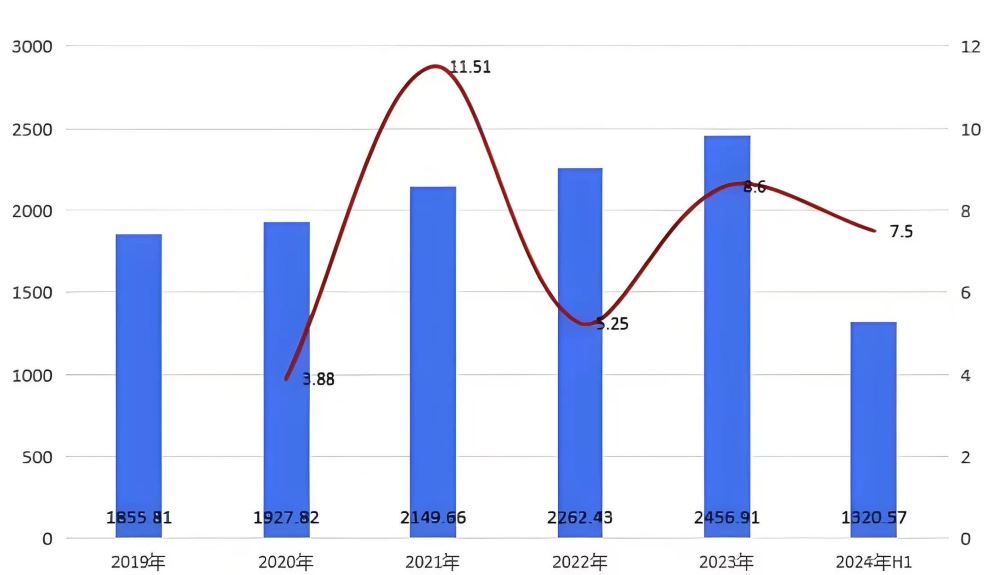

중국 즈옌잔산업연구원(智研瞻)에 따르면, 2023년 중국 내 LCD 모니터의 시장 규모는 약 2456억9100만 위안으로 전년 동기 대비 8.6% 성장했다. 전 세계 LCD 모니터 시장 규모가 8278억 위안인 것을 감안했을 때 중국의 LCD 모니터 시장은 세계적으로 가장 큰 규모를 자랑하며, 기술력과 생산능력 면에서 글로벌 경쟁력을 확보하고 있다고 해도 과언이 아니다. 뿐만 아니라 2024년 상반기에는 1350억5700만 위안의 시장규모를 달성하며 전년 동기 대비 7.5% 증가한 수치를 기록하기도 했다.

<2019~2024년 중국 LCD 모니터 산업 시장 규모>

(단위: 억 위안, %)

*주: 2024년은 상반기 수치임

[자료: 즈옌잔산업연구원(智研瞻)]

수출입동향

2024년 중국 내 텔레비전 수신 장치 미포함 LCD 모니터의 수출액은 53억6600만 달러로 전년 대비 2.3% 감소했다. 수출 대상 지역 중에서 미국향 LCD 모니터 수출이 가장 큰 비중을 차지하고 있으나, 2024년 對미국 수출액은 전년 대비 6.1% 감소한 13억700만 달러로 전체 수출액의 24.4%를 차지했다. 2024년 한국향 수출액은 전년 대비 6.5% 감소한 2억7600만 달러를 기록했다.

<최근 3개년 중국 LCD 모니터(8528.59) 수출 동향>

순위

수출대상 지역

수출액(US$ 백만)

수출시장 점유율(%)

증감률(%)

(24/23)

2022년

2023년

2024년

2022년

2023년

2024년

전 세계

5,867

5,491

5,366

100.00

100.00

100.00

-2.27

1

미국

1,634

1,391

1,307

27.85

25.33

24.35

-6.05

2

네덜란드

531

363

321

9.05

6.61

5.98

-11.59

3

일본

273

290

316

4.65

5.29

5.89

8.87

4

한국

272

295

276

4.64

5.37

5.14

-6.47

5

독일

260

224

221

4.43

4.09

4.12

-1.52

6

인도

151

232

199

2.58

4.22

3.71

-13.96

7

멕시코

73

103

181

1.24

1.87

3.37

76.00

8

러시아

145

249

176

2.46

4.53

3.28

-29.16

9

브라질

112

122

138

1.90

2.22

2.57

13.36

10

사우디아라비아

109

102

137

1.87

1.86

2.54

33.62

[자료: GTA, 2025.5.7.]

2024년 중국의 텔레비전 수신 장치 미포함 LCD 모니터 수입액은 전년 대비 19.9% 증가한 1억6500만 달러를 기록했다. 對독일 수입 비중이 25.4%로 가장 크며 2024년 對독일 수입액은 4200만 달러로 전년 대비 213.6% 증가했다. 2024년 對한국 수입 비중은 3.6%를 기록했으며 수입액은 전년 대비 31.1% 감소한 600만 달러이다.

<최근 3개년 중국 LCD 모니터(8528.59) 수입 동향>

순위

수입대상 지역

수입액(US$ 백만)

수입시장 점유율(%)

증감률(%)

(24/23)

2022년

2023년

2024년

2022년

2023년

2024년

전 세계

205

138

165

100.00

100.00

100.00

19.87

1

독일

9

13

42

4.42

9.72

25.44

213.56

2

일본

46

27

25

22.20

19.80

15.09

-8.65

3

미국

26

22

22

12.83

15.88

13.22

-0.17

4

베트남

30

20

19

14.58

14.88

11.76

-5.24

5

프랑스

3

5

9

1.32

3.31

5.68

105.39

6

중국

46

14

8

22.25

9.95

4.73

-42.97

7

대만

10

5

7

4.78

3.38

4.34

54.28

8

한국

8

9

6

4.01

6.31

3.63

-31.08

9

체코

1

1

4

0.26

1.01

2.31

173.47

10

말레이시아

5

6

4

2.51

4.52

2.37

-37.27

[자료: GTA, 2025.5.7.]

경쟁동향

현재 중국 내 LCD 모니터 시장은 빠른 기술 세대교체와 정부의 적극적인 제조업 지원 정책에 힘입어 로컬 브랜드의 성장이 가속화되고 있다. 중국은 전 세계 LCD 모니터 생산 능력의 65% 이상을 차지하고 있으며, 특히 BOE(京东方), TCL CSOT(华星), HKC(惠科) 등 3개 기업이 주요 공급 우위를 점하고 있다.

중상산업연구원(中商产业研究院)의 통계에 따르면, BOE Technology(京东方)는 2025년 1분기 매출액이 전년 동기 대비 10.27% 증가한 505억9900만 위안을 기록했으며, 이 중 모니터 관련 매출이 전체의 80% 이상을 차지하는 것으로 나타났다. 또한 TCL 계열사인 CSOT(华星光电)는 고급 게이밍 모니터와 상업용 디스플레이에 집중하면서 자사 브랜드인 TCL과의 연계 강화를 통해 브랜드 시너지를 높이고 있다. 이처럼 로컬 기업들은 중국 정부의 제조업 고도화 전략과 산업 클러스터 정책을 기반으로 기술 내재화와 원가 경쟁력을 동시에 확보하며 시장 재편을 주도하고 있다.

한편, ViewSonic, 삼성, LG 등 글로벌 브랜드들도 프리미엄 제품군과 브랜드 인지도를 기반으로 중국 시장 공략에 나서고 있다. 그러나 많은 글로벌 기업들은 자체 생산보다는 TPV(冠捷), Wistron(纬创), AUO(友达光电) 등 중국 및 대만계 OEM 업체에 생산을 위탁하고 있어, 로컬 제조사에 비해 생산 원가와 공급망 대응 측면에서 유연성이 떨어지는 약점을 안고 있다. 이에 따라 최근 글로벌 기업들은 중국 내 유통망과의 협업, 맞춤형 제품 기획, 현지 소비자 취향을 반영한 마케팅 등 ‘현지화 전략’을 강화하는 움직임을 보이고 있다.

국가

브랜드명

경쟁력

제품

1

중국

BOE Technology

(京东方)

- 세계 최대 디스플레이 패널 제조사 중 하나로, 일부 완성품 모니터도 제조

- 삼성, LG, HP, Dell, Lenovo, Apple 등 글로벌 브랜드는 물론 TCL, Skyworth, Huawei, Xiaomi 등에도 대규모 납품

- 중국 중앙 및 지방정부의 산업 전략적 지원 대상

- 국가급 기술 개발 프로젝트 다수 수행

(제품)주로 TV, 노트북, 스마트폰, 태블릿, 차량용 및 산업·의료용 장비에 적용하는 TFT-LCD, OLED, Mini LED 등 다양한 기술을 적용한 전 범위 디스플레이 생산

2

중국

China Star Optoelectronics Technology

(TCL华星光电)

- TCL 그룹의 자회사로, 중국 LCD 디스플레이 산업에서 BOE와 함께 가장 영향력 있는 디스플레이 패널 제조업체 중 하나임

- Gen 11 및 Gen 8.5 등 초대형 패널 생산라인 보유, 이는 TV용 대형 LCD, 고해상도 모니터용 패널 생산에 최적화된 구조임

- TCL 계열을 통한 수요 기반 강점

(제품)TCL을 중심으로 한 대형 디스플레이 생산

3

중국

HKC

(惠科)

- BOE나 CSOT보다 늦게 시장에 진입했지만 저렴한 단가와 생산 효율성으로 빠르게 성장, 특히 중저가 모니터 및 TV 시장에서 강세

- 국산화율(내부 부품 조달 비율)이 높아, 원가 절감 우위 확보

(제품)모니터, TV, 노트북, 게이밍 모니터 등 다양한 TFT-LCD 패널을 기반으로, 중저가 및 고주사율 제품을 중심으로 한 VA, IPS 기술을 적용한 제품들로 구성

4

중국

innocn

(联合创新)

- 중저가 및 고급 게이밍 모니터, 노트북용 디스플레이 등을 주요 제품으로 하며, 디스플레이 품질과 가격 경쟁력 보유

- 고해상도(4K, 2K) 모니터, 고주사율 (120Hz, 144Hz) 등의 시장 수요에 맞춘 다양한 제품군 제공

(제품)LCD 및 OLED 모니터 등

5

미국

ViewSonic

(优派)

- LCD 모니터 분야에서 교육용, 비즈니스용, 게이밍용 제품군을 다양하게 갖추고 있으며, 중국에서의 생산 및 판매 비중도 높은 편

- 중국에 지역 본부 및 물류 거점 보유

- ViewSonic China 통해 교육, 공공기관, 기업용 시장 적극 공략

(제품)사무용, 게이밍, 전문가용, 교육용 모니터 및 휴대용 디스플레이

6

대만

AU Optronics Corp.

(友达光电)

- 고해상도, 저전력, 고휘도 등 고급 LCD 기술을 다수 보유, 특히 AMVA, AHVA 기술로 넓은 시야각과 선명도 확보

- 중소형부터 대형까지 다품종 생산 가능하며, B2B 맞춤형 패널 공급에도 강점

- BOE 등 중국 내 패널 업체들과 경쟁하면서도 고급 기술 중심의 차별화 전략 추진

(제품)게이밍, 전문가용, 산업용, 의료용 디스플레이

7

한국

SAMSUNG

- 2021년 이후 LCD 패널 생산을 중단했지만 대만 AUO, 중국 BOE, CSOT, 일본 JDI 등 업체를 통해 모니터 완제품 지속 유통

- 특히 게이밍 및 곡면(커브드) LCD 모니터 부문에서 경쟁력 확보

- 중국 내에서 인지도와 브랜드 신뢰도가 매우 높아, 중산층 및 전문 소비자 사이에서 선호도 유지

(제품) 게이밍, 고해상도 작업, 커브드 디스플레이에 초점을 맞춘 Odyssey 시리즈, Smart Monitor 시리즈 등

[자료: 각 기업 홈페이지]

유통구조

일반적으로 중국 내 대형 패널 제조업체(BOE, TCL CSOT, HKC 등)에서 모듈 또는 완제품 형태로 LCD 모니터를 생산한다. 일부 제조사는 패널만 공급하고, 이를 바탕으로 TPV(冠捷)와 AOC 같은 TPV 그룹 산하 브랜드 또는 innocn(联合创新) 등 조립 전문 브랜드가 최종 모니터 제품을 생산하기도 한다. 완성된 모니터는 도매 유통업체, 총판 혹은 B2B 판매 채널로 이동하게 된다.

위와 같이 1차 유통을 거친 모니터는 전국 단위 도매상, 지역 대리상, 전자제품 체인 매장, IT 전문 매장 등을 통해 2차 유통망에 진입한다. 특히 온라인 전자상거래 플랫폼인 징둥(京东), 티몰(天猫), 핀둬둬(拼多多), 쑤닝이꺼우(苏宁易购) 등을 통한 온라인 거래가 활발하게 이뤄지고 있다. 또한 브랜드 본사가 직접 운영하는 공식 플래그십 스토어나 인증된 온라인 유통망이 늘어나면서 유통 과정의 단계를 축소하고, 가격 경쟁력과 배송 효율을 강화하는 추세다. 반면, 일부 고급형 게이밍 특화 모델은 프리미엄 오프라인 매장을 통해 체험 기반 판매가 병행되고 있으며, 지역별로는 1, 2선 도시를 중심으로 이런 방식이 강화되고 있다.

중국의 LCD 모니터 유통 구조는 판매 후 고객지원(A/S) 체계와도 밀접하게 연결돼 있다. 대형 브랜드는 전국 단위의 서비스센터를 보유하거나 A/S 위탁업체와 연계하여 수리·교환 시스템을 운영한다. 이로 인해 유통업체는 단순 제품 판매뿐 아니라 서비스도 지원하도록 돼있어 브랜드 평판과도 직결된다. 다만 중소 브랜드 및 OEM 제품의 경우 유통망이 불안정하거나 A/S 인프라가 약해 신뢰도 면에서 차이가 존재하고 있으며 이는 결과적으로 온라인 판매 집중도와 고객 후기 등의 마케팅 전략에 영향을 미치고 있다.

관세율, 수입규제 및 인증

2025년 현재 기준, 한국산 LCD 모니터(HS 코드 8528.59) 기준 對중국 수출 시 최혜국관세율(MFN)은 항공기용 디스플레이와 컬러 모니터가 20%, 흑백 모니터가 10%, 한중 FTA 관세율은 항공기용 디스플레이와 컬러 모니터가 19.5%, 흑백 모니터는 이에 해당되지 않는다. RCEP 관세율은 모두 해당되지 않는다. 항공기용 디스플레이와 컬러 모니터 수출 시 한중 FTA 관세율을 적용하는 것이 유리하고 흑백 모니터 수출 시 MFN 관세율을 적용하는 것이 유리하다.

HS Code

품목명

MFN 관세

한중 FTA

RCEP

증치세

(부가가치세)

8528.59.1020

항공기용

디스플레이

20%

19.5%

해당 안됨

13%

8528.59.1090

기타

컬러 모니터

20%

19.5%

해당 안됨

13%

8528.59.9000

기타

흑백 모니터

10%

해당 안됨

해당 안됨

13%

[자료: 2025년 중국 수출입세칙]

LCD 모니터 수입 시 중국은 신제품과 중고제품에 따라 인증이 상이하며 신제품의 경우 별도의 인증이 필요하지 않는 반면 중고 모니터의 경우 “수입 중고 기계·전자제품 검증 감독 관리 방법”에 따라 수입자가 특정 중고 기계·전자제품을 수입할 때 특별 성명서를 제출해야 한다. 이는 제품 사용 중 발생할 수 있는 품질 및 안전 문제에 대해 수입자가 책임을 진다는 내용을 담고 있다.

전망 및 시사점

중국은 세계 최대의 디스플레이 생산 및 소비 국가로, LCD 모니터 분야에서도 지속적인 성장이 기대된다. BOE, TCL CSOT, HKC 등 주요 로컬 기업들은 가격 경쟁력과 대규모 공급 능력을 바탕으로 시장 점유율을 확대하고 있으며, 중국 정부의 기술 자립화 정책과 대규모 투자 유치가 이러한 성장을 뒷받침하고 있다. 특히 대형 고해상도 제품에 대한 수요 증가와 함께 전자상거래, 게이밍, 교육, 사무용 등 다양한 수요처가 꾸준히 확대되고 있는 추세다.

그러나 현재 중국 내 교육, 의료, 방송, 산업 자동화 등 특수 목적용 모니터 시장은 여전히 해외 제품에 대한 의존도가 높은 상황이다. 이에 따라 우리 기업들은 B2B 전문 시장을 중심으로 제품의 안정성, 사용자 맞춤 기능, 고화질, 긴 수명 등 기술력을 바탕으로 한 차별화 전략을 통해 틈새시장 공략을 시도해 볼 수 있다. 아울러 맞춤형 사후관리 서비스나 장기 보증 프로그램 운영도 경쟁력 강화에 기여할 수 있다.

또한 중국의 유통 구조는 온라인 플랫폼과 오프라인 도매상이 병행되는 구조로, 수출을 고려하는 기업들은 현지 유통 파트너 선정과 물류 네트워크 구축이 필수적이다. 제품 인증, 수입 절차 등과 관련해 사전 조사와 더불어 통관·유통 경험이 풍부한 현지 파트너와의 협력이 중요하다.

아울러 중국은 ‘수입 중고 기계·전자제품 검증 감독 관리 방법’과 같은 수입 규제, 친환경 요구사항 강화, 기술 국산화 정책 등 외국 기업에 영향을 미치는 정책을 빈번히 시행하고 있다. 따라서 우리 기업들은 제품이 중국의 환경 기준과 수입 요건을 충족하는지 면밀히 점검하고, 관련 리스크를 사전에 관리할 수 있는 체계를 구축할 필요가 있다.

이처럼 중국의 정책 환경 변화에 기민하게 대응하고 전략적 현지 파트너십 구축과 제품 현지화를 병행한다면 우리 기업들도 중국 LCD 모니터 시장에서 실질적인 경쟁력과 지속가능한 성장 기반을 확보할 수 있을 것이다.

자료: Omdia, 즈옌잔산업연구원(智研瞻), GTA, 중상산업연구원(中商产业研究院), 각 기업 홈페이지, 2025년 중국 수출입세칙 등 KOTRA 베이징무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 LCD 모니터 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 배전반 시장동향

미국 2025-05-28

-

2

중국 반찬 시장동향

중국 2025-05-28

-

3

2025년 말레이시아 반도체산업 정보

말레이시아 2025-06-10

-

4

사례로 보는 중국의 IP 활용 도시 브랜딩

중국 2025-05-26

-

5

말레이시아 마스크팩 시장동향

말레이시아 2025-05-28

-

6

의약품 관세 부과와 약가 인하 추진하는 미국, 제약 업계 공급망 영향은?

미국 2025-05-26

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15

- 이전글

- 다음글