-

2024년 인도네시아 경제동향 및 2025년 전망

- 경제·무역

- 인도네시아

- 자카르타무역관 도희수

- 2025-04-08

- 출처 : KOTRA

-

주요 경제지표와 정책 분석을 통한 2025년 인도네시아 경제 전망

경제 성장률(GDP)

인도네시아 통계청에 따르면 2024년 인도네시아 경제는 5.03% 성장하여, 3년 연속 5% 대 성장률을 기록했다. 1분기에는 0.83% 감소했으나, 2,3,4 분기에 잇달아 성장하였으며 최종적으로 5.03%의 성장률을 보였다. 인도네시아 경제는 비영리기관 가계지출소비 부분이 약 54.0%로 가장 큰 비중을 차지하고 있으며, 총고정 자본형성이 29.2%, 수출이 22.2%, 정부지출이 7.7% 순이다.

지출 부분에 있어, 인도네시아 경제성장은 전체 분야에 걸쳐 나타났다. 총 지출 측면에서는 비영리기관 가계지출소비(NPISHs FCE, 12.5%), 정부지출(GGFCE, 6.6%), 민간소비(HFCE, 4.9%) 순으로 성장하였으며, 2023년도에 비해 수입(8.0%), 수출(6.5%) 및 정부지출 부분이 크게 증가했다. 비영리기관의 소비지출은 정부의 공공복지 지원 확대가 영향을 주었으며, 정부지출 부문은 인프라 프로젝트 및 경제 활성화를 위한 재정 확대에서 기인 한 것으로 보인다.

인도네시아 분기별 경제 성장률(2024)

지출 분야별 GDP 성장률(2023-2024)

[자료: 인도네시아 통계청(BPS)]

인도네시아 국가개발계획부(BAPPENAS)에서 2024년 11월에 발간한 2025-2029 경제개발 계획에 따르면, 2025년 경제성장률은 5.3%로 전망하고 있으며, 장기적으로 2029년까지 8%를 달성하는 것을 목표로 한다.

<인도네시아 경제 발전 전망(2025-2029)>

부문

2025(%)

2029(%)

GDP 성장률(GDP Growth)

5.3

8.0

소비(Consumption)

- - 공공(Public Consumption)

5.1

7.3

- - 정부(Government Consumption)

6.7

8.4

- - 투자 (Investment,Gross Fixed Capital Formation)

5.6

9.7

- - 상품 및 서비스 수출

7.0

9.5

- - 상품 및 서비스 수입

7.2

10.2

생산(Production)

-

-

- - 농업, 임업, 수산업(Agriculture forestry and fisheries)

2.2

3.5

- - 광업 및 채석업(Mining and quarrying)

5.5

7.5

- - 제조업(Manufacturing Industry)

5.5

8.1

- - 전기 및 가스(Procurement of electricity, gas, and ice production)

5.1

7.9

- - 수도, 하수, 폐기물 관리 및 환경복원 활동

(Water supply, waste management, waste and recycling)2.1

2.9

- - 건설업(Construction)

7.7

9.6

- -도소매업(Retail and wholesaler)

5.0

9.6

- - 운송 및 창고업(Transportation and warehousing)

9.7

11.4

- - 숙박 및 음식서비스업(Accommodation and FnB)

9.5

11.4

- - 정보 및 통신업(Communication and information)

7.7

10.8

- - 금융 및 보험업(Finance and insurance)

6.5

8.3

- - 부동산업(Real Estate)

2.5

4.0

- - 기업 서비스활동(Company service)

8.5

11.7

- - 공공행정, 국방 및 사회보장

(Government administration, defense, and social security)3.1

6.7

- - 교육(Education)

3.9

5.4

- - 보건 및 사회복지(Health and social activity)

8.9

10.3

- - 기타 서비스업(Other services)

6.6

9.9

[자료: 인도네시아 국가개발계획부(Bappenas), ‘24.11]

인도네시아 정부가 전망한 2025년 GDP 성장률 5.3%는 월드뱅크의 전망인 5.1%를 상회한다. 다만 현재의 인플레이션율을 고려할 때, 이 목표달성을 위해 정부차원의 추가적인 노력이 필요할 것으로 보인다. 월드뱅크 및 IMF 등의 기관들의 인도네시아 GDP 성장률 전망은 인도네시아의 재정적, 구조적 개혁의 지연 가능성도 반영하고 있다. ADB, IMF, WB, OECD, UN 등 주요 기관들의 인도네시아 경제성장률 전망은 아래와 같다.

2025년 인도네시아 경제성장률 전망

세계 경제성장 전망(2020-2025)

[자료: ADB, IMF, WB, Bappenas, OECD, UN(좌), World Bank GEP 2025, IMF WEO 2025(우)]

한편, 2025년 세계 경제 성장은 전반적으로 둔화될 것으로 보인다. 월드뱅크는 2025년의 경제 성장률을 전년대비 0.3%p 회복한 2.7%로 전망하였으며, IMF는 2025년 성장률을 3.3%로 전망했다. 이는 지속적으로 높게 형성되는 글로벌 금리와 지정학적 긴장 고조 등으로 인한 경제적 단절과 생산성 감소에서 기인한다. 월드뱅크는 동아시아·태평양 지역의 경제 성장률이 4.6%에 이를 것으로 전망하고 있으며, 중국을 제외할 경우 4.8%로 예상하고 있다. 동남아시아 지역에서는 홍수, 폭풍, 태풍 등 기후변화로 인한 자연재해의 빈도 증가가 경제에 영향을 미치고 있으며, 이는 인도네시아에도 직간접적인 영향을 미칠 가능성이 높다. 최근 자카르타, 보고르, 브카시지역에서 홍수가 빈번히 발생하였는데, 이는 인프라 시설 및 경제성장, 공급망, 경제 안정성 등에 복합적으로 영향을 줄 수 있다.

특히, 미국의 대중국 무역 정책과 미국·중국 및 아시아 태평양 지역과의 투자 관계가 인도네시아 경제에 중요한 변수로 작용할 것으로 보인다. 미국의 대중국 무역 규제가 지속되거나 강화될 경우, 인도네시아는 공급망 혼란 및 투자 흐름 변화 등의 영향을 받을 수 있다. 아울러 중국 경제 성장의 둔화는 인도네시아에도 직접적인 타격을 줄 수 있다. 중국은 인도네시아의 주요 교역국 중 하나로, 중국의 경기 둔화로 석탄, 팜유, 니켈 등 인도네시아의 주요 수출 품목에 대한 수요 감소가 발생할 수 있기 때문이다.

산업분야별 성장률

2024년 인도네시아 경제는 5.03% 성장했으며, 산업 전 분야에 걸쳐 나타났다. 인도네시아 GDP의 구조는 제조업이 19.0%로 가장 큰 비중을 차지하며, 도, 소매업 및 차량, 오토바이 수리업 부문이 13.1%, 농업, 임업, 어업 분야가 12.6% 순이다.

<인도네시아 산업별 GDP 성장률 및 비중>

산업

성장률 (%)

비중 (%)

2023

2024

2023

2024

농업, 임업, 어업 (Agriculture, Forestry, and Fishing)

1.3

0.7

12.5

12.6

광업 및 채석업 (Mining and Quarrying)

6.1

4.9

10.5

9.2

제조업 (Manufacturing)

4.6

4.4

18.7

18.9

전기 및 가스(Electricity and Gas)

4.9

4.8

1.0

1.0

수도, 하수, 폐기물 관리 및 환경복원 활동

(Water Supply, Sewerage, Waste Management and Remediation Activities)

4.9

1.6

0.1

0.1

건설업(Constructions)

4.9

7.0

9.9

10.1

도소매업 및 차량, 오토바이 수리업

(Wholesale and Retail Trade, Repair of Motor Vehicles and Motorcycles)

4.9

4.9

12.9

13.1

운송 및 창고업(Transportation and Storage)

14.0

8.7

5.9

6.1

숙박 및 음식서비스업 (Accommodation and Food Service Activities)

10.0

8.6

2.5

2.6

정보 및 통신업 (Information and Communication)

7.6

7.6

4.2

4.3

금융 및 보험업 (Financial and Insurance Activities)

4.8

4.7

4.2

4.2

부동산업 (Real Estate Activities)

1.4

2.5

2.4

2.4

비즈니스 활동 (Business Activities)

8.2

8.4

1.8

1.9

공공행정, 국방 및 사회보장

(Public Administration and Defence, Compulsory Social Security)

1.5

6.4

3.0

3.0

교육(Education)

1.8

3.8

2.8

2.8

보건 및 사회복지 (Human Health and Social Work Activities)

4.7

8.1

1.2

1.3

기타 서비스업(Other Services Activities)

10.5

9.8

1.9

2.1

[자료: 인도네시아 통계청(BPS)]

대부분의 산업군이 둔화하고 있는 반면, 일부 산업은 성장했다. 2024년, 건설업(4.9% →7.0%)은 정부의 인프라 프로젝트 및 자본투자 등을 기반으로 크게 성장했으며, 비슷하게 공공행정 및 국방분야(1.5% → 6.4%)에서도 높은 성장률을 보이는데, 이는 작년에 치러진 선거관련 비용 및 2024년까지 진행된 국방 최소전력강화(MEF)를 위한 정책이 반영된 것으로 보인다. 보건 및 사회복지 분야(4.7% → 8.1%) 또한 성장률이 높은 배경에는 2023년에 비해 2024년에 보건 분야에 할당된 예산이 증가한 것에 있다. 동 예산은 의료시스템 변화 및 제약산업 강화를 위해 할당되었으며, 국가건강보험(JKN)과 더불어 의료 접근성 및 품질 강화를 목적으로 하고 있다.

반면에 농업, 임업, 어업(1.3% →0.7%), 광업 및 채석업(6.1% →4.9%)과 같은 전통적인 산업분야는 성장이 둔화되고 있다. 농업 부문의 감소는 기후 관련 문제와 원자재 가격 하락에 기인한 것으로 보이며, 광업 부문은 석탄과 니켈과 같은 주요 수출 품목의 가격 변동성에 영향을 받는다. 마찬가지로, 2023년 팬데믹 이후 급성장했던 운송 및 창고업(14.0% → 8.7%)도 국내 여행 수요가 안정되고 글로벌 물류가 둔화되면서 점차 성장이 둔화됐다.

제조업 부문(4.6% → 4.4%)은 다소 둔화되었지만 여전히 인도네시아 GDP에서 가장 큰 비중(18.9%)을 차지하고 있다. 정부 주도 산업인 교육(1.8% → 3.8%)과 공공행정(1.5% → 6.4%) 부문은 대통령 선거 등으로 인해 강한 성장세를 보였으며, 부동산 부문(1.4% → 2.5%)도 서서히 회복 중에 있다. 한편, 수도 공급 및 폐기물 관리 부문(4.9% → 1.6%)은 가장 큰 감소폭을 기록했으며, 재정 지원 감소, 규제 문제, 그리고 정부의 낮은 정책적 관심 등이 원인이다.

<산업별 GDP 성장률(2023-2024)>

[자료: 인도네시아 통계청(BPS)]

수출입(전세계 및 한국)

인도네시아 통계청(BPS)에 따르면, 2024년 인도네시아의 수출액은 2,647억 달러로, 2023년 같은 기간 대비 2.3% 증가했다. 수출 증가의 주요 요인은 농업, 임업, 수산업 분야가 성장했으며, 비석유·가스 부문에서는 기초금속의 수출이 증가했다. 인도네시아의 최대 교역국은 중국으로, 교역 규모는 1,351억 달러에 달한다. 그러나 중국과의 무역에서는 103억 달러의 적자를 기록했으며, 이는 인도네시아가 중국의 산업재 및 자본재에 크게 의존하고 있음을 시사한다. 반면, 미국과 인도는 인도네시아의 주요 수출 시장으로 부상했으며, 각각 144억 달러와 147억 달러의 무역 흑자를 기록했다. 인도와의 높은 흑자는 석탄 및 팜유 수출에 의해 주도된 것으로 보이며, 미국 시장에서는 인도네시아산 섬유, 팜유, 해산물 등에 대한 수요가 증가하였기 때문으로 보인다.

한편, 일본 및 한국과의 무역 관계는 비교적 균형을 이루고 있다. 일본과는 58억 달러, 한국과는 14억 달러의 무역 흑자를 기록했다. 아세안(ASEAN) 국가들과의 무역은 혼합된 양상을 보인다. 말레이시아와의 무역에서는 흑자를 기록하며 높은 수출을 유지하고 있지만, 싱가포르(-22억 달러) 및 태국(-38억 달러)과는 적자를 기록했다. 이는 정제 석유 및 전자제품과 같은 고부가가치 수입품에 대한 의존 때문으로 분석된다. 호주 역시 주목할 만한 교역국이나, 24년 기준 48억 달러의 적자를 기록했다. 이는 호주로부터 농산물, 원자재, 광물 등을 많이 수입하고 있기 때문이다.

인도네시아 수출입 규모 (단위 : 10억 달러)

인도네시아 국가별 수출입 규모(2024) (단위 : 10억 달러)

[자료: 인도네시아 통계청(BPS)]

단, 한국무역협회 통계에 따르면, 한국과 인도네시아의 교역 상황은 수입(인니→한국) 125.6억 달러 , 수출(한국→인니) 79.5억 달러 수준이다. 한국 제품의 수입 감소는 한국산 제품에 대한 의존도 감소 및 현지 산업의 성장, 한국의 인도네시아 내 대규모 투자로 인해 수입 수요가 줄어들었기 때문으로 보인다.

<한국-인도네시아 교역 현황>

(단위 : 백만 달러)

[자료: 한국무역협회]

인플레이션

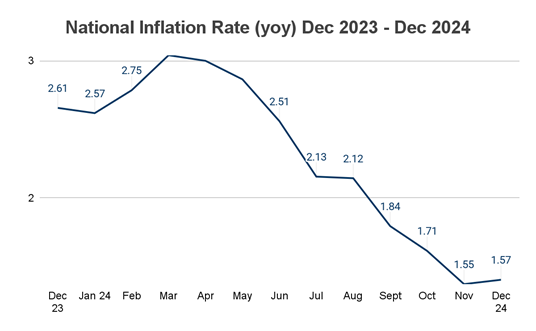

2024년 12월 소비자물가상승률(Headline Inflation)은 1.57%를 기록하며 11월의 1.55%(yoy)에서 소폭 상승했다. 이는 인도네시아 중앙은행의 목표 범위(1.5%-3.5%)의 하한선에 가까운 수준이며, 1958년 이후 최저 연간 인플레이션율을 기록한 것이다. 구매력 약화가 인플레이션 억제에 영향을 미쳤을 가능성이 있다. 2024년 인플레이션 데이터는 뚜렷한 디스인플레이션 동향을 보여주고 있으며, 인플레이션율은 2023년 12월 2.61%에서 2024년 12월 1.57%로 감소했다. 연중 최고 인플레이션율은 3월에 3.05%를 기록한 후 지속적으로 하락했다. 이는 물가 압력이 상당히 완화되었음을 시사하며, 동시에 경제 전반의 수요 둔화를 의미한다.

<인도네시아 인플레이션(’23.12~’24.12)>

<연도별 인도네시아 인플레이션 및 중앙은행 목표구간>

구분

2019년

2020년

2021년

2022년

2023년

2024년

인플레이션

2.72

1.68

1.87

5.51

2.61

1.57

목표 구간

3.5±1%

3±1%

3±1%

3±1%

3±1%

2.5±1%

[자료: 인도네시아 중앙은행(Central Bank of Indonesia)]

변동성이 큰 품목(식료품 및 에너지) 가격은 전년 대비 0.1% 상승하는 데 그쳤지만, 전월 대비로는 2.0% 급등했다. 이는 연말 연휴와 같은 계절적 요인으로 인해 일시적으로 식료품 가격이 상승했을 가능성을 보여준다. 한편 근원 인플레이션(2.3%)은 헤드라인 인플레이션(1.6%)보다 높은 수준을 유지하고 있어, 수요 측면에서의 인플레이션 압력이 여전히 존재하지만 과도하지는 않음을 나타낸다. 또한, 정부가 연료나 전기요금 인상을 크게 단행하지 않았다는 점은 행정가격(administrated prices)의 낮은 상승률(0.6%)을 통해 확인할 수 있다.

인니 헤드라인 인플레이션, 핵심 인플레이션,

행정가격 및 변동성이 큰 품목 가격(2024.12)

주요 인플레이션 지표(2023-2024)

[자료: 인도네시아 통계청(BPS)]

더 자세히 살펴보면, 2024년 동안 인플레이션율이 지속적으로 하락했음에도 불구하고, 변동성이 큰 품목과 정부 규제 가격을 제외한 근원 인플레이션(Core Inflation)은 1.8%~2.3% 범위에서 비교적 안정적인 모습을 유지하고 있다. 2024년 데이터를 기준으로 볼 때, 변동성이 큰 품목(volatile goods)은 전체 인플레이션 흐름을 주도하지 않는 것으로 보이며, 상대적으로 낮은 인플레이션율은 근원 인플레이션과 행정 가격(Administrated prices)의 움직임과 더 밀접하게 연관되어 있다. 2025년의 경우, 2024년 12월 기준 인플레이션율이 1.57%로 낮은 수준을 유지하며 디플레이션 우려도 존재한다. 근원 인플레이션까지 하락세로 돌아설 경우, 이는 소비 수요 약화를 의미하며 경제 성장 둔화로 이어질 가능성이 있다.

고용률

인도네시아의 생산가능인구(working-age population) 는 15세 이상을 포함하며, 2024년 8월 기준 2억 1,537만 명으로 집계되었다. 이는 전년 대비 278만 명 증가한 수치이다. 생산가능인구 중 1억 5,211만 명은 노동가능인구(labor force)에 속해 있으며, 6,326만 명은 노동가능인구에 포함되지 않는다. 노동 참여율(Labor Force Participation Rate, LFPR) 은 2022년부터 2024년까지 약 2%p 증가했다. 이 지표는 한 국가의 생산가능인구 중 경제활동에 참여하는 비율을 나타낸다.

2024년 8월 기준 노동력 참여율은 70.6%로, 전년 대비 1.1%p 증가했다. 2024년 8월 BPS(인도네시아 통계청) 자료에 따르면, 남성 노동력 참여율은 84.7%, 여성 노동력 참여율은 56.4%로 나타났다. 이는 각각 0.4%p, 1.9%p 증가한 수치이다. 이는 여성의 노동참여율이 증가하고 있다는 것을 보여준다. 한편, 2022년 8월부터 2024년 8월까지 실업자 수는 39만 명 감소했다.

<인도네시아 생산가능인구 상세>

(단위 : 백만명, %)

구분

2022.8월 기준

2023.8월 기준

2024.8월 기준

변동내역

증감인원수

증감율(%)

생산가능인구

(Working Age Population)

209.42

212.59

215.37

2.78

1.3

노동가능인구

(Labor Force)

143.72

147.71

152.11

4.40

3.0

- 취업자(of those employed)

135.30

139.85

144.64

4.79

3.4

- 실업자(of those unemployed)

8.42

7.86

7.47

-0.39

-5.0

비노동가능인구

65.70

64.88

63.26

-1.62

-2.5

노동참여율(%)

증감율(%p)

전체 노동참여율

68.6

69.5

70.6

1.1

- 남성

83.9

84.3

84.7

0.4

- 여성

53.4

54.5

56.4

1.9

[자료: 인도네시아 통계청(BPS)]

고용 증가율이 가장 높은 상위 3개 산업은 농업, 임업, 어업(28.2%), 도·소매업(18.9%), 제조업(13.8%) 순이다. 그러나 2024년 노동력 참여율이 증가하는 긍정적인 흐름에도 불구하고, 연말에는 대규모 구조조정(PHK)이 발생했으며, 이러한 흐름은 2025년 초까지 지속될 전망이다. 이는 주로 주요 섬유 제조업체의 파산과 여러 공장의 폐쇄 때문으로 보인다. 인도네시아 노동부(Ministry of Manpower)에 따르면, 2024년 한 해 동안 약 8만 명의 노동자가 해고됐다. 또한, 최저임금 인상도 기업에 부담을 주고 있다. 지난 10년 동안 임금은 약 7% 상승한 반면, 인플레이션율은 4~5% 수준을 유지하며 기업의 비용 부담을 가중시켰다. 더 나아가, 정부의 예산 효율화 정책(306.7조 루피아 삭감)으로 인해 인프라 프로젝트 및 공공서비스 축소가 예상된다. 이에 따라 관련 산업에서도 해고 사태가 발생할 가능성이 있으며, 특히 각 부처 및 정부 기관의 계약직 근로자 약 200만 명이 영향을 받을 수 있다.

재정정책 및 정부예산안

2025년의 인도네시아 재정정책은 포괄적이고 지속가능한 경제성장을 바탕으로 계획됐다. 아래는 정부 재정정책에 대한 기본적인 내용이다. 다만, 프라보워 수비안토 대통령이 추진하는 여러 대규모 프로그램 출범은 인도네시아의 재정 건전성에 상당한 압박을 가할 가능성이 있다. 이를 위해 프라보워 대통령은 2025년 제1호 대통령 지시령을 발령하여 정부 지출 효율화를 명령하였으며, 이 지침을 바탕으로 각 부처 및 기관, 지방정부 등에서 예산을 효율화하고 있다.

<2025년 인도네시아 재정정책 개괄>

구분

내용

재정적자

GDP 대비 2.45%~2.82%로 예상

국가 수입 및 지출

국가 수입 : GDP 대비 12.14%~12.36% 목표

국가 지출 : GDP 대비 14.59%~15.18% 예상

경제성장

인플레이션 조절, 다운스트리밍 사업 및 전기차 산업성장에 기반한 경제성장률 목표 5.1%~5.5%

부채비율

GDP 대비 37.98%~38.71%로 안전한 수준 유지 예상

정책 전략 및 중점 분야

중장기 전략

ㅇ 농업 생산성 향상을 통한 식량 자급 자족 추진

ㅇ 산업화(다운스트리밍): 노동집약적, 수출 중심, 지속가능한 산업 구조

ㅇ 관광 및 창의 경제 활성화

ㅇ 블루·그린 경제(친환경 산업) 촉진

ㅇ 도시 개발을 통한 경제 성장 거점 조성

ㅇ 디지털 전환 가속화

ㅇ 수출 지향적 외국인 직접 투자(FDI) 유치, 비 APBN 투자 확대

ㅇ 국가 재정 지출의 생산성 강화:

1) MBG(무료 급식 프로그램) 추진

2) 300만 가구 주택 개발

3) 기타 주요 정책 실행[자료 : 인도네시아 재무부, 국가중기개발계획(2025)]

2025년 대표 추진 정책

1) 식량 자급자족

식량안보 우선순위 프로그램의 일부로, 식량 수입의존도를 낮추기 위한 ‘국가 식량보전’ 이니셔티브가 도입됐다. 이를 위해 정부는 옥수수, 쌀, 콩, 사탕수수와 같은 주요 작물에 집중하고 있다. 인도네시아 농업부는 15조 루피아의 예산을 바탕으로 ‘확장화’와 ‘집중화’ 전략을 통해 식량 자급자족을 목표로 하고 있다. 확장화 전략은 300만 헥타르의 새로운 농지개방을 포함하며, 집중화 전략은 비료보조금 지급, 수중 펌프 설치, 습지 최적화 등을 말한다. 아래는 2029년까지의 식량 자급자족 목표 달성을 위한 로드맵이다. 다만 한편으로는 광범위한 농지 확장과 산림벌채로 인한 탄소배출 증가, 생태계 파괴 및 토착민과의 갈등위험도 존재한다.

<식량 자급자족을 위한 로드맵>

연도

설명

2025

100만 헥타르의 신규 농지개방 및 기존 농지 최적화를 통한 쌀 생산량 250만톤 증가

2026

확장화 및 집중화 지속, 각 100만 헥타르 확대하여 쌀 생산량 500만 톤 증가

2027

국내 쌀 생산량 1,000만 톤 증가

2028

쌀 생산량 1,000만 톤 추가 증가, 쌀 수출 시작

2029

식량 잉여분을 인도적 지원 및 추가 수출에 활용

[자료: 인도네시아 농업부]

2) 산업화(다운스트리밍 산업)

인도네시아의 산업분야별 개발은 전략적인 산업화 전략을 바탕으로 하고 있다. 우선순위 프로그램은 핵심 자연자원에 부가가치를 주는 것에 초점을 맞추고 있으며, 이를 통해 숙련노동이 집중된 산업군을 발전시키고, 기술기반 산업을 고도화하며, 기초산업을 강화하고, 지역별 개발을 추진할 계획이다. 프라보워 수비안토 대통령은 다운스트리밍 프로그램을 주력사업으로 추진 중이다. 에너지광물자원부와 협력하여, 인도네시아 정부는 전체 투자액이 400억 달러에 달하는 21개의 다운스트리밍 프로젝트를 승인했다. 대표적인 프로젝트 중 하나는 초대형 정유 공장을 니파 섬(Nipah Island)에 짓기로 한 것으로, 완공될 경우 하루에 531,000 배럴의 원유를 처리할 수 있으며 인도네시아 최대 규모이다.

<산업화 추진 계획>

분야

세부산업

천연자원의 다운스트리밍

니켈(Nickel industry)

구리(Copper industry)

보크사이트(Bauxite industry)

주석(Tin industry)

팜오일(Palm oil industry)

코코넛(Coconut industry)

해조류(Seaweed industry)

숙련노동집약산업

섬유산업(Textile industry)

기술집약산업

반도체(Semiconductor)

항공(Aviation)

기초산업

철강(Metal, iron, and steel industries)

화학(Chemical industry)

지역개발

세이망께이 경제특구(SEZ Sei Mangkei)

바탕 산업단지(Integrated Industrial Zone Batang)

웨다베이 산업단지(Industrial Zone Weda Bay)

[자료 : 인도네시아 중기개발계획 2025-2029]

3) 블루이코노미(Blue Economy)

중기경제개발계획 측면에서, 양식업은 국가 식량 창고 프로젝트와 연계하여 증가할 것으로 예상된다. 수산 및 양식업 부문에서는 ‘수산품(블루푸드)’)의 개발이 새로운 성장 동력이 될 것으로 전망된다. 프라보워 대통령은 최근 언론을 통해 양식업이 이번 행정부의 우선순위 프로그램 중 하나라고 언급했다. 실제로 자바 북부 해안에 ‘대형 방조제(Great Sea Walls)’와 같은 주요 인프라를 건설하는 계획이 진행 중이며, 이는 해안 지역 보호와 지속 가능한 어업 및 해양 활동을 촉진하는 것을 목표로 하고 있다. 또한, 중국을 비롯한 국제 파트너들과의 협력을 강화하기 위한 논의가 진행 중이며, 이를 통해 블루 이코노미의 핵심 요소인 해양 및 수산업 관리의 발전을 도모하고 있다.

시사점

2025년은 미국 트럼프 정부의 관세 정책과 그에 따른 세계 각국의 정책변화 등으로 인해 세계적인 경제적 불확실성이 크다. 인도네시아 또한 미국과의 무역규모가 큰 동남아 국가 중 하나로, 팜유, 전자부품, 기계, 섬유, 고무 등의 주요 제품을 미국으로 수출하고 있다는 점에서, 직접적, 간접적으로 영향을 받을 수 있다. 그럼에도 불구하고, 인도네시아는 견고한 경제적 기반을 바탕으로 장기적 성장이 전망되는 국가로, 2025년에도 WB, IMF, ADB 등 기관들에서 일관되게 5%가 넘는 경제성장률을 전망하고 있다. 아울러 아시아 공급망 내 변화가 이루어질 경우, 저렴한 노동비용과 큰 내수시장을 바탕으로 대체 제조허브로서의 역할을 할 수도 있다.

현지 언론을 통해 보도되는 바에 따르면, 정부의 신규 프로젝트들에 대해 프라보워 대통령의 추진 의지가 높고 일부는 연초부터 진행되고 있다. 우리 기업들은 이에 따른 기회를 면밀히 파악해야 하며, 관련 정책 또한 빈번히 바뀔 수 있으므로 지속적인 모니터링을 통한 적극적인 대응이 필요하다.

자료 : 인도네시아 통계청(BPS), 인도네시아 국가개발계획부(Bappenas), World Bank GEP 2025, IMF WEO 2025, ADB, OECD, UN(2025 경제성장률), 인도네시아 중앙은행(Central Bank of Indonesia), 인도네시아 재무부, 인도네시아 농업부, 현지 언론(자카르타 글로브), pwc Indonesia, KOTRA 자카르타 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024년 인도네시아 경제동향 및 2025년 전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025 볼로냐 코스모프로프로 살펴본 이탈리아 화장품 시장 진출 방안

이탈리아 2025-04-08

-

2

인도네시아, 최근 5년간 외국인직접투자(FDI) 동향

인도네시아 2025-04-03

-

3

미국, 원전 르네상스 시대 개막...원전 설비 진출 기회 확대

미국 2025-04-08

-

4

미국의 관세 부과에 따른 캐나다 자동차 산업 영향 및 전망

캐나다 2025-04-07

-

5

AI로 재창조된 게임 개발의 미래: 미국 GDC 2025 참관기

미국 2025-04-08

-

6

생성형 AI 시대, 일본의 취업 활동은 어떻게 변화하고 있을까?

일본 2025-04-09

-

1

2025년 인도네시아 의료산업 정보

인도네시아 2025-03-04

-

2

2024년 인도네시아 기초금속산업 정보

인도네시아 2024-10-24

-

3

2024년 인도네시아 관광산업 정보

인도네시아 2024-10-10

-

4

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

5

2021년 인도네시아 기계 산업 정보

인도네시아 2022-01-10

-

6

2021 인도네시아 건설 산업 정보

인도네시아 2022-01-07