-

2021 인도네시아 건설 산업 정보

- 국별 주요산업

- 인도네시아

- 자카르타무역관 박승석

- 2022-01-07

- 출처 : KOTRA

-

인도네시아 경제의 10% 수준을 차지하는 건설 산업

코로나19로 순연된 프로젝트 재개와 정부의 적극적인 정책에 힘입어 침체에서 벗어나 지속 성장 에상

TKDN, 사전수입승인(PI) 등 다양한 수입 규제가 있어 품목별 규제 및 현지 시장 동향 파악 필요

가. 산업 개관

인도네시아에서 건설 산업은 인프라 프로젝트를 아우르는 국가 주요 산업이다. 최근 5년(2015~2020년) 동안 건설업은 전체 GDP의 10% 수준을 차지하고 있다. 2020년 건설 산업은 전체 GDP의 10.7%를 차지해 제조업(19.9%), 농림수산(13.7%), 도소매 무역(12.9%)에 이은 4위를 기록했다.

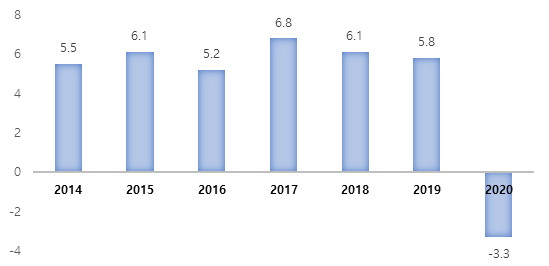

작년부터 이어지고 있는 코로나19 불확실성은 건설업에도 타격을 주었다. 사회 활동 제한으로 신수도 이전을 포함한 주요 프로젝트들이 순연되며 2015년부터 꾸준히 5% 이상의 성장을 기록했던 건설 산업 분야 국내 총 생산 성장률은 작년에 마이너스 성장인 -3.3%를 기록했다.

<인도네시아 건설 산업 분야 GDP 연간 성장률 추이>

(단위: %)

[자료: 인도네시아 통계청]

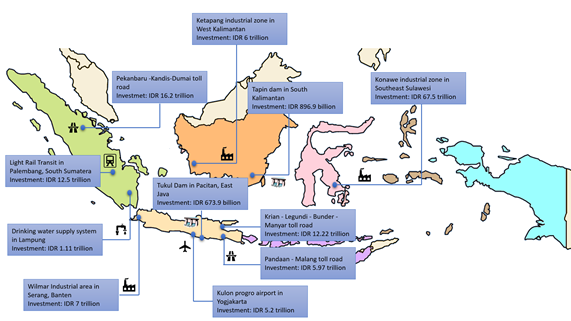

인도네시아 공공주택부에 따르면 작년 코로나19로 인해 약 7조 8,300억 루피아 규모 프로젝트가 순연되었다. 순연된 프로젝트는 관개시설 확충, 다리 건설 등이다. 하지만 이와 같은 어려움 속에서도 기존부터 추진되던 프로젝트들은 성공적으로 마무리 된 것으로 보인다. 현지 언론 Antaranews 보도에 따르면 약 135.3조 루피아 규모의 11개 국가 전략 인프라 프로젝트가 완료되었다고 한다.

<2020년 완료된 국가 전략 프로젝트>

주: 기사 내용 기반해 지도로 재구성

[자료: https://www.antaranews.com/infografik/1889028/11-proyek-strategis-nasional-selesai-pada-2020]

코로나19 변수로 잠시 부진했지만, 인도네시아 건설 산업은 정부의 적극적인 인프라 확충 노력과, 경제 발전에 따른 수요 증가로 앞으로도 지속적으로 성장할 것으로 예상된다.

인도네시아 정부는 인프라 확충을 인도네시아의 비즈니스 경쟁력 증가와 경제를 성장시킬 수 있는 중요한 수단으로 보고 있다. 정부에서 발표하는 중기개발계획 2015-2019(RPJMN 2015-2019, Rencana Pemerintah Jangka Menengah Nasional)에 따르면 인프라 개발에 필요한 총 투자는 4,795.2조 루피아(약 3,366억 달러)로 추산된다. 이 규모는 중기개발계획 2020-2024에서 5,957.7조 루피아(약 4,182억 달러)로 확대되었다.

정부는 올해 건설 분야 예산을 작년 대비 48.5% 증가한 417.4조 루피아 규모로 편성했고, 최소 38개의 국가 전략 프로젝트를 완료하는 것을 목표로 삼고 있다.

내년 건설 분야 예산은 384.8조 루피아 규모로 올해에 비해서는 소폭 감소하지만 여전히 가장 큰 비중을 차지하는 분야 중 하나로 정부 프로젝트에 더해 민간 부분에서도 다양한 건설 프로젝트들을 진행될 것으로 예상됨에 따라 침체에서 회복될 수 있을 것으로 보인다.

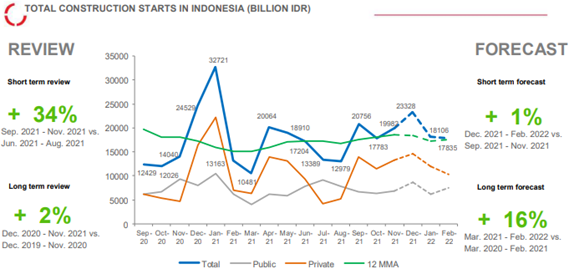

건설 시장 전문 조사 기관인 BCI ASIA는 12월 발간한 보고서를 통해, 인도네시아 건설 산업이 내년에는 더욱 더 활기를 띌 수 있을 것으로 전망했다.

<인도네시아 건설 시장 동향 및 전망>

[자료: BCI ASIA]

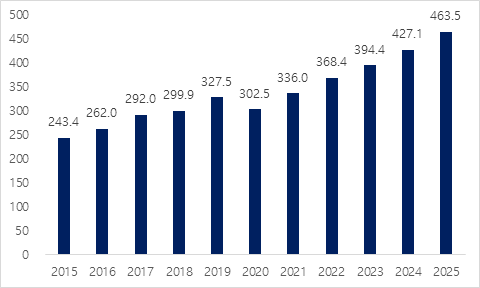

글로벌 시장 조사 기관인 유로모니터도 인도네시아 건설 산업은 2020년 코로나 19로 잠시 주춤했지만, 올해부터 지속 성장할 것으로 예상하고 있다.

<인도네시아 건설 산업 생산 총 가치>

(단위: 십억 달러)

[자료: 유로모니터]

나. 산업 특성

수입동향

건설의 기초인 철강 자재가 주로 수입되고 있는 것으로 보인다. 인도네시아 건설협회(Gapensi, Gabungan Pelaksana Konstruksi Indonesia)의 Andi 사무총장은 KOTRA 자카르타무역관과의 인터뷰에서 건설에 필요한 물품의 약 60% 가량이 수입을 통해 조달되고 있는 것으로 보인다고 답했다. 인도네시아 통계청에 따르면 건설 기자재 수입은 2019년 까지 증가하다 작년 코로나19로 인해 소폭 하락했다.<인도네시아 건설 기자재 수입 동향>

(단위: 천 달러)

구분

2015

2016

2017

2018

2019

2020

Salt, sulfur, earths, and stone, plastering materials and cement

1,030,231

856,640

840,747

967,774

887,463

758,256

Bitumen and asphalt

24,830

12,469

9,073

6,903

8,044

3,217

Articles of stone, plaster, cement, asbestos, mica, or similar materials

352,226

295,520

406,496

475,647

499,070

412,990

Ceramics product

325,471

377,575

422,722

635,829

524,624

491,463

Iron and Steel

10,033,044

9,111,707

10,612,821

14,089,259

13,972,571

9,638,895

Prefabricated buildings

91,136

135,804

159,389

228,640

338,885

306,741

총합

11,856,938

10,789,715

12,451,248

16,404,052

16,230,657

11,611,562

[자료: 인도네시아 통계청]

올해 들어 건설 프로젝트가 다시 추진되며, 건설 관련 기자재 수입은 다시금 증가하고 있다. 2021년 상반기 건설 기자재 수입액은 82억 달러 수준으로 전년 동 기간 대비 36.8% 증가했다.

건설시장 동향 및 주요 이슈

인도네시아 정부에서 추진하는 건설 프로젝트 중 많은 부분이 국영 기업이 수행하고 있는 것으로 보인다. 인도네시아 건설협회 Andi 사무총장은 KOTRA 자카르타무역관과의 인터뷰에서 국가 프로젝트의 75~80%가 국영 기업에서 수행하고 있다면서, 민간기업들의 참여가 제한적이라고 답했다.

인도네시아 정부에서는 건설 프로젝트 수행에 있어 정부 자체 예산이 부족해 민관협력(PPP, Public-Private Partnership) 방식을 지속적으로 확대하고 있다. 정부에서 매년 발표하는 PPP북을 보면, PPP 프로젝트는 2017년 39건에서 2021년 75건으로 대폭 증가했다(보다 자세한 내용은 KOTRA 해외시장뉴스 참고)

옴니버스법을 통해 지속적으로 개선되고 있지만, 아직까지도 복잡한 토지 취득, 인허가 등 행정적인 부분과 건축 자재 가격 상승 등도 지속적인 불확실성으로 작용하고 있다. Andi 사무총장은 코로나19 이후 건설부분 불확실성 확대에 따라 현지 기업들의 어려움이 심화되고 있다고 했다. 실제로 인도네시아 금융감독청(OJK, Otoritas Jasa Keuangan) 자료에 따르면, 건설부분 부실채권이 증가하고 있다. 건설 부분 부실채권(NPL,Non-performing Loans) 총 가치는 2018년 3,161억 루피아에서 작년 3,765억 루피아로 증가했다.

건설 관련 자재들의 높은 수입 의존도에 따라 정부에서는 건설 분야 국산부품사용비중(TKDN) 확대와, 사전수입승인제도 운영과 같이 수입 대체 정책을 지속적으로 추진하고 있다. 특히 최근 들어 건설 산업의 핵심 품목인 철강분야가 포함된 사전수입승인제도 승인 물량을 지속적으로 하향 조정하고 있어 한국 기업을 포함한 외국계 기업의 애로사항이 커지고 있다. KOTRA 자카르타무역관 물류/통관 자문위원에 따르면, 2020년에는 사전 수입 승인 신청 물량의 80% 정도가 승인되었다면, 현재는 신청 물량의 40~50%로 승인 물량이 축소된 상황이라고 한다.

신규 정책 및 규제

인도네시아는 2007년에 제정된 투자조건 일반을 규율하는 투자법과 2017년 제정된 건설업 전반의 투자조건 및 투자 방식, 인허가 및 건설계약의 내용 등을 규율하고 있는 건설 서비스업이 별도로 제정되어 있다.

2020년 11월 '옴니버스법'이라 불리우는 고용창출에 관한 법률 2020년 제 11호가 정식 공포되었고, 올해 2월 세부 법령인 대통령령 2021년 제 10호를 통해 외국인 투자가 허용되는 업종의 범위가 확대되는 등 위의 법령들이 일부 개정되었다. 하지만, 건설업 분야는 결론적으로 그리 큰 변화가 없는 것으로 보인다. 법무법인 지평 인도네시아 사무소에서 발간한 옴니버스법 건설업 관련 정리 자료는 옴니버스법에 따른 투자법 개정 및 신규 네거티브 리스트 규정에도 불구하고 건설업의 대부분 분야에서 기존과 유사한 수준의 투자 제한이 유지되고 있는 것으로 해석하고 있다.

<건설업 관련 외국자본의 대 인도네시아 투자 제한 사항>

분류

KBLI코드

제한 내용

비고

오피스 빌딩 및 산업용 빌딩 건설

41012, 41013

중소기업과 협업 요구

(협업 의미가 불확실)단순한 기술을 사용하는 교량과 고속도로 건설

42102

중소기업과 협업 요구

단순한 기술을 사용하는 그 외 건물 및 기타 시설의 건설 등

41011, 41014~41020, 42101, 42201~42207, 42209, 42911~42913, 42919, 43110, 43120, 43212~43213, 43215~43216, 43221~43224, 43291, 43299, 43304~43305, 43309, 43901~43905, 43909

중소기업 지정업종

(외국인 투자 불가)단순한 기술을 사용하는 경우만 해당(설사 협업 대상이 아닌 경우에도 외국인 투자 지분은 최대 67%로 제한)

저전압/중전압의 전력 공급용 장비 건설 및 설치

43211

중소기업 지정업종

(외국인 투자 불가)그 외 분류에 해당하지 않는 건설업종

외국인 투자 지분 최대 67%(아세안 국가는 70%) 제한

[자료: 법무법인 지평 인도네시아 사무소 뉴스레터]

주요 기업

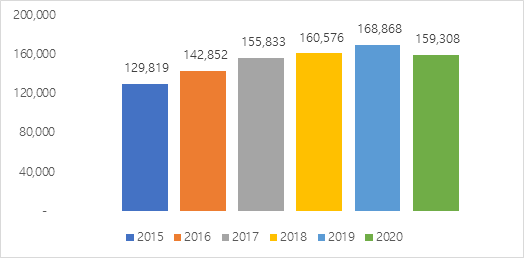

인도네시아 통계청에 따르면 건설업 기업 수는 2015년부터 2019년까지 연 평균 6.8% 증가하다 2020년 소폭 감소해 약 16만 개 수준이다. 이중 1,541개 기업이 대기업 주에 속하며 27,024개 기업은 중견기업, 나머지는 중소기업이다.

<인도네시아 건설업 기업 수 추이>

(단위: 개사)

[자료: 인도네시아 통계청]

인도네시아 증권 거래소에 상장된 건설사는 약 17개사로 보이며, 그 중 PT. Wijaya Karya Tbk, PT. Waskita Karya Tbk 등 상위 10개 회사가 대부분의 시장 점유율을 차지하고 있는 것으로 보인다. 건설분야 주요 기업 정보는 아래와 같다.

<인도네시아 건설시장 주요 기업>

기업명

PT. Wijaya Karya Tbk

로고

주요 사업

투자, 부동산, 인프라 및 건물, 에너지 및 산업 플랜트, 산업(프리캐스트 제조, 아스팔트, 철강 제조 및 알루미늄 주조), EPC 및 통합 변환 시스템(토목 건설, 역 설계 등)

설립일자

1961년 3월

홈페이지

프로젝트

암본(Ambon) Merah Putih 교, 보고르(Bogor) 외곽 순환 유료 도로, Tanjung Sekong LPG 가압터미널, EPC North Duri 개발 구역 제13프로젝트, 마카사르(Makasar) Bosowa LPG 가압터미널, 암본(Ambon) 발전소(25MW), 보랑(Borang) 발전소(2x30 MW), Surabaya - Mojokerto 유료 도로, 쁘상가란(Pesanggaran) 가스 발전소(50 MW) 등

기업명

PT. Waskita Karya Tbk

로고

주요 사업

건설(건물, 교통, 수자원), 유료 도로, 프리캐스트(공장에서 생산한 콘크리트 부재, 슬래브, 말뚝 따위를 건설 현장에서 조립하여 적용하는 작업), 에너지

설립일자

1961년 1월

홈페이지

프로젝트

Teluk Mengkudu - Sei Rampah 유료 도로, Cimanggis - Cibitung 유료 도로, Pejagan – Pemalang 유료 도로, Bekasi - Cawang - Kampung Melayu 유료 도로, 쁘나잠(Penajam) 공항, LRT 교량, 응우라 라이(Ngurah Rai) 공항(내부 공사), Pasar Minggu 병원 등

기업명

PT. Pembangunan Perumahan Tbk

로고

주요 사업

건설(부동산, 인프라, 에너지, 도시 개발 및 정밀 부문), EPC, 정밀, 투자

설립일자

1953년 8월

홈페이지

프로젝트

그라띠(Grati) 발전소(150MW), 제네뽄또(Jeneponto) 풍력 발전소(72 MW), 자야뿌라(Jayapura) 가스 발전소(100 MW), 리아우(Riau) Siak교, 자야뿌라(Jayapura) Holtekam교, 발릭파판(Balikpapan) Kariangau 공항, Talang Duku 댐 등

기업명

PT. Adhi Karya Tbk

로고

주요 사업

건설(도로, 교량, 공항, 수처리, 건물, 항만, 유료 도로 등), 엔지니어링 설계

설립일자

1960년 3월

홈페이지

프로젝트

ㅇApron Kertajati 공항, Pattimura 공항, Tarakan 항구, Banyuwangi 다목적 항구, 석유화학항, Teluk Lamong 항구, Pasuruan - Grati 유료 도로, Solo - Kertosono 유료 도로 제3패키지, Mojokerto - Kertosono toll 유료 도로 제4구획, Kualanamu 유료 도로 제7B구획 등.

ㅇ해당 업체는 Jabodetabek(자카르타, 보고르, 데뽁, 땅그랑, 버카시 지역을 이르는 말) LRT프로젝트의 계약자임.

[자료 : 각 기업 홈페이지, 유로모니터, OGB(2019) 등]

다. 진출 전략

<인도네시아 건설산업 SWOT 분석>

강점(Strengths)

▶ 세계 4위 규모의 인구와 코로나19로 잠시 주춤했지만 연평균 5%대를 기록하고 있는 경제 성장은 상업 및 주거용 건설 프로젝트 수요를 확대시킬 것

▶ MZ세대 인구가 전체 인구의 과반수 이상을 차지

▶ 투자 승인 과정의 효율성을 높일 수 있는 원스톱 서비스 및 OSS 시스템 구축을 통해 투자 절차가 개선되어가고 있음

약점(Weakness)

▶ 영기업 및 유리한 네트워크를 보유한 대기업에 의한 독과점 양상을 보임

▶ 불투명한 행정절차 및 외국인 사업자에게 불리할 수 있는 법률 (예 : 루피아화 사용 의무, 인니어 계약서에 부여되는 우선권 등) 존재

▶ 숙련된 노동력의 부족, 현지 근로자 친화적인 노무법은 사업 비용의 증가를 초래할 것

▶ 대내외적 상황에 따른 외환 변동성 심화 우려

기회(Opportunities)

▶ 인프라 구축은 정부의 핵심 과제로 건설 프로젝트를 지속적으로 추진할 것으로 예상

▶ 현지 기업의 기술력 부족에 따라 다양한 협업수요 존재

▶ 정부의 민관협력 규제 개선 움직임에 따라 민간 기업의 PPP 사업 참여 기회 증가 가능

▶ 인프라 프로젝트를 지원하기 위해 국부펀드 운영 기관 설립 후 자금 조성 중

위협(Threats)

▶ 원자재 가격의 상승으로 인한 건설업 인플레이션 우려

▶ 입찰 절차의 간소화 노력은 투명성 부족 및 부패 발생의 위험을 가중시킬 수 있음

▶ 원활하지 못한 프로젝트 자금 조달로 인한 프로젝트 보류 또는 결렬 가능성 존재

▶ 오랜 시간이 소요되는 토지 획득 과정은 프로젝트 추진을 지연시킬 위험이 있음

[자료 : KOTRA 자카르타무역관 보유 자료 종합]

라. 맺음말

코로나19로 주춤했던 인도네시아 건설 산업은 사회활동 제한 완화와 정부의 적극적인 인프라 프로젝트 정책 추진, 내수 경기 활성화 등 다양한 요인에 의해 점진적으로 회복되고 있는 것으로 보인다. 인도네시아 통계청에 따르면 올해 3분기 건설 산업 연간 성장률은 전년 동 기간 대비 3.8% 성장했다.

글로벌 시장 조사 기관 IHS Markit는 올해 인도네시아 건설시장 규모가 3,495억 달러로 전년 대비 6.2%, 내년에는 3.825억 달러로 올해 대비 9.4% 성장할 것으로 전망하고 있다.

<인도네시아 건설시장 규모 및 성장률 추이>

구분

2018

2019

2020

2021f

2022f

건설시장 규모

3,281

3,547

3,292

3,495

3,825

건설시장 성장률

4.3

8.1

-7.2

6.2

9.4

[자료: IHS Markit, 해외건설종합정보서비스]

내년 본격적인 경제 성장을 위해 인도네시아 정부에서는 신수도 이전을 포함한 인프라 관련 프로젝트 추진에 384.8조 루피아 규모의 예산을 편성했고 해당 예산으로 모든 건설비용 조달이 불가해 PPP 방식, 국부펀드 운영 등 다양한 방법을 활용할 것으로 예상된다. 이에 따라 프로젝트 수주 및 프로젝트에서 파생되는 기자재 관련해서 지속적인 수요가 예상된다. 해당 수요는 인도네시아 국가개발기획부에서 연간 발표하는 Greenbook, PPPbook 등을 통해 확인 가능하다. 더해서 물품 조달은 정부조달사이트(www.lkpp.go.id)나 인도네시아 조달전문협회(iapi-online.org), 공공조달 입찰사이트(www.pu.go.id)등을 참고하면 된다.

다만, 건설 분야는 토지 수용, 인허가 등 행정 부분에 불확실성이 많고 인도네시아 정부가 내수 건설 시장 육성을 위해 국산부품사용비중(TKDN) 확대, 사전수입승인 물량 축소 등의 정책을 펼치고 있어 품목별로 면밀한 검토가 필요해 보인다.

자료: 인도네시아 통계청, 인도네시아 산업부, 유로모니터, BCI ASIA, IHS Markit, 해외건설종합정보서비스, 법무법인 지평, 각 기업 홈페이지, ANTARA NEWS, KOTRA 자카르타무역관 보유자료 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021 인도네시아 건설 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도네시아 정부 민관합작(PPP) 프로젝트 동향

인도네시아 2021.12.27

-

2

[기고] 인도네시아 산업공단 조성 현황과 선정 전 참고사항

인도네시아 2021.12.20

-

3

인도네시아, 정부 중점 투자유치 프로젝트 살펴보기

인도네시아 2021.09.01

-

4

[기고] 한국건설회사 인도네시아 건설시장 진출 전 참고사항 안내

인도네시아 2021.07.27

-

5

[기고] 인도네시아 옴니버스법 후속 투자, 부동산 부문 구체화 법령의 도입에 즈음하여

인도네시아 2021.04.02

-

6

인도네시아 옴니버스법 시행령 투자분야 주요 내용

인도네시아 2021.03.04

-

1

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

2

2021년 중국 의료산업 동향

중국 2022-01-17

-

3

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

4

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

-

1

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

2

2021년 인도네시아 기계 산업 정보

인도네시아 2022-01-10

-

3

2021년 인도네시아 섬유산업 정보

인도네시아 2022-01-07

-

4

2021년 인도네시아 석유화학산업 정보

인도네시아 2021-12-28

-

5

2021년 인도네시아 신재생에너지 산업 정보

인도네시아 2021-10-25

-

6

2021년 인도네시아 자동차 산업 정보

인도네시아 2021-10-25