-

영국 항공기 부품 시장동향

- 상품DB

- 영국

- 런던무역관 김미라

- 2025-03-20

- 출처 : KOTRA

-

英 안보 강화 정책 및 항공 수요 증가에 따라 항공기 부품 시장 지속 성장 전망

영국 항공산업의 새로운 트렌드는 ‘지속 가능성(Sustainability)’

상품명 및 HS Code

HS Code 8807.30: 비행기·헬리콥터·무인기의 그 밖의 부분품

시장동향

영국의 항공우주 산업은 미국에 이어 세계 2위 규모를 자랑하며, 연간 약 400억 파운드의 경제적 가치를 창출하는 주요 산업이다. 시장조사기관 IBIS World에 따르면, 2024/25년 회계연도 기준 영국의 항공기 및 부품산업의 시장 규모는 약 399억 파운드이며, 이는 팬데믹에 따른 전 세계적인 수요 감소로 지난 5년간 연평균 2.8% 감소한 수치로 분석됐다. 그러나 최근 영국 정부의 안보 강화 정책과 여객 수 회복 추세로 인해 방산 장비 및 민항기 수요가 모두 확대될 것으로 예상되며, 이에 따라 시장이 다시 성장세를 회복해 향후 5년간 성장이 전망된다.

*주: 1 USD=1.26 GBP (2025.2월 우리은행 월평균 환율 기준)

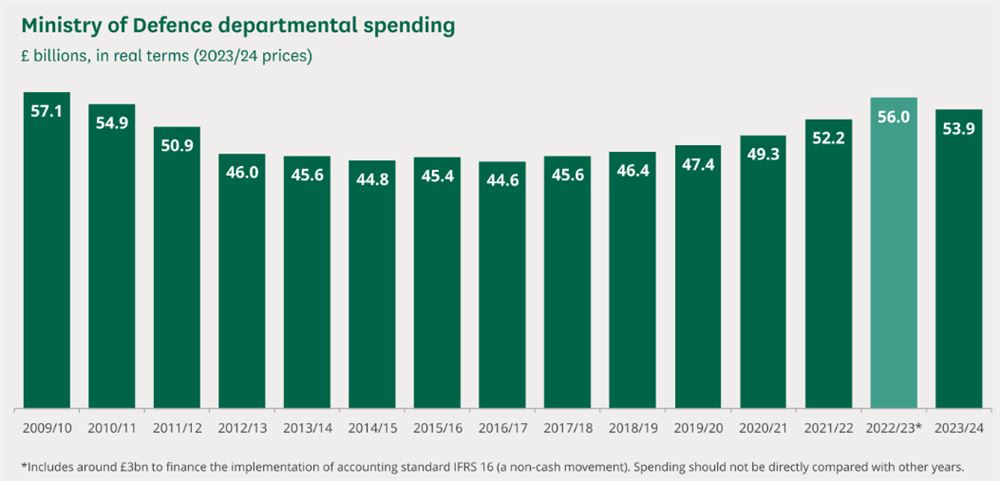

방산 측면을 살펴보면 정부 차원의 첨단장비에 대한 투자와 전투기 및 군용 항공기에 대한 조달이 지속될 것으로 보인다. 현재 영국 노동당 정부가 취하고 있는 안보 강화 전략에 따라 영국은 국제 안보 환경 변화에 대응하고, NATO 동맹국으로서의 역할을 강화하고자 하는 움직임을 보인다. 실제 영국 정부의 국방비 예산은 2025/26 회계연도 기준 598억 파운드로 직전 회계연도 대비 약 5.2% 증가했으며, 2023년 이후 GDP의 2.3%로 유지되던 국방비 지출 비율을 2027년까지 2.5%로 확대하겠다고 발표하기도 했다.

<2009/10~2023/24년 영국 국방비 지출 추이>

(단위: 십억 파운드)

* 주: 영국 회계연도별 지출 추이. 1 USD=1.26 GBP (2025.2월 우리은행 월평균 환율 기준)

[자료: 영국 국방부(Ministry of Defence)]

상업용 항공기 측면에서는 팬데믹 이후 여객 수요가 회복되면서 항공기 운항 시간이 증가하고 있다. 영국 뉴스 플랫폼 ‘The Conversation’에 따르면, 2024년 8월 기준 히스로 공항 이용객 수는 8380만 명으로 전년 대비 14.7% 증가했으며, 항공기 운항 횟수도 17.5%가량 늘어났다. 이러한 승객 증가 추세는 항공기 제조 및 관련 제품의 수요 확대를 견인할 것으로 예상된다.

영국 항공우주 클러스터

영국은 항공기 날개를 비롯해 엔진, 랜딩기어 등 다양한 항공기 부품의 연구개발 및 제조가 이루어지는 국가로 세계적인 기술력을 보유하고 있다. 특히, 영국의 항공기 부품 산업은 생산 물량의 98%가 수출될 만큼 글로벌 공급망에서 핵심적인 역할을 수행한다. 이를 기반으로 영국에는 여러 항공우주 클러스터가 형성돼 있으며, 주요 지역으로는 브리스톨(Bristol), 필튼(Filton), 버밍엄(Birmingham), 판버러(Farnborough) 등이 있다.

<영국의 주요 항공우주 클러스터>

지역

주요 도시

주요 기업 및 특징

남서부 잉글랜드

(South West England)

- 브리스톨(Bristol)

- 필튼(Filton)

- 에어버스(Airbus)社 날개 설계 및 제조

- 롤스로이스(Rolls-Royce)社 엔진 연구개발

- GKN社 및 BAE시스템즈社 연구시설 소재

미들랜드

(Midlands)

- 버밍엄(Birmingham)

- 코번트리(Coventry)

- 롤스로이스(Rolls-Royce)社 본사 소재 및 항공 엔진 제조

- 메기트(Meggitt)社 및 무그(Moog)社 전기 제어시스템 제조

- 항공부품 및 첨단소재 연구·유지보수 산업 발달

북서부 잉글랜드

(North West England)

- 맨체스터(Manchester)

- 리버풀(Liverpool)

- BAE시스템즈社 전투기 제조

- 항공부품 및 방산 기술 연구

남동부 잉글랜드

(South East England)

- 판버러(Farnborough)

- BAE시스템즈社 본사 및 연구개발 센터 소재

- 격년마다 판버러 국제 에어쇼 개최

- 항공우주 및 방산 기업 밀집 지역

웨일즈

(Wales)

- 브로턴(Broughton)

- 카디프(Cardiff)

- 에어버스(Airbus)社 날개 조립 공장 위치

- GE 애비에이션(GE Aviation)社 엔진 유지보수

[자료: 각 기업 웹사이트]

경쟁 동향

시장조사 기관 Euromonitor에 따르면, 2024년 기준 영국에는 5600개 이상의 항공우주 기업이 운영 중이며, 이들 기업은 직·간접적으로 30만 개의 일자리를 창출하고 있다. 그중에서도 BAE 시스템즈(BAE Systems), 롤스로이스(Rolls-Royce), 에어버스(Airbus Operations), GE(GE Aircraft Engine Services), 코밤(Cobham) 등 상위 5개 기업이 전체 시장의 68.8%를 점유하고 있다.

그중 BAE Systems는 영국 최대 방위 및 항공우주 기업으로 전투기, 군용 항공기, 해군 함정, 사이버 방어 시스템 등 다양한 방산 제품을 개발·생산하고 있다. 해당 기업은 정부의 군수품 수요 증가에 힘입어 2023년 기준 290억 달러 매출액을 기록했다.

Rolls-Royce는 영국을 대표하는 엔진 및 동력 시스템 제조기업으로 엔진, 가스터빈, 방위·해양·에너지 부문의 첨단기술 개발에 집중하고 있다. 영국 내에서만 24,000명 이상의 직원을 고용하고 있으며, 브리스톨(Bristol)에서 6개의 소규모 시설을 운영 중이다. 2023년 매출액은 전년 대비 22% 증가한 210억 달러를 기록했다.

Airbus Operations는 네덜란드에 본사를 둔 Airbus SE의 영국 자회사로 민간 및 방위·우주 분야의 항공기 날개 생산을 담당한다. 최근 프랑스 항공우주 기업 다헤르(Daher), 사프란(Safran)과 협력해 분산형 하이브리드 전기 추진 항공기 시제품인 에코펄스(EcoPulse)를 개발, 탄소배출 저감 기술 연구를 주도하고 있다. 2023년 매출은 전년 대비 4.9% 증가한 54억 달러를 기록했으며, 친환경 항공기 기술 개발을 선도하고 있다.

유통 구조

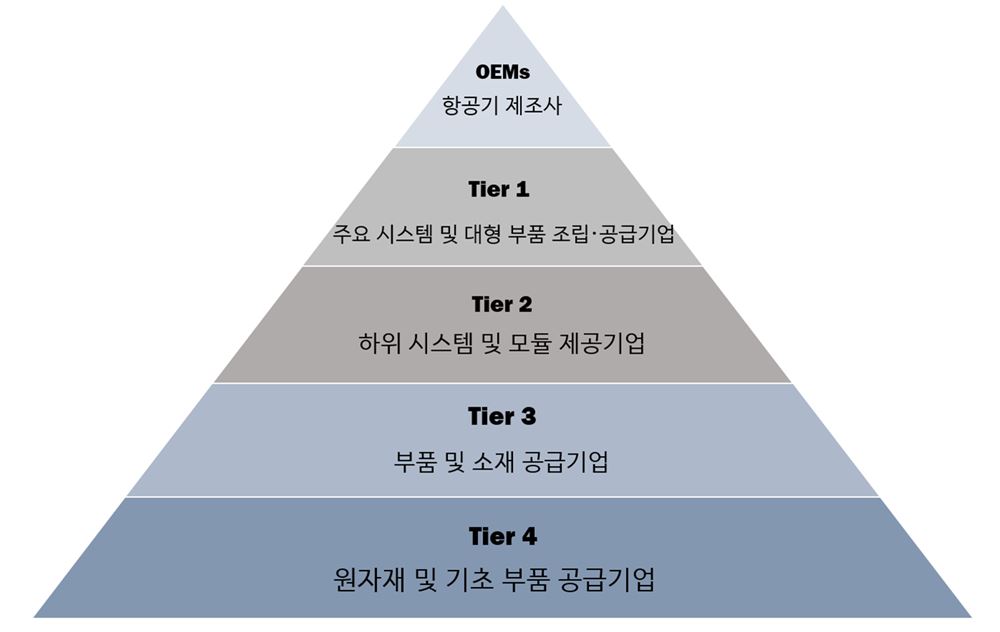

영국 의회에서 발표한 항공우주산업 보고서에 따르면, 영국 항공기와 항공기 부품 산업은 글로벌 공급망에 통합돼 국경을 넘는 제조 및 유통구조를 가지고 있다. Rolls-Royce, BAE Systems와 같은 주요 제조기업은 구매자의 주문을 받아 엔진, 항공 전자 시스템, 항공기 기체 등 고부가가치 부품을 설계·생산한다. 또한, 이 기업들은 여러 국가의 하위 공급기업(Tier 1~4)으로부터 부품을 조달받아 통합 및 최종 조립을 담당한다.

Tier 1 공급기업은 착륙 장치, 항공기 제어 등의 주요 시스템을 제공하며, Tier 2와 Tier 3 공급기업은 Tier 4로부터 금속, 복합재 등 원자재를 공급받아 고정 장치, 복합 소재 등의 특수 부품을 생산한다. 이처럼 다양한 공급기업들로부터 부품이 조달된 후, 최종적으로 BAE Systems, Airbus UK, Rolls-Royce 등 기업의 통합 제조시설에서 항공기가 생산되며, 이후 구매자에게 인도된다.

<영국 항공우주 산업 공급망 유통구조>

[자료: UK Parliament 항공우주 산업 보고서, KOTRA 런던무역관 가공]

항공기 부품 관련 최근 트렌드: 지속가능성(Sustainability)

영국 정부는 2025년 1월 1일부로 지속 가능한 항공 연료(Sustainable Aviation Fuel, SAF) 의무 사용 정책을 시행하며, 항공 분야 탄소중립 목표 달성을 위한 본격적인 행보를 시작했다. 이에 따라 최근 영국의 주요 항공우주 기업들도 ‘지속 가능한’ 기술 개발에 박차를 가하는 중이다.

일례로 영국항공(British Airways)은 모회사인 IAG와 함께 지속 가능한 항공 연료(SAF) 개발에 꾸준히 투자하고 있으며, 롤스로이스(Rolls-Royce)는 수소 연료전지 및 전기 추진 시스템 개발을 통해 탄소배출을 줄이는 항공 기술에 주력하고 있다.

수입 동향

HS Code 8807.30에 해당하는 ‘비행기·헬리콥터·무인기의 그 밖의 부분품’의 영국 수입액은 2024년 기준 약 48.8억 달러이다. 주요 수입국은 미국(26.7%), 독일(11.5%), 프랑스(11.1%), 벨기에(6.7%) 순이며, 한국은 4.8%(2억3400만 달러)로 7위를 기록했다.

<2023-2024년 영국 비행기·헬리콥터·무인기의 그 밖의 부분품(HS 8807.30) 수입액>

(단위: US$ 천, %)

순위

국가명

수입액

점유율

2023년

2024년

2023년

2024년

1

미국

1,079,587

1,303,394

24.5

26.7

2

독일

506.554

560,101

11.5

11.5

3

프랑스

601.766

540,440

13.7

11.1

4

벨기에

289,744

326,858

6.6

6.7

5

스페인

280,317

262,556

6.4

5.4

6

이탈리아

239,640

251,073

5.5

5.2

7

대한민국

218,778

234,420

5.0

4.8

8

말레이시아

138,406

180,285

3.2

3.7

9

인도

108,189

137,257

2.5

2.8

10

폴란드

109.629

115,461

2.5

2.4

전 세계

4,400,315

4,877,370

100

100

*주: 순위는 2024년 점유율 기준

[자료: Global Trade Atlas (2025.3.7.)]

관세율 및 인증

영국에서는 ‘비행기·헬리콥터·무인기의 그 밖의 부분품’(HS Code 8807.30)에 대해 관세율 0%를 적용하고 있다.

<영국 비행기·헬리콥터·무인기의 그 밖의 부분품(HS8807.30) 관세>

(단위: %)

HS Code

대한 수입 관세율

일반 관세율

8807.30

0.00

0.00

[자료: 영국정부 홈페이지(gov.uk)]

영국 항공기 부품 시장에 진입하기 위해서는 국제 품질인증 및 국방부의 공급업체 인증을 취득해야 하며, 기타 안전기준 및 환경보호 법률을 준수해야 한다. 대표적으로 국제 항공우주 품질그룹(International Aerospace Quality Group, IAQG)과 국제민간항공기구(International Aerospace Quality Group, ICAO)의 품질 규정을 충족해야 한다. 품질 인증으로는 항공우주 산업 품질경영시스템(AS9100), 항공우주 및 방위산업 계약업체 인증(National Aerospace and Defense Contractors Accreditation Program, NADCAP) 등이 있다.

또한, 영국 국방부의 공급업체로 등록되기 위해서는 사이버 보안 인증(Cyber Essentials)을 취득해야 한다. 군용 항공 제품의 경우 군사 항공 관리국(MMA)과 유럽 기관 표준을 준수해야 하며, 민간 항공기 제조사는 유럽 항공 안전청(EASA)과 영국 민간 항공 안전청(CAA)의 규정을 준수해야 한다.

- 군사 항공 관리국(MMA)의 항공 운영 및 기술 표준은 아래 링크에서 확인할 수 있다.

(링크) https://www.gov.uk/government/organisations/military-aviation-authority

- 유럽 항공 안전청(EASA)과 민간 항공 안전청(CCA)에서 규정한 인증에 관련된 내용은 아래 링크를 통해 자세한 내용을 확인할 수 있다. 단, 유럽 항공 안전청(EASA) 인증은 유럽 진출을 위한 것으로 수출국에 따라 필요 여부가 달라질 수 있다.

(링크) https://www.easa.europa.eu/easa-and-you/aircraft-products/

(링크) http://www.caa.co.uk/Safety-initiatives-and-resources/

시사점

영국 정부의 안보 강화 정책과 항공 수요 증가 추세는 우리 기업의 영국 항공기 부품 산업 진출에 긍정적인 신호가 될 수 있다. 한국은 항공기 부품 산업에서 우수한 기술력과 연구개발 역량을 보유하고 있으며, 항공기 부품의 對영 수출도 2년 연속 증가세를 보이는 등 한국제품에 대한 인식과 수요가 점차 커지고 있다.

또한, 최근 영국이 친환경 항공기 기술 개발에 적극 투자하고 있는 만큼 지속 가능한 항공 연료(SAF), 하이브리드 및 전기 추진 시스템, 복합 소재 경량 부품 등 새로운 분야에서도 신규 진입 기회가 생길 수 있다. 영국의 항공기와 부품 시장 진출에 관심 있는 기업이라면 신규 시장 수요 선점 등 새로운 기회를 활용해 영국 진출을 노려볼 수 있을 것이다.

자료: 영국정부 홈페이지(GOV.UK), 영국 국방부(Ministry of Defence), UK Parliament 항공우주 산업 보고서, Euromonitor, GTA, KOTRA 런던무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (영국 항공기 부품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

태양광 패널용 강화유리 최대 생산국 중국의 공급망 동향

중국 2025-03-19

-

2

원격진료로 확대되는 사우디아라비아의 디지털 헬스케어 시장

사우디아라비아 2025-03-27

-

3

미국 에틸렌초산비닐 시장동향

미국 2024-12-27

-

4

호주 기초화장품 시장동향

호주 2025-03-20

-

5

일본 게르마늄 수출입 및 시장 동향

일본 2025-03-27

-

6

SDGs와 ESG가 이끄는 일본 비건 식품 산업

일본 2025-03-20

-

1

2024년 영국 자동차산업 정보

영국 2024-08-02

-

2

2024 영국 금융 산업 동향

영국 2024-07-12

-

3

2021년 영국 농식품 산업 정보

영국 2021-09-30

-

4

2021년 영국 항공우주-방위 산업 정보

영국 2021-09-23

-

5

2021년 영국 IT산업 정보

영국 2021-09-23

-

6

2021년 영국 해양산업 정보

영국 2021-08-09

- 이전글

- 다음글