-

중국 자동차 산업 -①이구환신 정책 이후, 중국 자동차 산업 변화는?

- 트렌드

- 중국

- 상하이무역관

- 2025-03-11

- 출처 : KOTRA

-

플러그인 하이브리드차를 필두로 신에너지차 중국 자동차 시장의 新 성장 엔진으로 부상

로컬 브랜드의 시장점유율 상승 이면 가격전쟁 심화

신에너지차를 중심으로 성장하는 중국, 다만 성장세는 다소 주춤

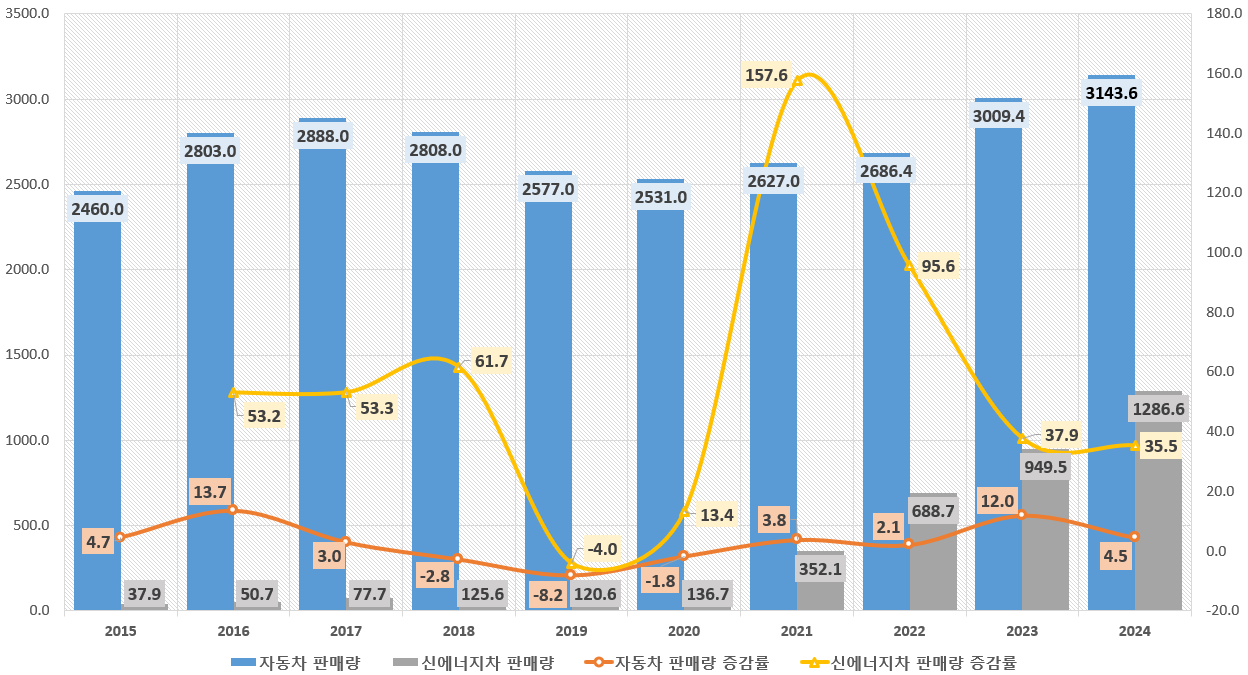

2024년 중국 자동차 산업은 정책 지원, 신에너지차 가격 인하 및 인프라 개선 등에 힘입어 2020년 침체 이후 회복세를 이어갔다. CAAM(중국자동차공업협회)와 CPCA(중국승용차협회)의 데이터에 따르면, 2024년 중국 자동차 글로벌 생산량은 3128만2000대로 전년 대비 3.7% 성장했으며, 글로벌 판매량은 3143만6000대로 전년 대비 4.5% 증가한 것으로 나타났다.

주목할 만한 점은 신에너지차를 중심으로 중국 자동차 산업의 성장이 이어지고 있다는 것이다. 2024년 중국 신에너지차 글로벌 생산량은 1288만8000대로 전년 대비 34.4% 성장하며 중국 자동차 글로벌 생산량의 40.5%를 차지했다. 2024년 중국 신에너지차 글로벌 판매량은 1286만6000대로 전년 대비 35.5% 증가하며 전 세계 신에너지차 판매량의 70.4%를 차지했다.

또한 CAAM(중국자동차공업협회) 데이터에 따르면, 2024년 중국 내 신에너지차 판매량은 전체 신차 판매량의 40.9%에 달해 전년 대비 9.3%p 증가했다.

<중국 자동차 및 신에너지차 글로벌 판매량 현황>

(단위: 만 대, %)

[자료: CAAM(중국자동차공업협회)]

반면, 중국 자동차의 글로벌 판매량 증감률은 2023년 12.0%에서 2024년 4.5%로 하락하며 성장폭이 둔화됐다. 이는 전통적인 연료 자동차 시장의 성장세가 주춤한 반면, 신에너지차의 급속한 성장이 시장의 주요 원동력이 됐다는 것을 보여준다.

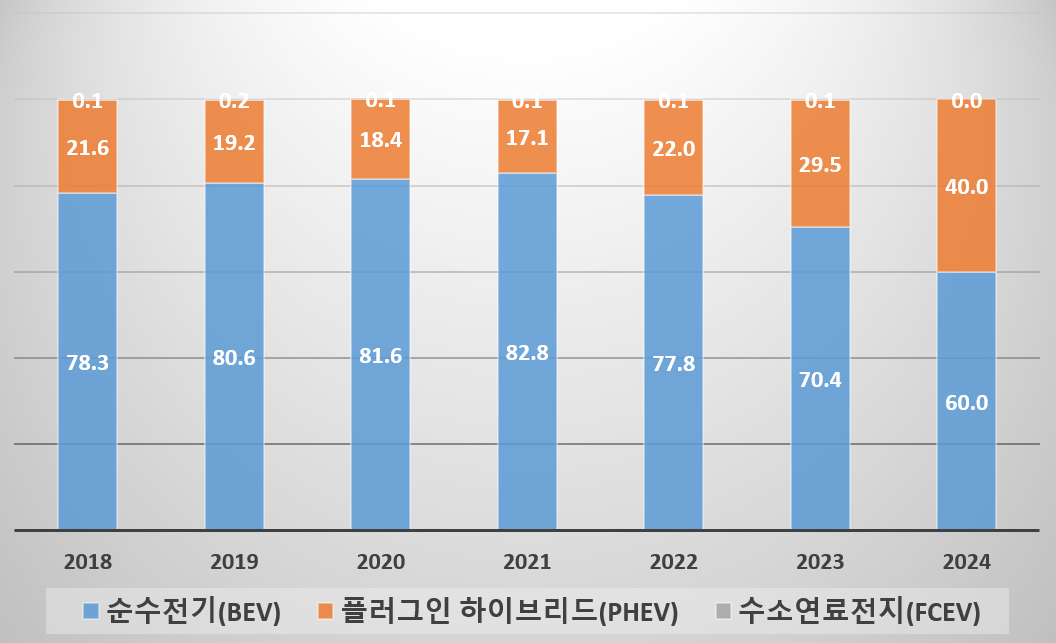

中, 플러그인 하이브리드 열풍

CAAM(중국자동차공업협회)의 데이터에 따르면, 2024년 중국의 순수 전기차 판매량은 771만9000대로 신에너지차 판매량의 60%를 차지하지만 전년 대비 10.4%p 감소한 것으로 분석됐다. 반면 플러그인 하이브리드 자동차 판매량은 514만1000대로 급증해 비중이 전년 대비 10.5%p 증가한 40%까지 상승했다.

<중국 신에너지 자동차 동력별 판매량 점유율 추세>

(단위: %)

[자료: 관옌톈샤(观研天下), CAAM(중국자동차공업협회), KOTRA 상하이무역관]

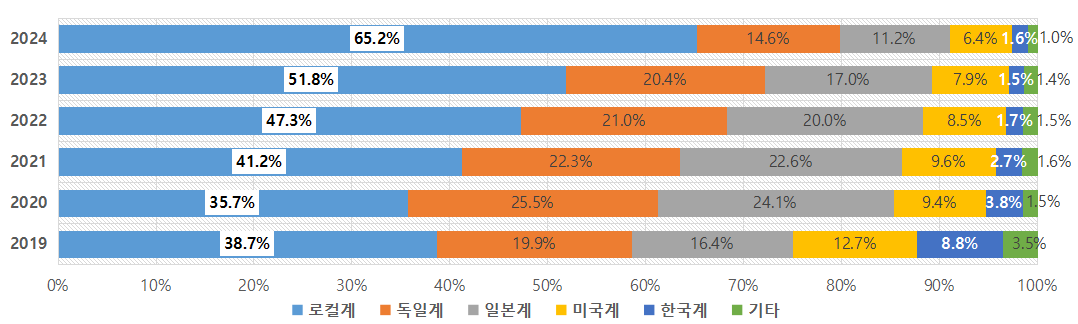

'로컬 브랜드’의 강세, 합자기업 및 수입차 입지 약화

로컬 브랜드의 강력한 성장은 4년째 이어지고 있다. 2021년부터 중국 시장이 신에너지차를 중심으로 재편되면서, 로컬 브랜드는 빠르게 시장점유율을 확대했다. 동시에 로컬 브랜드는 국내 소비자 수요의 변화에 신속히 대응해 시장 수요에 맞는 모델을 신속하게 출시하며 시장에서의 입지를 더욱 공고히 했다. CAAM(중국자동차공업협회)의 데이터에 따르면, 2024년 중국 자동차 총 판매량 중 중국 브랜드 승용차 판매량은 1797만 대로 전년 대비 23.1% 증가했으며, 중국 승용차 총 판매량의 65.2%를 차지했다.

동시에 독일계, 일본계, 미국계 브랜드의 시장점유율은 지속적인 하락세를 보인다. 2024년 일본계 브랜드의 비중이 11.2%로 줄어들어 2020년 24.1% 기준 12.9%p 감소했다. 미국계 브랜드의 시장점유율은 미·중 무역 경쟁 이후 계속 감소해 2024년에는 6.4%로 떨어졌으며, 이는 코로나 이전 수준의 절반에 불과하다. 한국계 브랜드의 시장점유율은 3년 연속 2% 미만을 기록했다.

<중국 승용차 시장에서 브랜드 소속 국별 판매량 비중 추이>

(단위: %)

[자료: CAAM(중국자동차공업협회)]

로컬 브랜드는 2024년 신에너지차 분야에서 특히 좋은 성과를 보였다. 텐센트망(腾讯网)의 통계에 따르면, 2024년 중국 국내에서 생산된 신에너지차의 누적 소매 판매량은 966만 대에 달해 전년 대비 48.2% 증가했으며, 신에너지차 시장에서 로컬 브랜드 시장점유율은 약 90%에 달한다. CPCA(중국승용차협회)가 발표한 데이터에 따르면, BYD는 전년 대비 37.4% 증가한 371만8000대의 신에너지차 소매 판매량을 기록하며 시장 1위를 차지했다. 지리(吉利)의 연간 판매량은 86만3000대에 달했고, 시장점유율은 꾸준히 증가하고 있다. 유일하게 TOP 10에 이름을 올린 해외 브랜드는 테슬라이다. 테슬라의 2024년 중국 신에너지차 판매량은 65만7000대로 전년 대비 8.8% 증가했으며, 그중 테슬라의 Model Y 판매량은 48만2300대로 전국 승용차 판매 챔피언십을 차지했다.

<2024년 중국 내 신에너지차 소매 판매량 TOP 10>

(단위: 만 대, %)

순위

브랜드

판매량

(만 대)

증감률

시장

점유율

1

비야디(BYD, 比亚迪)

371.8

37.4

34.1

2

지리(Geely, 吉利)

86.3

94.0

7.9

3

테슬라(Tesla)

65.7

8.9

6.0

4

상하이 GM 우링(上汽通用五菱)

64.7

41.3

5.9

5

창안 자동차(长安汽车)

62.2

60.8

5.7

6

리오토(Li Auto, 理想汽车)

50.1

33.1

4.6

7

체리(Chery, 奇瑞)

43.3

258.9

4.0

8

세레스(SERES, 赛力斯)

38.6

269.8

3.5

9

광저우아이온(GAC AION, 广汽埃安)

36.7

-24.1

3.4

10

장성자동차(GWM,长城汽车)

29.2

23.2

2.7

[자료: 중상정보망(中商情报网), CPCA(중국승용차협회)]

내수시장 출혈 경쟁으로 인한 저가 경쟁 심화

중국 자동차 시장의 지속적인 성장 이면에는 무시할 수 없는 도전 과제가 숨어있다. 중국 현지 브랜드 간의 출혈 경쟁이 기업의 이윤에도 영향을 끼치고 있다. 2024년 중국 자동차 판매량 증가에도 불구하고 업계 이익은 감소했는데, 2024년 1~11월 기준, 중국 자동차 산업 이익은 4132억 위안(약 82조 원, 2025.3.7.)으로 전년 대비 7.3% 감소한 수치를 기록했으며, 신차 시장 전체 소매 누적 손실은 1776억 위안(약 35조 원)에 달했다.

CPCA(중국승용차협회) 통계에 따르면, 2024년 가격 인하를 진행한 자동차 모델은 총 227종으로, 2023년에는 148종, 2022년에는 95종이 가격 인하를 진행했던 것과 비교하면 가격 전쟁이 갈수록 치열해지고 있음을 알 수 있다. 2024년 신에너지차 신차의 가격 인하 금액은 평균 1만8000위안(약 360만 원)에 달했으며, 가격 인하 폭은 9.2%에 이르렀다. 또한, 일반 내연기관차 신차 모델의 가격 인하 금액은 평균 1만3000위안(약 260만 원)으로 가격 인하 폭은 6.8%, 전체 승용차 시장의 신차 가격 인하 금액은 평균 1만6000위안(약 320만 원)으로 가격 인하 폭은 8.3%에 달했다.

중국 신에너지 자동차 시장이 성장기에 있고 브랜드가 많기 때문에, 자동차 기업들은 제품 가격 재편을 위해 지속적으로 신차를 대량으로 출시하고 있으며, 이에 따라 중국 신에너지 자동차 경쟁은 더욱 치열해지고 있다. 내연기관 자동차 역시 시장점유율을 지키기 위해 가격 인하 대열에 합류할 수밖에 없는 상황이다. 신에너지차를 중심으로 한 가격 전쟁은 앞으로도 지속될 것으로 전망된다.

장안자동차(长安汽车)와 동풍자동차(东风汽车)의 전략적 재편성은 무엇을 의미하는가

로컬 브랜드의 경쟁이 치열한 가운데, 2025년 2월 9일에 발표된 장안자동차(长安汽车)와 동풍자동차(东风汽车)의 계획을 주목할 필요가 있다. 두 회사는 같은 날 각각 다른 국유 자산 중앙 기업 그룹과의 재편성 계획을 발표했는데, 업계에서는 두 자동차 기업의 합병을 전망하는 목소리가 대다수다.

2024년 기준, 각 기업의 자동차 판매량은 장안자동차 268만 대, 동풍자동차 248만 대로 두 회사의 판매량을 합치면 BYD, 상하이자동차, 제일자동차의 단일 판매량을 넘어선다. 따라서 업계에서는 두 기업이 합병하게 될 경우 중국 1위, 세계 5위 규모의 자동차 그룹이 탄생할 것으로 전망한다. 두 기업의 ‘전략적 재편성’ 계획이 추후 어떤 방향으로 진행될지 살펴보며 중국 자동차 시장의 변화를 모니터링하는 것이 필요하다.

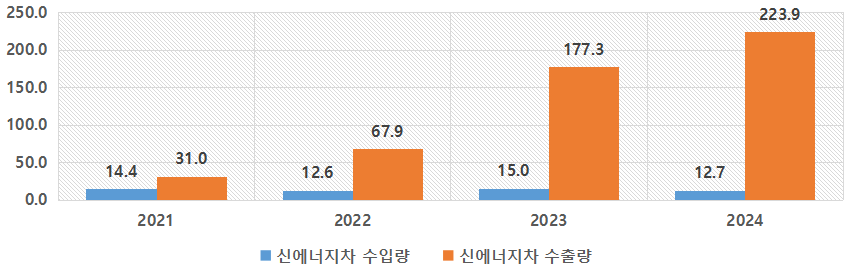

세계 자동차 수출 1위를 지속하는 가운데 직면하는 통상 이슈

2023년 자동차 수출 세계 1위를 기록한 중국은 2024년에도 그 기세를 이어갔다. 중국세관총서(海关总署)의 데이터에 따르면, 2024년 완성차 연간 수출량은 640만7000대로 전년 대비 22.7% 증가했다. 이 중 신에너지차 수출량은 223만9000대로 전년 대비 26.5% 증가했으며, 전체 수출량의 34.9%를 차지했다. 동시에 자동차 수입량은 70만5000대로 전년 동기 대비 11.7% 하락했고, 신에너지차 수입량은 12만7000대로 지난해 같은 기간 대비 15.3% 감소했다.

<2021∼2024년 중국의 신에너지차 수출/수입량 추이>

(단위: 만 대)

[자료: 중국세관총서(中国海关总署), 대외경제무역대학(对外经济贸易大学)]

벨기에(71억8000만 달러), 영국(42억5000만 달러) 및 브라질(30억7000만 달러)은 2024년 중국 신에너지차의 주요 수출 대상국이다. 최대 수입국은 일본(41억6000만 달러)이고, 그다음으로 독일(5억5000만 달러)과 미국(5억1000만 달러)이 뒤따랐으며, 각각 전체 수입의 72.0%, 9.6%, 8.8%를 차지했다.

<2024년 중국 신에너지차 수출 및 수입 TOP5 국가>

(단위: 억 달러, %)

순위

수출

수입

국가

수출액

비중

증감율

국가

수입액

비중

증감율

1

벨기에

71.8

15.3%

22.8

일본

41.6

72.0%

-7.8

2

영국

42.5

9.1%

-16.7

독일

5.5

9.6%

-61.4

3

브라질

30.7

6.6%

86.7

미국

5.1

8.8%

-60.8

4

아랍에미리트

24.2

5.2%

161.9

이탈리아

1.9

3.4%

4.8

5

호주

21.9

4.7%

-14.9

슬로바키아

1.0

1.7%

-77.9

[자료: 대외경제무역대학(对外经济贸易大学)]

그러나 중국의 신에너지차 수출은 일련의 외부적 어려움에 직면해 있다. 미국은 2024년 9월 27일부터 중국산 전기차에 대한 관세를 100%로 인상했으며, 이로 인해 미국 시장에서 중국 제품의 경쟁력이 약화됐다. 뿐만 아니라, EU는 2024년 7월 5일부터 중국 전기차에 임시 반보조금 관세를 부과했고, 동시에 더욱 엄격한 환경 보호 요구 사항도 제시했다.

강력한 보조금 지원 정책, 그 성과는?

2023년 6월, 재정부 등 부처는 공동으로 <신에너지차 취득세 감면 정책 연장 및 최적화 공고(关于延续和优化新能源汽车车辆购置税减免政策的公告)>를 발표해 신에너지차에 대한 차량 취득세 면제 조치를 2027년까지 연장했다.

<중국 차량 취득세 면제 정책 내용>

(단위: %, 위안)

구매일

차량 취득세 면제 범위

1대당 면제 한도(CNY)

’24.1.1-’25.12.31.

전액

30000

’25.1.1-’27.12.31.

50%

15000

[자료: 중국정부망(中国政府官网)]

2024년 4월, 상무부 등 7개 부처가 공동으로 <자동차 이구환신 보조금 시행세칙(汽车以旧换新补贴实施细则)>을 발표해 신에너지차 또는 연료 자동차 폐차 및 매입에 대한 보조금 정책을 명확히 했다. 보조금 금액은 1만 위안(2024.4월, 약 200만 원)에서 2만 위안(2024.8월, 약 400만 원)으로 확대됐고, 2025년 1월부터는 자동차 폐기 대상 범위가 국3에서 국4로 확대됐다.

* 국3/국4: 중국 정부가 시행하는 자동차 배기가스 배출 기준(1~6단계)을 의미하며, 단계가 올라갈수록 배기오염물 한계치가 엄격하게 관리됨

또한, 2024년 7월에는 국무원이 <사람 중심의 신형 도시화 전략 심화 5개년 행동 계획(深化以人为本的新型城市化战略五年行动计划)>을 발표해 신에너지차 인프라 기반을 마련했다. 세부 내용으로는 ▲주거 지역의 충전 시설 건설 가속화, ▲공공 주차장 및 주유소에 고속 충전, 배터리 교체 및 수소 충전 시설 건설 추진, ▲공공 분야 차량의 전면 전동화 시범 사업 추진 등이 있다.

<자동차 관련 정부 정책별 주요 내용>

시기

발표기관

정책명

주요 내용

2023년 6월

재정부, 세무총국,

공업정보화부

<신에너지차 취득세 감면 정책 연장 및 최적화 공고

(关于延续和优化新能源汽车车辆购置税减免政策的公告)>

ㅇ 신에너지차 취득세 감면 정책 ’27년까지 연장

- ’24.1.1.∼’25.12.31. 기간 내 신에너지차 구입 시 신에너지차에 대해 차량 취득세를 면제하고 1대당 면세액은 3만 위안(약 600만 원) 이하

- ’26.1.1.∼’27.12.31. 취득한 경우 50% 감면. 그중 신에너지 승용차 1대당 감면액은 1만5000위안(약 300만 원) 이하

2024년 4월

상무부, 재정부 등

7개 부처

<자동차 이구환신 보조금 시행세칙

(汽车以旧换新补贴实施细则)>

ㅇ 보조금 범위 및 표준, 보조금 신청·심사·지급 방식, 보조금 관리, 감독 등 명시

- (적용기간) ’24.4.24.∼12.31.

- (대상) ① 국가 제3단계 자동차 배기가스 배출기준인 ‘국3(國三)’ 또는 그 이하 배출기준 연료 승용차를 폐기한 개인 소비자 ② 2018년 4월 30일 전(30일 포함)에 등록한 신에너지 승용차를 폐기한 개인 소비자

- (지급범위) ▲상기 두 유형의 구형차를 ‘차량 취득세 감면 신에너지차 차종 리스트’에 포함된 전기차 또는 하이브리드카로 교체 시 1만 위안(약 200만 원)의 보조금 지급, ▲ 상기 두 유형의 구형차를 2000cc 또는 그 이하의 연료차(내연기관차)로 교체 시 7000위안(약 140만 원)의 보조금 지급

2024년 6월

재정부

<2024년 자동차 이구환신에 대한 중앙재정보조금 교부

(2024年汽车以旧换新补贴中央财政预拨资金预算的通知)>

ㅇ 재정부는 각 지방정부에 ’24년 자동차 교체 추진에 대한 중앙재정 보조금 64억4000만 위안(약 1조2800억 원) 교부

- 동부 지역에 26억7402만 위안(약 5300억 원), 중부 지역에 19억7261만 위안 (약 4000억 원), 서부 지역에 17억9341만 위안 (약 3500억 원)교부

2024년 8월

상무부 등 7개 부처

<자동차 이구환신 규정 시행 촉진에 대한 통지

(关于进一步做好汽车以旧换新有关工作的通知)>

ㅇ 자동차 이구환신 지원 범위 확대 (적용기간:’24.4.24.∼12.31.)

- ▲노후 차량 교체 보조금 기준 상향, ▲중앙정부의 재정지원 확대, ▲관련 심사 및 보조금 지원절차 규범, ▲감독관리 강화 등

2025년 1월

상무부 등 8개 부처

<2025년 자동차 이구환신 업무에 대한 통지

(关于做好2025年汽车以旧换新工作的通知)>

ㅇ 자동차 이구환신 지원 범위 확대 (적용기간:’25.1.1.∼12.31.)

- ▲자동차 폐차 대상 국3→국4로 확대, ▲내연기관차 등록대상 1년씩 연장, ▲전기버스 교체 시 보조금 한도 6만→8만 위안 (약 1600만 원) 상향

[자료: 중국정부망(中国政府官网)]

대대적인 보조금 지원 정책의 성과는 어떠한가. 2025년 1월 8일 상무부 발표에 따르면, 2024년 폐차 회수량은 787만2000대로 전년 대비 70.7% 증가했다. 660만 대가 넘는 노후 자동차가 신에너지 차량 또는 에너지 절약형 차량으로 교체됐으며 신에너지 차량 교체 비율은 60%를 넘었다. 또한 2025년 2월 20일 중국 상무부 발표에 따르면, 2025년 이후 전국 자동차의 폐차 및 교체는 16만9000대로 올해 들어 폐차 회수량은 약 35% 증가했으며, 신에너지차 소매 판매량도 전년 대비 20% 이상 증가했다.

결론 및 시사점

중국의 신에너지차 산업이 급부상한 것은 것은 정부의 대대적인 지원 덕분이다. 정부는 일련의 정책 지원과 보조금을 도입해 중국 자동차 기업들이 중국 내의 산업 체인을 기반으로 ▲완성차 제조, ▲배터리, ▲스마트 커넥티드 등 분야에서 기술 발전을 이루게끔 했다. 이로써 높은 가성비의 제품이 출시됐으며, 소비자들은 더욱 스마트하고 편리한 운전을 경험하게 됐다. 또한 로컬 브랜드는 현지 소비자의 수요 변화를 민감하게 포착해 시장 수요에 맞는 모델을 빠르게 출시함으로써 시장 선두 자리를 굳혔다.

자동차산업경제연구소 C 사의 전문위원 Z 씨는 KOTRA 상하이 무역관과의 인터뷰에서 중국 자동차 시장이 치열한 경쟁에 직면해 있다고 언급했다. “한국 기업은 신에너지차 부품 및 에너지 효율 제품 분야에서 뚜렷한 우세를 가지고 있으며, 특히 배터리 기술과 충전인프라 분야에서 그 강점이 두드러진다. 중국 로컬 브랜드와 중저가 시장에서의 정면 경쟁을 피하기 위해, 한국 기업들은 개성화 및 고급 품질을 추구하는 소비층을 타깃으로 차별화된 신에너지차를 출시할 수 있다”라고 제안했다.

또한, 정부의 전폭적인 지원 하에 빠르게 변화하는 중국 자동차 시장을 면밀하게 모니터링할 필요가 있다. 자동차를 비롯해 이차전지, 배터리 교환, 신에너지차 충전소 등 관련 지원 정책을 숙지하고, 통상 이슈 및 내수 경쟁 심화에 대응하는 중국 로컬 브랜드의 동향을 모니터링하며 변화에 대응하는 것이 필요하다.

자료: CAAM(중국자동차공업협회), CPCA(중국승용차협회), 텐센트망(腾讯网), 중상정보망(中商情报网), 관옌톈샤(观研天下), 중국세관총서(海关总署), 대외경제무역대학(对外经济贸易大学), CADA(중국자동차딜러협회), Sohu(搜狐), 사이디 컨설팅(赛迪顾问), iiMedia Research, 중국전기충전연합(EVCIPA), 전기차관찰가(电动汽车观察家), 중국정부망(中国政府官网) 등 자료, KOTRA 상하이 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 자동차 산업 -①이구환신 정책 이후, 중국 자동차 산업 변화는?)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

숏폼 드라마에 열광하는 중국, 마케팅도 숏폼 드라마가 대세

중국 2025-03-17

-

2

2025년 중국 소비 촉진 정책 키워드①: 런칭 경제(首发经济)

중국 2025-03-07

-

3

중국, 새해에도 '이구환신(以旧换新)' 통해 내수 진작 나선다

중국 2025-03-10

-

4

경쟁 치열한 중국 요식업 시장, 최신 트렌드 살펴보기

중국 2025-03-11

-

5

30년 만에 허물어지는 ‘103만 엔의 벽’, 일본노동시장 및 정부재정에 지각변동

일본 2025-03-10

-

6

2025 중국 양회-②2025년 중국경제 목표와 경제운용 방향

중국 2025-03-13

-

1

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

2

2024년 중국 희토산업 정보

중국 2024-11-22

-

3

2024년 중국 산업개관

중국 2024-11-19

-

4

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

5

2023년 중국 선박산업 동향

중국 2023-12-15

-

6

2021년 중국 2차전지 산업 동향

중국 2022-01-17