-

미국 EV·녹색 에너지의 변화, 리튬 시장에 미치는 영향은?

- 경제·무역

- 미국

- 로스앤젤레스무역관 김서원

- 2025-02-19

- 출처 : KOTRA

-

미국이 주춤하더라도 글로벌 EV 연간 판매 성장률은 약 27%

2기 트럼프 행정부에서도 리튬 등 주요 광물 자국 공급망 강화는 지속될 전망

HS Code : 탄산리튬 2836.91, 수산화리튬 2825.20

바이든 전 대통령은 2021년 행정명령을 통해 2030년까지 미국에서 판매되는 신차 비중을 50%로 달성하는 목표를 설정한 바 있다. 그러나 트럼프 대통령이 이를 철회하면서, 미국 전기차(EV) 시장에 변화가 오고, 내연기관으로 회귀할지 관심이 모이고 있다. 미국의 풍력 발전 역시 위기를 맞닥뜨렸다. 해상 풍력 발전은 탄소 배출이 없는 청정 녹색 에너지로 주목 받으며 바이든 행정부 당시 연방 정부의 보조금 지원 하에 적극 추진된 바 있다. 그러나 트럼프 대통령은 취임 첫 날 모든 외측 대륙붕 지역의 해상 풍력 임대를 일시 철회하는 행정명령에 서명하였다. 해상 풍력 발전 터빈 설치를 위해선 해안 토지에 대해 연방 해양 에너지 관리국의 임대 승인이 필요하다.

EV와 풍력 발전 등 녹색 에너지 산업에 대한 연방 정부 차원의 지원이 대폭 줄어들 것으로 예상되면서 미국 현지 업계에 리튬 등 필수 광물 수요까지 둔화될 지 그 전망에 대한 분석이 이어지고 있다. 리튬은 EV, 에너지 저장 장치(ESS), 전자제품 등에 사용되는 리튬 이온 배터리 산업의 성장과 함께 그 수요가 급증했기 때문이다.

미국 리튬 시장 개요

① 리튬 시장 규모 및 수요 동향

미국 그랜드 뷰 리서치(Grand View Research)는 미국의 리튬 시장 규모를 2023년 기준 10억6천만 달러로 평가하였으며 2024년에서 2030년까지 약 12.6%의 연 평균 성장률(CAGR)을 보일 것으로 예측했다. 이러한 전망은 EV의 계속적인 성장을 충족하기 위한 리튬 이온 배터리 수요의 증가를 전제로 한다.

미국 지질조사국(USGS)의 2025년 발표 자료에 따르면 전 세계 리튬의 응용 분야별 수요 현황은 배터리(87%), 세라믹 및 유리(5%), 윤활유(2%), 공기 처리(1%), 연속 주조 금형 플럭스 파우더(1%), 의료(1%), 기타(3%)로 나타났다. 2024년 전 세계 리튬 소비량은 2023년 추정 소비량인 17만 톤에서 약 29% 증가한 22만 톤으로 추정된다.

② 리튬 생산 및 가격 동향

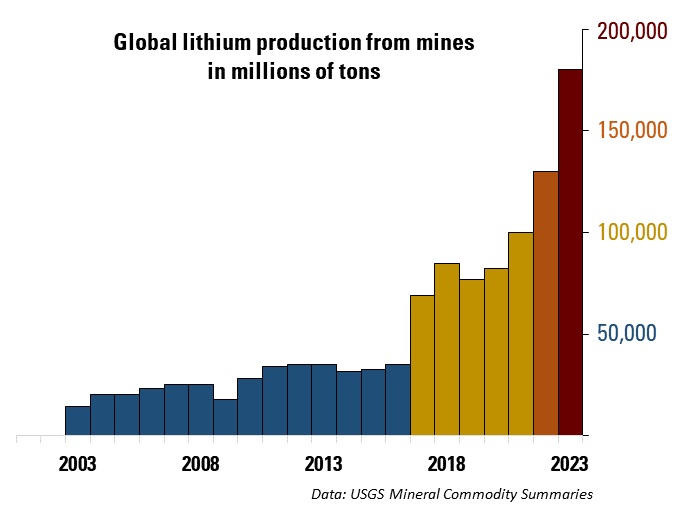

리튬의 생산은 2021년 리튬 가격의 급등으로 세계 광산 기업들이 리튬 채굴에 대규모 투자를 확대하면서 글로벌 리튬 생산 능력이 증가하여, 2023년 그 생산량이 폭발적으로 증가하였다. 미 지질조사국(USGS)의 2025년 발표자료에 따르면, 2024년 미국을 제외한 전 세계 리튬 생산량은 약 24만 톤 규모로 추정된다. 미국 내 상업적 규모의 리튬 생산은 네바다주 실버 피크에서 Albermarle社의 운영 하에 이뤄지고 있으며 미국은 정책 상 구체적인 생산량 수치는 공개하고 있지 않다.

<세계 리튬 광산 생산량(2010~2023)>

[자료: USGS, Mineral Commodity Summaries 2024]

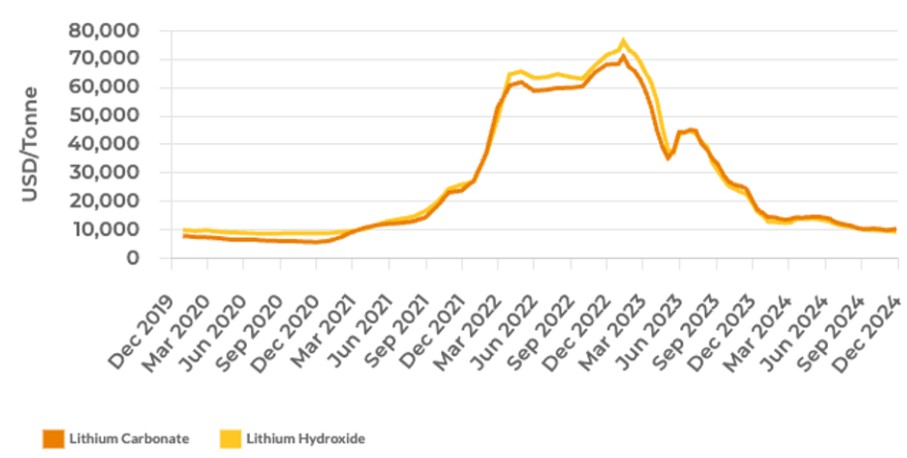

그러나 리튬 생산량의 전 세계적인 증가 대비 EV 판매량이 기대 수준을 미달하면서 2024년엔 리튬 가격의 지속적인 하락이 나타났다. 2024년 기준 미국의 탄산리튬 연평균 가격은 1만4000달러/톤으로, 2023년 대비 66% 하락했다. 2024년 유타주 소재 마그네슘 생산업체인 US Magnesium社는 마그네슘 생산 과정에서 얻은 부산물인 염수에서 리튬을 추출 및 생산하였으나 2024년 리튬 가격의 하락으로 운영을 중단했다. 네바다주에서 리튬 광산을 운영하는 Albermarle社 역시 2024년 리튬 가격 하락으로 약 10억 달러 이상의 손실을 입었고 노스캐롤라이나주에 준비 중이었던 리튬 광산 재개 프로젝트를 중단하였다.

<세계 리튬 평균 가격 동향(2020~2024)>

[자료: Benchmark Minerals, Forbes 재가공]

③ 리튬 수출 동향

<미국의 리튬 수출량 동향(2020~2024)>

(단위: 메트릭 톤)

구분

2020

2021

2022

2023

2024*

전체

1,200

1,870

2,440

1,960

1,700

*주: 2024년 수치는 예상치

[자료: USGS Mineral Commodity Summaries(2025)]

<미국의 탄산리튬 수출액 동향(HS Code: 2836.91 기준)>

(단위: US$, %)

순위

국가

연도별 수출액

비중

증감률

2022년

2023년

2024년

2022년

2023년

2024년

`23/`24

-

전체

32,102,959

106,339,202

25,703,165

100.00

100.00

100.00

-75.83

1

독일

9,942,043

35,501,038

14,969,775

30.97

33.38

58.24

-57.83

2

인도

1,532,488

7,205,313

5,137,200

4.77

6.78

19.99

-28.70

3

멕시코

102,378

39,737

1,915,896

0.32

0.04

7.45

4,721.44

4

캐나다

5,495,777

4,809,821

1,640,355

17.12

4.52

6.38

-65.90

5

네덜란드

94,320

196,224

811,660

0.29

0.18

3.16

313.64

11

대한민국

-

21,841,872

84,630

-

20.54

0.33

-99.61

[자료: IHS Markit Connect Global Trade Atlas(2025.2.10)]

<미국의 수산화리튬 수출액 동향(HS Code: 2825.20 기준)>

(단위: US$, %)

순위

국가

연도별 수출액

비중

증감률

2022년

2023년

2024년

2022년

2023년

2024년

`23/`24

-

전체

328,425,069

314,853,725

169,300,550

100.00

100.00

100.00

-46.23

1

일본

135,479,950

176,386,793

80,151,517

41.25

56.02

47.34

-54.56

2

대한민국

18,502,997

80,096,614

35,923,197

5.63

25.44

21.22

-55.15

3

중국

21,971,729

11,117,896

18,190,382

6.69

3.53

10.74

63.61

4

폴란드

99,820,971

9,340,872

9,363,309

30.39

2.97

5.53

0.24

5

독일

6,840,692

11,786,579

7,988,010

2.08

3.74

4.72

-32.23

[자료: IHS Markit Connect Global Trade Atlas(2025.2.10)]

④ 리튬 수입 동향 및 관세율

미국은 수입 리튬 제품에 대해 수산화리튬(HS Code: 2825.20)과 탄산리튬(HS Code: 2836.91) 모두 일반 관세율 3.7%을 적용하고 있으며 중국에 대해선 추가관세 25%가 부과된다. 단, FTA를 체결한 국가에 대해선 무관세가 적용된다.

<미국의 리튬 수입 동향(2020~2024)>

(단위: 메트릭 톤)

구분

2020

2021

2022

2023

2024*

전체

2,460

2,640

3,260

3,390

3,300

*주: 2024년 수치는 예상치

[자료: USGS Mineral Commodity Summaries(2025)]

미국의 2020년부터 2023년 기간 동안 리튬 수입국 비중은 칠레(50%), 아르헨티나(37%), 기타(3%)로 나타난다.

위기의 미국 녹색 전환: 리튬 수요도 줄어들까?

로이터 통신은 지난 1월, 트럼프 대통령의 EV 목표 철회로 리튬 등 필수 광물에 대한 수요가 일시적인 둔화는 겪을 수 있으나 전 세계 EV 수요가 증가하는 가운데 광업 산업에 대해 타격을 줄 가능성은 낮다고 보도했다. 또한 업계는 중국이 EV 산업의 성장의 가장 큰 견인 역할을 한다고 보고 있으며 북미 시장의 글로벌 EV 시장 점유율은 10% 가량으로 전체 EV 수요에 미칠 수 있는 영향은 제한적이라고 진단한다고 밝혔다. 국제에너지기구(IEA)의 2024년 글로벌 EV 전망 발표 자료에 따르면, 2023년 신규 EV 등록의 약 60%가 중국에서 이루어졌으며, 유럽에서 약 25%가 이루어졌다. 미국은 10% 수준으로 나타났다. 중국의 경우 2023년 EV 구매 장려 보조금이 사라짐에 따라 수요 증가세가 둔화되긴 하였으나 그럼에도 불구하고 2022년 대비 EV 등록대수가 35% 증가했다.

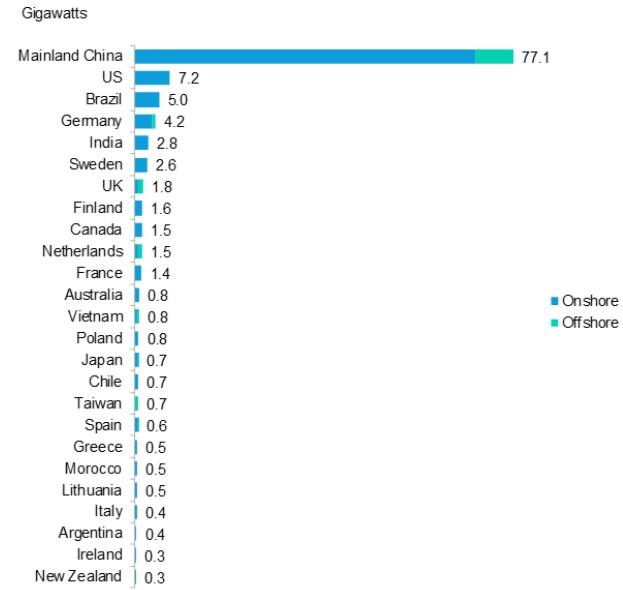

해상 풍력 발전 등 미국 녹색 에너지 시장의 위축이 리튬 시장에 미치는 영향 역시 크지 않을 것으로 예상된다. 블룸버그(Bloomberg)의 2023년 글로벌 풍력 에너지 시장 현황을 살펴보면, 중국은 2023년 7.6GW의 신규 해상 풍력 용량을 추가하며 전 세계 해상 풍력 발전의 3분의 2 이상을 차지했다.

<국가별 풍력 발전 용량 규모(2023)>

[자료: BloombergNEF]

EU는 2023년 육지 및 해상을 아울러 풍력 발전 용량 15.3GW를 추가시키며 2022년 대비 16% 성장하였다.

미국은 물론 EV와 해상 풍력에 있어 국가 단위로 보았을 때 세계 2위 규모의 방대한 시장이지만, EV와 녹색 에너지 전환의 기조가 중국과 유럽에서 견고하게 유지될 가능성이 높다. 만약 그렇다면 트럼프 행정부의 반대 노선이 리튬 및 주요 광물 시장의 전체 수요에까지 미치는 영향은 제한적일 것으로 전문가와 업계의 여론이 형성되고 있다.

트럼프 행정부, 리튬 국내 생산 확대는 유지될 것

EV 판매 목표 철회 및 해상 풍력 발전 승인 중단이 미국 리튬 시장에 미치는 영향이 간접적이라면, 미국 리튬 시장에 영향을 미칠 수 있는 보다 직접적인 요인은 따로 있다. 트럼프 행정부는 1기 행정부 당시 이미 주요 핵심 광물의 대외 의존도, 특히 중국에 대한 의존도를 낮추기 위해 여러 행정명령을 발효한 바 있다. 1기 트럼프 행정부는 2020년 9월, 핵심 광물의 해외 의존을 국가 안보 위협으로 간주하여 핵심 광물의 미국 내 공급망 강화를 위한 조치를 연방 기관에 지시하는 행정명령에 서명하였다. 핵심 광물의 자국 내 공급망 강화 기조는 이후 바이든 행정부에서도 일관되게 이어졌으며 비록 트럼프 행정부가 핵심 광물 공급망 강화를 지원하는 내용을 포함하는 인플레이션 감소법(IRA)의 폐지를 선언했다더라도, 1기 행정부 당시의 행보로 보았을 때 핵심 광물의 자국 내 공급망 강화 기조는 유지될 가능성이 높다는 분석이 많다.

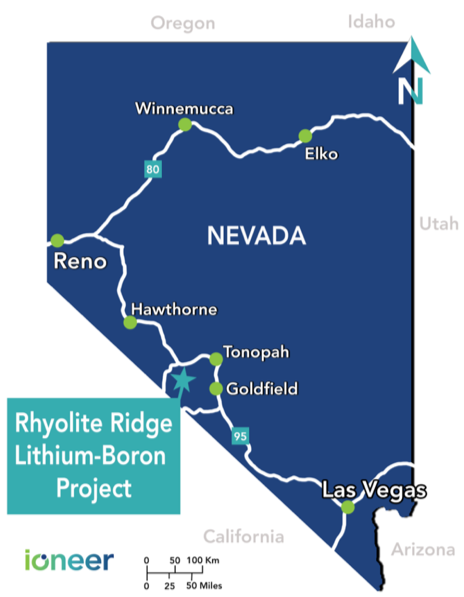

네바다주에서 대규모 리튬 프로젝트인 ‘리오라이트 릿지’(Rhyolite Ridge)를 개발 중인 호주 광물 기업 Ioneer社는 미국 공영 라디오 방송사 NPR과의 인터뷰에서 “우리는 그간 4개의 행정부를 거쳤고, 그 4개의 행정부를 통해 이러한 중요한 광물 공급망에 대한 강력한 양당의 지원을 누렸다”고 밝혔다. 미래 첨단 산업의 원료가 되는 핵심 광물의 자국 생산 확대는 양당이 공통으로 추구하는 방향이라고 볼 수 있다. 리오라이트 릿지 프로젝트가 완료되면 미국은 2028년부터 연간 2만 2000톤의 탄산리튬을 네바다에서 추가 생산할 수 있다.

<네바다주 리오라이트 릿지(Rhyolite Ridge) 프로젝트 위치>

[자료: Ioneer]

미국 지질조사국에 따르면, 2024년 미국의 리튬 대외의존도는 50%를 약간 초과하는 수준이다. 낮은 가격과 전 세계적인 공급 과잉이 각 광물 기업으로 하여금 생산량 조정을 유도할 수 있으나, 새 행정부에서도 핵심 광물의 자국 생산 강화 기조가 유지되는 가운데 미국 내 리튬 생산은 궁극적으로 증가하리라고 전망된다.

시사점

EV 및 녹색 에너지 산업의 원자재 시장으로 분류될 수 있는 리튬 시장의 경우, 글로벌 공급망의 영향을 크게 받는다. EV 및 녹색 에너지 산업 뿐만 아니라 리튬 공급망의 채굴·정제·가공을 거친 생산량, 가격 변동 등에 의해 결정된다. 많은 요인 중 EV 및 녹색 에너지 산업을 살펴보면, 트럼프 행정부의 정책 변화로 미국의 EV 및 녹색 에너지 시장이 위축될 가능성이 있지만 글로벌 EV 시장은 중국과 유럽의 견인 하 성장세를 유지할 가능성이 높다. 전문가와 업계 리더들은 미국의 EV 수요가 식더라도 세계 다른 곳에서의 추진력으로 리튬 및 기타 필수 광물에 대한 수요가 유지될 것이라고 보는 관점이 우세하다. 미국 민간 기업들 역시 EV 시장의 성장이 이어질 것이란 전망 하에 이미 장기적인 계획을 수립해 진행 중이다. 한 예로, 제너럴 모터스(GM)는 네바다주 리튬 매장지인 ‘태커 패스’(Thacker Pass) 프로젝트 개발업체인 Lithium America社에 6억5000만 달러를 투자해 생산 가동 시점 이후 20년 간의 리튬 공급 장기 계약을 이미 체결한 바 있다. 이 점을 고려할 때, 글로벌 EV 및 녹색 에너지 산업의 지속적인 성장과 민간 기업들의 장기적 투자 계획에 의해 리틈 수요는 견조하게 유지될 가능성이 높다. 따라서 우리 기업들은 미국 시장 변화에 대한 모니터링과 함께 글로벌 공급망 동향을 함께 고려해 리튬 확보 및 배터리 산업 경쟁력을 지속적으로 확보하는 것이 중요할 것으로 보인다.

자료: USGS, Bloomberg, Forbes, IEA, Reuters, Grand View Research, Global Trade Atlas, NPR,그 외 KOTRA 로스앤젤레스 무역관 자료

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 EV·녹색 에너지의 변화, 리튬 시장에 미치는 영향은?)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

헝가리 최대 사냥용품 전시회 ‘페호바(FEHOVA) 2025’ 참관기

헝가리 2025-02-19

-

2

진화하는 이집트 무역사기, 알면 예방 가능

이집트 2025-02-19

-

3

AI 혁신의 중심지로 떠오르고 있는 미국 워싱턴주

미국 2025-02-19

-

4

미국 웰니스 열풍 속 커지는 K-푸드 스케일, 고추장부터 오이김치까지

미국 2025-02-20

-

5

캐나다, 멕시코산에 25% 관세 부과 시 미국 자동차 업계 영향은?

미국 2025-02-18

-

6

미국 캘리포니아, 2025년부터 의류·화장품에서 PFAS 금지

미국 2025-02-20

-

1

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

2

2024년 미국 의류 산업 정보

미국 2024-11-08

-

3

2024년 미국 가전산업 정보

미국 2024-10-14

-

4

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04

-

5

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

6

2021년 미국 의류 산업 정보

미국 2022-01-03