-

태국 신용카드 시장 개요 및 동향

- 경제·무역

- 태국

- 방콕무역관 김지현

- 2024-12-17

- 출처 : KOTRA

-

2024~2026년 태국 신용카드 지출은 연평균 8.0~9.0% 성장할 것으로 전망

신용카드 시장 점유율은 비은행(50.5%)과 은행(49.5%)으로 구분, 발급 카드 수에서는 비은행 부문이 전체 카드 수의 거의 3분의 2를 보유

태국 전체 신용카드 거래의 70.1%는 국내 발급 카드를 통한 지출로 전년 대비 6% 증가한 약 1조 8210억 바트(약 539억 달러 규모)를 기록

태국 신용카드 시장 동향

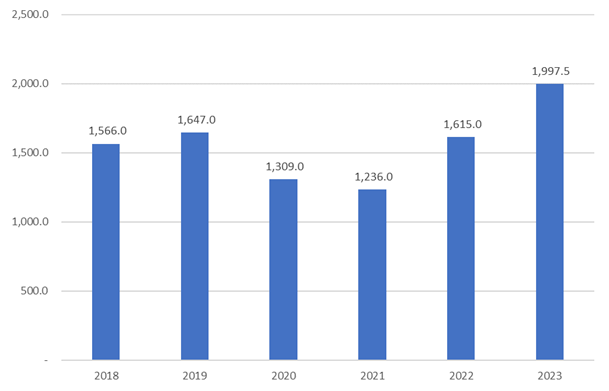

태국은 국내 및 해외 관광에 대한 지출 증가, 이커머스 판매의 지속적인 성장, 온라인 결제 프로세스에 대한 소비자의 친숙도 증가로 인해 신용카드 시장이 활성화되고 있다. 최근 국내 소비자 소비력의 더딘 성장과 대출자(월 소득 3만 바트 미만)의 부채 상환 능력 저하로 인해 압박 또한 받고 있지만, 시장 조사기관 Krungsri Research은 2024~2026년 동안 태국 신용카드 지출이 연평균 8.0~9.0% 성장할 것으로 전망했다.

<태국 신용카드 시장 거래량(2018-2023)>

(단위: 십억 바트)

[자료: 유로모니터(Euromonitor)]

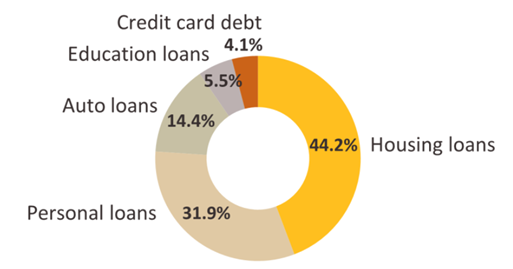

일반적으로 신용카드는 소비자 부채의 주요 원인 중 하나이지만, 태국의 경우(2023년 기준), 주택(44.2%), 개인(31.9%), 자동차(14.4%), 교육(5.5%) 대출보다 낮은 4.1%를 기록하여 높지 않은 수준이다. 태국 중앙은행은 신용카드 발급 요건을 엄격히 관리하고 있으며, 월 소득 수준에 따라 신용 한도를 제한하고 있다.

<태국 소비자 부채 미결제액 규모(2023)>

[자료: 태국중앙은행(BOT), Krungsri Research]

태국 신용카드 시장 구조

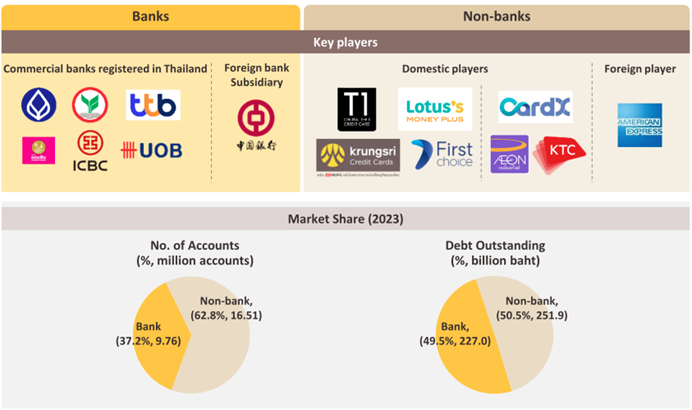

1. 태국 신용카드 발급사

태국에서 영업 중인 신용카드 발급사는 크게 두 부문으로 나눌 수 있다. (1) 시중은행 및 특정금융기관(SFIs): 방콕은행(Bangkok Bank), 카시콘은행(Kasikorn Bank), TMB타나차트 은행(TMB Thanachart Bank), UOB(Thailand), ICBC(Thailand), 정부저축은행(Government Savings Bank) (2) 비은행 신용카드 서비스 제공업체: Krungsri Ayudhaya Card Company Limited 및 Ayudhaya Capital Services Co., Ltd., General Card Services Ltd. 및 Lotus’s Money Services Ltd., Siam Commercial Bank Pcl. 계열사: Card X Co., Ltd., Krungthai Bank의 계열사: Krungthai Card Pcl., AEON Thana Sinsap (Thailand) Plc., American Express Thai Co., Ltd.

신용카드 시장 점유율을 살펴보면 비은행과 은행의 시장 점유율은 각각 50.5%와 49.5%로 비슷하다. 그러나 발급 카드 수에서는 비은행 부문이 전체 카드 수의 거의 3분의 2를 보유하고 있다. 이러한 차이는 일부 비은행은 저소득층을 대상으로 서비스를 판매하기 때문에 리스크를 줄이고, 한계 비용 감소(Reducing marginal costs)를 달성과 고객 기반을 넓혀야 하기 때문으로 분석된다. 또한, 비은행은 신용 가치 평가와 신청서 및 신용 점수를 고려할 때 시중 은행보다 더 관대하거나 느슨하여 비은행권에서 신용을 얻는 것이 더 용이한 것으로 보인다.

<태국 신용 카드 업체 및 발급사별 시장 점유율(2023)>

[자료: 태국중앙은행(BOT), Krungsri Research]

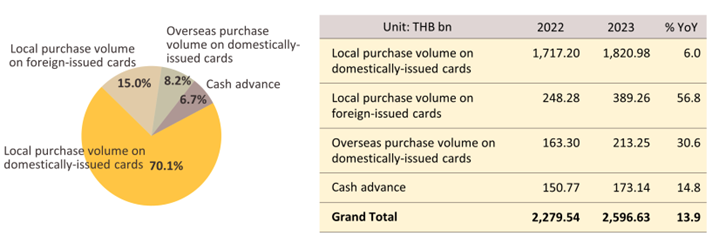

한편, 2023년 기준 태국 전체 신용카드 거래의 70.1%는 국내 발급 카드를 통한 지출로 전년 대비 6% 증가한 약 1조 8210억 바트(약 539억 달러 규모)를 기록했다. 거래의 15%는 태국 외 지역에서 발급된 카드를 통한 지출로 2023년 기준 전년 대비 58.6% 증가한 3893억 바트(약 115억 달러 규모)를 기록, 8.2%는 해외에서 지출(전년 대비 30.6% 증가)이 이루어졌으며, 현금서비스가 나머지 6.7%(전년 대비 14.8% 증가)를 차지했다.

<태국 신용카드 사용 금액 규모(2023)>

[자료: 태국중앙은행(BOT), Krungsri Research]

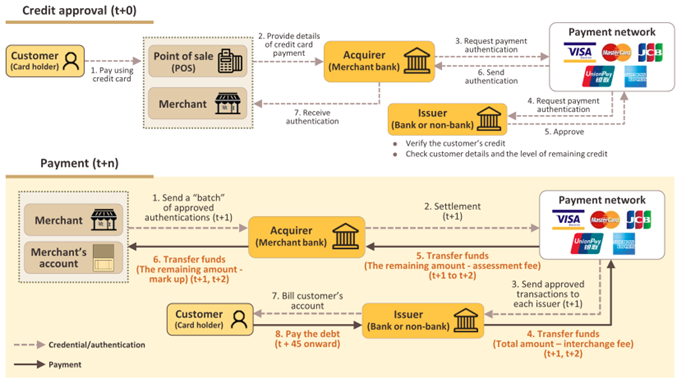

2. 태국 신용카드 결제 처리 프로세스

신용카드 회사는 고객에게 신용카드를 발급하고, 카드 소지자는 상품이나 서비스를 구매할 때 또는 사전 합의된 한도까지 현금 서비스를 이용할 때 현금 대신 카드를 사용할 수 있다. 신용카드로 상품을 구매하거나 금액을 선지급하면 그에 따른 부채는 무담보 대출의 한 형태로 분할 상환할 수 있으며, 이에 대한 이자는 일반적으로 구매일로부터 계산된다.

가맹점과 신용카드사 간의 청산 및 정산은 일반적으로 1~2일이 소요되며, 신용카드 사용자는 이 새로운 부채에 이자가 적용되기까지 45일이 걸리는 경우가 일반적이다.

<태국 신용카드 결제 처리 과정>

[자료: Krungsri Research]

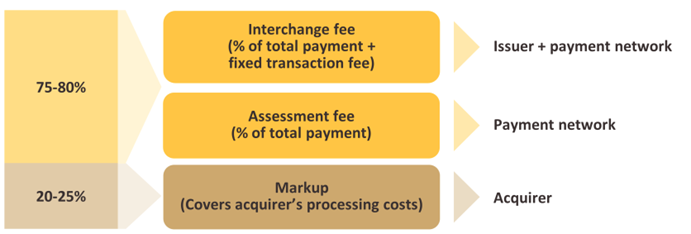

3. 가맹점 수수료율

일반적으로 태국 가맹점은 신용카드 결제 처리 시 거래 금액의 1.5~2.4%의 수수료(Merchant discount rate)를 부과하며, 정확한 금액은 사용된 신용카드 유형에 따라 다르다. 수수료에는 다음과 같은 하위 구성 요소가 있다. (1) 교환 수수료(The interchange fee)는 카드를 발급한 은행이나 기관에 지불되며 마케팅, 카드 소유자에 대한 신용 연장, 카드 소유자의 결제 처리, 불량 채권 처리 및 추적에 발생하는 비용을 충당 (2) 평가 수수료(The assessment fee)는 중개자 역할을 하는 결제 네트워크에 지급 (3) 인상 수수료(The markup fee)는 매입자의 역할과 결제를 받은 판매자로부터 송금을 관리하고 발생하는 비용에 대해 매입자가에게 지급. 평균적으로 교환 및 평가 수수료는 전체 수수료의 75~80%를 차지, 나머지 20~25%는 마크업 수수료가 차지하고 있다.

<가맹점 수수료율(Merchant Discount Rate)>

[자료: Krungsri Research]

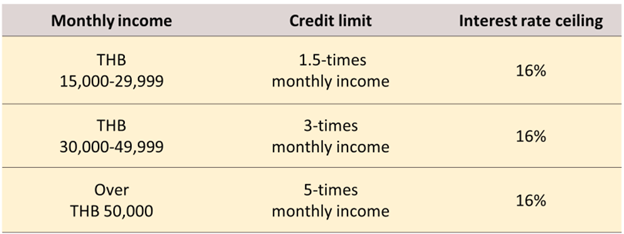

태국 신용카드 관련 규제

태국중앙은행(BOT)은 태국 내 신용카드 사업을 규제하는 기관으로, 카드 발급과 관련하여 은행(Banks)과 비은행(Non-banks)에 대해 규정을 적용하고 있다. 발급 자격을 갖추러면 월 소득이 1만 5000바트(약 443 달러) 이상이거나 은행 계좌에 최소 6개월 동안 월 평균 1만 5000바트 이상의 예금이 있어야 한다. 신용 한도는 다음 규정에 따라 설정된다. (1) 월 소득이 3만 바트(약 887 달러) 미만인 경우, 신용 한도는 월 소득의 1.5배 (2) 월 소득이 3~5만 바트(약 887~1478 달러)인 경우, 한도는 월 소득의 3배 (3) 고소득자의 경우 한도는 월 소득의 5배로 증가한다. 한편, 미결제 잔액, 수수료, 위약금 및 기타 비용에 부과되는 이자는 최대 연 16%로 고정되어 있으며 2024-2025년 기준 매월 미결제 잔액의 최소 8%를 납부해야 한다.

<신용카드를 규제하는 규정>

[자료: 태국중앙은행(BOT)]

시사점 및 전망

시장 조사기관 유로모니터(Euromonitor)의 보고서에 따르면, 이커머스는 향후 몇 년간 태국 신용카드 시장의 주요 성장 분야가 될 것으로 전망했다. 이커머스 플랫폼을 통해 다양한 종류의 결제 방법을 사용할 수 있는 가운데, 2023년 기준 가장 많이 지불되는 수단으로 (1) 은행 송금 (2) 신용/직불카드 결제 (3) 배송 시 현금결제(COD) (4) 디지털 지갑 순이다.

신용카드 관련 애널리스트인 나리차야(Narichaya Satafang)에 따르면, 태국 신용카드 시장(2023년 데이터 기준)은 다음과 같은 이유로 성장했다. (1) 인플레이션 완화로 인한 민간 소비의 7.1% 성장으로 국내 지출 증가 (2) 펜데믹 전인 2019년의 약 70% 수준으로 회복된 2810만 명의 외국인 관광객에 힘입어 관광 부문의 지속적인 회복이 호텔, 레스토랑 등 관련 비즈니스의 지출을 증가시켜 성장(특히, 무비자 국가(중국, 일본, 한국)를 중심으로 해외 여행과 소비를 하는 태국 관광객이 증가). (3) 쇼핑 및 환불(Shop and Refund) (1월~2월), 위트래블투게더(We Travel Together) 5단계(3월~4월) 프로그램 등 정부의 경기 부양책 시행으로 항공권, 호텔 객실 등 신용카드 지출 증가 (4) 태국 이커머스 시장은 올해 14% 성장하여 총 9000억 바트 규모(약 266억 달러 규모)로 성장할 것으로 예상되는 가운데, 온라인 구매 상품 및 서비스에 대한 신용카드 지출 또한 증가.

그러나 애널리스트인 나리차야는 태국 경제의 다른 부문은 상대적으로 회복이 더디기 때문에 신용카드 비즈니스의 성장이 어느 정도 제한될 수 있다고 말했다. 이외에도 애널리스트 나리차야는 신용카드 발급사들이 앞으로 더딘 경제 회복에 대응하여 중산층 및 고소득층 소비자 유치 노력을 확대하고 태국 및 해외 기업과의 파트너십(쇼핑객에게 포인트 적립 또는 캐시백 제공, 할인 및 경품 제공)을 통한 성장에 집중하는 등 사업 전략을 조정하는 데 속도를 내고, 특히 관광 지출을 늘리기 위해 노력할 것으로 보인다고 덧붙였다.

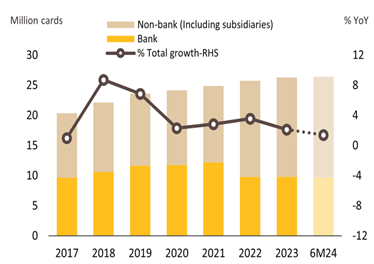

<태국 내 총 신용카드 계정 수 및 총 신용카드 거래액>

(단위: 개, 십억 바트, %)

[자료: 태국중앙은행(BOT), Krungsri Research]

작성: KOTRA 방콕무역관 김지현, 이태형

자료: 유로모니터(Euromonitor), 태국중앙은행(BOT), Krungsri Research, 현지언론 및 KOTRA 방콕무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (태국 신용카드 시장 개요 및 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2025년 예산안으로 보는 인도네시아 정책 방향

인도네시아 2024-12-17

-

2

스마트 농업으로의 도약, 태국 농업의 도전과 기회

태국 2024-12-17

-

3

2025년 인도네시아 미리 알기! 부가세 인상부터 최저임금 6.5% 인상까지

인도네시아 2024-12-17

-

4

두바이, 향후 5년간 약 10억 달러 규모의 도로 개발 계획 승인

아랍에미리트 2024-12-17

-

5

태국 '인 코스메틱스 아시아 2024' 참관기

태국 2024-11-20

-

6

태국 전기차 산업 성장, 한국 기업에 공급망 기회 열리나

태국 2024-12-27

-

1

2024년 태국 금융산업 정보

태국 2024-05-10

-

2

2024 태국 물류산업 정보

태국 2024-04-11

-

3

2024 태국 건설산업 정보

태국 2024-04-09

-

4

2024년 태국 관광산업 정보

태국 2024-01-24

-

5

2023년 태국 농업 정보

태국 2023-09-08

-

6

2023년 태국 전기전자 산업 정보

태국 2023-07-27