-

독일 시스템 반도체 시장 동향

- 상품DB

- 독일

- 함부르크무역관 문기철

- 2024-11-14

- 출처 : KOTRA

-

독일 반도체 시장은 2029년까지 연평균 8.9%의 성장률을 기록할 것으로 전망

자동차 산업의 발전과 자동화 기술의 확산으로 반도체 수요가 지속해서 증가할 것으로 예상

상품명 및 HS Code

상품명: 시스템 반도체

HS Code: 854231

정의

시스템 반도체는 특정 기능을 수행하기 위해 설계된 고도로 통합된 반도체 칩으로, 데이터 처리와 제어 기능을 포함해 다양한 전자 시스템의 핵심 역할을 한다. 이 반도체는 주로 마이크로프로세서, 마이크로컨트롤러, 디지털 신호 처리기(DSP) 등과 같이 특정 응용 프로그램에 맞게 설계되며, 스마트폰, 자동차, 가전제품, 네트워크 장비 등 다양한 산업 분야에 사용된다. 시스템 반도체는 메모리 반도체와 달리 연산 및 제어 기능을 담당해 전체 시스템의 성능과 효율성을 높이는 역할을 한다.

시장 동향

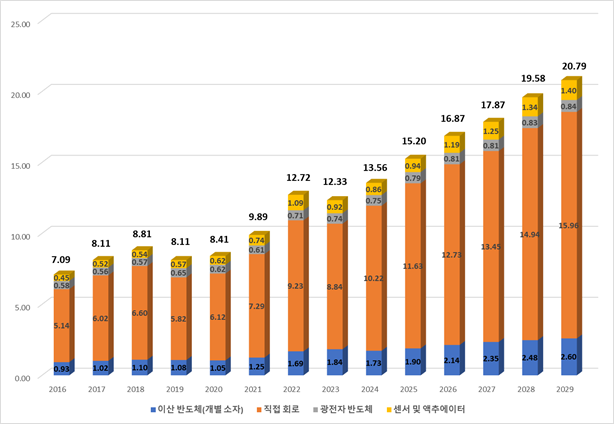

독일 반도체 시장의 2024년 시장 매출은 약 135억6000만 유로에 이를 것으로 예상된다. 반도체 형태별 시장에서는 통합 회로가 압도적인 비중을 차지해 102억2000만 유로의 시장 규모를 기록할 것으로 보인다. 통합 회로는 시장의 핵심 축으로 2029년까지 연평균 9.3%의 성장률이 기대된다. 전체 반도체 시장은 2024년부터 2029년까지 연평균 성장률(CAGR) 8.9%를 기록할 것으로 전망되며, 이에 따라 2029년에는 시장 규모가 207억9000만 유로에 달할 것으로 예상된다.

<독일 반도체 형태별 시장 규모>

(단위: € 십억)

* 주: 2024년 8월까지 기준

[자료: Statista]

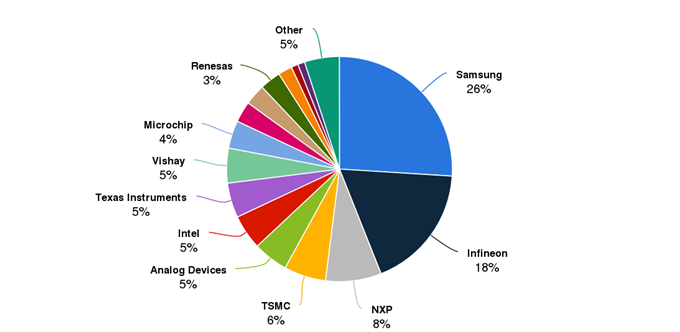

2022년 기준 반도체 브랜드별 독일 시장 점유율은 삼성이 26%로 가장 높았고, 독일 기업인 인피니언이 18%로 그 뒤를 이었다. 네덜란드 기업 NXP 역시 8%의 점유율을 기록하며 주요 플레이어 중 하나로 자리 잡고 있다. 세계적인 반도체 기업인 TSMC와 인텔은 각각 6%와 5%로 점유율이 비교적 낮은 편이나, 독일 내 반도체 공장을 건설할 예정이어서 향후 시장 점유율이 높아질 전망이다.

<독일 브랜드별 시장 점유율>

(단위: %)

[자료: Statista]

트렌드 동향

독일 반도체 시장의 이러한 성장세는 여러 주요 트렌드에 기반하고 있다. 우선, 차량용 반도체 수요의 급증이 핵심 동력으로 작용하고 있다. 독일은 세계적인 자동차 제조 강국으로, 전기차 및 자율주행차 개발에 박차를 가하면서 차량 성능 및 안전성 강화를 위해 첨단 전자 부품과 반도체에 대한 의존도가 높아지고 있다. 전기차 배터리 관리 시스템, 자율주행 기술, 차량 내 통신 시스템 등에서 사용되는 반도체의 수요는 앞으로도 꾸준히 증가할 전망이다. 특히, 이러한 수요는 지속 가능한 모빌리티와 에너지 효율성을 중심으로 한 글로벌 트렌드와 맞물려 더욱 가속화될 것으로 보인다.

또한, 독일 반도체 시장에서 눈에 띄는 또 다른 트렌드는 인더스트리 4.0에 따른 자동화 수요의 증가다. 독일은 전통적인 제조업 강국으로, 생산 공정의 디지털화와 자동화가 필수적인 과제로 떠오르고 있다. 이를 실현하기 위해 로봇 공학, 사물인터넷(IoT), 인공지능(AI) 등의 첨단 기술이 필요하며, 이러한 기술을 지원하는 반도체 솔루션의 수요가 급격히 늘어나고 있다. 예를 들어, 스마트 팩토리 구현에는 센서 기술과 데이터 처리용 반도체가 필수적이며, 이는 생산 효율성을 극대화하고 경쟁력을 강화하는 데 중요한 역할을 한다.

경쟁 동향

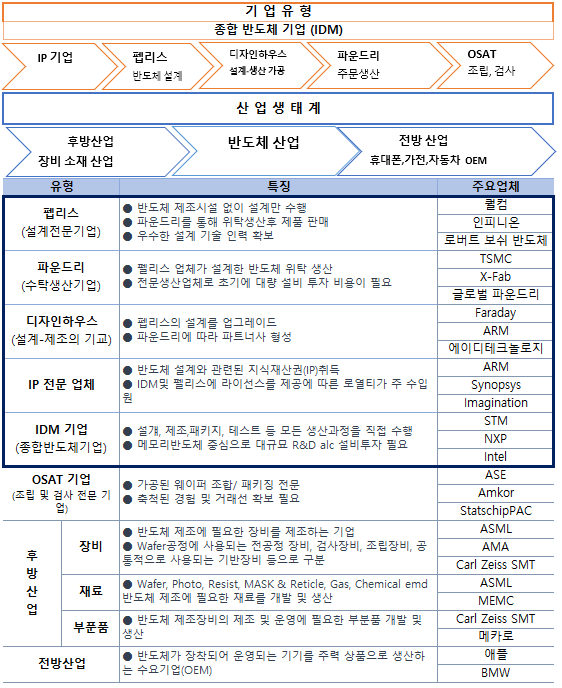

반도체 관련 기업은 크게 설계 전문 기업인 팹리스(Fabless), 위탁 생산을 담당하는 파운드리(Foundry), 그리고 설계와 생산을 모두 수행하는 종합 반도체 제조사(IDM)로 분류할 수 있다. 독일의 주요 반도체 기업으로는 종합반도체기업(IDM)이자 팹리스인 인피니언(Infineon)과 파운드리 분야의 X-Fab이 대표적이다.

<유럽‧독일 반도체 기업의 유형분류 및 특성>

[자료: KOTRA 뮌헨 무역관 해외 시장 뉴스 재인용]

IDM & 팹리스: 인피니언(Infineon Technologies)

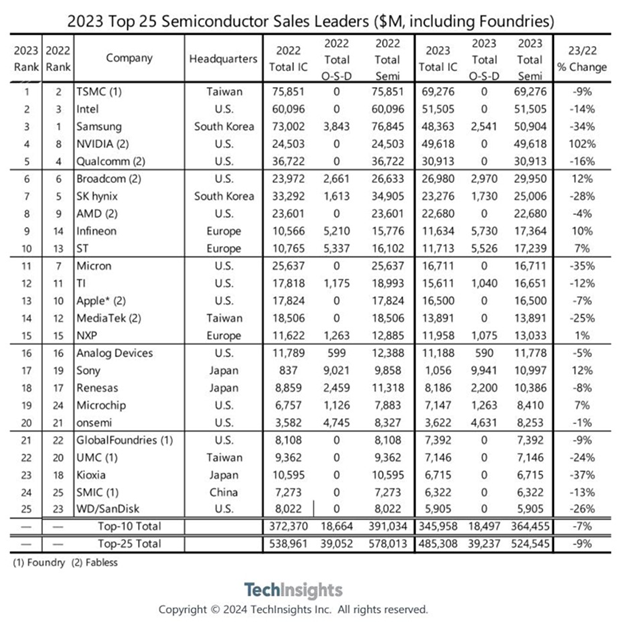

독일 남부 노이비베르크(Neubiberg)에 본사를 둔 인피니언(Infineon)은 1999년 지멘스의 반도체 사업부가 분사해 설립됐다. 2023년 기준 약 5만8600명의 직원을 고용하고, 연 매출 163억 유로를 기록해 세계 10대 반도체 제조기업 중 하나로 자리매김했다. TechInsights에 따르면, 동사는 2023년 차량용 반도체 부문에서 14%의 점유율로 세계 1위를 차지했으며, 전체 반도체 기업 순위에서는 9위를 기록했다. 현재 팹리스 모델을 기반으로 위탁 생산을 활용하는 동시에, IDM으로서 자체 생산 역량도 강화하고 있다.

<2023년 세계 반도체 기업 순위>

[자료: TechInsights]

인피니언은 자동차 및 산업용 전자제품, 칩 카드, 보안·통신 애플리케이션을 위한 첨단 반도체 및 시스템 솔루션을 제공한다. 주력 제품군은 자동차용 반도체로, 엔진 및 변속기 제어, 편의 전자 장치, 그리고 안전 시스템(ABS, 에어백, ESP 등)이다. 마이크로컨트롤러(MCU), 전력 반도체, 센서를 포함한 다양한 솔루션도 제공하며, 대표적으로 폭스바겐(VW)의 전기차 ID.3와 ID.4에 반도체 칩을 공급하고 있다. 또한, 산업용 전력 제어 반도체(IPC) 부문에서는 기관차, 기계, 가전제품, 재생에너지 분야에 전력 반도체 및 모듈을 제공하며, 에너지 효율을 극대화하는 솔루션을 선보이고 있다.

<에어백 시스템과 전동식 파워 스티어링(Electric Power Steering) 시스템용 반도체 XC2300>

[자료: 인피니언]

한편 동사는 최신 기술 개발에도 박차를 가하고 있다. 최근 자동차 레이더용 CMOS 트랜시버(MMIC CTRX8181)를 개발해 다양한 센서 플랫폼을 지원하며, 향상된 신호 대 잡음비(SNR)와 시스템 성능을 제공하는 솔루션으로 주목받고 있다. 현재 경쟁사와의 치열한 경쟁 속에서 레이더 칩 분야의 시장 점유율 확대를 위해 노력하고 있다.

인피니언은 유럽의 반도체 제조 역량 강화를 위해 오스트리아 빌라흐(Villach)에 이어 독일 드레스덴(Dresden)에서 300mm 웨이퍼 공장을 건설 중이며, 2026년 가을 가동을 목표로 하고 있다. 이 공장은 전력 반도체, 고효율 충전기, 데이터센터용 반도체 부품을 생산할 예정이며, 가동 시 연간 약 50억 유로의 매출과 1000개의 신규 일자리 창출이 예상된다. 또한 GaN Systems 인수와 콘티넨탈 및 대만 UMC(United Microelectronics Corporation)와의 협업을 통해 전력 시스템과 자동차 마이크로컨트롤러 분야의 역량도 강화하고 있다.

<300mm GaN(갈화질륨) 웨이퍼>

[자료: 인피니언]

한편 올해 8월, 말레이시아 쿨림(Kulim)에 새로운 200mm 실리콘 카바이드(SiC) 전력 반도체 공장의 첫 번째 단계를 오픈했다. 친환경 시설로 운영되는 이 공장은 세계 최대 규모의 SiC 전력 반도체 생산 시설로 자리 잡을 예정이다. 첫 단계에는 20억 유로가 투자됐으며, 50억 유로 규모의 2단계 확장 계획도 진행 중이다. 인피니언은 이 공장이 세계 최대 규모의 200mm SiC 전력 반도체 생산 시설이 될 것이라고 강조했다. 이처럼 인피니언은 생산 기반을 전 세계로 다각화해 시장 수요에 신속히 대응하고, 안정적인 반도체 공급망을 구축하기 위해 적극적으로 노력하고 있다.

<인피니언 말레이시아 쿨림 공장 조감도>

[자료: 인피니언]

파운드리: X-Fab

파운드리 기업 X-Fab은 독일 에어푸르트(Erfurt)에 운영이 있으며, 벨기에 테센데로(Tessenderlo)에 지주 회사인 X-FAB Silicon Foundries SE를 두고 있다. 1989년 독일 에어푸르트에서 설립 이후 과거 구동독의 반도체 마이크로일렉트로닉스 조합 소속이었으나, 독일 통일 이후 민영화되며 현재의 형태로 발전했다. X-Fab은 현재 독일(에어푸르트, 드레스덴, 이체호(Itzehoe)), 프랑스, 말레이시아, 미국에 총 6개의 파운드리를 운영하며, 월 100만 개의 웨이퍼를 생산할 수 있는 역량을 갖추고 있다. 2023년에는 지난해 대비 증가한 8억2000만 20.6% 증가한 유로의 매출을 기록했다.

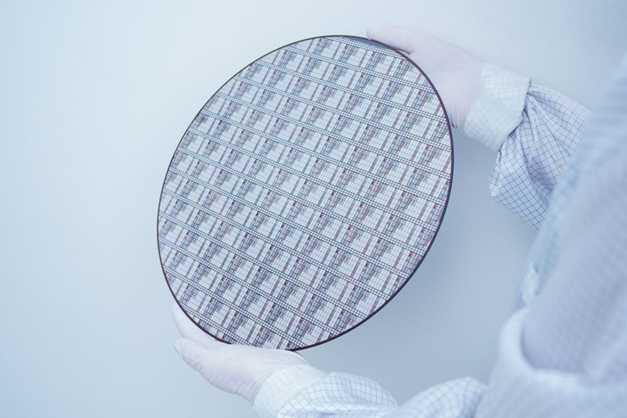

동사는 주로 아날로그-디지털 집적회로(혼합 신호 IC)용 실리콘 웨이퍼를 생산하며, MEMS(마이크로 전기 기계 시스템) 공정을 기반으로 한 다양한 기술을 보유하고 있다. 6인치와 8인치 웨이퍼를 1.0~0.13 마이크로미터 기술로 제조하며, 제품은 주로 자동차, 통신, 소비재, 산업 분야에 활용된다.

<X-Fab 8인치 웨이퍼>

[자료: Silicon Saxony e.V.]

특히, 동사는 와이드 밴드갭(Wide Bandgap) 소재인 실리콘 카바이드(SiC)와 질화 갈륨(GaN) 웨이퍼를 위한 포괄적인 공정 기술을 제공하는 최초의 퓨어 플레이 파운드리 중 하나다. 미국 텍사스주 러벅(Lubbock) 공장에서는 6인치 SiC 웨이퍼를, 독일 드레스덴에서는 8인치 GaN 웨이퍼를 생산하는 시설을 구축하며 차세대 화합물 반도체 생산에 집중하고 있다.

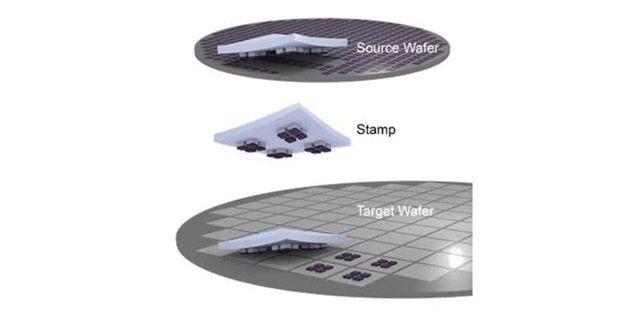

또한 X-Fab은 마이크로 전사 프린팅(MTP) 공정을 도입해 생산 효율을 극대화하고 있다. 2021년 MTP를 개발한 X-Celeprint와 라이선스 계약을 체결한 후, 이 공정을 통해 수율 95% 이상의 고효율 웨이퍼를 생산할 수 있게 됐다. 또한, 에피택시 공정과 고온 이온 주입 기술을 도입해 SiC 웨이퍼 생산 역량을 지속적으로 확장하고 있다.

<X-Fab 전사 프린팅 공정>

[자료: X-Fab]

X-Fab은 반도체 생산 확대를 위해 대규모 투자도 단행하고 있다. 2023년 2월, 회사는 2025년까지 독일 드레스덴과 에어푸르트 파운드리에 10억 달러를 투자해 생산 시설을 확장할 계획을 발표했다. 이를 통해 드레스덴에서는 연간 반도체 생산량이 10% 증가할 예정이며, 500개의 신규 일자리가 창출될 것으로 예상된다. 또한, 미국 러벅 공장에서는 월 2만6000개의 6인치 SiC 웨이퍼를 생산할 수 있는 역량을 확보해 차세대 반도체 공정에 대한 지속적인 투자를 이어가고 있다.

수입 동향

2023년 독일의 HS Code 854231에 해당하는 수입액은 124억8883만 달러로, 지난해 대비 13.8% 증가했다. 수입 점유율 1위는 대만으로, 28.1%에 해당하는 35억595만 달러의 수입액을 기록했다. 반면, 2위인 중국의 수입액은 14억2695만 달러로 지난해 대비 6.9% 감소했다. 수입 점유율 상위 10개국 중 7개가 아시아 국가에 속해 있어, 독일이 해당 품목을 주로 아시아 지역에서 수입하고 있음을 알 수 있다.

<2021~2023 HS Code 854231 기준 수출액>

(단위: US$ 천, %)

순위

국가

수입액

점유율

증감률

2023/2022

2021

2022

2023

2021

2022

2023

1

대만

1,928,589

2,850,922

3,505,949

23.3

26.0

28.1

23.0

2

중국

1,060,234

1,532,511

1,426,952

12.8

14.0

11.4

-6.9

3

말레이시아

1,128,117

1,399,431

1,305,485

13.6

12.7

10.5

-6.7

4

미국

1,042,773

953,933

1,097,091

12.6

8.7

8.8

15.0

5

태국

484,863

707,380

799,412

5.8

6.4

6.4

13.0

6

네덜란드

343,667

462,693

750,880

4.1

4.2

6.0

62.3

7

대한민국

444,804

543,690

745,260

5.4

5.0

6.0

37.1

8

필리핀

414,175

621,027

734,761

5.0

5.7

5.9

18.3

9

일본

529,033

578,245

650,149

6.4

5.3

5.2

12.4

10

몰타

4,600

78,336

352,575

0.1

0.7

2.8

350.1

World

8,290,254

10,977,435

12,488,831

100.0

100.0

100.0

13.8

[자료: GTA/IHS Markit]

대한민국은 6%의 점유율로 7위를 차지했으며, 수입액은 지난해 대비 37.1% 증가한 7억4526만 달러를 기록했다. 독일의 대한국 수입은 지난 2014년부터 2023년까지 연평균 17.7%로 꾸준한 상승세를 보였다.

<2014~2023 HS Code 854231 기준 대한국 수입액 추이>

(단위: US$ 천)

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

146,401

207,305

250,585

487,827

386,075

421,577

332,523

444,804

543,690

745,260

[자료: GTA/IHS Markit]

유통 구조(가치 사슬)

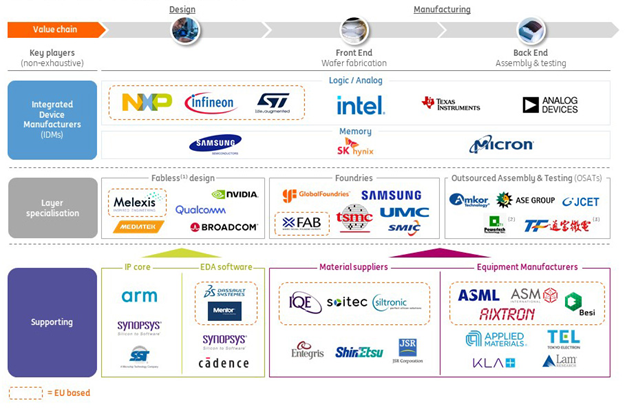

반도체 산업은 원재료 공급부터 설계, 제조, 패키징 및 테스트, 유통, 최종 제품화에 이르는 복잡한 가치 사슬로 구성돼 있다. 각 단계에서 주요 기업들이 핵심적인 역할을 수행하며, 이들의 협력과 경쟁이 산업의 발전을 이끌고 있다.

<EU 반도체 가치 사슬>

[자료: ING Research]

가치 사슬의 첫 단계인 후방 산업에는 소재, 부품, 장비, IP 전문 기업들이 자리 잡고 있다. 예를 들어, 반도체 제조에 필수적인 고순도 실리콘 웨이퍼는 칩의 핵심 재료로 사용되며, 일본의 신에츠화학공업과 SUMCO, 독일의 실트로닉(Siltronic)이 이 분야를 선도하고 있다. 반도체 생산 장비 역시 필수적인 요소로, 특히 세계 유일의 노광 장비 제조사인 네덜란드의 ASML이 대표적이다.

설계 단계에서는 팹리스 기업들이 두드러진다. 이들은 제조 시설 없이 칩의 설계와 개발에 집중하며, 대표적인 기업으로는 미국의 퀄컴(Qualcomm), 엔비디아(NVIDIA), AMD, 독일의 인피니언이 있다. 반면, 제조는 파운드리 기업들이 담당한다. 팹리스 기업들이 설계한 칩을 생산하는 이들 기업에는 대만의 TSMC, 한국의 삼성전자, 미국의 글로벌파운드리스(GlobalFoundries), 독일의 X-Fab이 포함된다. 파운드리에서 생산된 칩은 패키징과 테스트 과정을 거쳐 최종 제품으로 완성된다. 이 분야에서 대만의 ASE 테크놀로지와 미국의 앰코 테크놀로지(Amkor Technology)가 주요 기업으로 꼽힌다.

마지막으로, 완성된 반도체 제품은 전자기기 제조사에 공급돼 스마트폰, 컴퓨터, 차량용 시스템 등으로 조립된다. 애플, 삼성전자, 화웨이와 같은 글로벌 전자기기 제조사들이 이 과정에서 중요한 역할을 한다.

이처럼 반도체 가치 사슬의 각 단계는 상호 긴밀하게 연결돼 있으며, 모든 과정이 원활하게 작동해야 반도체 제품이 성공적으로 생산 및 공급될 수 있다. 각 단계의 전문성과 효율성은 산업 경쟁력을 결정짓는 중요한 요소다.

관세

HS Code 854231 기준 관세율은 기본 관세율에 따라 0%다.

인증

시스템 반도체 자체에 대한 별도의 인증 제도는 존재하지 않는다.

시사점

독일의 시스템 반도체 수요 증가는 자동차 산업과 자동화 기술의 발전에 기인하며, 이에 따라 안정적인 반도체 공급망 확보가 국가적 과제로 떠오르고 있다. 이를 해결하기 위해 독일은 EU 반도체법(Chips Act)을 통해 유럽 내 반도체 생산 시설을 확대하고, 주요 반도체 기업 유치를 위한 대규모 투자를 진행하고 있다. 이러한 전략적 접근은 반도체 산업의 미래 경쟁력을 강화하는 동시에 독일 경제의 지속 가능한 성장을 뒷받침하는 중요한 발판이 될 것으로 보인다.

자료: Statista, Infineon Technologies, X-Fab, TechInsights, Silicon Saxony e.V., IHS Markit, ING Research, 코트라 해외 시장 뉴스, KOTRA 함부르크 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (독일 시스템 반도체 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

영국 라면 시장동향

영국 2024-11-14

-

2

대만 반도체 제조용 장비 시장동향

대만 2024-11-13

-

3

AI와 양자컴퓨팅으로 재도약을 노리는 독일 테크 스타트업

독일 2024-11-13

-

4

유럽 및 독일 반도체 시장 현황

독일 2023-06-16

-

5

미국 치과용 기기 시장동향

미국 2024-11-14

-

6

전기차로의 완전한 전환을 꿈꾸는 덴마크

덴마크 2024-11-15

-

1

2024년 독일 바이오헬스 산업 정보

독일 2024-12-20

-

2

2024년 독일 반도체 산업 정보

독일 2024-12-11

-

3

2024년 독일 IT 산업 정보

독일 2024-08-14

-

4

2024 독일 항공 우주 산업 정보

독일 2024-07-14

-

5

2021 독일 수소산업 정보

독일 2021-12-31

-

6

2021 독일 항공산업 정보

독일 2021-12-31

- 이전글

- 다음글