-

대만 반도체 제조용 장비 시장동향

- 상품DB

- 대만

- 타이베이무역관 유기자

- 2024-11-13

- 출처 : KOTRA

-

대만 반도체 산업 규모, 2025년에 10%대 성장하며 6조 대만달러 돌파 전망

한국은 대만의 5위 수입대상국으로 3% 비중 돌파… 전체 수입 감소에도 대 한국 수입은 증가

HS코드·품목명

HS코드: 8486.20

품목명: 반도체 디바이스나 전자집적회로 제조용 기계와 기기

시장 동향

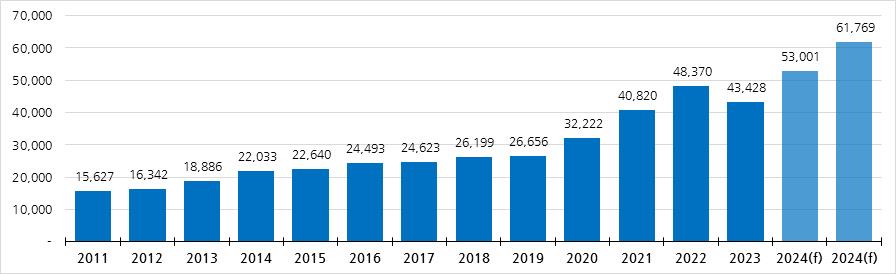

대만 공업기술연구원에 따르면, 2024년 대만 반도체 산업 규모는 5조 대만달러(원화로* 213조 원)를 돌파하고 2025년에는 6조 대만달러(원화로 255조 원)를 넘어설 것으로 전망되는 가운데 파운드리 분야가 과반 비중을 차지하고 있다.

주*: 1TWD=42.6KRW(2024년 10월 하나은행 최종 평균환율 기준), 이하 상동

ICT 전문 시장조사업체인 트렌드포스 자료(2024년 2월 발표) 기준, 대만 파운드리 기업의 세계 시장점유율이 67%(2023년 매출 기준)*에 달하는 가운데 2025년 세계 파운드리 시장 규모는 2024년 대비 20% 확대가 전망된다.

주*: 대만 경제부 산업기술사의 생산액 기준 세계 시장점유율은 2023년 75.2%임

대만 반도체 산업과 세계 파운드리 시장 규모 확대 전망은 현지 파운드리 업계의 반도체 제조용 장비 수요가 커질 것이라는 기대감으로 이어진다고 볼 수 있다.

<대만 반도체 산업 규모>

(단위: 억 대만 달러)

주: 1TWD=42.6KRW(2024년 10월 하나은행 최종 평균환율 기준)

[자료: 대만 공업기술연구원(2024.10.23. 발표 기준)]

2023년 세계 파운드리 시장의 59%를 차지한 대만 TSMC는 2024년 설비투자가 300억 달러(US$)를 소폭 상회할 것으로 예상되며, 2025년은 370억 달러 관측이 나오고 있다. 일각에선 395억 달러가 넘을 것이라는 전망도 제시되고 있다. 대만 ICT 전문 시장조사업체인 트렌드포스 자료에 따르면, TSCM는 2022년 362억 달러로 역대 최대 규모의 설비투자를 단행한 바 있다. 외부 관측대로라면 2025년 TSMC의 설비투자 규모는 최고치를 경신하게 된다.

<대만 주요 파운드리 기업의 설비투자 추이>

(단위: US$ 억)

업체명

2018년

2019년

2020년

2021년

2022년

2023년

2024년*

TSMC

104.4

149.3

171.4

300.3

362.5

306.1

300 상회

UMC

6.5

5.3

9.6

17.9

27.3

30.5

33

PSMC

1.5

1.5

1.5

5.3

6.5

15.4

8.5~9

VIS

0.6

2.9

1.3

4.8

6.4

2.2

1.4

주*: 2024년 설비투자액은 현지언론보도 종합 기준

[자료: 대만 TrendForce, 현지언론보도 종합]

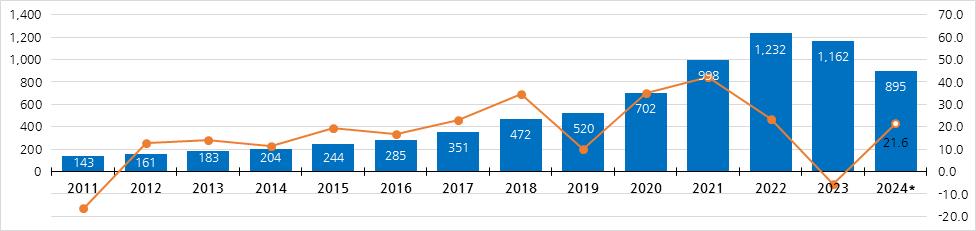

대만 반도체 산업 발전에 따라 반도체 제조용 장비(부품 포함) 생산 규모도 커지고 있다. 2018년까지만 해도 500억 대만달러(원화로 2조1300억 원)를 하회했던 장비 생산액은 4년 만에 두 배 넘게 증가하며 2022년 1,232억 대만달러(원화로 5조2483억 원)를 기록했다. 2023년에 소폭 감소하며 1100억대(원화로 4조6860억 원)로 줄어들었으나 2024년에 8월 누적 기준 21.6% 증가율을 보이며 반등하고 있다.

<대만의 반도체 제조용 장비(부품 포함) 생산 규모>

(단위: 억 대만 달러)

주*: 2024년은 8월 누적 기준, 1TWD=42.6KRW(2024년 10월 하나은행 최종 평균환율 기준)

[자료: 대만 경제부 통계처]

수입 동향

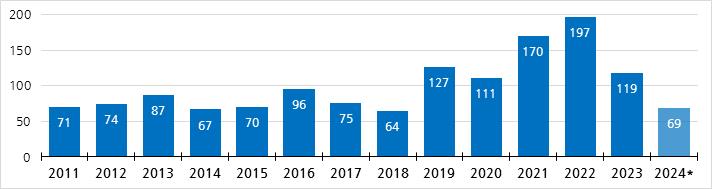

HS코드 8486.20 기준, 대만은 2019년부터 연간 100억 달러(US$)대의 반도체 제조용 장비를 수입하고 있다. 2022년 200억 달러에 육박하는 수준으로 커졌던 수입 규모는 2023년에 118억 달러대로 39.7% 감소했고 2024년에도 두 자릿수 감소세(-27.1%)를 이어가고 있다. 2024년 4분기에 수입이 급격하게 증가하지 않을 경우 연간으로 100억 달러선을 하회할 가능성도 있어 보인다.

<HS코드 8486.20 수입동향>

(단위: US$ 억, %)

주*: 2024년은 9월 누적 기준

[자료: 대만 경제부 국제무역서]

HS코드 8486.20의 하위품목별 수입 규모는 2024년 9월 기준 ‘반도체 웨이퍼용 스캐닝 얼라이너’가 전체의 23.9%를 차지하며 ‘반도체 재료의 건식식각 패턴 장비’가 21.5% 비중으로 뒤를 잇는다. 반도체 제조용 장비 수입 규모가 역대 최고치를 찍었던 2022년의 경우에도 상위 5개 수입품목은 동일했다. ‘스캐닝 얼라이너’가 38.4% 비중으로 1위를 차지한 가운데 ‘화학기상증착 장비’와 ‘건식식각 패턴 장비’가 각각 15.2%, 13.6% 비중으로 뒤를 이었고, ‘습식식각·현상·스트리핑·세척용 장비’와 ‘기타 장비’는 각각 8.0%, 7.2% 비중이었다.

<HS코드 8486.20의 하위품목별 수입 규모(2024년 9월 누적 기준)>

(단위: US$ 백만, %, %)

품명(HS코드 뒷자리 5단위)

수입액

비중

(전체 대비)

증감률

(전년동기대비)

스캐닝 얼라이너(00628)

1,651

23.9

-57.8

건식식각 패턴 장비(00316)

1,484

21.5

18.0

화학기상증착 장비(00110)

923

13.4

-27.0

기타(00904)

813

11.8

49.7

습식식각·현상·스트리핑·세척하는 장비(00334)

512

7.4

-16.4

물리적 기상증착 장비(00129)

491

7.1

-32.6

포토레지스트 도포 장비(00735)

272

3.9

-38.7

급속가열장비(00806)

250

3.6

-14.0

에피택셜 증착장비(00405)

159

2.3

70.4

식각·스트리핑·세척하는 스프레이 장비(00325)

137

2.0

98.4

이온 주입 장비(00502)

93

1.4

-43.2

절삭가공 장비(00209)

61

0.9

96.0

스텝 앤 리피트 얼라이너(00619)

42

0.6

109.5

회로 패턴 투영용 기타 장비(00691)

18

0.3

1.8

전자빔 장비(00637)

5

0.1

-82.0

* 주: 스핀 드라이어(8486.20-00717), 사진용 감광유제 도포 스피너(8486.20-00726)는 수입 규모가 각각 15만, 3만 달러대에 불과해 표에서 생략

[자료: 대만 경제부 국제무역서]

수입대상국별 수입 비중은 네덜란드, 일본이 전체의 절반 안팎을 차지한다. ASML로 대표되는 네덜란드의 비중이 2019년, 2021년 각각 40%대를 기록한 바 있으나 2024년에 20%대로 줄어들며 일본에 역전 당했다. 네덜란드에서 수입하는 반도체 제조용 장비 가운데 대만 HS코드 8486.20-00628의 반도체 웨이퍼의 스캐닝 얼라이너가 사실상 대부분(2024년 9월 누적 기준 99.1% 비중)을 차지하는데 이 품목의 전년동기대비 증감률이 –57.6%까지 떨어진 영향이 컸던 것으로 분석된다. 일본에 대한 반도체 제조용 장비 수입 규모도 2023년 9월 누적 대비 10.7% 감소했으나 네덜란드 대비 감소폭이 크지 않아 수입대상국 1위에 올라서게 됐다.

<HS코드 8486.20의 주요 수입대상국>

(단위: %)

순위

국가명

비중

2022년

2023년

2024년(9월 누적 기준)

1

일본

23.0

20.4

26.0

2

네덜란드

37.9

39.9

23.5

3

싱가포르

12.9

14.4

13.7

4

미국

11.7

9.7

13.7

5

말레이시아

3.3

4.4

8.7

6

한국

2.8

1.8

3.2

7

중국

1.6

1.8

2.3

8

독일

0.8

1.4

2.0

9

오스트리아

1.8

1.7

1.3

10

영국

0.3

0.2

1.1

* 주: 순위는 2024년 기준

[자료: 대만 경제부 국제무역서]

한편, 하위품목별-국가별 수입동향은 파악하기 어렵다. 대만은 HS코드 8486.20을 총 17개 하위 품목으로 분류하고 있는데 이 가운데 10개 품목에 대해 수입통계자료 보호조치를 취하며 품목별·국가별 수입통계를 공개하지 않기 때문이다.

대한 수입동향

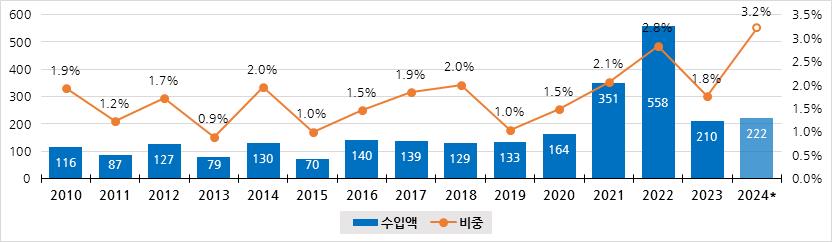

대 한국 수입 규모는 2022년에 5억 달러(US$)를 돌파하며 역대 최고치를 기록했다. 2023년에 2억 달러 대로 떨어졌으나 2024년 9월 누적 수입이 전년동기대비 38.7% 급증하며 2023년 한 해 수입 규모를 넘어섰다. 2022년 대비 수입 규모는 줄었으나 대 한국 수입비중은 2024년에 9월 누적 기준으로 3%를 첫 돌파한 것으로 나타났다.

<HS코드 8486.20의 대한 수입 규모>

(단위: US$ 백만, %)

[자료: 대만 경제부 국제무역서]

경쟁 동향

대만 반도체 장비 제조업계는 주로 후공정 장비와 글로벌 장비 기업의 모듈 또는 부품을 수탁생산하는 방식으로 발전해 왔다. 어플라이드 머티어리얼즈(Applied Materials) 공급망에서는 대만 장비 제조업체 Fiti(京鼎), Calitech(瑞耕), Finesse(明遠精密) 등이 활동 중이며, ASML 가치사슬에서는 Gudeng Precision(家登精密), MIC(帆宣) 등이 합류해 있는 것으로 알려져 있다. 이 외에도 C Sun(志聖), GPM(均豪), Chroma(致茂), Scientech(辛耘) 등과 같은 대만기업들이 현지 반도체 산업에서 장비 공급자의 일원으로 활약 중이다.

Fiti는 애플 협력사로 널리 알려진 폭스콘 그룹 산하 기업으로 매출의 80% 이상이 어플라이드 머티어리얼즈와의 수탁생산 협력에서 창출되는 것으로 알려져 있다. C Sun은 PCB 제조용 장비 분야에서 출발해 2023년 TSMC 우수 공급업체에 이름을 올린 대만기업으로 첨단 패키징 관련 장비 분야에서 역량을 키워가고 있다. 2023년 사업보고서에 따르면, 2022년 매출 비중이 10%였던 반도체 장비 사업은 1년 만에 17%로 확대된 것으로 나타났고, 2024년에는 30%를 상회할 가능성이 점쳐지고 있다. ASML 공급업체로 협력 중인 Gudeng Precision과 MIC는 각각 EUV용 마스크 케이스(EUV Pod), EUV장비의 서브시스템 모듈을 수탁생산하고 있다. MIC의 경우, 클린룸 시스템통합 솔루션도 제공하고 있어 TSMC 투자 행보에 영향을 받고 있다.

대만이 세계 주요 반도체 생산기지로 완성도 높은 산업 클러스터를 형성하고 있는 만큼 반도체 제조용 장비 분야 글로벌 기업들의 대만 투자도 활발하다. ASML의 경우, 대만 북부지역에서 2나노 웨이퍼 관련 장비 생산거점을 신설 중이다. 2026년 오픈을 목표로 268억 대만달러(원화로 1조1417억 원)를 투자한 것으로 알려졌다. 식각장비 업체 램리서치의 경우, TSMC의 1나노급 공정 개발과 관련해 대만 내 대규모 R&D센터 설립을 검토 중인 것으로 전해진 바 있다.

유통 구조

현지에 자체 거점을 두고 자사 제품을 직접 유통하는 경우가 아니라면 반도체 장비를 전문적으로 취급하는 대리판매업체나 반도체 분야 시스템통합 솔루션 및 기술지원서비스를 제공하는 업체를 통해 유통하는 것이 일반적이다. 반도체 장비 대리판매시장의 경우, 선발주자들이 시장을 장악하고 있어 후발주자가 진입하기 쉽지 않고 동종상품의 경우 가격경쟁이 벌어질 수 있다는 측면이 있다.

대만 반도체 장비 유통시장에서는 자체 제품을 개발·생산하면서 외국제품도 수입·판매하는 MIC, Scientech, Hermes-Epitek 외에 Spirox, Ampoc와 같이 반도체 장비를 전문적으로 대리판매하는 기업들이 활동 중이다.

관세율 및 인증

대만 HS코드 8486.20의 하위 품목은 다음과 같이 분류돼 있으며 모두 면세품목에 해당한다. 대부분의 품목에 별도 수입규정이 적용되지 않으나 ‘반도체 재료 도핑을 위한 이온 주입 장비’를 반입하려면 대만 원자력안전위원회(NSC)의 승인이 요구된다.

<대만 HS코드 8486.20의 하위 품목 분류>

HS코드

품명

8486.20-00110

반도체 제조용 화학기상증착(CVD) 장비

8486.20-00129

반도체 제조용 물리적 기상증착(PVD) 장비

8486.20-00209

레이저나 기타 광선·광자빔 방식으로 반도체 웨이퍼를 절삭가공하는 장비

8486.20-00316

반도체 재료의 건식식각 패턴 장비

8486.20-00325

반도체 웨이퍼를 식각·스트리핑·세척하는 스프레이 장비

8486.20-00334

반도체 웨이퍼를 습식식각·현상·스트리핑·세척하는 장비

8486.20-00405

반도체 웨이퍼용 에피택셜 증착장비

8486.20-00502

반도체 재료 도핑을 위한 이온 주입 장비

8486.20-00619

반도체 웨이퍼용 스텝 앤 리피트 얼라이너

8486.20-00628

반도체 웨이퍼용 스캐닝 얼라이너

8486.20-00637

반도체 웨이퍼에 패턴을 그리는 전자빔 장비

8486.20-00691

감광성 반도체 재료에 회로 패턴을 투영하거나 그리기 위한 기타 장비

8486.20-00717

반도체 웨이퍼용 스핀 드라이어

8486.20-00726

반도체 웨이퍼에 사진용 감광유제를 도포하는 스피너

8486.20-00735

반도체 웨이퍼용 포토레지스트 도포 장비

8486.20-00806

반도체 웨이퍼의 산화·확산·어닐링을 위한 급속가열장비

8486.20-00904

기타 반도체 장치 또는 전자집적회로 제조용 장비

[자료: 대만 재정부 관무서]

시사점

대만 반도체 산업이 파운드리를 비롯한 팹리스, 후공정 분야까지 고루 발전해 있는 반면, 반도체 제조용 장비 분야는 대외 의존도가 높은 것으로 분석된다. 현지 전자제조설비협회는 2020년 기준 대만 반도체 장비 자급률은 후공정 분야가 약 15%이고 전공정 분야는 불과 1% 수준에 그치기 때문에 분발이 필요하다고 지적한 바 있다.

대만이 반도체 산업의 경쟁 우위 유지에 총력을 기울이고 있으며 2025년 대만 내 반도체 산업 생산액이 역대 최고치 경신을 이어갈 것으로 전망되는 가운데 2024년 9월 누적 HS코드 8486.20의 대만 전체 수입 규모가 전년동기대비 27.1% 감소한데도 불구하고 대 한국 수입은 38.7% 급증하며 전체 대비 대 한국 수입 비중이 3%를 돌파했다는 점이 고무적이다.

대만이 반도체를 ‘5대 신뢰산업’이라는 전략산업 육성·지원정책의 주축으로 삼고 대만산 반도체 장비 채택을 장려한다는 방향을 제시했으며, 단순히 대만기업의 반도체 장비 개발·생산 역량을 강화하는 방식이 아니라 외국기업의 대만 내 투자유치·협력 확대도 도모하고 있다는 점에서 대 대만 반도체 제조용 장비 수출전략을 상호보완적 상생 모델을 구축하는 방향으로 수립할 필요가 있어 보인다.

자료: 대만 공업기술연구원, 대만 트렌드포스, 대만 경제부 국제무역서, 대만 경제부 통계처, 대만 재정부 관무서, 현지언론보도자료(경제일보, 자유시보, 공상시보 등), 업체별 2023년 사업보고서

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (대만 반도체 제조용 장비 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

독일 시스템 반도체 시장 동향

독일 2024-11-14

-

2

일본의 ‘2025년 문제’…초고령사회와 확대되는 시니어 시장

일본 2024-11-14

-

3

AI와 양자컴퓨팅으로 재도약을 노리는 독일 테크 스타트업

독일 2024-11-13

-

4

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

5

대만 반도체 시장동향

대만 2024-10-31

-

6

전기차로의 완전한 전환을 꿈꾸는 덴마크

덴마크 2024-11-15

-

1

2024년 대만 식품산업 정보

대만 2024-08-08

-

2

2024년 대만 화장품 산업 정보

대만 2024-02-06

-

3

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

4

2022년 대만 문화콘텐츠 산업 정보

대만 2022-04-06

-

5

2022년 대만 풍력발전 산업 정보

대만 2022-03-15

-

6

2022년 대만 화장품 산업 정보

대만 2022-02-09

- 이전글

- 다음글