-

2022년 대만 풍력발전 산업 정보

- 국별 주요산업

- 대만

- 타이베이무역관 유기자

- 2022-03-15

- 출처 : KOTRA

-

에너지전환, 탄소중립 정책 목표 아래 해상풍력발전산업 육성에 무게

2026년부터 2035년까지 10년에 걸쳐 15GW 추가 개발 계획

시장 확대 따라 對한국 수입 크게 증가

가. 산업 특성

정책

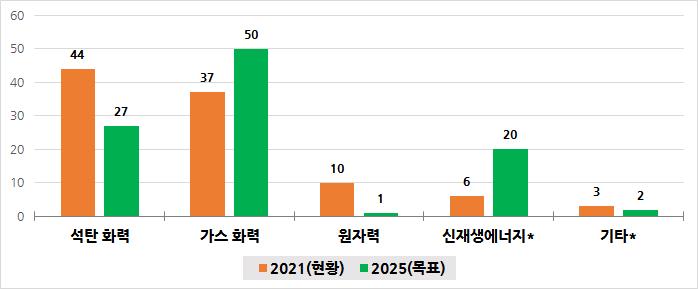

에너지 전환은 대만 차이잉원 정부의 주요 정책 과제 중 하나이다.

2025년까지 풍력·태양광을 중심으로 한 신재생에너지 발전 비중을 전체 발전량의 20%까지 확대하는 것을 목표로 삼고 있다.

<대만의 에너지원별 발전 비중(발전량 기준)>

(단위: %)

주: ‘신재생에너지’는 태양광, 풍력, 폐기물, 바이오매스, 유입식/조정지식/저수지식 수력을 포함.

‘기타’는 석유 화력, 양수식 수력을 포함

[자료: 대만 경제부 에너지국]

대만 정부는 ‘2025 에너지전환’이라는 정책목표 아래 2025년까지 풍력발전 설비용량, 발전량을 각각 6,938MW, 235억 kWh까지 확대한다는 로드맵을 세웠다. 육상풍력보다는 해상풍력에 무게를 두고 있다. 2025년 기준 대만이 목표로 하는 해상풍력의 설비용량·발전량 비중은 전체 풍력발전의 80%를 넘는다. 2021년 기준 해상풍력발전단지 개발 실적은 목표보다 현격히 낮은 수준이어서 남은 기간 동안 속도를 낼 것으로 예상된다.

<대만의 풍력발전 설치 현황과 목표(누적 기준)>

구분

연도

설비용량(MW)

발전량(억 kWh)

육상

해상

육상

해상

현황

2021

796

237

17

5

목표

2025

1,200

5,738

28

207

[자료: 대만 경제부 에너지국]

2026년부터는 2035년까지 10년 간 총 15GW 규모의 해상풍력을 추가 개발할 계획이다. 2026년부터 2년 간격으로 3GW씩 계통연계 예정으로 2022년 3분기 경부터 개발업체 선정에 들어간다.

<대만의 해상풍력발전 추가 개발 계획>

(단위: MW)

연도

2026~2027

2028~2029

2030~2031

2032~2035

추가 개발 설비용량

3,000

3,000

3,000

6,000

개발업체 선정 일정

2022년 3분기

2023년 2분기

2024년 2분기

추후 별도 수립 예정

[자료: 대만 경제부]

2025년까지 목표로 세운 해상풍력 단지 개발계획은 아래 표와 같이 개발업체 선정이 종료된 상태다. 시범단지는 계획대로 2019년에 계통연계를 완료했으나 당초 2020~2022년 계통연계 예정이었던 개발사업들은 각각 1~2년씩 일정이 연기됐다. 코로나19 등에 따른 납품·공사 일정 지연에 기인한 것으로 분석된다.

<대만 해상풍력단지 개발 계획과 추진 현황>

단지명

설비용량

(MW)

발전기 수

개발업체

계통연계 시점

당초 계획

변경 후

海洋

128

22

JERA(捷熱), Macquarie,

Swancor(上緯), Orsted(沃旭)

2019

변경 없음

台電1期

110

21

Taipower(台電)

2020

2021

允能

640

80

WPD(達德)

2021

2022

海能Formosa2

376

47

JERA(捷熱), Macquarie, SRE(上緯新能源)

2020

2022

大彰化東南,

大彰化西南(1단계)

900

111

Orsted(沃旭)

2021

2022

彰芳西島1期

100

10

CIP(哥本哈根基礎建設)

2021

2022

彰芳西島2期

500

52

CIP(哥本哈根基礎建設)

2022

2023

海龍2號, 海龍3號

1,044

74

NPI(北陸), Yushan Energy(玉山能源)

2024

변경 없음

中能

300

31

CIP(哥本哈根基礎建設), CSC(中鋼)

2024

台電2期

294.5

31

Taipower(台電)

2025

大彰化西南(2단계),

大彰化西北

920

-

Orsted(沃旭)

2025~

2026

[자료: 천하잡지(2021.6)]

대만의 해상풍력 단지 개발 정책에는 국산화 규정이 포함돼 있다. 자체 해상풍력발전산업 역량을 강화하기 위한 차원에서 국산화를 요구하는 품목수를 단계적으로 늘려가는 방식이다. 국산화 추진 품목을 총 27개로 구분한 가운데 2021년부터 10개 품목에 대한 국산화를 요구하고 2024년부터는 모든 품목으로 확대 적용한다는 방침이다. 품목별로 특정 제조공법의 기술력을 발전시키는데 초첨을 맞추고 있는데 풍력 타워의 경우 플레이트 롤링, 하부구조물의 경우 용접 관련 공법의 국산화를 도모하는 식이다.

<대만의 해상풍력발전 국산화 로드맵>

국산화 요구 품목

국산화 적용 시점

풍력 타워

2021년부터

(육상 전력설비)변압기, 스위치기어, 배전판

2021년부터

하부구조물

2021년부터

(선박 제조)조사용, 지원용, 정리용, 교통용, 케이블 설치용

2021년부터

(선박 제조)운송용, 설치용

2023년부터

나셀 조립

2023년부터

해저케이블 제조

2023년부터

(풍력발전기 부품)변압기, 배전반, 무정전전원장치, 노즈콘, 케이블, 허브 캐스팅, 파스너

2023년부터

(풍력발전기 부품)기어박스, 발전기, 전력변환장치, 블레이드 및 블레이드용 수지, 나셀 커버, 나셀 베이스 캐스팅

2024년부터

[자료: 대만 경제부 공업국]

2026년부터 추가 개발하는 해상풍력 단지에는 조정된 국산화 규정이 적용된다. 5개 분야에서 총 25개의 핵심 항목을 지정하고, 핵심 항목의 국산화 비율이 최소 60%를 만족하는 것을 골자로 한다. 국산화 비율 60% 초과분에 대해서는 항목별 가산점 부여 기준에 따라 가산점을 적용한다. 예를 들어 핵심 항목에 포함되는 A품목 100개를 사용해 개발하는 해상풍력 단지가 있다고 가정할 때, 국산화 비율 하한선(60%)에 해당하는 60개는 대만에서 생산해야 하고, 나머지 40개에 대해서는 대만에서 생산하는 비율에 따라 가산점을 부여해 단지개발 자격을 심사하는 방식이다.

현실적으로 국산화가 어려운 분야가 있는 점도 고려했다. 기어박스, 풍력발전기, 해저케이블, 부유식 하부구조물, 해상변전소용 전력설비 등에 대해서는 국산화 비율 조건을 설정하지 않고 국산화 이행 계획에 따라 가산점을 부여한다. 국산화가 쉽지 않은 분야에서는 자율적인 국산화를 유도해 산업 발전을 도모한다는 구상이다.

<2026~2035년 추가 개발 해상풍력 단지에 대한 국산화 규정>

분야

핵심 항목

국산화 규정

육상 전력설비

①변압기, ②스위치기어, ③배전판, ④육상 케이블

국산화 비율 60% 초과 시, 항목별로 초과 비율에 따라 가산점 차등 부여

⑤하부구조물

모노파일·자켓 타입의 트랜지션 피스와 파이프,

자켓 타입의 파운데이션

풍력발전기 부품

⑥나셀 조립, ⑦풍력 타워, ⑧변압기, ⑨배전판,

⑩노즈콘 및 나셀 커버, ⑪케이블,

⑫허브 캐스팅 및 나셀 베이스 캐스팅, ⑬전력변환장치 및 무정전전원장치, ⑭블레이드,

⑮파스너, ⑯블레이드용 수지

마린엔지니어링 서비스

⑰해양조사선 관련, ⑱시추선 관련,

⑲하부구조물 설치선 관련,

⑳풍력발전기 설치선 관련,

㉑해저케이블 설치선 관련,

㉒이송선(CTV)·지원선(SOV) 등 작업용 선박 관련

국적선 사용 우선(국적선 없을 시, 대만-외국 기업의 합작법인 소속 선박 사용 가능)

공학설계 서비스

㉓풍력발전기 하부구조 및 기초 관련,

㉔해상변전소 관련, ㉕해저케이블 설치 관련

대만기업 참여 비율 최저 50%

[자료: 대만 경제부 공업국]

주요 이슈

대만 경제부는 자체 '해상풍력발전 기술규격(離岸風電技術規範)'을 마련하고 2026년부터 진행하는 단지개발사업에 강제 적용할 계획이다. 대만 해역의 지리적·기후 여건에 맞는 해상풍력단지 개발 기술규격이 필요하다는 생각에서다. 대만 해상풍력발전 산업은 자체 가치사슬 완성도가 높지 않아 많은 외국기업이 참여해 있는데 태풍·지진 같은 변수를 제외하고 대부분은 업체별 기술규격에 따라 시공되고 있다는 문제점을 안고 있다. 통일된 기준을 마련한다면 안전성을 높일 수 있을 뿐만 아니라 부처 간 이견 발생 소지도 줄일 수 있을 것이라고 대만 정부는 기대하고 있다.

주요 기업 현황

대만은 산관학연이 참여한 협력체를 구성해 해상풍력발전 관련 기술역량 강화와 국산화율 제고를 도모하고 있다. 각각 CSC(철강업체), CSBC(조선업체)가 주도하는 윈드팀(wind team, 해상풍력발전부품 국산화 산업연맹), 마린팀(marine team, 해상풍력발전 마린엔지니어링산업연맹)을 결성해 활동 중이다.

자체 역량을 강화해 나가면서 외국기업과 협력에도 적극 나서고 있다. 철강 분야 정부출자기업으로 윈드팀을 이끌고 있는 CSC는 2024년 계통연계 예정인 해상풍력발전단지(설치용량 300MW) 개발을 위해 덴마크 개발·투자사인 CIP와 협력 중이고, 마린팀의 CSBC는 벨기에 기업과 공동출자로 해상풍력 EPC(설계·조달·시공) 법인을 신설(2019년 2월)한 바 있다. CSBC의 경우 4,000톤급 대형 크레인을 탑재한 해상풍력발전기 설치선 건조 프로젝트도 추진 중이다. 2022년 말 완공 예정이며 2023년에는 실제 작업에 투입한다는 계획이다.

<대만 풍력발전산업 밸류체인>

분류

업체명

탄소섬유

Formosa Plastics(台塑), Swancor(上緯)

수지

Swancor(上緯)

철강재

CSC(中鋼), Hkssteel(新光鋼鐵), ChunYuan Steel(春源)

블레이드

TienLi(天力)

타워

CSMC(中鋼機械), ChinFong(金豐)

캐스팅

YuanJunFong(源潤豐), YeongGuan(永冠), TCS(台灣正昇)

파스너

ChunYu(春雨), Boltun(恆耀)

발전기

TECO(東元)

커넥트 케이블

Sinbon(信邦), Walsin(華新麗華)

전력설비

Fortune(華城), Delta(台達電), Shihlin Electric(士林電機), P-Duke(博大)

음극방식(陰極防蝕)

Fer-Mo(匯茂實業), CSAC(中鋼鋁業)

후육강관

Century(世紀鋼), CTCI(俊鼎), MRY(銘榮元), Tai-Shing(台欣工業)

케이블

Taya(大亞), HongTai(宏泰電工)

하부 구조물

SDMS(興達海基), Century(世紀鋼), MRY(銘榮元), CSSC(中鋼結構)

마린엔지니어링, 육상변전소 EPC

Hwachi(樺棋), CSBC-DEME(台船環海), Boskalis(伯威海事), POSH(保時嘉里潔能), Fortune(華城), TECO(東元), Star Energy(星能)

단지 유지·보수

SRE(上緯新能源)

단지 조사

PDE(環球測繪), Dragon Prince(銓日儀), IOVTEC(國際海洋), DWTEK(玉豐海科), Awareocean(知洋科技), WeatherRisk(天氣風險管理)

발전단지 개발·운영

Taipower(台電), Swancor(上緯), CSC(中鋼), ACC(亞泥), TGC(永傳) 등

[자료: 2020년 대만산업지도(ITIS 외, 2020.10)]

나. 산업의 수급 현황

생산액

2021년 대만의 풍력발전산업 규모는 400억 대만달러(한화 약 1조 7,400억 원)를 돌파했다. 2020년 대비 해외 시장 수요는 둔화됐으나 대만의 해상풍력 시장 확대에 힘입어 두 자릿수 성장세를 이어간 것으로 분석된다. 2022년에는 전체적으로 출하량이 크게 줄어 산업 규모가 360억 대만달러대로 축소될 것으로 전망되고 있다.

<대만 풍력발전산업 생산액>

(단위: 백만 대만달러, %)

주: 부품, 소재, 발전기 시스템 포함. 2022년은 전망치

[자료: ITIS(2022.2)]

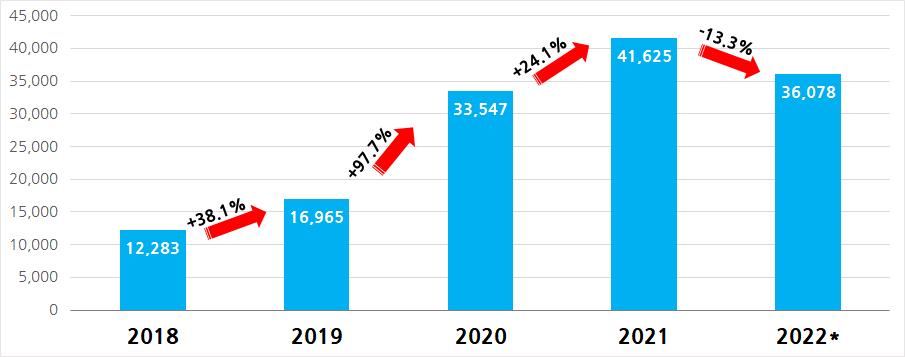

수입

대만 풍력발전 시장은 해상풍력에 집중돼 있고, 이 분야는 자급률이 충분하지 않아 대외 의존도가 높은 단계이다. 대만은 시범단지 개발사업을 일단락 짓고 외국 개발업체가 주도하는 선정 방식 개발사업을 본격화한 만큼 2019년 들어 해상풍력발전 관련 제품 수입이 급증하는 추세를 보였다. 2020년에 15억 달러를 돌파한 데 이어 2021년에는 21억 달러를 넘어섰다.

<연도별 해상풍력발전 관련 제품 수입 동향>

(단위: 천 달러, %)

주: 해상풍력발전 관련 품목에 대한 대만 정부의 HS코드를 기준으로 합산. 품목별 HS코드는 다음과 같음.

△8502.31.00(블레이드 유무를 불문한 나셀+허브 세트) △7308.20.00(풍력 타워)

△7308.90.90(모노파일과 트랜지션 피스) △8412.80.00(풍력 터빈)

△8412.90.00(블레이드·허브) △8483.10.90(고저속 전동축)

△8483.40.90(기어박스) △8501.61.10(영구자석 발전기)

△8544.60.10(해저 케이블) △8537.10.90(계통연계 제어기)

△8905.20.00(자기승강식 작업선) △8905.90.90(다목적선)

[자료: 대만 재정부 관무서]

국가별 수입

국가별 수입 규모는 독일, 한국, 덴마크, 중국, 일본 순으로, 이 다섯 국가로부터의 수입이 전체의 84%를 차지하고 있다. 상위 5개국 가운데 특히 한국, 덴마크로부터 수입이 크게 늘었다.

독일, 덴마크에 대한 주요 수입품목은 나셀+허브 세트이다. 2021년 기준 對독일 수입 중 89%, 對덴마크 수입 중 93%가 나셀+허브 세트였다. 對한국 주요 수입품목은 △풍력 타워 △해저 케이블 △모노파일과 트랜지션 피스로 차이를 보인다. 對중국 주요 수입품목은 △계통연계 제어기(47% 비중) △모노파일과 트랜지션 피스(36% 비중)이며, 對일본은 △기어박스(35% 비중) △계통연계 제어기(33% 비중)로 구성돼 있다.

인도네시아는 상위 10개국 중 전년대비 증가율이 가장 높았다. 2020년에 수입실적이 없었던 풍력 타워를 5,782만 달러 수입한 데 기인한다.

<해상풍력발전 관련 국가별 수입 현황>

(단위: 천 달러, %)

순위

국가명

수입액(2021년)

증감률(전년대비)

비율(전체 대비)

1

독일

486,741

14.7

23.1

2

한국

474,999

144.8

22.6

3

덴마트

390,857

223.2

18.6

4

중국

296,571

31.7

14.1

5

일본

120,542

-49.2

5.7

6

인도네시아

62,179

73,051.8

3.0

7

미국

58,113

35.0

2.8

8

노르웨이

52,895

8,459.1

2.5

9

베트남

25,330

-54.0

1.2

10

폴란드

18,974

232.1

0.9

소계(1~10위)

1,987,201

52.1

94.4

주: 해상풍력발전 관련 품목에 대한 대만 정부의 HS코드를 기준으로 합산(HS코드는 상동)

[자료: 대만 재정부 관무서]

품목별 수입

2021년 기준 상위 3개 품목(①나셀+허브 세트 ②계통연계 제어기 ③모노파일과 트랜지션 피스)이 전체 수입의 67%를 차지했다.

차이잉원 정부 들어 해상풍력발전사업이 본격화된 만큼 2016년부터 5년 간(2021년까지) 전품목의 연평균 성장률(CAGR)은 41%에 달했다. 이 중에서도 특히 나셀+허브 세트, 풍력 타워, 다목적선은 각각 87%, 565%, 159% 증가했다.

위에 언급한 품목의 1위 수입대상국은 각각 △나셀+허브 세트: 독일(53% 비중) △계통연계 제어기: 중국(46% 비중) △모노파일과 트랜지션 피스: 한국(37% 비중) △풍력 타워: 한국(78% 비중) △다목적선: 노르웨이(81% 비중)로 형성돼 있다.

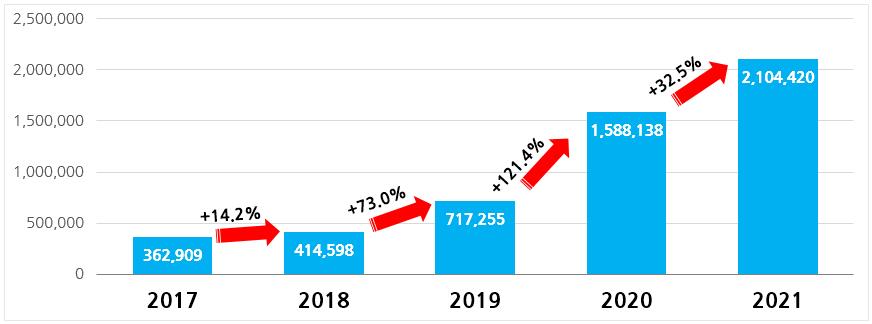

<해상풍력발전 관련 품목별 수입 동향>

(단위: 천 달러)

품목

2017

2018

2019

2020

2021

나셀+허브 세트

1,466

11,476

171,127

424,008

816,877

계통연계 제어기

130,938

153,719

182,458

229,355

303,776

모노파일과 트랜지션 피스

73,957

79,454

210,419

618,748

295,160

풍력 타워

126

1,654

3,274

74,331

273,934

해저 케이블

1,874

1,167

772

8,035

145,356

기어박스

84,823

115,481

92,454

79,396

103,943

다목적선

6,895

-

2

505

62,813

고저속 전동축

39,040

36,121

38,614

39,175

53,571

블레이드·허브

11,766

13,186

16,791

99,326

37,323

풍력 터빈

726

672

1,156

6,646

11,655

자기승강식 작업선

11,109

1,627

143

8,587

-

영구자석 발전기

189

41

45

26

12

합계

362,909

414,598

717,255

1,588,138

2,104,420

주: 해상풍력발전 관련 품목에 대한 대만 정부의 HS코드를 기준으로 합산(HS코드는 상동)

[자료: 대만 재정부 관무서]

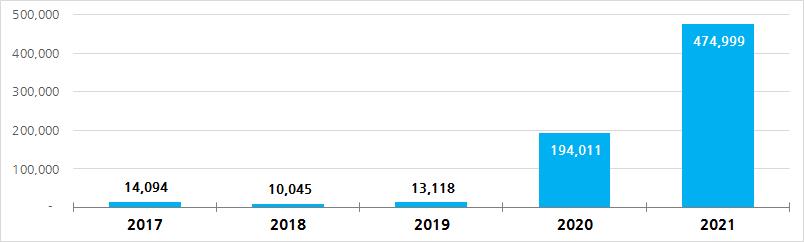

對한국 수입

대만의 對한국 수입은 2020년부터 본격화되기 시작해 2021년에는 전년대비 약 145% 증가했다. 품목별로 풍력 타워, 해저 케이블, 모노파일과 트랜지션 피스가 전체 수입의 98% 이상을 차지한다. 이 가운데 풍력 타워가 전체의 45%를 차지하며, 2021년 수입은 전년대비 245% 급증했다. 블레이드·허브, 고저속 전동축의 경우, 전체 대비 비율은 낮으나 전년대비 수입 규모가 크게 늘었다.

<해상풍력발전 관련 對한국 수입 동향(상), 품목별 2021년 수입 현황(하)>

(단위: 천 달러)

(단위: 천 달러, %)

품명

수입액(2021년)

비율

증감률

풍력 타워

213,852

45.0

245.4

해저 케이블

144,424

30.4

25.6

모노파일과 트랜지션 피스

108,560

22.9

-10.7

계통연계 제어기

4,696

1.0

18.9

블레이드·허브

1,178

0.2

584.9

고저속 전동축

1,102

0.2

262.5

기어박스

718

0.2

1.8

풍력 터빈

467

0.1

전년 수입실적 없음

영구자석 발전기

2

0.0

전년 수입실적 없음

합계

474,999

100.0

144.8

주: 해상풍력발전 관련 품목에 대한 대만 정부의 HS코드를 기준으로 합산(HS코드는 상동)

[자료: 대만 재정부 관무서]

수출

2021년 수출은 총 12억 5,662만 달러로 전년대비 40.3% 증가했다. 품목별로 계통제어 연계기, 기어박스가 각각 전체의 1/3 이상을 차지한다. 2021년에는 1위 수출품인 계통제어 연계기가 전년대비 91.2% 급증하며 전체 성장세를 견인했다. 국가별로는 대미 수출이 전체의 43%에 달하고, 대중 수출이 22% 비중으로 뒤를 잇는다. 대미 수출에서는 계통제어 연계기가 과반(54%)을 차지하며, 대중 수출에서는 기어박스가 과반(58%)을 차지하고 있다.

<대만의 해상풍력발전 관련 품목별·국가별 수출동향(2021년 기준)>

(단위: 천 달러, %)

순위

품목별

국가별

품명

수출액

비중

주요 수출대상국(비중)

국가명

수출액

비중

1

계통제어 연계기

478,479

38.1

미국(61.2)

미국

540,783

43.0

2

기어박스

421,009

33.5

중국(38.6)

중국

278,658

22.2

3

모노파일과 트랜지션 피스

214,390

17.1

미국(57.8)

한국

54,527

4.3

4

고저속 전동축

87,989

7.0

중국(55.4)

일본

52,355

4.2

5

블레이드·허브

37,493

3.0

미국(28.0)

필리핀

43,447

3.5

총계

1,256,618

[자료: 대만 재정부 관무서]

다. 진출 전략

SWOT 분석

Strength

Weakness

- 소재, 정보통신부품, 금속 부품의 GVC 참여(풍력발전산업 가치사슬에 바로 투입 가능)

- 육상 풍력발전 분야에서 풍부한 경험

- 부품의 현지 조달로 운송·유지·보수 비용 절감 가능

- 초기 발전 단계로 자생력 미흡

- 자금 투자 여력 부족

- 풍력발전기 테스트/인증 플랫폼 미비

Opportunities

Threats

- 세계 해상풍력발전 설비용량 확대 전망

- 해상풍력발전에 적합한 환경조건으로 정부 차원의 산업 육성 적극 추진

- 세계적으로 블레이드, 타워, 하부구조물의 현지 조달 비율 제고 추세(운송비용 부담 경감 효과)

- 주요 글로벌 풍력발전기 업체가 해상풍력발전 시장을 점유

- 외국 해상풍력발전기업의 경쟁우위와 높은 산업생태계 완성도

- 주변 국가(한·중·일)와의 경쟁 심화

주: 현지 관점 기준

[자료: 대만 경제부 공업국]

진출전략

대만은 ‘2025 에너지전환’, ‘2050 탄소중립’이라는 정책 목표 아래 해상풍력발전산업을 적극 육성하고 있다. 2026~2035년 해상풍력발전단지 개발계획을 당초 10GW 규모에서 15GW 규모로 늘릴 만큼 풍력자원이 풍부하고 성장 잠재력이 큰 시장이기도 하다.

그러나 국내 기술성숙도가 충분히 올라오지 않은 분야가 있는 만큼 대외 의존도가 높은 상황이다. 한국기업도 풍력 타워, 하부구조물, 해저케이블 분야에서 대만 해상풍력 시장에 진출해 활약하고 있다. 한편, 공공사업에서 국내기업보다 외국기업이 참여하는 지분이 클 경우 현지 업계의 불만이 제기될 수 있는데, 실제로 해상풍력 개발 사업이 본격화된 이후 외국기업의 수주가 많아지자 실질적으로 외국기업만 살찌우고 있다는 지적도 나온 바 있다. 업체 간, 기관·단체 간 교류·협력 증진을 통한 상생발전 네트워크 구축도 필요해 보인다.

자료: 경제부 공업국, 경제부 에너지국, 재정부 관무서, ITIS, WindTaiwan, 환경정보센터, 현지 언론 보도(경제일보, 공상시보, 중앙통신사, 자유시보), 타이베이무역관 자체 자료

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022년 대만 풍력발전 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 의료산업 동향

중국 2022-01-17

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2022년 대만 화장품 산업 정보

대만 2022-02-09

-

1

2025년 대만 의료산업 정보

대만 2025-03-13

-

2

2024년 대만 식품산업 정보

대만 2024-08-08

-

3

2024년 대만 화장품 산업 정보

대만 2024-02-06

-

4

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

5

2022년 대만 문화콘텐츠 산업 정보

대만 2022-04-06

-

6

2022년 대만 화장품 산업 정보

대만 2022-02-09