-

2024년 이집트 자동차 산업 정보

- 국별 주요산업

- 이집트

- 카이로무역관 문숙미

- 2024-11-04

- 출처 : KOTRA

-

이집트 2023년 판매차량 90만대 수준으로 감소세, 향후 점진적 상승 기대

이집트 작은 규모의 시장이나 미래 가능성 높아 글로벌 자동차 제조사가 경쟁하는 시장

이집트 자동차 시장 개요

이집트 재무부에 따르면, 이집트 제조업은 전체 GDP의 15~16%를 차지하고 있고, 자동차 산업은 총 GDP의 3~4%를 차지하고 있다. 이집트 통계청(CAPMAS)에 따르면, 2023년 이집트의 전체 등록 차량은 삼륜, 이륜차를 포함해 약 995만 대 수준으로, 2019년 역대 최대치인 1150만 대를 기록한 이후 예전 수준을 회복하지 못하고 있다. 2024년은 그동안의 경제 위기에서 다소 벗어나며 등록 차량 대수가 다소 상승할 것으로 전망된다.

<이집트의 연도별 자동차 등록대수>

(단위: 천 대, %)

구분

2019년

2020년

2021년

2022년

2023년

등록차량

11,495

10,801

10,909

9,941

9,945

증감률

5.5

△6.1

0.9

△8.9

0.4

[자료: 이집트 통계청, KOTRA 카이로 무역관 편집]

전체 등록 차량 감소는 신차 판매가 부진한 데 따른다. EIU에 따르면, 이집트의 신차 판매는 변동성이 큰 시장이다. 승용차의 경우 2015~2017년 지속된 하락 이후 회복세를 보이다 2020~2021년의 1/3 수준으로 반등했으나, 2022~2023년 다시 40% 이상 감소했다. 트럭, 버스 등 상업용 차량의 경우도 승용차와 유사한 패턴을 보인다. 최근 트럭 및 버스 판매량도 부진해 2014년 판매량의 22% 수준, 2021년의 1/3 수준에 머물러 있다.

반면 이집트는 작은 시장 규모에도 불구하고 젊은 인구가 많고 EU 및 터키 등 다양한 FTA를 체결하고 있어 글로벌 자동차 제조사에 매력적인 시장으로 여겨진다. 다양한 글로벌 자동차 제조사들이 진출 계획을 발표하고 있다.

신규 자동차 판매 현황

AMIC(Automotive Marketing Information Council)에 따르면, 2023년 전체 자동차 판매량은 지난해 18만4771대 대비 51.1% 감소한 9만359대를 기록했다. 이는 2023년 판매 대수의 2021년의 1/3 수준에도 못 미치는 수준이다. 이는 2023년 극심한 외화 부족 및 높은 인플레이션 등으로 수입 제한으로 신차 판매가 크게 제한된 데 기인한다.

차량별 판매 비중은 승용차가 전체의 76.6%로, 화물차가 14.1%, 버스가 9.4%를 기록하고 있다. 판매 대수로는 승용차가 6만9175대를 판매하면서 지난해 대비 48.3% 감소했고, 화물차는 1만2723대를 판매해 지난해 대비 62.1% 감소, 버스는 8461대가 팔리면서 지난해 대비 판매량이 51.2% 감소했다.

반면 2024년 1~8월간 자동차 판매량은 4만7322대로 지난해 대비 15.8% 증가했다. 차량별로는 승용차만 24% 증가했고, 버스와 화물차는 각각 16%, 4% 감소했다.

<이집트의 최근 자동차 판매량>

(단위: 대, %)

No.

구분

2021

2022

2023

2024(1~8월)

판매량

증감률

판매량

증감률

판매량

증감률

판매량

증감률

1

승용차

215,072

28.2

133,857

-37.8

69,175

-48.3

47,322

24

2

화물차

49,957

35.0

33,570

-32.8

12,723

-62.1

7,741

-4

3

버스

25,817

-2.3

17,344

-32.8

8,461

-51.2

4,202

-16

합계

290,846

25.8

184,771

-36.5

90,359

-51.1

59,265

15.8

* 주: 2024년은 전년 동기 대비 증감률

[자료: AMIC, KOTRA 카이로 무역관 편집]

자동차 종류별 동향

승용차 시장

이집트는 작은 시장 규모에도 불구하고 많은 글로벌 제조사가 경쟁하고 있다. 아직 로컬 브랜드의 승용차는 없는 상황이며, 대부분 글로벌 브랜드의 자동차를 조립 생산하고 있다. 이들은 최근 몇 년간 판매감소를 겪고 있다. 2024년 8월에는 지난해 대비 회복세를 보이고 있지만 외환위기 이전인 2021년 수준에는 못 미치고 있다.

AMIC에 따르면, 2024년 8월 승용차의 시장점유율은 일본 닛산이 19.9%로 1위, 중국 체리가 15.3%로 2위, 한국 현대가 12.6%로 3위를 기록하고 있다. 반면 2021년 시장점유율 1위를 기록했던 쉐보레가 2024년 8월 11위를 기록하며 판매가 전무한 상황이다. 시장 점유 상위 브랜드는 현지 생산 브랜드가 대다수를 이룬다.

현지의 대표적인 자동차 제조사는 및 수입·유통기업으로는 Ghabbour(GB Auto)가 있다. 이 기업은 한국의 현대, 중국의 Cherry 자동차와 파트너쉽을 맺고 조립 생산 및 독점 유통하고 있다. 또 다른 대표 기업은 Mansour 자동차로, GM 쉐보레, 스텔란티스 푸조, 영국 MG, 일본 ISUZU 브랜드의 유통을 맡고 있다. 기아 자동차는 EIM이 독점 유통하고 있다.

<이집트 상위 12위 승용차 제조사별 판매 규모>

(단위: 대, %)

No.

제조사

2021

2022

2023

2024(1~8월)

판매량

증감률

점유율

판매량

증감률

점유율

판매량

증감률

점유율

판매량

증감률

점유율

1

닛산

26,719

53.9

9.2

24,013

-10.1

13

13,612

-43.3

15.1

9,434

20.7

19.9

2

체리

16,314

65.7

5.6

18,866

14.4

10.7

10,209

-45.3

11.3

7,247

23.1

15.3

3

현대

25,226

28.7

8.7

10,285

-59.2

5.6

5,420

-47.3

6.0

5,981

155.5

12.6

4

토요타

26,282

64.3

9

15,112

-42.5

8.2

7,533

-50.2

8.3

4,223

65.7

8.9

5

MG

23,600

55.3

8.1

11,359

-51.9

6.1

5,692

-49.9

6.3

3,914

52.9

8.3

6

기아

16,478

57.9

5.7

8,068

-51

4.4

4,734

-41.3

5.2

3,122

41.7

6.6

7

BYD

6,697

63.7

2.3

5,349

-20.1

2.9

3,982

-25.6

4.4

3,020

-3

6.4

8

르노

8,280

-51.6

2.8

5,157

-37.7

2.8

4,189

-18.8

4.6

1,600

-51.6

3.4

9

스즈키

21,825

881.3

7.5

20,237

-7.3

11

5,525

-72.7

6.1

1,598

46.3

3.4

10

미쓰비시

-

-

-

2,862

100

1.5

2,625

-8.3

2.9

1,103

-26.9

2.3

11

쉐보레

51,327

396.4

17.6

32,544

-36.6

17.6

10,095

-69

11.2

0

0

0

12

씨트론

-

17.9

2.2

3,204

-49.5

1.7

2,730

-14.8

3

0

0

0

13

기타

21,807

11.5

7.5

27,715

27.1

15

14,013

-49.4

15.5

3,293

-5.2

7

* 2024년 증감률은 전년 동기 대비 수치

[자료: AMIC, KOTRA 카이로 무역관 편집]

최근 이집트의 자동차는 현지 생산 소형 자동차가 두각을 나타내고 있다. 이는 최근 소비자가 구매력이 약해진 상황을 반영하고 있다. 또한 SUV도 인기다. 이집트의 대가족 문화, 열악한 도로사정으로 차제가 높은 차량에 대한 선호가 높아지고 있다.

상업용 및 기타 차량 시장 특징

승용차 시장과 유사하게 상업용 차량도 지난 2년 간 외화 부족 및 이집트 파운드화 가치 하락으로 시장이 위축됐다. 판매량은 지난 4년 간 꾸준히 성장해 오다 2022~2023년에 40% 이상 감소했다. 2024년 8월 트럭 판매량은 지난해 같은 기간 8094대에서 7741대로 4.4% 감소했다.

<이집트 최근 3개년 트럭 판매 추이>

(단위: 대, %)

No.

구분

2021

2022

2023

2024(1~8월)

판매량

증감률

판매량

증감률

판매량

증감률

판매량

증감률

1

화물차

49,957

35.0

33,570

-32.8

12,723

-62.1

7,741

-4.4

총 자동차 합계

290,846

25.8

184,771

-36.5

90,359

-51.1

59,265

15.8

* 2024년은 전년 동기 대비 증감률

[자료: AMIC, KOTRA 카이로 무역관 편집]

트럭의 경우 농촌을 중심으로 픽업 트럭 수요가 높다. 이집트의 도시화율은 43%로 농촌 비율이 높다. 농촌에는 도로 사정이 좋지 않고 대중교통 인프라도 매우 부족해 픽업 트럭 선호도가 높다.

트럭에서는 쉐보레가 선두를 달리고 있다. 특히 T-Series 픽업트럭이 꾸준한 베스트셀러 자동차로 2024.8월 70%를 점유하고 있다. 다음은 JMC가 13%, 벤츠가 6%, JMC 도요타와 미쓰비시가 각각 6% 기록하고 있다. 모델별로는 쉐보레 TFR Single CAB이 54%, RT95 AC가 23%로 1위, 2위를 차지하고, 도요타 Hilux가 16%, Boarding이 7%를 점유하고 있다.

<2024년 1~8월 트럭 종류별 판매대수 및 시장점유율>

(단위: 대, %)

No.

구분

판매대수

점유율

No.

구분

판매대수

점유율

1

Mini Pickup/Van

86

1.1

4

Light Medium Truck

1,969

25.4

2

Pick-up

5,276

68.2

5

Medium Truck

32

0.4

3

Light Truck

111

1.4

6

Heavy Truck

267

3.4

합계 (판매대수)

7,741(100%)

* 2024년은 전년 동기 대비 증감률

[자료: AMIC, KOTRA 카이로 무역관 편집]

<이집트 상위 10위 트럭 제조사별 판매 규모>

(단위: 대, %)

No.

제조사

2021

2022

2023

2024(1~8월)

판매량

증감률

점유율

판매량

증감률

점유율

판매량

증감률

점유율

판매량

증감률

점유율

1

Chevrolet

3,434

-3.2

7%

709

-79.4

69

717

1.1

57

767

-26.0

70

2

JMC

96

-

2

62

-35.4

6

362

483.9

29

137

-

13

3

Mercedes

33

-52.9

1

11

-66.7

1

53

381.8

4

67

318.8

6

4

Toyota

199

49.6

5

70

-64.8

7

49

-30.0

4

62

-72.2

6

5

Mitsubishi

0

0.0

0

40

-

4

12

-70.0

1

44

-

4

6

Hyundai

8

-38.5

0

19

137.5

2

3

-84.2

0

5

150.0

0

7

Sino Truck

0

0.0

0

0

0.0

0

0

0.0

0

5

-

0

8

Volvo

11

-35.3

0

1

-90.9

0

28

2,700

2

3

0.0

0

9

Suzuki

105

-45.3

2

104

-1.0

10

9

-91.3

1

0

-100.0

2

10

SHACMAN

6

-

0

0

-100.0

0

0

0.0

0

0

-100.0

0

* 2024년은 전년 동기 대비 증감률

[자료: AMIC, KOTRA 카이로 무역관 편집]

상업용 차량(버스)

이집트의 버스 판매량은 2021년 이래 지속 감소세이며 2023년 8,461대를 기록, 2024년 1~8월 4,202대로 2023년 동기 대비 보다 16% 낮은 수치이다. 제조사 기준 버스는 쉐보레가 30로 `위, Golden Dragon이 22%, King Long사가 16%로 각각 3위, 4위를 기록했다.

<이집트 최근 3개년 버스 판매 추이>

(단위: 대, %)

No.

구분

2021

2022

2023

2024(1~8월)

판매량

증감률

판매량

증감률

판매량

증감률

판매량

증감률

1

버스

25,817

-2.3

17,344

-32.8

8,461

-51.2

4,202

-16

총 자동차 합계

290,846

25.8

184,771

-36.5

90,359

-51.1

59,265

15.8

* 2024년은 전년 동기 대비 증감률

[자료: AMIC, KOTRA 카이로 무역관 편집]

이집트의 버스 시장은 마이크로 버스가 가장 큰 비중을 차지하고 있다. 이 버스는 한국의 마을버스와 같이 지역 곳곳을 이동하는 대중교통 수단이다. 또한 관광대국답게 관광버스 비중이 두 번째로 높으며 관련 차종이 다양하다. 가장 높은 비중은 도요타가 Hiace가 차지하고 있다.

<2024년 1~8월 버스 종류별 판매대수 및 시장점유율>

(단위: 대, %)

No.

구분

판매대수

점유율

No.

구분

판매대수

점유율

1

Transport Micro Micro

718

17

6

Transport Midi

144

3

2

Tourism Micro

686

16

7

Tourism Maxi

179

4

3

Transport Micro

1,911

46

8

Transport Maxi

-

0

4

Tourism Mini

152

4

9

Transport Maxi-City

9

17

5

Transport Mini

403

10

합계

4,202

100

[자료: AMIC, KOTRA 카이로 무역관 편집]

<이집트 상위 10위 버스 제조사별 판매 규모>

(단위: 대, %)

No.

제조사

2021

2022

2023

2024(1~8월)

판매량

증감률

점유율

판매량

증감률

점유율

판매량

증감률

점유율

판매량

증감률

점유율

1

Chevrolet

629

6.4

23

341

-45.8

25

24

-93.0

3

182

-

30

2

Golden

Dragon

148

-54.2

6

109

-26.4

8

270

147.7

34

130

136.4

22

3

King Long

268

-43.5

10

199

-25.7

15

106

-46.7

13

95

-22.8

16

4

Toyota

838

228.6

31

203

-75.8

15

208

2.5

26

75

-51.9

13

5

FOTON

23

-

1

0

-100.0

0

27

-

3

61

52.5

10

6

Mitsubishi

36

-

1

36

0.0

3

16

-55.6

2

35

-28.6

6

7

Mercedes

14

-12.5

1

18

28.6

1

19

5.6

2

19

-13.6

3

8

Geyushi

0

0.0

0

0

-

0

0

-

0

2

-

0

9

Hyundai

12

-58.6

0

11

-8.3

1

5

-54.5

1

1

-93.8

0

10

Volvo

8

-

0

3

-62.5

0

6

100.0

1

1

-50.0

0

* 2024년 증감률은 전년 동기 대비 수치

[자료: AMIC, KOTRA 카이로 무역관 편집]

차량별 향후 시장 전망

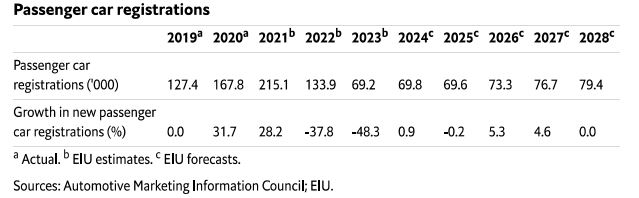

승용차

2006~2016년간 2배로 증가했지만, 최근 몇 년간 정체를 보인다. 러-우 사태 이후 높은 인플레이션(특히 식품 가격 상승)과 통화 절하로 자동차 판매가 위축됐고, 2023년 중동사태로 예멘 후티 반군의 수에즈 통항 선박 공격, 지정학적 불안으로 유럽 및 북미 관광객 수 회복이 더딘 상황이다. EIU는 2024년 판매량이 약 1%의 플러스 성장을 전망하고 있다. 경제적 불확실성으로 인해 2025년까지 시장이 정체될 것으로 전망하고 있고 2024~2028년에는 연평균 2.8%의 성장해 2028년 약 17만9000대 판매를 예상한다.

2023년 연간 판매량은 6만9000대로 2014년의 1/4 수준에 그쳤다. 최근 이집트 정부가 외환위기로 차량 수입을 제한해 수요가 눌려 있는 상황이지만, 높은 인플레이션으로 가처분 소득이 감소하며 신차 구입 여력이 낮아진 상황이다. 빠르게 증가하는 젊은 인구가 이집트 시장의 매력적인 면이지만 이 시장이 잠재력에 도달하기까지 시간이 소요될 것으로 예상된다. 또한 인구 증가율도 점차 낮아져 2024~2028년 1.8%를 유지할 전망이다. 보급률 기준으로는 현재 인구 1000명당 63대에서 2028년 1000명당 68대 수준을 유지할 전망이다.

<이집트 연도별 승용차 판매대수 추이 및 전망>

(단위 : 천 대 : %)

[자료: EIU]

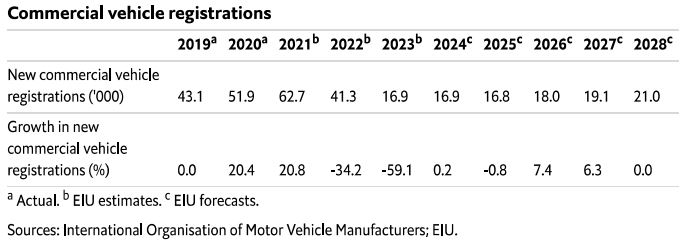

상업용 차량

EIU는 2024년에도 상업용 차량의 판매 침체가 유지될 것으로 예상되며, 올해 전체 0.2%의 미미한 성장에 그칠 것으로 예상한다. EIU는 이집트의 실질 GDP 성장률이 완만하게 성장해 2025~2028년까지 연평균 4.5%씩 빠르게 성장할 것으로 보고 있고, 이에 더해 글로벌 교역량 회복을 전제로 상업용 차량의 2023~2024년 2년간 연평균 4.5% 성장을 기대하고 있다. 2025년 이후 가속화되면서 5년 간 상업용 차량이 연평균 7.9%의 성장을 기록할 것으로 전한다.

<이집트 연도별 상업용 차량 판매대수 추이 및 전망>

(단위 : 천 대, %)

[자료: EIU]

자동차 현지 생산 동향

이집트의 승용차 시장은 글로벌 브랜드의 현지 조립 생산 차량과 수입 차량으로 이원화돼 있다. 현지 생산은 대체로 이집트 기업과 글로벌 자동차 제조사와 라이센스 계약을 통해 진행되고 있다. 현재 이집트에는 15개의 조립 공장이 있고, 75개의 부품기업이 있다. 현지 생산 비중은 승용차의 경우 40%, 상용차의 경우 90%가 현지 생산되고 있다. 이집트에서 생산하고 있는 글로벌 제조사는 GM, 현대, 폭스바겐, BMW, 도요타, 닛산 등이 있다.

OICA(International Organization of Motor Vehicle Manufacturers)에 따르면, 이집트는 2022~2023년 외환위기 시기에 국내 조립 생산 차량도 공급 부족 상황에 직면했다. 국내 제조 자동차는 전량 국내에 공급하고 있다. 2022~2023년에는 외화 부족 및 인플레이션으로 가격이 급등하면서 판매량 급감했고 생산량도 동반 감소했다. 이후에는 외환 위기로 부품 수입 공급이 원활치 않았던 것도 내수 생산량 감소에 영향을 미쳤다.

앞서 언급했던 것과 같이 이집트의 최대 자동차 조립 생산기업이자 수입기업은 GB Auto며 GB Auto는 한국 현대자동차와 중국의 Geely, Marcopolo라는 브라질 버스를 조립 생산하고 있다. 또한 일본의 마즈다 등 다수의 글로벌 브랜드도 수입 유통하고 있다.

반면 직접 진출사례는 GM의 세보레는 가장 오래전 진출했고 만수르 그룹과 파트너쉽을 체결해 승용차와 버스를 조립 생산하고 있다. GM이 오펠 브랜드도 소유하고 있었으나 지금은 스텔란티스로 매각됐고, 현지 조립 생산공장을 보유하고 있다.

이집트 전체 자동차 시장은 점차 현지 조립판매 차량 비중이 늘고 있다. 2021년 조립차량은 39.8%에서 2024년 1~8월 57.5%로 상승했고 반면 완성차량 비중은 낮아지고 있다.

<자동차 국내생산 VS 수입차량 시장규모>

(단위: 대, %, %)

구분

2021

2022

2023

2024(1~8월)

판매량

증감률

비중

판매량

증감률

비중

판매량

증감률

비중

판매량

증감률

비중

국내 조립차량

(CKD)

115,697

20.0

39.8

93,578

-19.1

50.6

48,831

-47.8

54.0

34,093

15.6

57.5

수입 완성차량

(CBU)

175,149

28.0

60.2

91,193

-47.9

49.4

41,528

-54.5

46.0

25,172

16.1

42.5

합계

290,846

24.7

100

184,771

-36.5

100

90,359

-51.1

100

59,265

15.8

100

[자료: AMIC]

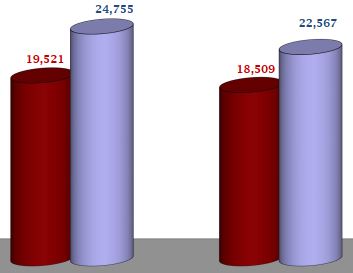

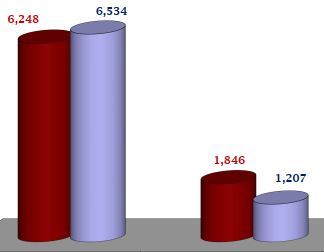

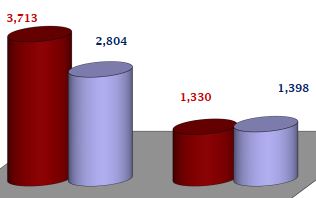

<2024.8월, 전년 동기 대비 현지 생산 차량 및 수입 차량 판매 비교>

(단위: 대)

승용차

트럭

버스

*2023년 전년 동기 대비 비교 수치, 빨간 막대는 2023, 보라색 막대는 2024 수치임

[자료: AMIC]

정부정책

관세

수입 자동차에 대한 관세는 엔진 용량에 따라 40~135%로 상이하며, 추가로 개발세(Development Fee) 테이블세(Table Tax) 등의 특별세와 이에 더해 부가세(14%)가 부과된다. 이집트는 FTA 체결국인 EU 및 튀르키예산 수입 자동차에 대한 무관세를 적용하는 반면, 한국은 FTA 미체결국으로 높은 관세를 부과하게 된다.

<이집트 수입 자동차 관세율>

엔진 용량

관세

개발세(Development Fee)

Table Tax

VAT

1600CC 미만

40%

3%

1%

14%

1600CC 이상 2000CC 미만

135%

5%

15%

2000CC 이상

135%

8.5%

30%

[자료: Autozone]

통관 - 관세법 제207호에 따른 새로운 사전 화물 정보(ACI)

2020년 11월 12일 △외국인 투자 장려, △국제 무역 관련 절차 통일 및 단순화, △통관 운영 및 절차 간소화, △관세 환급 절차 개선 등을 목표로 하는 ‘관세법 제207호’가 발효됐다. 동 법은 특히 밀수업자에 대한 처벌을 명확히 해 부패를 줄이고 수출입 활동을 보다 효율적으로 통제해 상품의 신속한 반출을 촉진하고자 개정된 통관 감사 프로세스를 도입했다.

새로운 법의 핵심 조항은 수입업자 또는 수입업자의 대리인은 상품이 선적되기 48시간 전에 상품과 관련된 문서를 세관 당국에 제출해 상품에 초기 세관 등록 번호(ACID, Advanced Cargo Information Declaration)를 표시하도록 요구, ACID는 수입되는 모든 물품에 대한 모든 선적 서류에 표기 및 발송인에게 통보돼야 하며, 그렇지 않은 물품은 이집트 항구 양하 불허 및 운송인의 책임과 비용으로 다른 곳에 재선적해야 한다.

새로운 관세법 발효 후 이집트 관세청(ECA)은 법에 명시된 조치를 제정하기 위한 관련 규정 마련을 약속했으나 아직 진행 중이다.

수입규제

최근 외화부족으로 인한 차량공급 제한, 유통업체의 가격 인상, 정부의 수입산 자동차 억류 조치 등으로 간접적 수입 규제가 잦은 상황이다.

현지 생산 확대, 친환경 차량 보급, FDI 유치로 자동차 제조업 육성

이집트의 자동차 제조는 단순 조립 수준에 머물고 있다. 이에 정부는 ’22년 6월 자동차 산업 발전전략(Automotive Industry Development Strategy)’을 수립하고, 자동차 부품 현지화를 통한 자국 내 부가가치 창출과 기후변화 대응을 위한 전기차 산업 육성 등을 추진하며, 이를 통한 자동차 수출국으로 전환을 목표로 하고 있다. 구체적으로는 국내에서 연간 50만 대 생산해 이 중 10만 대 수출을 목표로 하고 있다.

자동차개발프로그램(AIDP, Automotive Development Program)을 통해 국내 부품 사용률 45% 충족 시 다양한 인센티브를 지원할 예정이다. 궁극적으로는 전기차 육성에 활용할 예정이지만 초기에는 승용차, SUV, 마이크로 버스 제조에도 인센티브를 지원할 예정이다. 정부는 현지 부품 제조를 독려하며 자동차 제조사의 현지 부품 조달 비율에 따라 수입 부품에 대한 관세 할인율을 10~80%까지 차등 적용하고 있다.

<이집트 자동차 제조업 투자기업 관세 할인율>

현지 부품 조달 비율

관세 할인율

현지 부품 조달 비율

관세 할인율

20% 이하

10%

41 ~ 50%

50%

20 ~ 30%

30%

60% 이상

80%

31 ~ 40%

44%

[자료: 이집트 투자청(GAFI)]

정부는 ’24/25년 회계연도 정부 예산에 자동차 산업전략 지원금으로 5억 이집트 파운드(1000만 달러)를 배정했다. 정부 예산안에 특정 산업을 명시해서 예산을 배정한 것은 자동차 산업이 유일하다. 이외 산업 공통 경기 부양 예산으로 수출 부담금 환급 촉진에 약 5억 달러, 산업 부문의 전기 요금 지원금 약 1억 달러, 산업 및 농업 등 생산 부문 금융시설 이자 보조금에 약 2억 달러를 배정했다.

수입 동향

<최근 3개년 자동차(제87류)의 상위 품목별 수입 규모 및 동향>

(단위: US$ 백만, %)

No.

HS

구분

2021

2022

2023

2024(1~8월)

코드

금액

증감률

금액

증감률

금액

증감률

비중

금액

증감률

비중

-

총합

4,329

14.6

2,472

-42.9

2,521

2.0

100.0

1,554

83.5

100.0

1

8703

승용차

3,798

33.3

2,069

-45.5

2,322

12.2

92.1

1,454

91.6

94.0

3

8704

화물차

463

12

382

-17.5

178

-53.5

7.1

87

10.1

6.0

4

8702

상업용 자동차

68

-70.5

21

-68.6

21

-1.1

0.8

13

44.4

1.0

[자료: GTA(‘24.10월)]

<승용차(HS Code 8703)의 최근 3개년 상위 10개국별 수입 규모 및 동향>

(단위: US$ 백만, %)

No.

국가

2021

2022

2023

2024(1~6월)

금액

증감률

점유율

금액

증감률

점유율

금액

증감률

점유율

금액

증감률

점유율

-

전 세계

3,798

33.3

100.0

2,069

-45.5

100.0

2,322

12.2

100.0

1,454

91.6

100

1

독일

698

12.8

18.4

435

-37.6

21.0

662

52.1

28.5

313

51.9

21.6

2

대한민국

311

75.3

8.2

339

9.1

16.4

505

48.9

21.7

311

62.0

21.4

3

중국

421

95.7

11.1

253

-39.9

12.2

226

-10.9

9.7

267

394.4

18.3

4

체코

495

69.0

13.0

159

-67.8

7.7

227

42.6

9.8

136

103.0

9.3

5

영국

179

60.1

4.7

107

-40.3

5.2

112

4.9

4.8

59

22.9

4.1

6

일본

59

6.7

1.5

34

-42.9

1.6

77

129.0

3.3

57

147.8

4

7

슬로바키아

240

38.8

6.3

122

-49.3

5.9

62

-49.1

2.7

45

73.1

3.1

8

남아공

2

71.5

0.1

10

290.4

0.5

33

247.6

1.4

40

566.7

2.7

9

미국

279

94.5

7.4

130

-53.5

6.3

83

-36.1

3.6

33

10.0

2.3

10

대만

34

77.9

0.9

42

21.5

2.0

49

17.4

2.1

28

47.4

1.9

[자료: GTA(‘24.10월)]

<상업용차량(HS Code 8702)의 최근 3년간 상위 5개국 수입 동향>

(단위: US$ 천, %)

No.

국가

2021

2022

2023

2024(1~6월)

금액

증감률

점유율

금액

증감률

점유율

금액

증감률

점유율

금액

증감률

점유율

-

전 세계

67,732

-70.5

100.0

21,234

-68.7

100.0

21,000

-1.1

100.0

12,605

38.1

100.0

1

중국

56,247

-5.2

83.0

9,294

-83.5

43.8

6,051

-34.9

28.8

5,844

132.0

46.4

2

일본

3,144

-97.9

4.6

10,155

223.0

47.8

7,344

-27.7

35.0

3,373

4.4

26.8

3

포루투칼

0

-100.0

0.0

0

-

0.0

2,831

-

13.5

1,366

-

10.8

4

폴란드

0

-

0.0

0

-

0.0

78

-

0.4

1,197

-

9.5

5

인도

513

-40.0

0.8

433

-15.6

2.0

511

18.0

2.4

1,197

-

9.5

8

한국

378

-86.1

0.6

184

-51.3

0.9

460

149.7

2.2

64

-41.7

0.5

[자료: GTA(‘24.10월)]

<트럭(HS Code 8709)의 최근 3년간 상위 5개국 수입 동향>

(단위: US$ 천, %)

No.

국가

2021

2022

2023

2024(1~6월)

금액

증감률

점유율

금액

증감률

점유율

금액

증감률

점유율

금액

증감률

점유율

-

전 세계

252

1.9

100.0

431

70.8

100.0

24,314

5,547.5

100.0

3,217

-86.4

100.0

1

독일

61

43.8

24.3

0

-100.0

0.0

496

-

2.0

2,842

902.2

88.3

2

프랑스

35

6,512.8

13.7

32

-7.9

7.4

22,932

72,000.4

94.3

229

-99.0

7.1

3

중국

125

38.0

49.8

88

-30.1

20.3

504

475.3

2.1

139

-63.1

4.3

4

벨기에

0

-

0.0

0

-

0.0

0

-

0.0

4

-

0.1

5

미국

4

-92.1

1.5

214

56,59.9

49.6

330

54.4

1.4

1

-61.9

0.0

6

한국

0

-

0.1

1

202.5

0.2

0

-100.0

0.0

1

-

0.0

[자료: GTA(‘24.10월)]

이집트 SWOT 분석

<이집트 자동차 시장 SWOT 분석>

Strengths(강점)

Weaknesses(약점)

ㅇ 지리적 위치: 이집트는 아프리카, 중동, 유럽 시장에 접근하기 좋은 위치에 있어 수출 거점으로 활용에 유리

ㅇ 정부의 정책 지원: 자동차 산업 발전을 위한 자동차 산업 개발 전략(AIDS)을 통해 현지 생산을 장려

ㅇ 성장하는 내수 시장: 1억 명 이상의 인구로 인해 차량에 대한 수요가 지속적으로 증가

ㅇ 다양한 글로벌 기업의 투자: 현대차, GM 등 글로벌 자동차 제조사들이 현지에 생산 및 조립 공장을 운영

ㅇ 부품 산업 미비: 현지의 자동차 부품 제조가 부족하고, 수입 의존도가 높아 생산 비용 상승

ㅇ 기술 부족: 고급 자동차 생산에 필요한 기술력이 충분히 발전하지 않아 외국 기술에 의존

ㅇ 경제 불안정성: 환율 변동 및 외환 부족 문제로 인해 생산 및 수입 비용이 상승, 자동차 가격 상승

Opportunities(기회)

Threats(위협)

ㅇ 수출 기회 확대: 이집트는 아프리카 자유무역지대(AfCFTA)와의 협정 덕분에 다른 아프리카 국가로 자동차 수출이 용이

ㅇ 해외 투자 유치: 외국 자동차 제조사들의 현지 공장 설립 및 투자 확대를 통해 현지 생산 능력 향상 가능

ㅇ 현지 조립 및 생산 확대: 정부의 현지 생산 장려 정책에 따라 자동차 조립 및 제조공장 확대 설립 가능

ㅇ 글로벌 공급망 문제: 부품 수급 어려움으로 인한 생산 차질이 발생할 수 있으며, 이는 생산 비용을 증가시킬 수 있음.

ㅇ 강력한 경쟁: 일본, 중국, 유럽 등에서 수입된 저가 자동차와의 경쟁이 심화되고 있음.

ㅇ 정치적 불안정성: 정치적 변화와 관련된 불안정성이 경제와 산업에 영향을 미칠 수 있음.

[자료: KOTRA 카이로 무역관 편집]

시사점

이집트 정부는 자동차 산업을 중점 수출 산업으로 육성하고자 노력하고 있다. 전문가들은 장기적으로 이집트 시장이 연간 70만대로 성장할 것을 기대하고 있다. 현재는 대부분의 자동차 부품을 아시아에서 수입하고 있는 상황에 이집트 정부는 현지 생산 비중 최소 45%를 독려하고 있다. 아직 현지 자동차 부품 기술 수준이 충분치 않아 도전적인 목표로 여겨지지만, 많은 기업은 이 목표 달성을 위해 노력하고 있다.

이에 더해 글로벌 제조사들은 이집트를 매력적인 시장으로 인식하고 있으며 적극적인 투자기회를 엿보고 있다. 2022년 2월 닛산, GM, 스텔란티스가 2023~2025년까지 1억4500만 달러 투자하겠다는 계획을 발표했다. 이와 별도로 닛산은 이집트 국영기업인 EL Nasr와 연간 10만 대 자동차 생산 계약을 체결했다. 폭스바겐은 2024년 7월 이집트의 이스트 포트사이드 자동차 전용 산업단지에 신규 조립 공장설립을 발표했다. 이집트 정부는 또한 도요타에 자동차 제조공장 설립을 통한 아프리카 시장의 생산 허브로 활용하도록 투자 유치 협상을 진행하고 있다.

반면, 이집트는 EU 및 튀르키예와의 FTA를 체결해 해외 수입 완성차 및 부품에 대한 무관세 수입이 용이한 상황이다. 이는 현지 생산기업들에는 압박으로 다가오고 있다.

또한 가처분 소득 대비 높은 자동차 판매가는 시장 확장에 걸림돌이 되고 있다. 외환 위기 이후는 물론, 이전에도 가장 저렴한 자동차도 일반인의 연간 가처분 소득의 7~8년 이상의 가격에 판매되고 있어 소득 수준 대비 차량 판매가가 높은 시장이다. 외화 부족으로 인한 자동차 수입 규제가 공급 부족을 야기했고 이집트 파운드화 가치 하락이 자동차 가격 상승을 부추겼다. EIU는 2024년 25%의 추가적인 가격 인상을 전망하고 있다.

이집트 자동차 시장 안정을 위해서는 인플레이션 안정화가 선행돼야 할 것이다. 물가는 올해 2~6월까지 하락세를 보이다 7월 이후 다소 상승하거나 정체 되어 9월 26.4%를 기록했다. 이집트는 만성적인 무역적자 속 시장의 변화가 크고 불안정성도 존재하지만, 이집트 시장은 장기적으로는 잠재력이 큰 시장이고 아프리카 진출의 전략적 기지로 활용도 고려해 볼 수 있는 만큼 꾸준한 관심이 필요하다.

자료: AMIC, EIU, GTA, OICA, 이집트 통계청, Daily News, 정부 사이트(sisi.org), Ahram 이외 KOTRA 카이로 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024년 이집트 자동차 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2024년 우즈베키스탄 자동차 산업 정보

우즈베키스탄 2024-11-06

-

2

2024년 러시아 자동차 산업 정보

러시아연방 2024-10-02

-

3

현지생산·중국산·소형화·SUV…이집트 승용차 시장 4대 키워드

이집트 2024-11-19

-

4

미국 와이어링하네스 시장동향

미국 2023-07-04

-

5

2024년 스페인 자동차 산업 정보

스페인 2024-11-11

-

6

2024년 이집트 가전산업 정보

이집트 2024-10-14

-

1

2024년 이집트 가전산업 정보

이집트 2024-10-14

-

2

2021 이집트 ICT 산업 정보

이집트 2022-01-21

-

3

2021년 이집트 자동차산업 정보

이집트 2022-01-20

-

4

이집트 프로젝트 산업 현황

이집트 2022-01-19

-

5

2021 이집트 철강산업 정보

이집트 2022-01-19

-

6

2021 이집트 관광산업 정보

이집트 2022-01-10

- 이전글

- 다음글