-

현지생산·중국산·소형화·SUV…이집트 승용차 시장 4대 키워드

- 트렌드

- 이집트

- 카이로무역관 문숙미

- 2024-11-19

- 출처 : KOTRA

-

이집트 외환위기 이후 승용차 시장 트렌드 변화, 수입 완성차 줄고 현지 생산 차량 판매 비중 증가

중국 브랜드 차량 일본 브랜드 제치고 승용차 시장 점유율 1위 등극

인플레이션으로 가처분 소득 감소가 소형 차량 선호도 높이고, 대가족 문화로 SUV 인기

이집트 자동차산업은 1961년 국영기업인 Nasr Automotive Manufacturing Company를 설립하면서 시작됐다. 이후 외국 브랜드들에도 이집트 진출을 개방해 General Motors가 현지 Al-Mansour사와 합작 투자를 통해 진출했고, 이후 외국 자동차 제조사들의 이집트 시장 진출이 본격적으로 시작됐다. 현재 이집트에서는 전 세계 다양한 차종의 다양한 연식의 자동차를 볼 수 있다.

AMIC(Automotive Marketing Information Council)에 따르면, 이집트 전체 자동차 시장에서 승용차의 비중은 2021년 74%에서 2024년 79%로 상승하며 절대 비중을 차지하고 있다. 이집트의 승용차 판매는 2023년 6만9175대로 지난해 대비 48.3% 감소했고, 2024년 1~9월에는 5만4921대로 지난해 같은 기간 대비 약 20% 증가했다. 올해 증가율은 2023년 외환위기로 판매가 대폭 감소한 이후의 기저 효과로 2021~2022년 차량 판매 수준에는 한참 못 미치지 못하고 있다.

<이집트의 최근 자동차 판매량>

(단위: 대, %)

No.

구분

2021

2022

2023

2024 (1~9월)

판매량

증감률

판매량

증감률

판매량

증감률

판매량

증감률

1

승용차

215,072

28.2

133,857

-37.8

69,175

-48.3

54,921

20

2

화물차

49,957

35.0

33,570

-32.8

12,723

-62.1

4,929

-14

3

버스

25,817

-2.3

17,344

-32.8

8,461

-51.2

8,943

-5

합계

290,846

25.8

184,771

-36.5

90,359

-51.1

68,793

12.71%

* 주: 2024년은 전년 동기 대비 증감률

[자료: AMIC 보고서 9월, KOTRA 카이로 무역관 편집]

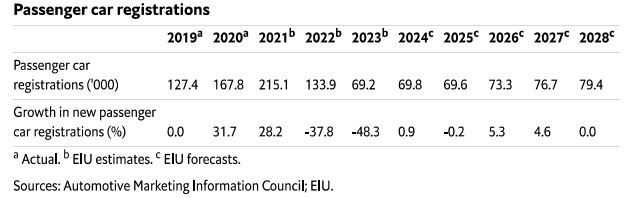

EIU는 2024년 이집트의 승용차 판매규모에 대해 약 1%의 플러스 성장을 전망하고 있다. 경제적 불확실성으로 인해 2025년까지 정체를 전망하고 있고 2024~2028년 동안 연평균 2.8%의 성장해 2028년 약 7만9000대 판매를 예상한다. 승용차 보급률 기준으로는 현재 인구 1000명당 63대에서 2028년 1000명당 68대 수준을 유지할 것으로 전망한다.

<연도별 승용차 판매 대수 추이>

(단위: 천 대, %)

[자료: EIU]

이집트에는 2022년 러-우 사태로 촉발된 외환위기가 2024년 1분기 IMF의 금융지원으로 어느 정도 해소됐다. 그럼에도 이집트는 매년 무역적자를 기록하고 있어 정부가 지속적인 외환 관리를 하고 있으며 직간접적으로 자동차의 수입물량을 조정하고 있다. 또한 이집트의 높은 인플레이션으로 소비자의 구매력이 약해지고 있다. 최근 이런 이집트 경제 상황이 승용차 판매 시장에 고스란히 반영되고 있다. 최근의 이집트 시장의 트렌드를 4가지로 요약하면 현지생산차량 증가, 중국의 급부상, 가성비 좋은 소형차, SUV의 인기로 꼽을 수 있다.

현지 생산 차량 판매 비중 증가

이집트의 신차 판매는 현지 생산 차량(CKD, Completely Knocked Down)와 수입차량(CBU, Completely Built Up)으로 구분된다. 이집트의 현지 생산차량은 글로벌 브랜드를 조립 생산하고 있으며, 아직 현지 승용차 브랜드는 없는 상황이다. 2024년 승용차 판매는 현지 생산 차량이 2만9220대, 수입 차량이 2만5701대로 지난해 같은 기간 대비 모두 증가했으나, 그 비중은 달라졌다. 2021년까지 수입차량이 전체 판매량의 73.3%를 차지하며 현지 조립 차량 26.7%를 크게 앞섰으나 2022년 말 외화 부족 사태로 자동차 수입을 제한하자 현지생산차량의 판매 비중이 급격히 증가해 왔다. 2024년 1~9월 기준 현지생산차량 판매 비중은 53.2%까지 상승하면서 처음으로 현지생산차량이 수입차량 비중을 넘어선 것이다.

<2023년 및 2024년 1~9월간 현지생산차량(CKD) 및 수입차량(CBU) 판매 비중>

(단위: 대)

[자료: AMIC('24.9월)]

<2021~2024.9월 승용차 현지생산차량 VS 수입차량 시장규모>

(단위: 대, %)

구분

2021

2022

2023

2024(1~9월)

판매량

증감률

비중

판매량

증감률

비중

판매량

증감률

비중

판매량

증감률

비중

국내 조립차량

(CKD)

57,321

27.9

26.7

52,144

-9.0

39.0

32,791

-37.1

47.1

29,220

23.5

53.2

수입 완성차량

(CBU)

157,751

28.3

73.3

81,713

-48.2

61.0

36,844

-54.9

52.9

25,701

15.5

46.8

합계

215,072

12.7

100.0

133,857

-37.8

100.0

69,635

-48.0

100.0

54,921

12.7

100.0

* 주: 2024년 전년 동기 대비 비교 증감률 작성

[자료: AMIC, '21~'23년 보고서를 KOTRA 카이로 무역관 종합 편집]

카이로 무역관의 자체 조사 결과, 이집트 내 생산 차량은 BYD, Chery, Chevrolet, Nissan, Toyota 등이 있으며, 한국차는 현대자동차의 Elantra와 Aceent가 있다. 진출 형태는 일본의 닛산과 도요타는 단독 진출이며, 대다수의 경우 현지 기업과의 합작 형태로 진출하고 있다. 유럽 자동차의 경우 BMW가 현지 생산을 시도한 적이 있으나 현재는 생산하고 있지 않다.

이집트 정부는 자동차 산업 분야에 부품의 현지화 비율을 40%로 정하고 이를 충족 시 여타 부품 수입에 관세 혜택을 부여하고 있다. 현지 진출 기업들에 따르면, 이집트의 자동차 현지 생산은 단순 조립 수준으로 자체 기술력이 높지 않아 현지화 비율 충족이 쉽지 않다고 한다. 현재까지는 머플러, 의자, 가죽 등 기술력이 낮으며 부피가 큰 부품 위주로 현지 조달이 이뤄지고 있으며 고가 자동차 생산에는 한계가 있다는 설명이다. 실제 KIA 자동차의 경우 Sorrento의 현지 생산을 시도한 바 있으나 현지 현지화 비율 충족이 원활치 않아 생산을 중단한 바 있다.

<이집트 내 생산 차량 및 모델>

No.

글로벌 제조사

현지 파트너 제조사

생산 모델

1

BYD

Alamal

F3

2

Chery

Ghabbour(GB) Auto

Arrizo5, Tiggo, Tiggo4 Pro、Tiggo7, Tiggo8

3

Chevrolet

Al-Mansour Automotive

Optra

4

Hyundai

Ghabbour(GB) Auto

Accent RB, Elantra AD(국내명 Avante AD)

5

Nissan

Nissan Motor Egypt

Sentra, Sunny

6

Toyota

Toyota Egypt

Fortuner

[자료: KOTRA 카이로 무역관 자체 조사]

중국 브랜드의 급부상

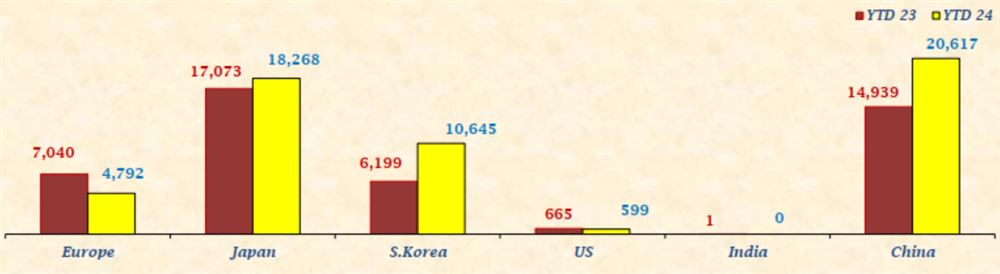

올해 9월 중국 브랜드의 승용차는 현지 생산 차량 및 수입차량 합산 기준 일본을 제치고 판매량 기준 1위를 기록했다. AMIC에 따르면, 올해 1~9개월 동안 중국 승용차 판매량은 지난해 대비 38% 증가한 2만600대(현지 생산 및 수입차량 합산)를 기록했다. 지난해는 약 1만5000대를 판매했다. 오랫동안 1위를 지켜왔던 일본 승용차는 총 1만8268대를 판매해, 지난해 1만7000대 대비 7% 증가에 그쳤다. 한국의 경우 지난해 약 6000대에서 올해 1~9개월간 1만 대 이상으로 늘어나 약 72%의 최대 성장을 기록했다.

반면 유럽 승용차의 경우 일본, 한국, 중국 자동차와 달리 이집트 내 판매가 감소했다. 2024년 1~9월까지 판매량은 4792대로 지난해 같은 기간(7040대) 대비 32% 감소했다. 또한 미국 자동차 판매도 올해 첫 9개월 동안 약 10% 감소했다. 작년 같은 기간에는 665대를 판매했다.

<2023~2024년 1~9월 브랜드 국가별 판매 대수>

(단위: 대)

* 주: 자동차 브랜드의 국가를 표시한 것으로 실제 생산지와 무관

[자료: AMIC('24.9월)]

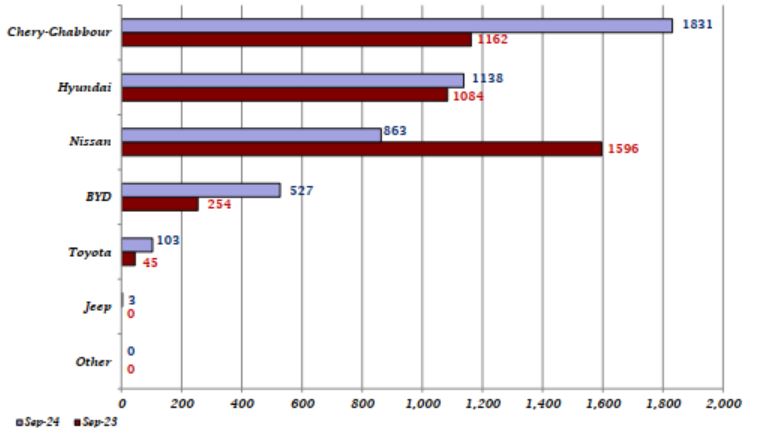

월별 브랜드별 판매 대수는 '24년 9월 체리 자동차가 처음으로 1위를 기록했다. 반면 1~9월 누적 판매 대수는 일본의 닛산이 1위, 체리 자동차가 2위를 차지하고 있으나, 향후 역전이 예상된다. 체리 자동차는 후발 주자로 이집트 시장에 진입해 2021년 점유율 7.6%에서 2024년 9월 기준 16.7%로 급성장하며 1위와의 격차를 좁히고 있다. 또한 중국의 BYD 역시 2021년 3.1%에서 2024년 9월 기준 6.5%까지 급성장했다. 전체 자동차 시장에서 중국 차량의 성장이 가장 눈에 띈다. 우리 한국의 현대는 13.7%로 3위, 기아는 5.7%로 7위를 차지하고 있다.

반면 2021~2022년 판매 순위 10위권 꾸준히 기록되던 푸조, 시트론, 피아트 등의 유럽 브랜드의 판매감소가 뚜렷하다. 가성비 좋은 아시아산 자동차 특히 중국산 자동차들의 물량이 급격히 증가하고 있다. 현지 판매되는 MG와 미쓰비시 역시 중국산 제조 자동차 비중이 높다. 스즈키는 인도에서 제조되고 있어서 비교적 저렴하게 팔리고 있다.

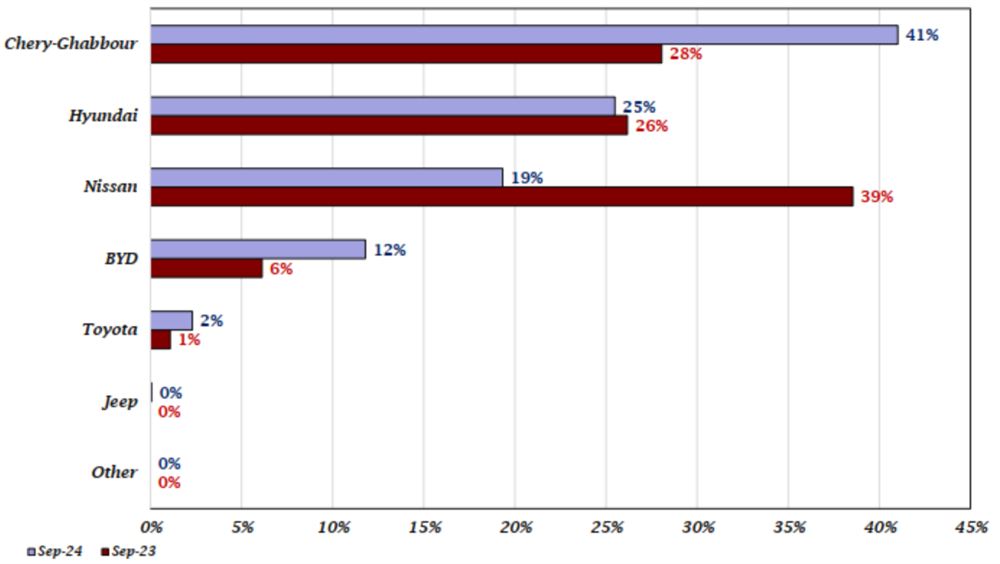

<'23~'24년 9월 CKD 승용차 브랜드별 판매량 비교>

(단위: 대)

[자료: AMIC('24.9월)]

<'23~'24년 9월 CKD 브랜드별 점유율 비교>

(단위: %)

[자료: AMIC('24.9월)]

<이집트 상위 10위 자동차 제조사별 판매 규모>

(단위: 대, %)

No.

제조사

2021

2022

2023

2024(1~9월)

판매량

증감률

점유율

판매량

증감률

점유율

판매량

증감률

점유율

판매량

증감률

점유율

1

닛산

22,374

28.9

10.4

21,610

-3.4

16.1

13,612

-37.0

19.7

10,378

9.9

18.9

2

체리

16,314

65.7

7.6

18,866

15.6

14.1

10,209

-45.9

14.8

9,184

27.7

16.7

3

현대

24,850

26.8

11.6

9,832

-60.4

7.3

5,282

-46.3

7.6

7,497

118.9

13.7

4

도요타

18,594

16.2

8.6

9,668

-48.0

7.2

4,352

-55.0

6.3

4,755

64.1

8.7

5

MG

23,600

55.3

11.0

11,359

-51.9

8.5

5,692

-49.9

8.2

4,613

38.7

8.4

6

BYD

6,697

63.7

3.1

5,349

-20.1

4.0

3,982

-25.6

5.8

3,547

5.3

6.5

7

기아

16,478

57.9

7.7

8,068

-51.0

6.0

4,734

-41.3

6.8

3,122

12.5

5.7

8

르노

8,280

-51.6

3.8

5,060

-38.9

3.8

4,125

-18.5

6.0

1,906

-44.2

3.5

9

스즈키

15,629

602.7

7.3

14,077

-9.9

10.5

3,103

-78.0

4.5

1,686

-15.9

3.1

10

미쓰비시

-

-

-

1,721

-

1.3

1,952

13.4

2.8

1,357

-15.1

2.5

11

Gleey-Abou Chaly

-

-

32

-

0.0

234

631.3

0.3

1,344

80.4

2.4

12

BAIC

-

-

-

-

-

-

-

910

-

1.7

13

OPEL

-

-

3,147

-

2.6

1,907

-39.4

2.8

864

-37.3

1.6

14

기타

62,256

11.3

28.9

25,068

-59.7

18.7

9,991

-

14.4

3,758

-13.7

6.8

-

합계

215,072

28.2

100.0

133,857

-37.8

100.0

69,175

-48.3

100.0

54,921

19.6

100.0

* 주: 2024년 전년 동기 대비 비교 증감률 작성

[자료: AMIC, '22~'24년 자료를 KOTRA 카이로 무역관 분석 및 자체 편집)]

중국산 자동차의 점유율이 높아진 이유는 이집트 내 가장 인지도가 높은 파트너사를 통해 생산을 시작했다는 것과 현지 생산 모델이 다양하다는 것이다. 9월 판매 상위 15개 모델 중 6개가 중국 브랜드고, 이 중 Chery 자동차가 Ghabbour를 통해 생산하는 5개의 모델이 상위권에 기록돼 있다. 1~9월 누적 Chery-Ghabbour의 현지 생산 판매 자동차의 시장 점유율은 32.7%로 2위를 차지하고 있다.

이외 BYD의 F3를 생산해 판매 순위 3위를 기록하고 있다. 시장점유율은 일본의 경우 닛산이 Sunny 모델을 현지 생산해 판매 비중이 높고, 한국은 현대가 Accent와 Elantra를 생산하고 있다. Chery의 로컬 협력사인 Ghabbour는 1985년부터 현대자동차의 제조 파트너이기도 하다.

<2023~2024(1~9월) 현지 제조 차량의 판매 순위>

(단위: 대, %)

No.

국가

브랜드

모델

엔진

타입

2023년

2024년(1~9월)

판매량

비중

판매량

비중

1

일본

Nissan

New SUNNY

1.5

Sedan

11,443

34.9

8,205

28.1

2

한국

HYUNDAI

Accent RB

1.6

Sedan

4,377

13.3

4,347

14.9

3

중국

BYD

F3

1.5

Sedan

3,982

12.1

3,547

12.1

4

중국

Chery-Ghabbour

Tiggo 7

1.5T

SUV

3,331

10.2

2,727

9.3

5

한국

HYUNDAI

ELANTRA AD

1.6

Sedan

-

-

2,637

9.0

6

중국

Chery-Ghabbour

Arrizo 5

1.5

Sedan

2,372

7.2

1,893

6.5

7

중국

Chery-Ghabbour

Tiggo 8

1.5

SUV

762

2.3

1,778

6.1

8

중국

Chery-Ghabbour

Tiggo 4 Pro

1.5 터보

SUV

-

-

1,541

5.3

9

일본

Nissan

Sentra

1.6

Sedan

1,488

4.5

1,359

4.7

10

중국

Chery-Ghabbour

Tiggo

1.6

SUV

3,047

9.3

684

2.3

11

일본

TOYOTA

Fortuner

4

SUV

895

2.7

463

1.6

12

일본

TOYOTA

Fortuner

2.7

SUV

163

0.5

20

0.1

13

한국

HYUNDAI

ELANTRA HD

1.6

Sedan

748

2.3

16

0.1

14

미국

JEEP

Grand Cherokee L

3.6

SUV

-

-

3

0.0

15

미국

JEEP

GRAND CHEROKEE

5.7

SUV

145

0.4

-

-

-

기타

38

0.1

-

-

합계

32,791

100.0

29,220

100.0

[자료: AMIC('24.9월), KOTRA 카이로 무역관 편집]

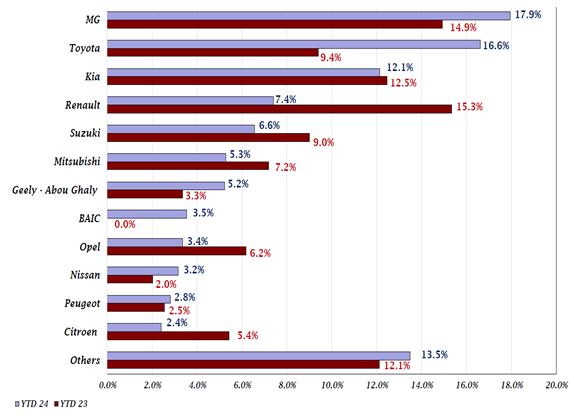

수입 완성차 판매에서도 중국차의 약진이 눈에 띈다. 현재까지 Sedan 분야의 1위는 도요타의 Corolla, SUV 분야는 기아자동차의 Sportage가 차지하고 있으나, 상위 판매 15개 모델 중 중국이 6개를 차지하고 있다. 특히 MG가 상위 4개 브랜드가 수입되며 수입시장을 선도하고 있다. 한국은 기아의 유럽 생산 모델인 Xceed가 7위를 기록하고 있으면 현대 자동차의 Tuson은 수입 모델 변경으로 수입이 지연되면서 수입차 판매 순위 25위를 기록하고 있다. 한국산 신규 차량 모두 유럽에서 수입되는 제품이다.

<'23~'24년 9월 CBU 브랜드별 판매 순위>

(단위: 대)

[자료: AMIC('24.9월)]

<'23~'24년 9월 CBU 브랜드별 점유율 순위>

(단위: %)

[자료: AMIC('24.9월)]

<2023~2024(1~9월) 수입 완성차의 상위 판매 15개 모델 리스트>

(단위: 대, %)

No.

국가

브랜드

모델

엔진

타입

2023년

2024년(1~9월)

판매량

비중

판매량

비중

1

일본

TOYOTA

COROLLA NG

1.6

Sedan

2,770

7.6

3,740

14.6

2

한국

KIA

All-New Sportage

1.6

SUV

3,142

8.6

2,091

8.1

3

중국

MG

ZS

1.5L

SUV

2,268

6.2

1,423

5.5

4

중국

MG

MG5

1.5L

Sedan

1,176

3.2

1,144

4.5

5

중국

Geely-Abou Ghaly

GX3 PRO

1.5

SUV

967

2.7

1,043

4.1

6

중국

MG

RX5

1.5L

SUV

1,934

5.3

1,043

4.1

7

한국

KIA

Xceed

1.5/1.6

SUV

1,097

3.0

908

3.5

8

유럽

Renault

TALIANT

1

Sedan

17

0.0

782

3.0

9

일본

SUZUKI

Baleno

1.4

Sedan

457

1.3

578

2.2

10

유럽

Renault

AUSTRAL

1.3

SUV

215

0.6

574

2.2

11

일본

MITSUBISHI

XPANDER

1.5

SUV

841

2.3

573

2.2

12

유럽

OPEL

Grandland X 1.6

1.6

SUV

758

2.1

527

2.1

13

일본

TOYOTA

LAND CRUISER

4

SUV

282

0.8

483

1.9

14

중국

MG

HS

1.5L

SUV

140

0.4

471

1.8

15

중국

BAIC

X55

1.5

SUV

463

1.8

기타

20,320

55.8

9,858

38.4

합계

36,384

100.0

25,701

100.0

[자료: AMIC('22~'24년 자료를 KOTRA 카이로 무역관 분석 및 편집)]

가성비 소형차 구매층 증가

외환위기 이후 이집트의 자동차는 소형 자동차가 두각을 나타내고 있다. 이집트 소비자가 가장 선호하는 모델은 엔진 용량 1.5~1.6L로 최근에는 이 모델의 판매 비중이 다소 감소세다. 시장의 가장 큰 변화는 2021년 16.9%였던 엔진 용량 1.3~1.5L인 승용차의 판매 비중이 꾸준히 상승해 2024.9월 현재 30.8%를 기록한 것이다. 반면 엔진 용량 1.6L 이상인 자동차 판매량은 세단만도 2021년 1만541대를 판매하며 4.9%의 점유율을 차지했고, 2023년 6.6%까지 상승했다가 올해는 151대 판매해 점유율이 0.3%로 대폭 감소했다. 엔진 용량 1600cc 이상의 승용차는 현지 생산이 되지 않는 차량으로 대다수 수입에 의존하고 있고, 이 경우 135%의 관세를 부과하고 있다. 정부의 수입 규제 시행 시 1.6L 초과 차량의 판매 축소가 가장 심하다. 이집트 소비자의 선호 모델 변화는 인플레이션으로 구매력이 약화된 소비 상황을 반영한 것이라 할 수 있다.

<승용차 엔진 용량별 자동차 판매 대수>

(단위: 대, %)

No.

엔진 용량

2021

2022

2023

2024(1~9월)

판매량

증감률

비중

판매량

증감률

비중

판매량

증감률

비중

판매량

증감률

비중

1

<=1.0L

479

56.9

0.2

1,604

234.9

1.2

291

-81.9

0.4

123

41.4

0.2

2

1.0L~1.3L

13,575

-302.7

6.3

12,079

-11.0

9.0

3,704

-69.3

5.4

1,988

-14.8

3.6

3

1.3L~1.5L

36,438

-56.2

16.9

38,245

5.0

28.6

21,645

-43.4

31.3

16,937

6.3

30.8

4

1.5L~1.6L

101,550

- 8.8

47.2

48,826

-51.9

36.5

23,335

-52.2

33.7

24,652

47.1

44.9

5

1.6L~2.0L

10,541

-26.9

4.9

4,971

-52.8

3.7

4,571

-8.0

6.6

151

160.3

0.3

6

>2.0L

22

40.5

0.0

23

4.5

0.0

8

-65.2

0.0

11

450.0

0.0

7

SUV<=2.0L

49,350

-39.4

22.9

25,459

-48.4

19.0

13,851

-45.6

20.0

9,846

4.2

17.9

8

SUV>2.0L

3,117

-8.8

1.4

2,650

-15.0

2.0

1,770

-33.2

2.6

1,213

-7.0

2.2

-

합계

215,072

-28.2

100.0

133,857

-37.8

100.0

69,175

-48.3

100.0

54,921

19.6

100.0

* 주: 2024년은 전년 동기 대비 증감률 작성

[자료: AMIC('21~'24년 다수의 자료를 KOTRA 카이로 무역관 분석 및 편집)]

SUV 인기는 여전

이집트의 대가족 문화와 열악한 도로 사정으로 SUV에 대한 선호도가 높다. 이집트에는 신호등이 거의 없으며 곳곳에 이를 대신한 과속 방지턱이 유난히 많다. 특히 세단의 경우 과도하게 높은 과속 방지턱으로 인한 차량 하단의 손상이 잦다. SUV의 경우 차체가 높아 이런 위험에서 자유롭고 차량 내부 공간이 넓고 7인승 차량이 많아 대가족이 사용하기에 편리하다. SUV는 판매의 등락은 있지만, 점유율은 20% 내외를 유지하고 있다. SUV는 현지 생산 모델이 거의 없어 대다수 수입 차량으로 고가에 팔리고 있는 바 가격에 구애받지 않는 부유층 위주로 구매가 이뤄지고 있다고 할 수 있다. 2023~2024(1~9월) 판매되는 수입 완성차 15개 모델 중 11개가 SUV일 정도로 꾸준히 선호하는 상황이다. 바이어들에 따르면 최근 SUV의 판매가 주춤한 것은 소비자의 구매 여력의 감소라기 보다는 정부의 승용차 수입에 대한 규제의 영향이 더 크다는 반응이다.

<이집트 판매 자동차의 SUV 비중>

(단위: 대, %)

구분

현지 조립 차량

수입 완성차

2023년

2024년(1~9월)

2023년

2024(1~9월)

판매량

비중

판매량

비중

판매량

비중

판매량

비중

Sedan

24,448

75

22,004

75

14,019

38.5

9,400

36.6

SUV

8,343

25

7,216

25

22,365

61.5

16,301

63.4

합계

32,791

100

29,220

100

36,384

100.0

25,701

100.0

[자료: AMIC 보고서, KOTRA 카이로 무역관 편집]

바이어 인터뷰로 본 시장 트렌드

현지 자동차 제조사 GB AUTO M 바이어에 따르면, 유럽산 자동차들은 작년 외환위기로 미수금 사태가 발생하면서 대이집트 수출 물량을 축소시켰다고 한다. 현재 한국, 중국, 일본 브랜드 제품의 수출은 지속되고 있다. 정부의 사전 ACID 발급이 원활치 않은 상황에 현지 생산 차량 판매는 지속 상승할 것으로 전망했다. 현지 생산 차량에 대한 부품은 무관세 수입이 가능하므로 수입차량 대비 가격이 매우 저렴한 상황이다. 최근 중국 브랜드가 이집트를 집중적으로 공략하면서 현지 생산 모델이 다양화되고 있어서 소비자들 선택의 폭이 넓어졌다.

이탐코(ITAMCO)사의 영업 이사 M 씨에 따르면, 수입 자동차 시장에 공급이 부족해 지면서 최근 자동차 수입업체가 고객에게 부과하는 높은 마진을 부과하고 있으며 이로써 신차 구매가 더욱 감소했다고 한다. 더욱이 요즘은 이자율이 치솟으면서 할부 구매도 어려워진 상황이라고 한다. 그는 특히 환율 변동으로 인해 자동차 가격이 타격을 입으면서 소비자들이 신차 구매를 보류하고 있다고 덧붙였다. 그는 또한 현지 제조업을 활성화하려는 정부의 노력도 이집트 자동차 시장을 개선할 것이며, 이에 따라 해외 수입이 감소할 것으로 전망했다.

레디 파츠의 CEO인 M 씨는 최근 자동차 가격은 혼란스러운 상황이라고 한다. 최근 동일 모델 자동차가 가격이 판매처에 따라 10만 이집트파운드(2030 달러) 이상의 차이 나는 상황으로 소비자들은 시장이 안정될 때까지 신차 구매를 미루고 있다고 덧붙였다. 신차 구매가 어려워지면서 기존 차량의 A/S 및 유지보수 수요가 증가하고, 이에 따라 자동차 부품 공급 수요도 증가하고 있다고 한다.

시사점

외환위기 이후 이집트-EU 간 FTA 체결에도 불구하고 여러 가지 이유로 유럽 브랜드의 판매가 주춤하다. 반면 이집트 승용차 시장은 한·중·일 브랜드의 각축전 같은 양상을 보이고 있다. 그동안 한국 및 일본 자동차는 가성비를 중시하는 소비층을 중심으로 시장을 확대해 왔으나 최근 중국 자동차 기업들의 공격적인 이집트 진출은 위협적이라 할 수 있다. 중국 브랜드는 다양한 현지 생산 모델과 저렴한 가격 경쟁력으로 구매력이 약해진 소비층을 충족시키며 빠르게 점유율을 넓히고 있으며 중국의 시장 확대는 지속될 것으로 보인다.

바이어들의 인터뷰를 종합하면 이집트 시장의 수요가 눌려 있는 상황인 바 향후 경제 안정에 따라 시장 확대가 예상된다. 현지 시장 흐름상 늘어난 수요는 현지 생산 차량으로 연결될 가능성이 높다. 또한 정부는 자동차 산업 육성 정책을 수립하고 현지화 비율을 40~60%로 인상할 계획을 준비하고 있다. 이집트 정부는 다양한 세금 인센티브를 제공하며 글로벌 기업들이 이집트를 중동‧아프리카 자동차 생산기지로 활용할 것을 적극 독려하고 있어 향후 현지 생산 제조 차량이 늘어날 것으로 예상된다. 이집트 정부는 연간 50만 대를 생산해 이 중 10만 대를 인근국으로 수출하겠다는 계획을 세우고 있다.

이집트 시장에서 한국의 자동차에 대한 선호도가 매우 높은 만큼, 이집트 시장에 대한 정책 변화 모니터링을 통한 현지 생산 확대를 통한 아프리카 진출을 고려해 볼 수 있고, 우리 중소기업들은 글로벌기업들의 현지 진출 상황에 따라 핵심 부품에 대한 시장 수요를 눈여겨 볼만 한다. 반면 자동차 산업의 자동화로 저렴한 노동력의 매력도가 떨어지는 상황에 절대 시장 규모가 작고 현지 생산 부품의 기술 수준이 낮아 이 정책의 효과에 의문을 제기하는 기업들도 많은 바, 향후 구체적인 정부의 인센티브 발표 시 심도있는 사업성 검토가 필요할 것이다.

자료: EIU, AMIC(Automotive Manufacturing Information Council), AMIC, Daily News, 바이어 인터뷰, 그외 KOTRA 카이로 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (현지생산·중국산·소형화·SUV…이집트 승용차 시장 4대 키워드 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

전기차로의 완전한 전환을 꿈꾸는 덴마크

덴마크 2024-11-15

-

2

2024년 말레이시아 식품 수출, 우리 기업 최다 빈출 문의 VOC 총정리

말레이시아 2024-11-18

-

3

급성장하는 일본 '프래그런스' 시장, 한국 브랜드의 활약이 시사하는 K-뷰티의 미래

일본 2024-11-20

-

4

파키스탄 건설 산업 성장, 굴착기 등 중고 건설기계 시장 유망

파키스탄 2024-11-18

-

5

일본의 ‘2025년 문제’…초고령사회와 확대되는 시니어 시장

일본 2024-11-14

-

6

미국 '틱톡 샵', Gen Z를 위한 새로운 쇼핑 경험

미국 2024-11-20

-

1

2024년 이집트 자동차 산업 정보

이집트 2024-11-04

-

2

2024년 이집트 가전산업 정보

이집트 2024-10-14

-

3

2021 이집트 ICT 산업 정보

이집트 2022-01-21

-

4

2021년 이집트 자동차산업 정보

이집트 2022-01-20

-

5

이집트 프로젝트 산업 현황

이집트 2022-01-19

-

6

2021 이집트 철강산업 정보

이집트 2022-01-19