-

중국 남성 화장품 시장동향

- 상품DB

- 중국

- 청두무역관

- 2024-10-14

- 출처 : KOTRA

-

맨슈머(他经济)의 힘! 피부 가꾸는 중국 남성들, 화장품 주 소비층으로 등장

수입 제품 선호도 여전, 한 제품에 다양한 기능을 구비한 '올인원' 제품 각광

상품명 및 HS CODE

HS CODE

상품명

3304.99

기타 (미용 화장품, 기초화장품, 메이크업 화장품, 어린이용 화장품, 선스크린, 선탠 등)

시장동향

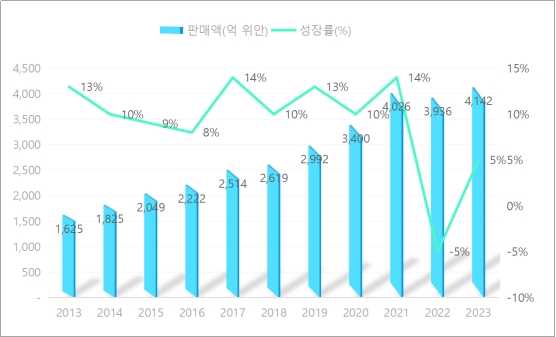

중국인들의 소비수준이 지속적으로 향상되고 소비자들이 외모를 꾸미는데 돈을 투자하면서 화장품 소비시장은 급속한 성장을 이뤘다. 현재 중국은 미국에 이어 세계에서 두 번째로 큰 화장품 소비시장으로 꼽힌다. 그중 가장 비중이 가장 높은 스킨케어 제품의 2023년 연간 판매액은 3277억 위안(온라인 2355억 위안+오프라인 922억 위안)으로 전체 시장의 79%를 차지하며 화장품 소비시장의 성장을 이끌고 있다.

<중국 화장품 판매액 및 성장률(2013~2023년)>

(단위: 억 위안, %)

[자료원: 국가통계국]

화장품 시장의 성장추세를 살펴볼 때, 최근 주목할 만한 세부 분야는 남성용 화장품이다. 리서치 기관인 NIQ에서 발표한 ‘2024 남성 화장품 퍼스널 케어 분야 트렌드 통찰’(男士護理行業趨勢洞察)에 따르면, 2023년 남성 전체 화장품 퍼스널 케어 용품의 시장 규모는 1635억 위안에 달했고 그중 남성 화장품 제품 시장 규모는 981억 위안(온라인+오프라인)으로 나타났다. 외모를 중시하는 사회적 분위기에 따라 남성들도 외모를 가꾸면서 화장품 시장에도 맨슈머* 등 신조어도 등장했다. 특히 화장품과 스킨케어 전용 제품을 구입하는 남성들이 늘면서 중국 화장품 업계에서는 남성 전용 스킨케어와 메이크업 제품 카테고리를 아예 따로 만들어 제품을 출시하는 브랜드가 많아지고 있다.

* Mansumer, 남자(man)와 소비자(consumer)의 합성어, 중국어로는 “他经济“

또한, 남성 소비자들의 피부 건강에 대한 인식이 발전하면서 단순한 청결 및 위생 관리를 넘어 다양한 피부 문제를 해결하기를 희망하는 제품 니즈가 늘고 있다. 특히 중국 남성 소비자들은 보습, 유분 컨트롤, 노화 방지, 자외선 차단 등 기능성 제품에 관심을 두는 것으로 나타난다. 2023년 티몰(T-MALL)에서 판매하는 남성 스킨케어 제품 중 보습, 자외선 차단, 유분 컨트롤 및 딥 클렌징 기능을 갖춘 제품의 시장 비중이 각각 60%, 20%, 10%로 나타났다. 페이과(飛瓜)에서 발표한 데이터에 따르면, 지난 2023년 6월까지 남성 화장품 매출액의 상위 3개 제품은 클렌징폼, 퍼스널 케어 세트, 페이스 크림이었으며, 그중 클렌징폼의 매출액은 전체 남성 화장품 시장의 절반 비중인 56.33%로 나타났다.

남성용 립 패치 및 립밤 등 입술 관리 제품들도 가파른 성장세를 보였다. 특히 남성용 립 패치 카테고리는 전월 대비 무려 85배나 증가했으며, 남성용 오일, 넥패치, 아이세럼 등 기능성 제품이 시선을 끌며 안티에이징에 대한 관심도 높아지고 있음을 드러냈다.

주 소비 연령층을 살펴보면, 중국 남성 화장품의 주력 소비층은 18~25세 젊은 층으로, 전체 시장 비중의 59.5%를 차지한다. 그 외에 26~30세 연령대도 21.30%의 비중을 보인다.

수입 동향

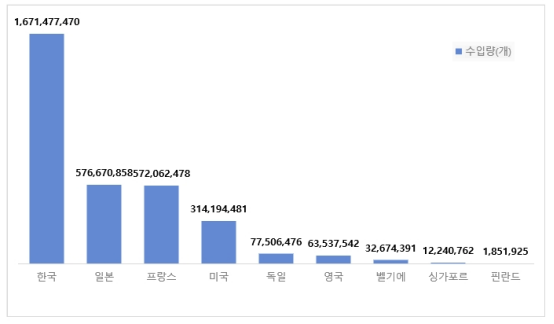

2024년 7월까지 중국의 화장품(HS CODE 3304.99 기준) 누계 수입액은 71억3200만 달러로 전년 동기대비 12.5% 감소했다. 중국 세관 통계에 따르면, 2023년 중국 화장품 주요 수입 5개국은 프랑스, 일본, 한국, 미국, 영국이며, 이들이 전체 화장품 수입액의 81.4%를 차지한 것으로 기록됐다. 그리고 수입액 기준으론 프랑스가 꾸준히 1위를 지키고 있으나, 수입량 기준으로 보면 중국이 2023년 한국에서 제품 16억 개를 수입해 프랑스, 일본 등을 크게 앞서는 것으로 나타났다.

<중국 남성 화장품 주요 수입 국가/지역 및 성장률>

(단위: US$ 백만, %)

순위

수입

국가/지역

수입액 및 성장률

2021

2022

2023

2024(7월)

총 계

18,606

17.1%

16,719

-10.1%

13,260

-20.7%

7,132

-12.5%

1

프랑스

3,910

18.3%

4,053

3.7%

3,505

-13.5%

1,583

-14.5%

2

일본

4,765

16.0%

4,307

-9.6%

3,361

-22.0%

1,537

-27.5%

3

한국

3,743

19.6%

2,434

-35.0%

1,931

-20.7%

1,042

-7.0%

4

미국

1,942

10.8%

1,965

1.1%

1,503

-23.5%

877

-4.0%

5

영국

1,874

19.5%

1,605

-14.3%

1,007

-37.3%

769

19.9%

6

벨기에

399

33.1%

443

10.9%

197

-55.6%

156

52.9%

7

독일

233

16.4%

204

-12.8%

222

8.8%

113

-8.3%

8

이탈리아

116

7.7%

171

46.6%

165

-3.5%

108

6.0%

9

스위스

279

13.8%

279

-0.3%

254

-8.7%

105

-38.8%

10

캐나다

205

38.9%

215

4.9%

184

-14.5%

99

-12.6%

[자료: KITA]

<2023년 중국 화장품 주요 수입 국가/지역 (수입량 기준)>

(단위: 개)

[자료원: 중국세관]

경쟁 동향 및 유통구조

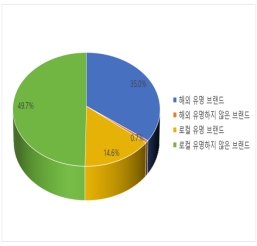

로컬 화장품 브랜드의 급성장은 최근 중국의 화장품 수입액이 연속 감소세를 보이는 중요한 원인으로 꼽힌다. 화장품 생산기술의 발전과 함께 중국 로컬 브랜드의 품질이 지속적으로 향상되면서 점차 소비자의 신뢰를 얻고 있으며, 젊은 층을 중심으로 애국 소비 열풍이 불면서 중국 소비자에게 더 잘 맞고 가격 경쟁력도 갖춘 로컬 브랜드 제품의 시장점유율이 높아지고 있다. 하지만 NIQ에서 발표한 보고서에 따르면, 중국 로컬 브랜드의 대두에도 불구하고 소비자들은 고급 화장품 구매 시 여전히 해외 브랜드를 선호하며, 해외 브랜드에 대한 중국 소비자들의 수요는 여전한 것으로 보인다.

<중국 화장품 시장 해외 및 로컬 브랜드 시장점유율 비교>

(단위: %)

[자료원: NIQ]

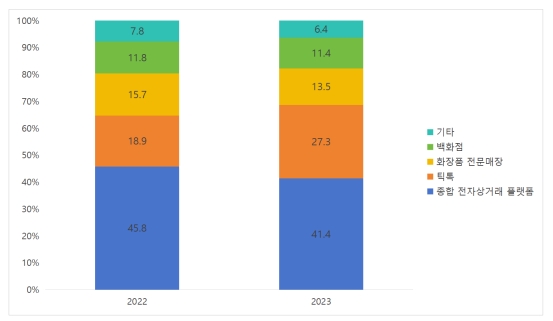

중국 스킨케어 제품의 유통은 온라인 중심으로 이뤄지고 있다. NIQ에서 발표한 ‘2024 중국 뷰티 및 개인 케어 산업 트렌드 및 전망'(2024中國美妝個護行業趨勢與展望)에 따르면 숏클립, 라이브 방송을 포함한 이커머스 플랫폼 판매액의 증가에 힘입어 스킨케어 제품 온라인 판매의 시장 비중이 60% 이상을 차지했다.

<중국 스킨케어 제품 유통 구조>

(단위: %)

[자료원: NIQ]

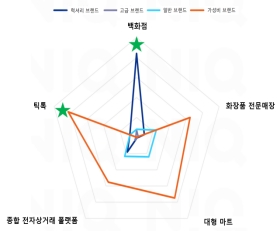

하지만 브랜드가 시장에서 점하는 포지션에 따라 주요 유통채널은 상이하다. 일반 로컬 브랜드는 소비자 수요를 빠르게 반영할 수 있는 이커머스 플랫폼에서 가장 많이 유통되고 있고, 유명 로컬 브랜드도 최근 오프라인 판매 부진으로 인해 이커머스 플랫폼의 비중이 증가하면서 주력 유통채널이 전반적으로 오프라인 채널에서 온라인으로 이동하는 추세를 보인다. 해외 고급 및 럭셔리 브랜드 역시 온라인 채널을 점차 확장하는 추세를 보이지만, 아직 백화점 및 화장품 전문 매장 등 오프라인 채널에서 로컬 브랜드보다 판매가 안정적으로 이뤄지는 것으로 나타났다.

<브랜드 등급별 및 유통채널별 시장 비중 비교>

[자료원: NIQ]

<중국 주요 남성화장품 브랜드>

연번

브랜드명

국가

이미지

가격(CNY)

1

키엘

미국

945

2

비오템

프랑스

1190

3

AHC

한국

188

4

UNO

일본

127

5

니베아(멘)

독일

189

6

크리니크

프랑스

773

7

로레알

프랑스

339

8

랩시리즈

미국

1020

9

MAN CODES

중국

129

10

고프

중국

299

* 제품 가격은 보습기능 포함 제품 기준

[자료: 징동(JD), 청두무역관 정리]

남성 소비자는 제품 구매 시 여성보다 의사결정 시간이 짧기 때문에 숏클립을 통해 구매를 결정하는 특징을 보이며, 타인에게 화장품 구매 여부가 노출되지 않는 온라인 구매를 선호해 이커머스가 소비의 큰 부분을 차지하는 것으로 보인다.

아울러 남성 화장품 구매자에는 여성도 포함된다. 티몰신상품창신센터 (TMIC)에서 발표한 데이터에 따르면, 여성의 남성 화장품 구매 비중은 38%을 차지한 것으로 나타났다. 이는 여성 소비자가 화장품 제품의 효능을 더 잘 알고 있고, 가족의 외모와 이미지를 향상시키기 위해 남성 화장품을 적극적으로 구매하는 경우가 많기 때문인 것으로 풀이된다.

관세율

2024년 작성일 기준, 남성 화장품을 對中 수출 시 가장 낮은 관세율인 최혜국관세율(MFN)로 적용하는 것이 가장 유리하다.

<중국 클렌징폼 관세율 비교>

HS CODE

기본 세율

MFN

한중FTA

RCEP

3304.99

150%

1%

5.2%

-

[자료: 2024년 중국 수출입세칙]

수입 규제 및 인증

2021년 1월부로 시행 중인 <화장품감독관리조례>에 따르면, 중국은 화장품을 크게 특수 화장품과 비특수 화장품으로 구분한다. 염색, 펌, 미용, 기미제거(祛斑), 자외선 차단(防晒), 탈모 방지 등 5개 종류의 기능성 화장품 또는 홍보 시 특수 기능을 강조하고자 하는 제품은 특수 화장품에 속하며, 그 외의 모든 제품은 비특수 화장품으로 분류된다.

남성 화장품은 보습, 청결 등 일반적인 기능만 있을 경우엔 비특수 화장품으로 분류되고 통관 시 비특수 화장품으로 신고하면 별도 인증 절차가 없으나, 제품의 차별화된 기능을 강조할 경우 특수 화장품으로 간주돼 특수 화장품으로 신고해야 할 수 있다.

중국 정부는 2018년 11월 10일부터 비특수 수입 화장품에 대해 기존 '허가제' 대신 '등록(备案)제'를 실시해 화장품 통관절차를 간소화했다. 기본적인 제출 서류 및 심사 기준은 허가제와 동일하지만, 온라인으로 등록을 진행하고 기술 심사를 사후에 보완할 수 있어 등록 기간이 크게 단축됐다.

시사점

중국의 남성 소비자는 제품을 구매하고 사용할 때 여성과 달리 주로 ‘간단함·신속함·유용함’ 세 가지를 우선 염두에 두는 것으로 보인다. 따라서, 간편하게 사용할 수 있고 다양한 기능을 겸비한 제품이 유망하다. 시장조사 기관 찬모팡(蟬魔方)에서 발표한 ‘2023년 4분기 남성 화장품 판매 핫 포인트’에 따르면, ‘피부 상태 개선, 진드기 및 여드름 치료, 블랙헤드 제거’ 등 특정 기능을 구비한 제품의 판매액이 전년 동기보다 모두 10배 이상 증가한 것으로 나타났다.

최근 중국의 소비 위축, 중국 화장품 기업의 성장, 애국 소비 등으로 인해 대중국 화장품 수출은 감소하고 있다. 하지만 중국은 여전히 우리나라 화장품 수출 대상국 1위로, 중요도가 높다. 향후 중국 시장 내 점유를 유지하기 위해서 수출 품목을 다변화해야 할 것으로 판단된다. 중국 남성 소비자의 소비 경향과 화장품 사용 트랜드를 겨냥해 경쟁력 있는 남성 화장품 제품을 개발하고, 이를 중국 소비 시즌에 맞춰 시장에 출시할 필요가 있다.

자료: 중국 국가통계국, KITA, 중국세관, NIQ, 징동, 2024년 중국 수출입세칙, KOTRA 청두무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 남성 화장품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 ABS수지 시장동향

중국 2024-10-14

-

2

일본 헤어케어 시장, 모발 관리·스타일링 ‘일타이피’ 대세

일본 2024-10-14

-

3

홍콩 카메라 렌즈 시장 동향

홍콩 2024-10-14

-

4

2024년 미국 가전산업 정보

미국 2024-10-14

-

5

눈여겨봐야 할 미국 중고 거래 시장의 성장

미국 2024-10-14

-

6

중국 퍼스널케어 시장 주요 키워드로 떠오르는 ‘항노화’

중국 2024-10-10

-

1

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

2

2023년 중국 선박산업 동향

중국 2023-12-15

-

3

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

4

2021년 중국 의료산업 동향

중국 2022-01-17

-

5

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

6

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14