-

중국 ABS수지 시장동향

- 상품DB

- 중국

- 베이징무역관

- 2024-10-14

- 출처 : KOTRA

-

2023년 한국, 중국의 2위 수입대상국

신에너지차, 5G 등 신흥산업 발전에 따라 시장 유망

상품명 및 HS CODE

비결정성 열가소성 고분자 소재인 ABS수지는 HS 코드 6단위 기준 3903.30으로 표기하며, 제품은 ABS 재활용 소재, 변성 ABS 플라스틱 입자, 변성 ABS, 아크릴로니트릴-부타디엔-스티렌(ABS) 공중합체 등이 포함된다.

상품명

HS CODE

ABS수지

3903.30

시장동향

ABS 수지(Acrylonitrile-Butadiene-Styrene)는 내충격성, 내열성, 가공성이 우수한 열가소성 고분자로, 다양한 산업 분야에서 널리 사용되고 있는 플라스틱 소재다. ABS는 아크릴로니트릴, 부타디엔, 스티렌 세 가지 성분의 공중합체로 구성되며, 각 성분은 ABS에 특정한 성능을 부여한다. 타디엔 성분은 높은 충격 저항성을 제공해 ABS를 내충격성이 우수한 소재로 만든다. 아크릴로니트릴은 내열성을 강화해 고온 환경에서도 물성을 유지할 수 있게 하고, 스티렌은 가공성을 높여 사출성형이나 압출성형과 같은 공정에서 효율적으로 사용될 수 있도록 한다. 또한 ABS는 화학 물질에 대한 내성이 뛰어나 다양한 환경에서 안정적으로 활용될 수 있으며, 높은 광택과 우수한 표면 마감을 제공해 외관이 중요한 제품에도 적합하다.

이와 같은 장점으로 인해 ABS는 가격 대비 성능이 뛰어나며, 대량 생산이 가능해 비용 효율적인 소재로 평가받는다. 다양한 색상과 디자인으로 변형할 수 있어 응용 범위가 넓다는 점도 주요 장점으로 꼽힌다.

ABS의 주요 용도는 전자제품, 자동차 부품, 가전제품 외장재 등이다. 컴퓨터, 프린터, 텔레비전 등의 전자 제품 외장재와 자동차 대시보드, 범퍼, 트림 부품, 청소기, 세탁기 등 다양한 가전제품에 사용되고 있으며, 레고 블록 제작에도 주요 소재로 활용된다. 최근에는 3D프린팅, VR장비 등 분야에서의 ABS수지 사용 규모가 점차 증가하고 있으며, 제품의 스마트화 및 경량화 추세에 따라 ABS수지 수요가 지속 증가할 것으로 보인다.

중국의 ABS 수지 산업은 자동차, 전자, 가전 등 주요 산업에서의 응용 확대와 신흥산업의 부상, 기술 혁신, 친환경 정책 증가 등의 요인으로 안정적인 성장세를 이어가고 있다. 특히 신에너지 차, 5G 통신 등 신흥 산업의 발전은 ABS 수지의 미래 전망을 더욱 밝게 하고 있다.

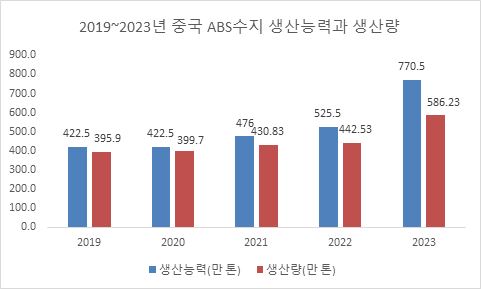

생산능력 측면에서도 중국의 ABS 수지 생산량은 지속적으로 증가하고 있다. 2019년 422만5000톤이었던 생산능력은 2022년 525만5000톤으로 확대됐다. 팬데믹으로 인해 2020년에는 생산능력의 증가가 잠시 정체되었으나, 2023년에는 전년 대비 46.6% 증가한 770만5000톤을 기록했다. 생산량 또한 2019년 395만9000톤에서 2023년 586만2300톤으로 증가하며 성장을 지속하고 있다.

<2019~2023년 중국 ABS수지 생산능력과 생산량>

(단위: 만 톤)

[자료: 관옌보고망(观研报告网)]

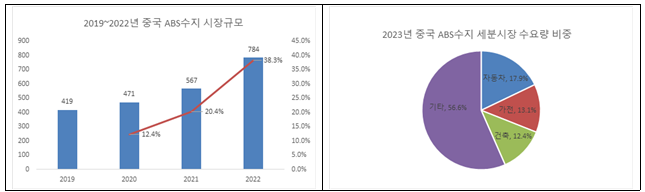

중국의 ABS 수지 산업은 2022년 팬데믹의 영향으로 수요량이 575만 8,700톤으로 전년 대비 0.6% 감소했으나, 2023년에는 기술 혁신과 국가 정책의 지원으로 수요가 다시 증가했다. 2020년부터 2023년까지 ABS 수지 시장의 누적 성장률은 12.5%를 기록했으며, 2023년 중국의 ABS 수지 총수요량은 3400만 톤에 이를 것으로 예상된다. 이중 자동차 산업의 수요 증가율이 가장 두드러져 2020년 11.3%에서 2023년 17.9%로 상승했다. 또한 가전 산업과 건축 산업의 수요도 각각 2020년 7.2%와 7.5%에서 2023년 13.1%와 12.4%로 크게 증가했다.

시장 규모 측면에서 보면, 2022년 중국의 ABS 수지 시장 규모는 전년 대비 38.3% 증가한 784억 위안에 달했다. 또한 현재 중국의 ABS 수지 산업의 주요 기업들은 빠르게 생산 능력을 확장하고 있으며, 저장석유화학, 산둥하이커, 다롄헝리, 신푸 등 기업들이 생산 능력을 확대하면서 2024년과 2025년에도 생산량과 시장 규모가 지속적으로 증가할 것으로 전망된다.

<중국 ABS수지 시장 규모 및 세분시장 점유율>

(단위: 억 위안, %)

[자료: 중옌푸화산업연구원(中研普华产业研究院)]

수입 동향

중국은 세계 최대의 ABS 수지 생산국이자 소비국으로, 과거 고성능 ABS 수지 제품에 대한 수입 의존도가 높았다. 그러나 2022년부터 중앙 집중식 ABS 수지 생산시설이 확장되면서 국내 공급량이 급증해 ABS 수지 수입이 지속적으로 감소하고 있다. 또한, 달러 대비 위안화 약세가 이어지면서 수입산 ABS 수지의 가격 경쟁력이 약화하여, 총수입량 감소에 영향을 미치고 있다.

2023년 중국의 ABS 수지 수입액은 전년 대비 38.5% 감소한 15억 4336만 달러를 기록했다. 주요 수입국으로는 한국과 말레이시아가 있으며, 두 국가가 중국 전체 ABS 수지 수입의 44.1%를 차지했다. 한국은 1위 수입대상국으로, 2023년 對韓 수입액은 전년 대비 38.9% 감소한 4억 9684만 달러로 전체 수입액의 32.2%를 차지했다. 이는 2019년부터 지속된 감소세의 연장선이며, 2021년을 제외하고는 꾸준히 하락하고 있다.

<ABS수지 (HS 3903.30) 수입 동향>

(단위: US$ 천, %)

순위

수입대상

국가/지역

수입금액(천 달러)

수입시장점유율(%)

전년비(%)

2021

2022

2023

2021

2022

2023

전 세계

3,778,471

2,508,773

1,543,362

100.0

100.0

100.0

△38.5

1

대만

1,732,586

1,091,181

605,000

45.9

43.5

39.2

△44.6

2

한국

1,185,379

813,498

496,844

31.4

32.4

32.2

△38.9

3

말레이시아

314,197

231,401

183,653

8.3

9.2

11.9

△20.6

4

태국

172,923

126,802

76,746

4.6

5.1

5.0

△39.5

5

일본

136,678

103,113

74,692

3.6

4.1

4.8

△27.6

6

베트남

36,055

34,093

25,893

1.0

1.4

1.7

△24.1

7

미국

16,500

9,962

12,996

0.4

0.4

0.8

30.5

8

인도네시아

26,714

19,803

12,021

0.7

0.8

0.8

△39.3

9

필리핀

12,981

13,790

10,256

0.3

0.6

0.7

△25.6

10

네덜란드

12,267

5,333

7,508

0.3

0.2

0.5

40.8

* 순위: 2023년 기준

[자료: Global Trade Atlas (2024.9.9)]

경쟁 동향 및 주요 경쟁기업

중국의 ABS 수지 시장은 주로 중국 내 대형 석유화학 기업과 해외 기업들에 의해 주도되고 있다. 특히, 중국 내 대형 석유화학 기업들이 시장에서 중요한 위치를 차지하고 있으며, 해외 기업들도 발전하고 있으나 그들의 시장 점유율은 20%를 넘지 않는다. 반면, 중소기업들은 저가 제품 위주로 발전하고 있지만, 시장 점유율은 여전히 낮은 편이다.

현재 중국 ABS 수지 산업은 경쟁이 치열해지는 단계에 접어들었다. 대형 기업들은 기술적 축적과 규모의 경제를 바탕으로 시장을 주도하는 반면, 소기업들은 생존 압박에 직면해 있다.

2022년 기준, 전 세계 ABS 수지 생산 능력 상위 10개 기업의 합계 생산량은 연간 940.5만 톤에 달하며, 이 중 중국의 기업들이 세계 ABS 수지 생산 능력의 68.6%를 차지하고 있다. 대만의 전장치메이(镇江奇美, CHIMEI), 한국 LG화학, 영국 다국적 그룹 INEOS는 각각 16.4%, 15.3%, 9.9%의 비중을 차지하며 상위 3위를 기록하고 있다.

중국 내 주요 ABS 수지 생산 기업으로는 전장치메이(镇江奇美, CHIMEI), 닝보러진융싱(宁波乐金甬兴), 페트로차이나 지린석유화학공업(中石油吉林石化), 진파과기(金发科技), 타이화싱예(台化兴业), 톈진다구(天津大沽), 리화이(利华益) 등이 있다.

<중국 ABS수지 주요 생산 기업>

순번

국가/지역

주요기업

경쟁력

제품/연간 생산능력

1

대만

CHIMEI(镇江奇美)

- 중국 대륙 최대 ABS 공급사

- (대만 치메이사) 세계 최대 ABS 생산기업, 대만과 대륙에 모두 ABS 생산공장 설립

- ABS-757, PS, AS, ABS, P

- POLYLAC® ABS수지: 현재 시장에서 가장 다양한 ABS 폴리머로, 강도·안정성·가공성에서 평형성이 뛰어남

- (대만 치메이사) 총 생산능력: 225만 톤

2

한국

LG-융싱

(宁波乐金甬兴)

- 한국 LG화학과 닝보개발투자그룹(국유자본)이 공동 출자한 중외합자기업

중국 대륙 최대 ABS 생산공장 중 하나

- ABS 및 ABS수지 전문생산

- 연간 생산능력: 85만 톤

3

중국

페트로차이나 지린석유화학공업

(中石油吉林石化)

- 정유, 합성수지/합성고무, 합성암모니아/합성가스를 아우르는 초대형 종합 석유화학공업 생산업체

- ABS 수지 잔존량 감소, 제품 백색도 향상 기술 개발

- ABS, 합성수지, 합성고무

4

중국

KINGFA(金发科技)

- 48개 자회사 확보, 남아시아, 북미, 유럽 등 해외 지역에 R&D기지와 생산기지 개설

- 변성 플라스틱, 완전 생물분해 플라스틱, 의료 건강 고분자 소재 등 7대류 자체 지적재산권 보유 제품 확보

- ABS수지, 아크릴로니트릴

- 연간 생산능력: 60만 톤

(ABS 프로젝트에 29억 위안(한화 약 5543억) 투입)

5

대만

타이화싱예(台化兴业)

대만 타이수기업 (台塑企業)의 닝보 자회사

ABS수지 전문 생산, 연구개발 업체

범용 합성수지(ABS), 스티렌, POM, PVC

연간 생산능력: 50만 톤

6

중국

톈진다구

(天津大沽)

중국 내 대형 화학공업 업체로, 업계 내 선두적인 ABS수지 생산 장치 보유

ABS수지, 스티렌, AS수지, PVC수지

연간 생산능력: ABS수지 40만 톤, 스티렌 50만 톤

[자료: 각 기업 홈페이지]

유통구조

중국 내 ABS 수지 유통은 온·오프라인 채널과 대리상 협력 등을 통해 이뤄지고 있으며, 전시회, 광고, 등 다양한 마케팅 활동을 통해 ABS수지 유통 경로가 확장되고 있다.

온라인에서는 바이두 아이차이거우(百度爱采购), 1688, 징둥, 타오바오 등의 전자상거래 플랫폼을 통해 거래되며, 제조업체의 자체 홈페이지를 통한 직거래도 활발하다.

오프라인 유통은 ABS 수지 제조업체의 오프라인 매장, 산둥성의 서우광시위안다플라스틱슈퍼마켓(寿光市远达橡胶超市), 산둥성 옌타이시의 환하이플라스틱제품도매상가(环海橡胶制品批发商场) 등의 도매 상가 및 건자재 시장을 통해 이뤄진다. 특히, 광둥성 둥관시 장무터우플라스틱시장(樟木头塑胶市场)은 화남 지역 최대의 플라스틱 원료 교역 시장으로 자리 잡고 있다.

그 외에 ABS 수지의 유통 채널 확장을 위해 다양한 산업 전시회와 대회에 참가할 수 있다. 대표적으로 '2024 중국 합성수지 신소재 및 플라스틱 신장비 전시회'와 '상하이 2024 수지 플라스틱 전시회' 등이 있으며, 이외에도 상하이, 광저우, 항저우, 우한, 톈진 등에서 합성수지 관련 전시회가 개최된다.

관세율 및 수입 규제

2024년 현재 기준, 한국산 ABS수지 對中 수출 시 최혜국관세율(MFN)은 6.5%, 한중 FTA 관세율은 3.2%, RCEP 관세율은 5.5%로 한중 FTA 관세율을 적용하는 것이 가장 유리하다. 또한, 수입 과정에서 별도의 인증을 요구하지 않는다.

<2023년 기준 중국 ABS수지 관세율 비교>

HS CODE

MFN

한중FTA

RCEP

증치세

(부가가치세)

3903.30

6.5%

3.2%

5.5%

13%

[자료: 2024년 중국 수출입세칙]

전망 및 시사점

중국의 ABS 수지 산업은 전통 제조업과 신흥 산업이 결합하며 빠른 성장을 이어가고 있다. ABS 수지는 내충격성, 내열성, 가공성이 뛰어난 열가소성 고분자로, 자동차, 전자제품, 가전 등 다양한 분야에서 필수적인 소재로 자리 잡았다. 특히, 자동차 산업과 5G 통신, 신에너지차 등의 신흥 산업이 확장되면서 ABS 수지의 수요는 지속적으로 증가하고 있다.

최근 중국은 ABS 수지 생산 능력을 대폭 확장하며, 국내 시장의 자급률을 높이는 동시에 수입 의존도를 줄여나가고 있다. 2022년부터 중앙 집중식 생산시설이 가동되면서 ABS 수지의 수입량은 크게 감소했고, 특히 한국과 말레이시아에서의 수입은 2023년 각각 38.9%와 20.6% 감소했다. 이와 더불어 위안화 약세로 인해 수입산 ABS 수지의 가격 경쟁력이 약화한 점도 수입 감소의 주요 요인으로 작용했다.

그러나 중국은 여전히 고성능 ABS 수지의 기술력에서 외국 기업에 의존하고 있다. 주요 대형 석유화학 기업들이 기술 혁신과 품질 향상을 통해 시장 점유율을 확장하는 반면, 중소기업들은 저가 제품에 주로 의존하고 있어 경쟁 구조의 불균형이 나타나고 있다. 대만의 치메이, 한국의 LG화학, 영국의 INEOS 등 글로벌 기업들이 여전히 상위권을 차지하고 있으며, 중국 내 생산 기업들도 이에 맞서 빠르게 성장하고 있다.

아울러 ABS 수지의 친환경성과 재활용 가능성에 대한 요구가 증가하고 있다. 특히 중국 정부의 친환경 정책 강화로 인해 기업들은 지속 가능한 소재 개발에 주력하고 있으며, 친환경 ABS 수지의 수요는 더욱 증가할 것으로 예상된다. 또한, 기술 혁신을 통해 3D 프린팅, VR 장비 등 신흥 산업에서의 응용이 확대되면서 ABS 수지 시장은 한층 더 성장할 것으로 보인다.

따라서 우리 기업은 중국의 신흥 산업과 환경 규제에 맞춰 기술 혁신과 제품 차별화를 추진해야 한다. 고성능, 친환경 소재 개발을 통해 경쟁력을 높이고, 중국 시장의 요구에 부합하는 맞춤형 제품을 제공함으로써 시장 점유율을 확대하는 전략이 필요하다. 또한, 한중 FTA 관세 혜택을 최대한 활용해 가격 경쟁력을 확보하고, 유통 경로를 다양화하는 등 적극적인 시장 공략이 중요할 것이다.

자료: 관옌보고망(观研报告网), 중옌푸화산업연구원(中研普华产业研究院), 바이촨잉푸(百川盈孚), 중옌망(中研网) 등 베이징무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 ABS수지 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

영국 폴리카보네이트 시장 동향

영국 2024-10-14

-

2

2024년 미국 가전산업 정보

미국 2024-10-14

-

3

눈여겨봐야 할 미국 중고 거래 시장의 성장

미국 2024-10-14

-

4

건강 트렌드와 지속가능한 소비가 이끄는 미국 프리미엄 생수 시장

미국 2024-10-14

-

5

2024년 이집트 가전산업 정보

이집트 2024-10-14

-

6

홍콩 카메라 렌즈 시장 동향

홍콩 2024-10-14

-

1

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

2

2023년 중국 선박산업 동향

중국 2023-12-15

-

3

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

4

2021년 중국 의료산업 동향

중국 2022-01-17

-

5

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

6

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

- 이전글

- 다음글