-

일본의 코발트 공급망 및 정책동향

- 경제·무역

- 일본

- 도쿄무역관 최효식

- 2024-07-31

- 출처 : KOTRA

-

전자제품, 전기차 산업 성장에 힘 입어 코발트 중요성 증가

일본은 해외 의존도 줄이기 위해 자원탐사, 재활용 등 자구노력과 산업계 지원정책 전개 중

코발트(Co)는 코발트광석 또는 니켈과 구리로부터 채굴한 부산물에서 생산되는 금속으로, 과거에는 특수강(초내열합금), 영구자석 제작에 주로 활용되었다. 하지만 최근 전기차 산업이 성장궤도에 진입하고 기후변화로 신재생에너지 활용 필요성이 높아지면서 해당 산업의 핵심인 ‘리튬이온배터리(이차전지)’를 만드는데 핵심 소재로 활용되고 있다. 일본은 코발트 원자재 대부분을 수입에 의존하고 있지만, 최근 소재 재활용 비율을 높이고 해저 광물자원 탐사를 진행해 해외 의존도를 낮추려 하고 있다. 또한, 코발트 등 중요 광물자원의 공급을 사업으로 영위하는 민간기업에게 보조금을 지원하는 등 경제안보의 관점에서 공급망 안정화를 위한 정책을 실시하고 있다.

글로벌 코발트 현황 개요

중요성이 높아지는 핵심 자원임에도 불구하고 코발트는 지역적으로는 편재되어 있다. 2024년 1월 미국지질조사국(USGS)에서 발간한 「Mineral Commodity Summaries 2024」에 따르면, 2023년 기준 전 세계 코발트 매장량은 약 1,100만 톤 수준이며 이 중 50% 이상인 약 600만 톤 가량이 콩코민주공화국에 매장되어 있는 것으로 추정된다. 그 외로는 호주(약 170만 톤), 쿠바(약 50만 톤), 인도네시아(약 50만 톤), 필리핀(약 26만 톤)이 있으며, 이 5개 국가가 전세계 코발트 매장량의 약 80% 이상을 점유하고 있다.

<2023년 기준 전세계 코발트 매장량 분포>

(단위 : 천 톤, %)

순위

국가명

매장량

비중

1

콩고민주공화국

6,000

54.5

2

호주

1,700

15.5

3

쿠바

500

4.5

4

인도네시아

500

4.5

5

필리핀

260

2.4

총 계

11,000

100.0

[ 자료 : USGS ]

한편, 2023년 기준 전 세계에서 생산된 코발트는 약 23만 톤 규모로 추산되며, 이 중 콩고민주공화국에서 약 17만 톤을 생산한 것으로 추정된다. 콩코민주공화국의 코발트 생산량은 이차전지 수요 증가에 따라 매년 증가 추세에 있으며, 2022년 대비 2023년 생산량은 21.4% 가량 증가해 직전연도 증가세(17.6%)와 비교했을 때 그 비율이 빠르게 늘고 있다.

<2023년 기준 전세계 코발트 생산 추이>

(단위 : 천 톤, %)

순위

국가명

2020년

2021년

2022년

증감률

2023년

증감률

1

콩고민주공화국

98.0

119.0

140.0

17.6

170.0

21.4

2

인도네시아

1.1

2.7

9.6

255.6

17.0

77.1

3

러시아

9.0

8.0

9.2

15.0

8.8

△4.3

4

호주

5.6

5.3

5.8

9.4

4.6

△20.7

5

마다가스카르

0.9

2.8

3.5

25.0

4.0

14.3

총 계

142.0

165.0

197.0

19.4

230.0

16.8

[ 자료 : USGS ]

일본의 코발트 관련 매장, 생산 동향

일본은 코발트를 활용해 다양한 중간재(소재)를 생산하고 있지만, 실제 코발트 원자재의 국내 생산은 전무하며 대부분을 수입에 의존하고 있다. 하지만 중간재 제품을 회수해 재활용하고 해저자원 탐사를 통해 코발트 자원을 확보하는 등 대외 의존도를 줄이려는 노력을 기울이고 있다.

일본촉매자원화협회가 발표한 <일본 코발트 재활용 추이>에 따르면, 코로나19 팬데믹이 있었던 2020년을 제외하고 매년마다 코발트 재활용 물량이 증가하고 있는 것을 알 수 있다. 2022년에는 최초로 500톤을 넘어선 것으로 확인된다.

<일본 코발트 재활용 추이>

(단위 : 톤, 백만 엔)

항목

2018년

2019년

2020년

2021년

2022년

일본 국내

코발트 재활용

회수량

339

296

35

254

557

회수액

3,066

1,187

1,287

1,506

5,089

[ 자료 : 일본촉매자원화협회 ]

또한, 해저 대륙붕에 분포한 광물자원을 탐사하는 작업에도 집중하고 있다. 지난 6월 일본정부는 최동단 미나미토리시마(南鳥島) 주변 배타적경제수역(EEZ)에 대한 자원탐사를 수행해 일본 국내 소비 분의 75년 치에 이르는 코발트 약 60여만 톤이 매장됐다는 결과를 발표했다. 탐사를 주도한 일본재단과 도쿄대학 연구진은 “약 1만 평방 킬로미터 범위에 망간단괴 2.3억 톤이 분포해 있으며, 2025년 실증 사업을 통해 2026년 상업화 추진을 목표”로 한다고 밝혀 향후 핵심 원자재의 안정적 공급망 구축에 관한 기대감을 나타냈다. 실증 사업과 상업화가 성공적으로 이뤄질 지는 지속적인 모니터링이 필요해 보인다.

<미나미토리시마 주변해역 자원탐사 장면>

[자료 : 일본해양연구개발기구]

일본의 코발트 관련 품목 수출입 동향

일본 재무성 무역통계에 기초해 최근 5년간 일본의 코발트 관련 수입품목을 조사한 결과, 對세계 주요 수입품목은 코발트 광물을 1차 가공한 ‘코발트 매트 및 제련 중간생산물, 스크랩 등’이 대부분인 것으로 나타났다. 그 외 품목으로는 ‘코발트 분말’, ‘기타 코발트 제품’ 등의 소규모 수입이 진행됐다.

다만 일본의 코발트 관련 품목의 총 수입량은 2021년 이후 감소하여 2023년 6.972톤으로 2019년 대비 약 25.6% 가량 감소한 것으로 나타났다. 이는 엔저 현상의 심화로 수입가격이 상승해 원자재 수입수요가 일부 감소하고, 美 IRA법 수혜를 위해 일본 주요 이차전지 제조사가 해외에 생산거점을 건설, 운용해 코발트 수입량이 분산된 것으로 추정된다.

<2019~2023년 일본의 코발트 관련 품목 수입 규모>

(단위 : 톤)

품목명

(일본HS코드)

2019년

2020년

2021년

2022년

2023년

코발트 매트 및 제련

중간생산물, 스크랩 등

(HS 8105.20.000)

9,166

8,097

8,516

7,479

6,549

코발트 분말

(HS 8105.30.000)

119

82

192

197

210

기타 코발트 제품

(HS 8105.90.000)

82

67

85

138

213

총계

9,367

8,246

8,792

7,814

6,972

[자료원 : 일본 재무성 무역통계]

이 가운데 일본 코발트 수입의 대부분을 차지하는 ‘코발트 매트 및 제련 중간생산물 , 스크랩 등’ 품목의 주요 수입국가로는 핀란드, 마다가스카르, 캐나다, 모로코, 노르웨이가 상위 5개국으로 나타났다. 2023년 기준 상위 5개국에서의 수입량은 전체 수입량 대비 84.8%에 달하며 그 중 핀란드에서의 수입 비중이 가장 높은 것으로 조사됐다.

<일본의 ‘코발트 매트 및 제련 중간생산물, 스크랩 등’ 품목의 주요 수입국>

(단위 : 톤)

연번

국가명

2019년

2020년

2021년

2022년

2023년

1

핀란드

4,890

4,937

5,021

3,745

3,456

2

마다가스카르

378

276

400

872

681

3

캐나다

1,405

737

911

864

544

4

모로코

358

540

540

338

483

5

노르웨이

388

422

423

366

388

총계

9,166

8,097

8,516

7,479

6,549

[자료원 : 일본 재무성 무역통계]

한편 수출의 경우, 코발트의 1차 가공품을 수입해 제련 과정을 거쳐 소재를 생산하고 이를 해외에 수출하는 것으로 나타났다. 일본 재무성 무역통계에 따르면 2023년 일본은 약 12만여 톤의 코발트 관련 품목을 해외로 수출했으며 이 중 5천 톤 이상 수출을 기록한 품목은 ‘코발트황산염’과 ‘염화코발트’로 나타났다.

<2019~2023년 일본의 코발트 관련 품목 수출 규모>

(단위 : 톤)

품목명

(일본HS코드)

2019년

2020년

2021년

2022년

2 023년

코발트황산염

(HS 2833.29.000)

48,930

52,943

43,687

67,736

111,106

염화코발트

(HS 2827.39.000)

3,929

3,445

4,783

5,374

5,800

코발트 매트 및 제련

중간생산물, 스크랩 등

(HS 8105.20.000)

3,003

3,748

3,141

2,491

3,549

코발트 분말

(HS 8105.30.000)

319

277

608

525

2,086

총계

56,374

60,583

52,420

76,263

122,692

[자료원 : 일본 재무성 무역통계]

수출품목 중 가장 큰 비중은 차지한 ‘코발트황산염’은 대부분 필리핀과 대만, 한국 등에 수출되고 있는 것으로 나타났다. 특히 일본의 대한 수출량은 2020년 이후 줄곧 상승세로 나타났으며 2023년에는 전년 대비 127% 이상 증가한 것으로 나타났다. 또한, 염화코발트의 수출도 한국이 수출국 1위를 기록하고 있으며 최근 2-3년 사이 수출량이 지속 증가하고 있는 것으로 나타났다.

<일본의 코발트황산염, 염화코발트 상위 3대 수출국>

① 코발트 황산염 (HS 2833.29.000)

(단위 : 톤)

2019년

2020년

2021년

2022년

2023년

필리핀

24,581

25,187

22,976

21,023

41,532

대만

11,032

14,988

6,478

26,102

40,674

대한민국

2,993

1,878

2,801

9,176

20,847

② 염화코발트 (HS 2827.39.000)

(단위 : 톤)

2019년

2020년

2021년

2022년

2023년

대한민국

1,430

1,286

1,824

1,922

2,281

말레이시아

3

246

631

1,579

1,622

인도네시아

1,036

1,035

1,353

1,108

943

[자료원 : 일본 재무성 무역통계]

이러한 수출입 동향을 통해 글로벌 코발트 밸류체인에서 일본이 ‘정제, 제련’ 부문에 일정 정도 역할을 수행하고 있는 것을 알 수 있다. 실제 코발트 관련 광물의 채굴은 매장량이 풍부한 콩고민주공화국, 인도네시아 등이 높지만, 해당 광물의 정·제련의 경우 아시아 권역 내에선 중국과 일본이 존재감을 나타내고 있다. 국제에너지기구(IEA)도 「Global Critical Minerals Outlook 2024」 보고서를 통해 2030년 전 세계 정·제련 코발트 소재의 주요 공급 국가로 중국(74%)과 핀란드(6%), 일본(4%) 순으로 나타날 것이라고 전망했다.

< 2030년 코발트 부문 세계 주요 생산-정·제련 주요국 전망 >

[ 자료 : IEA ]

일본의 코발트 유통구조 및 밸류체인

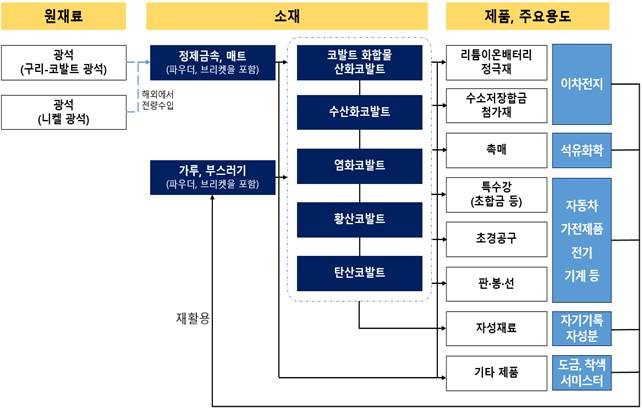

일본의 코발트 후방산업 밸류체인은 해외에서 수입한 코발트 광석 또는 1차 가공 원재료를 정제, 제련하여 소재화하는 미드스트림 부문에 특화한 것을 알 수 있다. 일본 주요 화학기업들은 원재료를 가공하여 코발트황산염, 염화코발트, 수산화코발트 등 중간재 품목을 생산한다. 이렇게 생산한 중간재 품목은 일본 국내 생산공장이나 해외 소재 일본기업 등에 수출되며, 이차전지, 석유화학, 자동차, 가전 등 전방산업에 활용되고 있다,

< 일본의 코발트 밸류체인 구조 (2020년 기준) >

[자료 : JOGMEC]

일본 국내에서 생산된 코발트 소재들은 주로 2차전지 정극재 용도로 많이 활용되는 것으로 추정된다. 하지만 일본 내 산업별 코발트 수요를 파악할 수 있는 통계인 「비철금속 등 수급동태 통계」가 2020년 이후 발간이 중단되어 현재 명확한 수요를 파악하긴 어려운 상황이다. 다만 일본 내 이차전지 정극재 기업들의 IR공시자료에 기초했을 때 향후 전지재료 사업부문의 매출 성장과 생산량 증대가 예상됨에 따라 향후 코발트 수요는 지속 상승세를 보일 것으로 예측된다.

<일본 내 리튬이온배터리 정극재 관련 주요 기업>

기업명

현황 (`24.3월 기준)

일본화학공업

(日本化学工業)

· (본사소재지) 도쿄 / · (매출액) 385억 엔 / · (영업이익) 23억 엔

· (주요 고객사) TDK, 고니시야스(小西安) 등

· 전지재료 부문 사업은 전년 대비 10% 매출증가가 예상

다나카화학연구소

(田中化学研究所)

· (본사소재지) 후쿠이 / · (매출액) 480억 엔 / · (영업이익) 28억 엔

· (주요 고객사) 파나소닉HD, LG화학, 삼성SDI 등

· 전세계 탈탄소 정책 추진에 힘 입어 리튬이온배터리 보급 지속 예상

스미토모금속광산

(住友金属鉱山)

· (본사소재지) 도쿄 / · (매출액) 14,454억 엔 / · (영업이익) 958억 엔

· (주요 고객사) 파나소닉, 스미토모상사, 미쓰이물산 등

· 코발트 부문 자원수입-제련-재료생산 밸류체인을 핵심사업으로 구축,

이차전지 재활용을 통한 코발트 회수사업도 추진 중

· 2027년까지 이차전지 정극재 월 1만톤 생산 목표

니치아화학공업

(日亜化学工業)

· (본사소재지) 도쿠시마

· (주요 고객사) 이토추상사, 프라임플래닛에너지&솔루션 등

[자료 : 기업별 IR자료에 기초해 KOTRA 도쿄무역관 자료 종합]

중요 광물자원에 대한 일본 정부의 정책 동향

일본정부는 반도체, 이차전지 등 디지털 사회에 필수적인 제품에 활용되는 원자재에 대한 안정적 공급망을 확보하고 특정국의 의존도를 낮추기 위한 목적으로 「경제안전보장추진법」을 제정해 올해 5월부터 본격 시행하고 있다. 해당 법의 주요 시책 중 ‘중요 광물자원의 안정적 공급확보’ 방침에 따라 코발트는 일본 정부가 관리하는 ‘특정 중요물자(중요광물)’에 포함되어 있다.

< 특정 중요물자 리스트 (2024년 4월 기준) >

품목

담당부처

(법인)

품목

담당부처

(법인)

항균성

물질제제

베타-락탐계

후생노동성

(NIBIOHN)

반도체

종래형반도체,

제조장비, 소재 등

경제산업성

(NEDO)

비료

인산암모늄,

염화칼륨

농림성

(비료경제연)

축전지

이차전지, 소재

선박부품

엔진, 크랭크축,

소나 등

국토교통성

(JSTRA)

클라우드

클라우드프로그램 등

영구자석

네오디륨,

탈(脫)희토류 등

경제산업성

(NEDO)

첨단전자부품

MLCC, 필름콘덴서 등

공작기계·

산업용 로봇

CNC, 서보기구,

감속기 등

중요광물

코발트, 망간, 니켈,

흑연 등

경제산업성

(JOGMEC)

항공기부품

대형단조품과

원재료 등

천연가스

천연가스

[자료 : 일본 내각관방]

특정 중요물자 지정에 따라 코발트 공급, 생산 등으로 사업을 영위하는 민간사업자는 일본 정부에 코발트 공급확보계획을 작성해 승인을 받아야 한다. 일본 정부는 해당 승인을 통해 인증 받은 민간사업자를 대상으로 대출이자 지원, 보조금 지급, 장기-저리융자 등의 특례를 지원하고 있다. 특히 특정 중요물자 보조금 지원을 위해 최근 3년간 배정된 예산 규모는 여타 사업 예산을 모두 포함하여 약 2.2조 엔(`22년도 추경 1조 358억 엔, `23년도 추경 9,172억 엔, `24년도 본예산 2,300억 엔) 규모인 것으로 추정된다.

< 특정중요물자 관련 민간사업자 지원 흐름도 >

[자료 : 미즈호E&C]

보조금의 경우, 경제산업성을 대신해 일본에너지금속광물자원기구(JOGMEC)가 이를 운영한다. 보조금 교부 방식은 민간사업자가 정부로부터 승인받은 사업을 완료한 이후 실적보고서 등 제반 증빙을 제출하면 이를 검토해 해당 실적 내에서 보조금 액수를 산정해 교부하는 방식을 따르고 있다. 탐광/FS사업, 광산개발사업, 제련 등 사업, 기술개발사업 등에 사업비의 1/2 이내 한도에서 보조금 지급 방침을 세우고 있다.

시사점

탈탄소 사회로의 전환으로 이차전지의 꾸준한 수요가 나타나고 있고, 특수강(초합금), 페라이트 자석 등 첨단산업에 필요한 주요 부품, 장비의 수요가 증가함에 따라 코발트의 중요성은 더욱 높아지고 있다. 하지만 우리나라와 마찬가지로 일본도 코발트 전량을 핀란드 등 외국에서 수입하여 의존하고 있는 상황이다. 그만큼 일본 내부에서도 공급망 리스크가 높은 품목으로 인식되고 있다.

우리나라 이차전지 제조사들의 경우, 중국에서의 산화코발트 등 이차전지 중간재 소재 수입 의존도가 높은 만큼 일본 기업과의 제3국 공급망 구축 등의 협력 가능성을 검토해 보아야 한다. 또한 향후 코발트 함유량을 낮춘 이차전지 기술 개발, 제3국 해외자원 탐사 등을 통해 공급망 다변화의 필요성이 요구된다. 마지막으로 전기차 캐즘 현상 지속 여부와 미국 대선 이후의 중국과의 무역 갈등 등 외부적 요인이 많아 이에 대한 모니터링이 요구된다.

자료 : 국제에너지기구(IEA), 미국 지질조사국(USGS), 일본 내각관방, 경제산업성, 재무성, 에너지금속광물자원기구(JOGMEC), 미즈호E&C, 일본해양연구개발기구, 일본촉매자원화협회, 일본경제신문, KOTRA 도쿄무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (일본의 코발트 공급망 및 정책동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

벨기에 이산화망간 산업동향

벨기에 2024-07-31

-

2

2024년 페루 광업 정보

페루 2024-07-31

-

3

최신 공식 통계치를 통해 알아보는 베트남 - ②경제편

베트남 2024-07-29

-

4

2024년 영국 핵심광물 시장 현황 및 전망

영국 2024-07-26

-

5

베트남 정치사에 남을 2024년, 베트남 정치 체제 및 동향 분석

베트남 2024-07-31

-

6

캐나다, 중국산 전기차 수입 관세 인상 8월 중 발표-①배경 및 현지 반응

캐나다 2024-07-31

-

1

2021년 일본 석유산업 정보

일본 2022-01-20

-

2

2021년 일본 의료기기 산업 정보

일본 2022-01-20

-

3

2021년 일본의 산업 개관

일본 2021-12-29

-

4

2021 일본의 정보 보안 산업

일본 2021-12-29

-

5

2021 일본의 수산업

일본 2021-12-29

-

6

2021 일본의 자동차 산업

일본 2021-12-29