-

이제는 선택이 아닌 필수, 성장하는 인도 보험 산업

- 트렌드

- 인도

- 뉴델리무역관 한종원

- 2024-07-18

- 출처 : KOTRA

-

중산층 확대와 디지털 보편화로 꾸준한 성장세

인도 인구의 55%가 노동 인구로 보험 가입 확산세

보험료 지출액은 G20 국가 중 가장 빠른 속도로 성장

가처분 소득이 증가하고 보험 필요성에 대한 인식이 제고되면서, 인도의 보험 산업은 지난 10년간 매년 10% 이상 꾸준히 성장해 왔다. 인도중앙은행(RBI)의 2023년 발표에 따르면, 인도 생명보험사 수입은 회계연도 2022년 기준 866억 달러에서 이듬해 12.8% 성장한 976억 달러를 기록했다. 일반 및 건강 보험사 수입은 회계연도 2023년 기준 321억 달러로, 전년 대비 16.4%라는 견고한 성장률을 기록했다.

인도 내 보험의 보급률은 여전히 낮은 수준이다. 스위스 리(Swiss Re) 연구소의 발표에 따르면, 회계연도 2024년 기준 인도의 보험 보급률은 3.8%에 불과할 것으로 전망된다. 세부 구성으로는 생명보험이 2.8%, 손해보험이 1%를 차지할 것으로 보인다. 하지만, 2028년까지 인도의 보험료 지출 총액은 G20 국가 중 가장 빠른 속도인 7.1% 성장해 글로벌 평균인 2.4%를 훨씬 상회할 것으로 예상된다. 전 세계 보험 시장 성장률이 주춤할 것으로 전망되는 가운데, 인도는 견고한 성장세를 유지하는 것이다.

이러한 배경에는 경제 성장뿐만 아니라 코로나19 팬데믹 등을 겪으며 예방에 대한 인식 제고, 혁신 및 규제 지원, 데이터 분석이나 인공지능(AI) 등 정보기술을 활용해 기존 보험 산업을 혁신하는 인슈어테크(Insurtech)의 등장 등의 요인이 다양하게 상존한다. 향후 4년 내 생명보험은 중산층의 수요에 힘입어 6.7% 성장률이 예상되며 손해보험 부문은 유통 채널 개선 및 우호적인 규제 환경 등의 영향을 받아 8.3% 성장할 것으로 전망된다.

<인도 종류별 보험료 및 인상률 현황>

(단위: US% 십억, %)

구분

2022-23

2021-22

성장률

생명보험

97.62

86.96

12.8

일반 및 건강보험

32.12

27.5

16.4

[자료: 인도중앙은행(RBI), ’23년 6월]

2023년 12월을 기준으로, 인도 보험 산업은 총 67개의 보험사로 구성돼 있다. 생명보험 23개사, 일반보험 26개사, 국영 보험사 1개사 등을 포함한다. 큰 범주로는 공공과 민간으로 나뉜다. 국영 보험사로는 인도생명보험공사(Life Insurance Corporation of India), 오리엔탈 보험사(Oriental Insurance Company Limited), 유나이티드 인디아 보험사(United India Insurance Company Limited) 등 7개사가 있으며, 2000년 이후 인도 내 민간 보험사 영업이 허용되면서 보험업계의 경쟁 및 혁신이 더욱 활발해졌다.

<인도 및 세계 보험 보급률 및 인상률 현황>

구분

인도

세계

신흥국

보험 보급률

3.8%

6.5%

2.8%

보험료 인상률(’23-’24)

5.0%

1.6%

6.6%

보험료 인상률(’24-’28)

7.1%

2.4%

5.1%

[자료: 스위스 리(Swiss Re) 보고서, ’24년 1월]

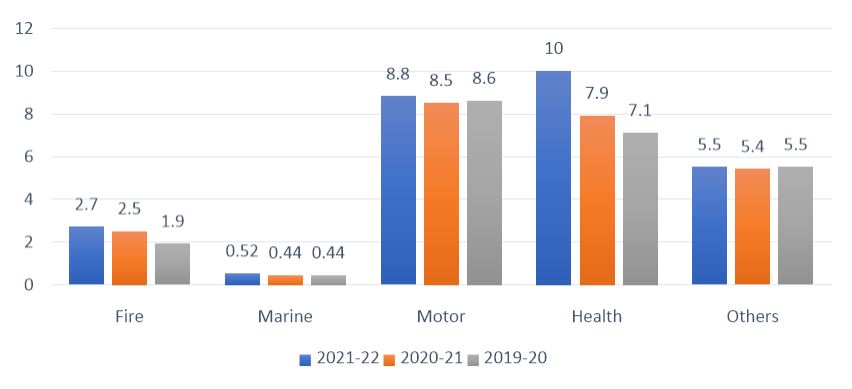

일반보험 부문의 성장을 견인한 분야는 건강보험(Health)과 자동차보험(Motor)이다. 건강보험은 인식 증가 및 의료비 상승, 정부 지원 정책 등에 힘입어 회계연도 2023년 기준 약 23% 성장했다. 현재 인도 정부는 저소득층 가구 대상 건강보험 확대를 위해 지원 정책(Pradhan Mantri Jan Arogya Yojana)을 개진하고 있으며, 2028년까지 9% 이상 성장할 것으로 전망되는 보험료를 지원할 예정이다.

자동차보험 성장률은 15%로 건강보험의 뒤를 이었다. 코로나19로 주춤했던 자동차 판매량은 지난해 1분기부터 회복세에 돌입했고, 정부 보조금 등 지원 정책을 뒷받침으로 전기 자동차(EV) 수요도 꾸준히 증가하고 있다. 자동차보험료는 2028년까지 매년 8.8%의 성장률을 보일 것으로 예상된다.

<인도의 보험 분야별 수익 추이>

[자료: 인도 보험 규제 및 개발청(IRDAI)]

인도 보험 산업의 성장을 견인하는 요인은 다양하다. 긍정적인 인구 통계도 한몫한다. 2020년을 기준으로 인도 인구의 70%에 육박하는 규모가 젊은 층이며, 인구의 55%가 노동 인구로 분류되는 20세에서 59세 범주에 속한다. 모두가 보험에 가입할 수 있는 잠재적 소비자로 여겨질 수 있다. 더불어, 2030년까지 약 1억4000만 명의 중산층과 2000명 이상의 고소득 가구가 신규 등장하는 등 중산층이 광범위하게 확대될 전망이다.

코로나19 팬데믹도 주효했다. 코로나19 이후 디지털 도입이 가속화되며 현재 약 63% 이상의 소비자가 온라인 가입을 활용하고 있으며, 일부 관계자에 따르면 코로나19 이후 67%의 소비자가 온라인 포털 및 애플리케이션으로 보험 활용 방법을 전환하기 시작했다. 정부의 적극적인 지원 기조도 영향을 미친다. 인도 정부는 세계 최대 규모의 건강 보장 제도(AB PM-JAY)를 개진하고 있는데, 수혜자만 약 2억3000만 명이 넘고, 2023년 3월을 기준으로 1만1700개의 민간 병원 및 2만5969개의 공인 의료 서비스 제공자가 참여하는 등 네트워크가 폭넓게 형성돼 있다. 인도 보험 규제 및 개발청(IRDA)은 2047년까지 ‘모두를 위한 보험(Insurance for all by 2047)’이라는 목표를 달성하기 위한 공격적인 이니셔티브를 시행하고 있다.

기업 동향

코로나19 이후 다수의 기업들이 참여하면서 시장이 더욱 활성화됐다. 최근 일부 보험사가 상장을 시도하는 등 보험 업계에도 변화가 다대했다. 인도 재무부 산하의 인도 보험 규제 및 개발청(IRDAI)은 보험 산업에 대한 규제 및 인허가 업무를 담당한다. 보험 사업을 주(州) 단위로 판매할 때는, 해당 주의 면허도 필요하다. 인도 보험 부문에 대한 외국인 투자는 2021년 개정된 규칙(Indian Insurance Companies Foreign Investment Amendment Rules, 2021)이 적용된다.

인도 보험 업계에 대한 해외직접투자(FDI)는 최대 74%까지 자동 승인 방식(Automatice)으로 허용된다. 다만, 외국인 투자를 받는 인도 보험회사의 경우 이사 및 주요 관리 인력의 과반수 및 최고 경영자 중 1인 이상은 인도에 거주하는 인도 시민이어야 한다. 인베스트 인디아(Invest India)에 따르면, 지난 9년간 인도 보험 부문은 약 65억 달러 규모의 외국인 직접 투자를 유치했다. 인도 정부는 보험 가용성 확대를 위해 단일 온라인 창구인 NOC 포털을 운영하기 시작했다. 동 포털을 통해 보험사 설립 절차를 신속하게 진행할 수 있고, 관련 지침 및 FAQ에 대한 정보를 제공하고 있다.

< 인도 주요 보험사 현황>

기업명(로고)

시장 점유율(’23.12월)

파트너사

개요

Life Insurance Corporation

58.9%

(생명보험)

-

· 주력 사업: 생명보험

· 1956년 설립된 인도 생명보험공사

· 2억 9000만 명 이상의 고객 보유

· 2023년 기준 45조 루피(5,387억 달러) 이상

의 자산 관리

· 보험금 지급률 : 98.74%

HDFC Life

Insurance

10.27%

(생명보험)

Standard Life (Mauritius

Holdings) 2006, Ltd.(영국)

· 주력 사업: 생명보험

· 인도 주요 민간 생명 보험사

· 400개 이상의 지점 보유

· 보험금 지급률: 99.3%

SBI Life

Insurance

8.31%

(생명보험)

BNP Paribas

Cardif(프랑스)

· 주력 사업: 생명보험

· 인도 은행 SBI와 프랑스의 BNP파리바카디프생명(BNP Paribas Cardif)의 합작 투자로 설립

· 7,000개 이상의 지점 보유 및 5000만 명 이상의 고객 보유

· 보험금 지급률: 97.74%

New India

Assurance

13.33%

(손해보험)

-

· 주력 사업: 손해보험

· 인도 재무부가 관리하는 정부 소유의 일반 보험 회사

· 1919년 설립

· 자동차, 건강, 화재, 농업 등의 상품 제공

· 2억 명 이상의 고객

· 보험금 지급률: 96.5%

ICICI Lombard

8.76%

(손해보험)

FAL

Corporation

(캐나다)

· 주력 사업: 손해보험

· 인도 대표 민간 손해보험사 중 하나

· 자동차, 건강, 화재, 농업 등의 상품 제공

· 7,600만 명 이상의 고객

[자료: KOTRA 뉴델리무역관 재가공]

관계자 인터뷰

현지 리서치사 관계자 A씨에 따르면, 인도 보험 산업은 코로나19 팬데믹을 기점으로 대폭 성장하기 시작했다. 그는 "실적뿐만 아니라 디지털 및 고객 중심 혁신 추구, 실시간 데이터 활용, 인재 개발 등의 궁극적인 목표를 위해 노력해야 한다"며 기존 하향식 접근 방식에서 벗어나 보다 민첩하게 니즈에 대응할 수 있는 시스템 구축의 필요성을 강조했다. 또한, 그는 "지난 5년 간 보험업계의 연평균 성장률이 10%를 상회했다"는 점을 강조하며 이는 "인구 증가 및 가처분 소득 확대 등 호조 요인이 다분하다"고 덧붙였다.

시사점

중산층의 증가, 보험의 중요성에 대한 인식 확대 및 디지털 발전은 인도 보험 업계 긍정적인 전망의 기반이다. 특히, 인도 보험 시장에서 디지털의 도입은 빠른 속도로 확대되고 있다. 현재 인도에는 110개 이상의 인슈어테크(Insurtech) 스타트업이 존재한다. 오프라인 중개인이 주를 이루던 과거의 보험 업계에서, 이제는 클릭 한 번으로 다양한 채널을 통해 보험에 손쉽게 가입할 수 있는 온라인 생태계로 변모하고 있다. PwC의 보고서에 따르면, 이제 인도에서 보험은 부유층을 위한 투자 상품이 아닌, 위험을 방지할 수 있는 필수 품목으로 간주하고 있다. 인도 내 생명보험 산업 규모가 2020년 2월 대비 2021년 동기에 21% 성장한 것을 미루어 보면 인식의 변화를 감지할 수 있다.

자료: 인도브랜드자산재단(IBEF), 인도 보험 규제 및 개발청(IRDAI), 스위스리(Swiss Re), 인도중앙은행(RBI), India Infoline, GI Council 및 Economic Times, Times of India, Livemint, Hindustan Times 등 현지 언론 보도 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (이제는 선택이 아닌 필수, 성장하는 인도 보험 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

AI4BELGIUM 전략에 따라 발전하고 있는 벨기에 AI 생태계

벨기에 2024-09-04

-

2

자연과 기술의 완벽한 조화, 호주의 ‘에코 캠핑’

호주 2024-07-18

-

3

AI를 통해 새로운 세계로, 중국의 ‘디지털 휴먼’

중국 2024-07-19

-

4

최근 말레이시아에 중국 기업이 몰려드는 이유

말레이시아 2024-07-18

-

5

미국 FDA, 탄산음료에서 브롬화 식물성 기름(BVO) 금지

미국 2024-07-18

-

6

TSMC 진출 후, 일본 규슈의 반도체 산업 현황

일본 2024-07-16

-

1

2024년 인도 해양 산업 정보

인도 2024-07-09

-

2

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

3

2022년 인도 반도체산업 정보

인도 2022-10-20

-

4

2022 인도 완구산업 정보

인도 2022-08-05

-

5

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

6

2021년 인도 철강산업 정보

인도 2022-01-20