-

2023년 인도 전기자동차 산업 정보와 현지 동향

- 국별 주요산업

- 인도

- 첸나이무역관 이민형

- 2023-12-12

- 출처 : KOTRA

-

인도 전기차 시장 규모 및 성장 동력

인도 중앙 정부 및 타밀나두 주정부의 전기차 지원 정책 현황

인도 완성차 업체들과 부품사들의 동향 및 향후 투자 계획

인도 전기자동차 시장 진출 전략(SWOT분석) 및 시사점

거시적인 관점에서, 인도는 한국 기업들에게 유망한 투자처로 부상하고 있다고 볼 수 있다. 인도 경제는 2022년 명목GDP 3조4000억 달러, GDP PPP(구매력 평가 환산기준, Purchasing Power Parity) 11조8500억 달러로 미국, 중국, 일본, 독일에 이어 세계에서 다섯 번째로 큰 경제 규모를 보유하고 있다. 인도는 FY22-23년 (회계연도, Fiscal Year) 기준 6.9%의 높은 성장률 까지 기록하며 전세계 투자자들에게 아주 매력적인 시장으로 평가받고 있다. FY23-24년 기준 인도의 예상 성장률은 IMF(국제통화기금, International Monetary Fund) 5.9%, World Bank 6.3%, Moody’s 5.5% 등으로 예측된다.

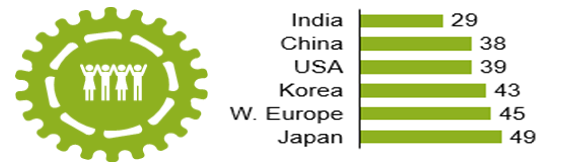

<2023년도 주요국 평균 연령>

[자료: Worldometer]

또한 위 표에서 보는 바와 같이 인도의 평균 연령은 29세로, 한국(43세), 미국(39세), 중국(38세) 등 다른 국가들보다 현저히 낮고 인구 대비 청년층의 비율이 높아 지속적으로 풍부한 노동력을 제공한다. 뿐만 아니라 중산층의 비율은 2022년 31%에서 2030년 47%로 크게 증가할 것으로 추정되고, 2030년 중산층이 전체 소비자 지출의 75%를 차지할 것으로 기대되어 내수 시장의 높은 성장을 예측할 수 있다.

인도의 자동차 산업은 전체 GDP의 7.1%, 제조업 GDP의 49%로 인도 내 제조업의 큰 축을 차지하고 있으며, 전 세계적으로는 자동차 판매 시장과 제조업에서 주요한 선두 주자 중 하나로 자리잡고 있다. 판매시장에서 자동차(Light Vehicle*) 부문은 중국과 미국에 이어 세계 3위를 기록하고 있으며, 세계 최대 트랙터 제조 시장이고, 이륜차와 버스 부문이 2위를, 대형 상용차 부문이 3위를, 승용차 부문이 4위를 각각 차지하고 있다. 이는 인도가 자동차 산업에서 글로벌적으로 입지를 굳건히 하고 있음을 나타낸다고 볼 수 있다.

* Light vehicle : 모든 승용차, 소형 상용차, 6톤 이하 승합차 포함

인도 내연 기관차 시장 현황

매출 현황

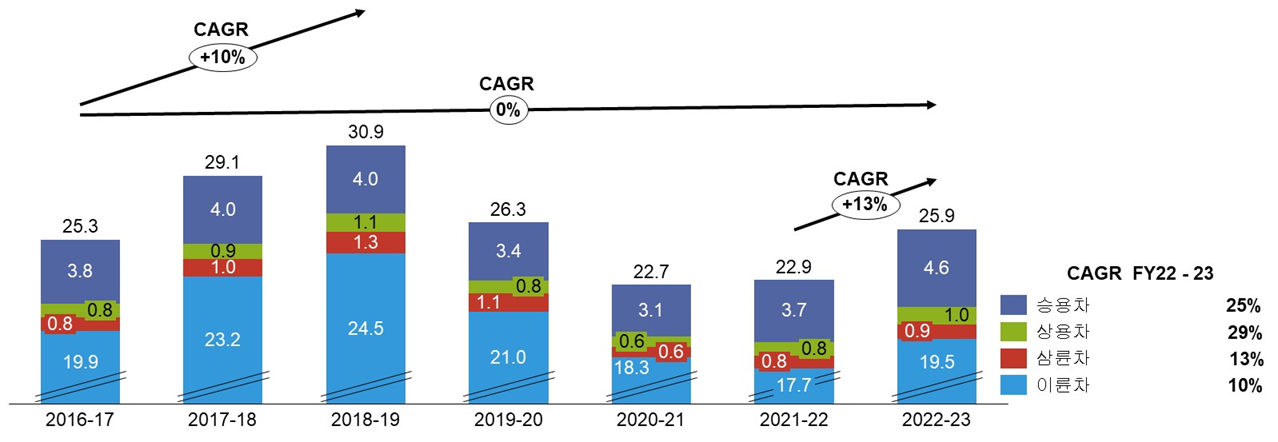

코로나 19로 인해 주춤하던 내연 기관차 시장의 매출이 FY22-23년 기준 21%의 CAGR(연평균 성장률)을 보이며 다시 탄력을 받기 시작했다. 각 차량 부문별로는 삼륜차 87%, 상용차 34%, 승용차 27%, 이륜차가 18%로 각각 높은 성장률을 기록하였다. 이는 인도 내연 기관차 시장이 강력한 성장 동력을 갖추고 있음을 시사하며, 향후 전기차 시장 등으로의 확장 가능성이 충분하다고 볼 수 있을 것이다.

<내연기관차 국내 판매>

(단위: 백만 대)

[자료: Avalon Analysis, SIAM]

생산 현황

내연기관차 생산량 또한 2019년부터 2021년까지는 성장률이 감소하였지만, 2021-2022년도부터 반등을 시작하여 2022-2023년도에는 13%의 CAGR을 기록하며 회복세를 나타냈다. 특히, 해당 기간 동안 상용차 29%, 승용차 25%, 삼륜차 13%, 이륜차 10%의 성장률을 보였다.

<내연기관차 생산량>

(단위: 백만 대)

[자료: Avalon Analysis, SIAM]

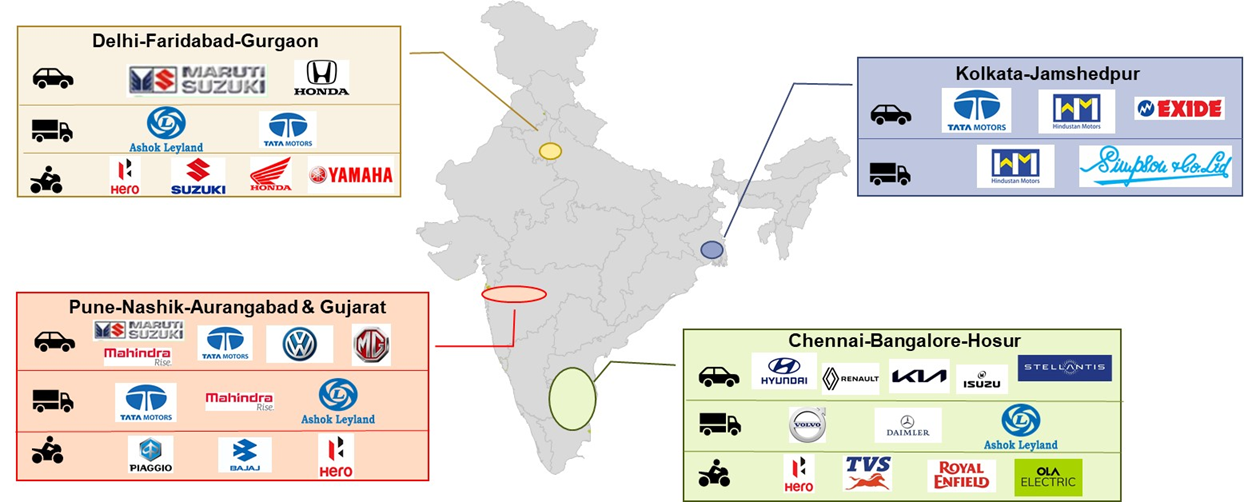

인도의 4대 자동차 허브

인도의 자동차 산업은 주요 지역에 위치한 네 개의 큰 자동차 허브를 중심으로 발전하고 있다. 북부에는 델리(Delhi), 파리다바드(Faridabad), 구르가온(Gurugram) 시가, 동부에는 콜카타(Kolkata)와 잠셰드푸르(Jamshedpur) 시가 각각 허브를 구축하고 있다. 서부에는 푸네(Pune), 나시크(Nashik), 아우랑가바드(Aurangabad), 구자라트(Gujarat)가 자리 잡고 있고, 남부에는 첸나이(Chennai), 벵갈루루(Bangalore), 호수르(Hosur) 같은 도시들이 이 산업의 중심지 역할을 하고 있다. 이들 지역에는 다양한 글로벌 자동차 기업들이 진출해 완성차와 부품 공급망의 생태계를 형성하고 있다.

<자동차 시장 허브 진출 기업>

[자료: Avalon Consulting]

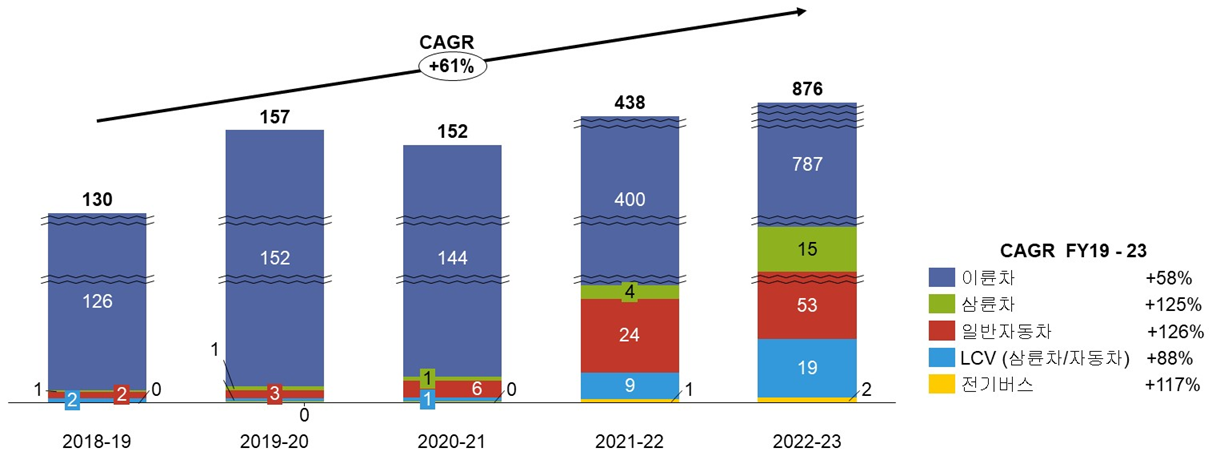

인도 전기차 시장 규모

현재까지 인도 전기차 시장은 이륜차의 주도로 빠르게 성장해 왔다. 2022-2023년 전기차의 판매량은 87만6000대로 이는 전년도 판매량인 43만8000대를 크게 상회하는 수치이다. FY19-23기준 인도 전기차 시장은 61%의 CAGR을 달성하였고, 이륜차(58%) / 삼륜차(125%) / 일반자동차(126%) / 전기버스(117%) 등 각 범주마다 높은 성장세를 보이고 있다.

<전기차 판매량>

(단위: 천 대)

주: 삼륜차에는 E-Rickshaws 미포함

[자료: SMEV, Vahan, Telangana Open Data Portal, Avalon Consulting]

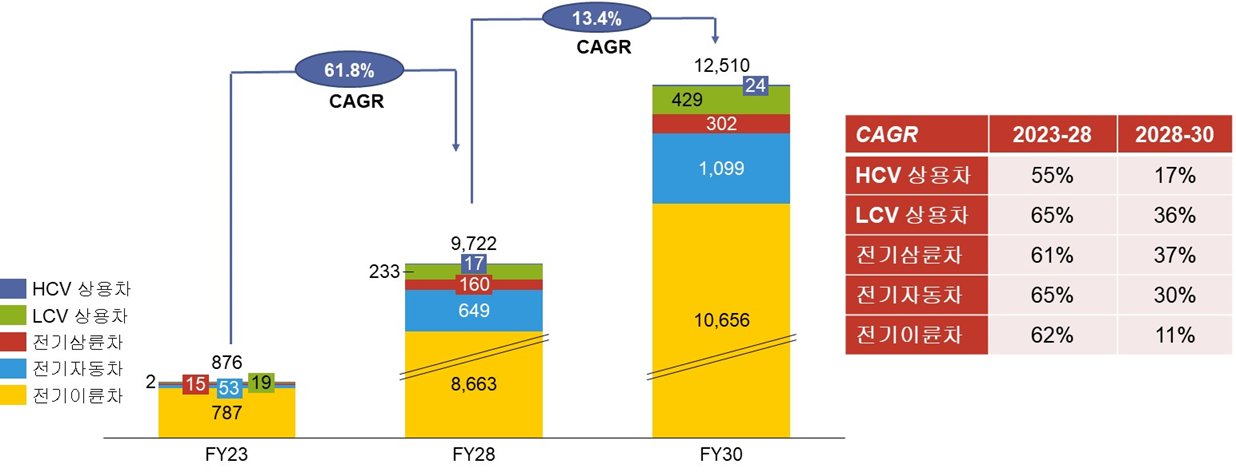

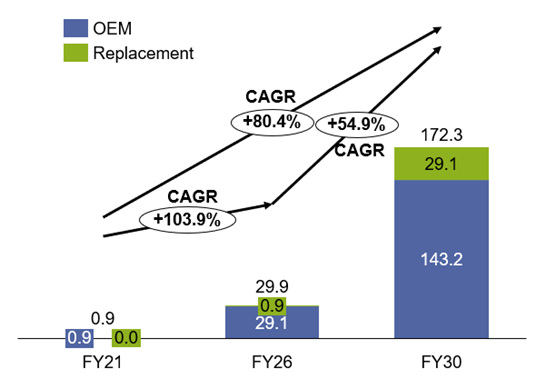

향후 인도의 전기차 생산량은 5년 내에 11배 증가하여, FY28년에는 970만 대, FY30년에는 1250만 대에 이를 것으로 예상된다. FY23-28 기간 동안 HCV 상용차, LCV 상용차, 전기 삼륜차, 전기 자동차, 전기 이륜차는 55%에서 65% 사이의 높은 CAGR을 기록할 것으로 보이며, FY28-30 기간 동안은 상대적으로 성장세가 둔화되겠지만, 여전히 성장할 것으로 보이며 특히 LCV 상용차와 전기 삼륜차 부문은 각각 37%, 36%의 CAGR로 여전히 높은 성장세를 유지할 것으로 전망된다.

<FY23-28 분야별 전기차 생산량>

(단위: 천 대)

[자료: Avalon Consulting, Expert Interviews]

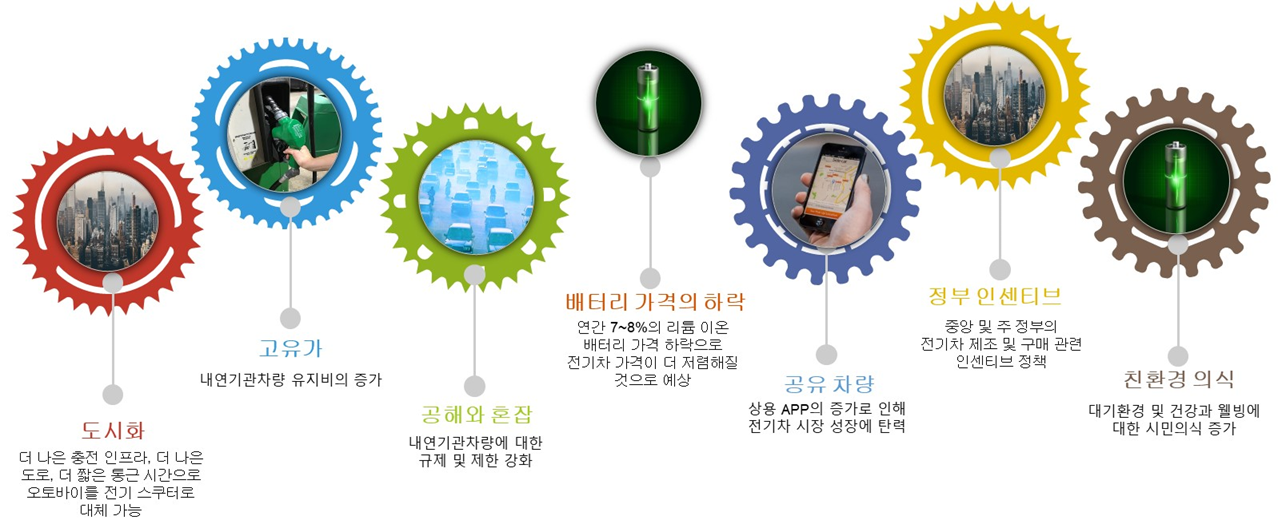

인도 전기차 시장 성장의 핵심 동력

인도 전기차 시장은 도시화, 고유가, 공해 및 혼잡 문제, 배터리 가격 하락, 공유 차량의 증가, 정부 인센티브 제공, 친환경에 대한 의식 향상 등과 같은 다양한 요인들에 의해 성장될 것으로 보인다.

<인도 전기차 시장 성장의 핵심 동력>

[자료: 첸나이 무역관, Avalon Consulting]

인도 중앙 정부의 전기차 지원 정책 현황

인도 중앙 정부는 전기차 생태계와 현지 제조업의 성장을 지원하기 위해 다양한 지원책을 마련하였고, 22개 주에서 세금 & 등록비 관련 세금인하 및 직접 보조금을 지원하고 있다.

<중앙 정부의 전기차 지원 정책 현황>

구분

지원 정책

중공업부

(Department of Heavy Industries)

2021년 'FAME II (Faster Adoption and Manufacturing of (Hybrid &) Electric Vehicles)' 정책을 시행하였고, 본 정책을 통해 약 106만 대의 차량과 5,000개의 충전소 설치를 지원하고 있다.

도로교통부

(Ministry of Road Transport & Highways)

전기차 초기 비용 부담을 줄이기 위해 배터리가 장착되지 않은 전기차량의 등록/판매를 허가하고 있다. 또한 ‘Green Tax’ 정책을 통해 환경오염을 유발하는 노후 차량을 전기차로 대체하도록 장려하고 있다. 또한 기존 내연 기관 차량은 주 정부로부터 발급받은 허가증이 필요하지만, 전기 상용 차량에 대해서는 이러한 허가 요건을 면제해주고 있다.

전력부

(Ministry of Power)

충전 인프라 가이드라인을 2022년 개정했고 전기차 전환 혜택에 대한 인식을 높이기 위해 2021년 ‘Go Electric’ 캠페인을 시작했다.

주택도시부

(Ministry of Housing & Urban Affairs)

2019년 전기차 충전 공간 제공을 위한 건축 내규를 개정했다.

재무부

(Ministry of Finance)

전기차에 대한 GST를 12%에서 5%로, 충전기에 대해서는 18%에서 5%로 인하했다. 또한, 전기차 구매 대출 이자 2,000달러의 추가 세액 공제 혜택을 제공한다.

환경산림부

(Ministry of Environment & Forest)

2020년 배터리 폐기물 관리 규칙 초안을 발표하였다.

인도 국가 개혁 위원회

(NITI Aayog)

‘FAME II’ 프로그램을 개편하여 전기차 인프라의 도입을 촉진하고, ‘E-Mobility Accelerator’ 프로그램을 통해 교통과 모빌리티 솔루션 스타트업을 지원한다. 더불어 ‘Shoonya’ 캠페인을 통해 전기차의 환경적 이점에 대한 인식을 높이고, ‘E-AMRIT’ 포탈 운영을 통해 전기차 관련 정보를 제공한다. 또한, 배터리 교체의 효율성을 높이기 위해 배터리 교체 정책을 도입하였다.

생산 연계 인센티브

(PLI, Production Linked Incentive)

ACC(Advanced Cell Chemistry) 배터리, 자동차, 자동차 부품, 전자 부품에 대한 생산 연계 인센티브 체계를 발표해 폭넓은 지원을 하고 있다.

[출처: Avalon Consulting Research and Analysis, Government Websites]

<인도 주별 정책>

[자료: Avalon Consulting Research and Analysis]

생산 연계 인센티브 정책

인도 정부는 ACC 배터리, 자동차, 자동차 부품, 전자 부품에 대한 생산 연계 인센티브 제도를 발표하였고, 각 제도는 해당 분야의 내수 / 수출 시장을 강화하고 수입 의존도를 감소시킬 것으로 예상된다. 2021년 5월 12일에 발표된 ‘ACC 배터리에 관한 국가 프로그램’은 Kg당 50~350 WHr에 달하거나 1,000~10,000 사이클 이상의 배터리 수명을 가진 제품을 대상으로 인센티브를 지원하는 것으로 ACC 판매 금액의 20%로 제한하여 업체 당 최대 20GWh까지 지원한다. 이에 대한 총 예산은 24억 달러로 책정되어 있다.

2021년 9월 15일에 발표된 'Champions OEM 인센티브 제도'는 모든 분야에서 FAME II의 기준을 충족하는 BEV(Battery Electric Vehicles) 제품에 대해서도 연간 판매 가치의 13~18%에 해당하는 인센티브를 제공한다. '부품 Champion 인센티브 제도' 역시 2021년 9월 15일에 발표되었는데, 트랙션 모터, 모터 컨트롤러, VCU(Vehicle Control Unit), BMS(Battery Management Systems), 변속기, 고전압(HV, High Voltage) 와이어 하니스, ECU(Electronic Control Unit) 등의 제품에 대해 연간 판매 가치의 8~18%의 인센티브를 제공한다. Champion OEM 인센티브 제도의 총예산은 34억 달러로 책정되어 있다. 상기 OEM 및 부품에 대한 업체별 승인은 2022년에 발표가 완료된 상태이다.

마지막으로, '대규모 전자제품 제조' 제도는 2020년 4월 1일에 발표되어 SMT(Surface Mounting Technology) 부품, 개별 반도체, 저항기, 커패시터, PCB(Printed Circuit Boards)제품을 대상으로 인도 내 생산된 제품에 대해 판매 증가분의 3~5%를 지원하는데, 2022년 9월에 업체별 승인이 완료된 상태이다.

타밀나두 주 전기차 정책

타밀나두 주는 외국인 직접 투자(FDI)를 촉진하기 위해 다양한 정책을 제공하고 있다.

<타밀나두 주의 전기차 정책 2021>

구분

내용

R&D 교육 인센티브

과학/기술 분야의 핵심 연구개발에 종사하는 직원들에게 매월 120달러를 12개월간 지원

토지비용 보조금

A, B구역: 토지 비용 최대 10%

C 구역: 최대 50% (EFA*의 최대20%)

유연한 투자 보조금

최종 제품 SGST환급, 유연 자본 보조금, 고정 자본 보조금, 매출액 기반 보조금 등을 통해 비용의 최대 40%에 해당하는 투자 촉진 보조금 지급. 특히 이전 계획이 있는 기업에 대해 사례별로 더 높은 인센티브 제공 가능

자본재 SGST환급

타밀나두 주에서 전기차 판매/생산 시 지불해야 하는 SGST 환급

수입 기계류

해외 산업 프로젝트의 타밀나두 주로의 이전 시 신규 및 중고 기계류 EFA 포함 허용

운송/물류

타밀나두 주로 자본재를 이전하는데 필요한 운송 및 물류 비용에 대해 총 120만 달러 한도 내

75% 환급

주: EFA(적격 고정 자산, Eligible Fixed Assets)

[자료: Investing in Tamil Nadu, Avalon Consulting]

타밀나두 주는 지역 경제를 활성화하고 환경 친화적인 기술의 도입을 촉진하기 위해 ‘전기차 정책 2023’을 추가로 발표하였다. 이 정책은 여러 측면에서 기업들에게 유리한 조건을 제공하여 전기차 산업의 성장을 촉진하고 지속 가능한 경제 발전을 지원하고자 한다.

<타밀나두 주의 전기차 정책 2023>

구분

내용

고용 인센티브

정책 기간 동안 창출된 모든 신규 일자리에 대한 고용주의 EPF(Employees Provident Fund) 기여금을 직원 1인당 580달러 한도 내로 상환

자본 보조금

전기차(부품포함), 충전 인프라 등의 생산을 위한 투자 금액의 15% 자본 보조금 / ACC 제조 투자금의 20%에 대한 특별 자본 보조금 / 프로젝트에 따른 연간 매출액의 최대 2%에 해당하는 보조금 지원

EV Parks

주요 자동차 제조 허브에 전기차 전용 공단을 설치하여 잠재적 투자 유치 및 공급업체 생태계 조성

MSME 인센티브

전기차 부품 또는 충전 인프라 생산에 관련된 중소기업에는 자본 보조금 지원 자격 한도를 초과하여 20%의 추가 자본 보조금 제공

금리우대

6년치 프로젝트 자금 조달에 따른 이자에 대하여 5% 금리우대

[자료: Investing in Tamil Nadu, Avalon Consultin]

SWOT 분석

장점

약점

인도의 전기차 시장은 급성장하는 분야로 보조금, PLI 제도, 세금 인센티브와 같은 각종 정부 지원 프로그램이 존재한다. 이와 더불어, 인도는 강력한 공급망과 잘 확립된 자동차 제조 산업을 보유하고 있다. 또한 내연기관 차량 대비 전기차의 총비용(TCO, Total Cost of Ownership)은 절감되고 있어 소비자들의 구매 욕구를 상승시키고 있다.

전기차 충전 인프라의 부족으로 인한 소비자들의 불안감, 내연기관 차량에 비해 높은 초기 비용, 장거리 운행에 적합하지 않은 전기차의 특성, 특정 핵심 부품과 원료에 대한 높은 해외 의존도는 전기차 보급을 제한하는 요소로 작용하고 있다.

기회

위협

전체 전기차 생태계(부품, 개조, 플랫폼, 충전기 및 충전소)에 대한 투자 증가가 관련 산업의 성장을 주도하고 있으며, 합작 투자(Join Venture) 또는 FDI 제도를 통한 인도 기업과의 파트너쉽은 외국 기업이 현지 생산을 통해 비용을 절감하는 데 도움이 된다.

전기차 시장은 규제 변경/지연과 기존 자동차 회사들과의 경쟁이 치열하다. 특히 FAME 보조금 제도의 잦은 변경은 시장 참여자들에게 큰 불확실성을 준다.

인도 전기차 시장구조

아래 표는 현재 인도 시장에 출시되어 있는 전기차 모델들을 소비자 사용 유형에 따라 분류한 것이다.

<사용 유형에 따른 주요 전기차>

전기자동차

이륜차

삼륜차량

E-Richshaw

상용

차량

(삼륜/사륜)

버스

[자료: Avalon Consulting Research and Analysis]

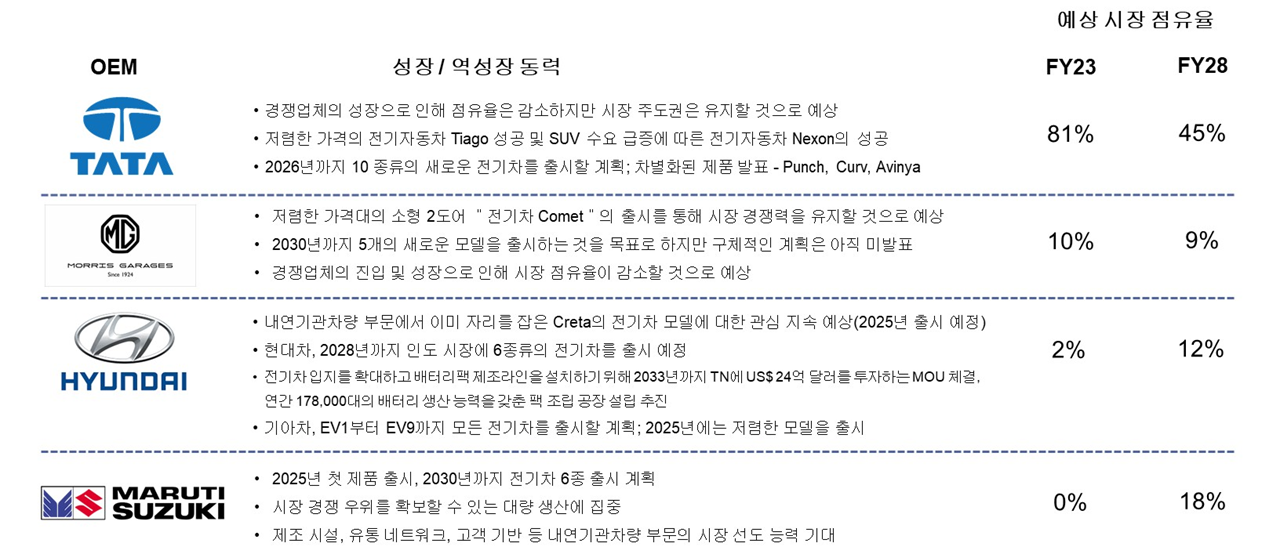

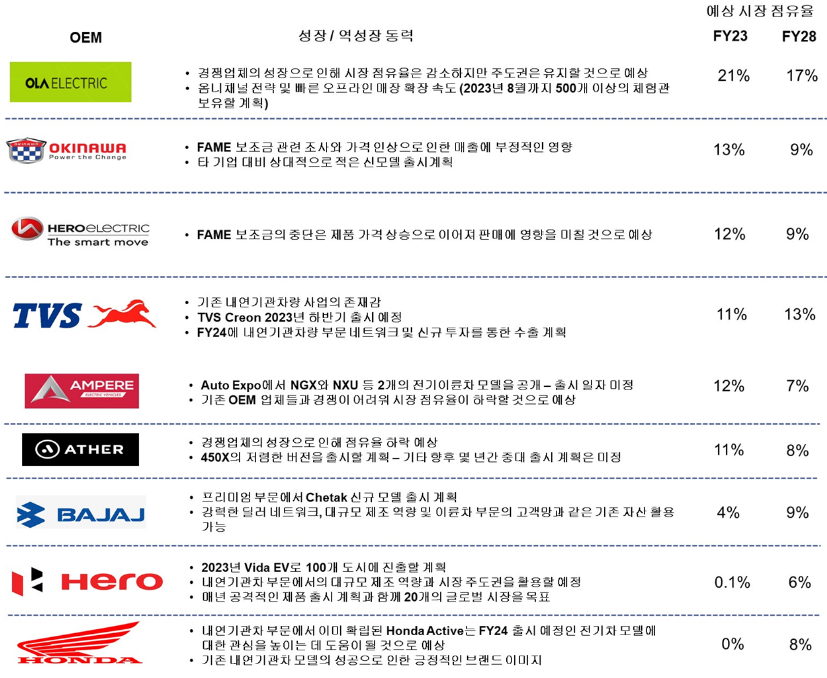

인도 주요 완성차 제조사 동향 및 전망

인도 전기자동차 시장은 현재 TATA가 시장 선두를 달리고 있으며 이는 FY28까지도 유지할 것으로 보이나, 현대와 마루티스즈키의 점유율 증가도 예측되고 있다.

<주요 완성차 업체 성장 및 역성장 동력>

[자료: Avalon Consulting Research and Analysis; News Articles, Expert Interviews]

TATA사 전기차 성공 사례

<TATA 전기차 NEXON>

[자료: TATA Website]

소형 SUV인 Nexon모델은 인도의 전기차 시장에서 다양한 이유로 성공을 거두고 있다고 분석된다. 인도 내 SUV 수요의 증가에 따라 회사는 광범위한 대리점 네트워크를 통해 고객 접근성과 서비스 향상에 집중하였다. 2021년 1월 출시된 해당 모델은 1만8000달러라는 경쟁력 있는 가격을 유지하며, 1만9300달러인 MG사의 경쟁 모델보다 가격 면에서 우위를 차지했다. 또한, 40.5kWh의 리튬 이온 배터리는 CCS2 급속 충전기를 사용해 60분 만에 80%까지 충전이 가능하며, 완충 시 최대 453km까지 주행할 수 있는 배터리 용량을 가지고 있다. 회사는 무료 가정용 충전기 설치, 24시간 비상 충전 지원, 간편한 금융 옵션 등을 제공하여 고객 서비스를 강화했다. 마지막으로, Sport와 Drive의 주행 모드 선택, 전동 선루프, 터널 감지 헤드램프, 전기차 전용 배지 등의 특징을 갖추었고, 주행 성능과 디자인 면에서도 인도에서 인기를 끈 주요 요인중 하나라고 보여진다.

완성차 업체들의 인도 전기차 시장에 대한 투자

<완성차 업체들의 전기차 시장 투자 현황>

OEM 기업

현재 보유 전기차종

출시 예정

시장 진출 전략 및 계획

TATA Motor

Tiago EV

Nexon EV Max

Nexon EV Prime

Tigor EV

• Punch EV – 23년 9월

• FY26까지 총 10대의 전기차종

출시 계획

- 전기차 사업을 위해 글로벌 투자자로부터 US$ 5-6억 달러 조달 계획

- FY24 전반기까지 전기차 위한 별도의 판매 채널 개설 모색 중

Hyundai Motors

IONIQ 5

Kona

• 2028까지 총 6대의 전기차종 출시

• Creta 전기차량 출시 예정

- 2033년까지 타밀나두 주에 US$ 24억 달러를 투자

→ 전기차 사업 확장 및 차량 플랫폼 현대화 추진

→ 연간 178,000대의 배터리를 조립할 수 있는 시설 확충

MG

Comet EV

ZS EV

• 2028까지 5대 신규모델 출시 예정

(MG 4가 다음 출시가 될 수 있음)

- 2028년까지 인도에 US$ 6억300만 달러를 투자하고 Gujarat에 전기차를 주력으로 하는 제조 공장을 설립 계획

- 배터리 셀의 현지 제조와 수소 셀 기술의 실현 가능성을 모색

Kia

EV6

• 2025년까지 인도형 전기차

출시 계획

- 인도 전기차 연구개발, 인프라 개발 및 제조에 US$ 2,400만 달러 투자 계획

Mahindra & Mahindra

XUV 400 EV

• 12월 24일 XUV e8 출시 예정

• XUV BE.05 및 BE.05 RAL-E

- 2023년 2월, 전기차 제조 공장 설립을 위해 US$ 1억2,000만 달러 투자 계획 발표

- 전기삼륜차와 전기자동차를 모두 생산할 계획

BYD

BYD Atto3

BYD E6

• BYD Seal EV 2023년 4분기

출시 예정

- 2022년 24개였던 딜러망을 2023년까지 53개로 확대할 계획

Stellantis

E-C3 EV (Citroen)

• C3 기반의 소형 EV에 이어 완전한

전기 MPV와 소형 SUV 출시 예정

(모델과 날짜는 미발표)

- Citroen은 2024년까지 인도에 딜러 네트워크를 두 배로

늘리고 100개의 딜러점을 보유하는 것을 목표

Maruti

N/A

• FY24에 첫 번째 전기 SUV 차량 출시

• FY30까지 6종류의 전기차 출시 계획

- 2026년까지 Gujarat에 전기차 및 전기차 배터리 현지

제조를 위해 US$ 11억 달러를 투자하겠다고 발표

Ola

N/A

• 2024년 첫 전기차 출시

- Ola는 연간 140,000대의 자동차를 만들고 Tamil Nadu에서 3,111명의 근로자를 고용하기 위해 US$ 9억2000만 달러 투자 계획

Toyota

N/A

• 인도에서 곧 출시될 도요타 BZ4X

모델을 Auto Expo 2023에서 공개

- 도요타, Karnataka 전기차 제조에 US$ 5억 3000만 달러 투자 계획 발표

Renault

N/A

• Kwid EV 출시 계획

- 2023년 2월, Nissan과 함께 인도 시장에 US$ 6억4000만

달러의 신규 투자를 발표하고, 6 종류의 신차 출시 목표

(그 중 2개 모델은 전기차)

Nissan

N/A

• 2025년까지 Renault와 공동으로

전기차를 출시할 예정

(Kwid EV와 별도)

- 2023년 2월, Renault와 함께 인도 시장에 US$ 6억4000만 달러의 신규 투자를 발표하고, 6종류의 신차 출시 목표

(그 중 2개 모델은 전기차)

[자료: Avalon Consulting Research and Analysis, 첸나이 무역관, 각사 인터뷰 내용 포함]

이와 같이, 각 완성차 업체들은 인도 전기차 시장에서의 경쟁력 강화를 위해 현재 보유한 전기차종의 확대, 신규 전기차종의 출시, 장기적인 시장 진출 전략 및 계획을 통해 투자를 진행하고 있다. 이들의 전략적 움직임은 인도를 글로벌 전기차 산업의 중심지로 변모시키는 데 중요한 역할을 할 것으로 전망된다.

전기이륜차 주요 제조업체 현황

전기차 부품 산업 현황

'India briefing'에 의하면 인도의 전기차 부품 산업은 아직 초기 단계에 있지만, 완성차 업체들은 부품 업체들에게 더 높은 수준의 현지화를 원하고 있으며, 차별화된 제품/기술에 대한 기대치 또한 높아지고 있다고 한다. 완성차 업체들은 부품 제조업체들에게 현지화 정책과 연계된 정부 혜택을 받을 수 있도록 인도 내 제조 시설 설치를 요구하고 있다.

또한 인도 완성차 업체들은 다양한 노력을 통해 수입 의존도를 낮추려고 한다. 예를 들어, 희토류의 부족으로 모터 내 자석 사용을 최소화하거나 없애는 기술 개발에 집중하기도 하며, R&D와 인프라 구축을 위한 자본 외에는 현지화에 큰 어려움이 없는 ‘connectors, contactors, relays, DC-DC converters’와 같은 제품들은 현지 공급업체에 대한 수요가 높은 편이다. ‘HV 와이어링 하니스(HV Wiring Harness)’ 제품 같은 경우는 공급업체가 한정적이어서, 인도의 높은 기온에 적합한 차별화된 제품 개발이 요구되고 상황이다. 이와 함께, 인도 환경에 적합한 고품질의 모터 컨트롤러를 자체 생산할 것에 대한 기대도 커지고 있다.

이런 내용에 비추어서 볼때 인도 부품 산업에서 가장 큰 화두는 현지화라고 볼수 있으며, 이중 모터 제어기, BMS, 충전기 등과 같은 부품들은 신속한 현지화가 예상되고 있다.

<2023-2028 부품별 수입 의존도 예상>

[자료: Avalon Consulting, Expert Interviews]

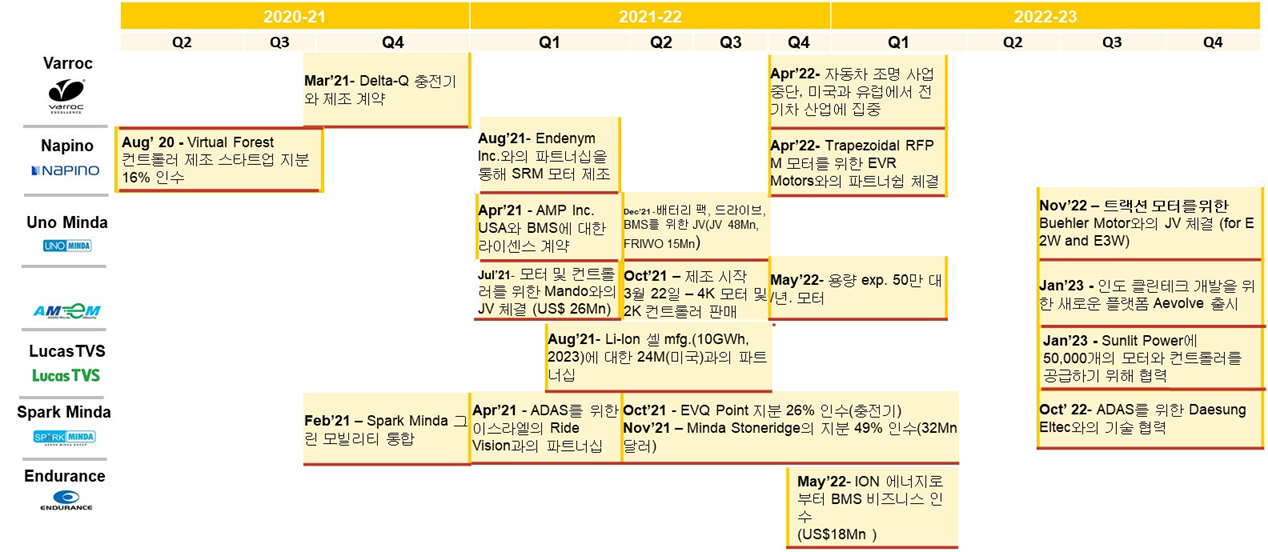

주요 부품 업체들의 전기 제조 사업을 위한 다양화

Anand Group, Spark Minda, UNO Minda, Napino와 같은 기존 Tier1 업체들은 JV, 인수, 파트너쉽 등을 통해 전기차 제조 사업을 다양화하고 있다.

<Tier1 공급업체 간의 전기차 관련 다양화 현황>

[자료: Avalon Consulting, News Articles]

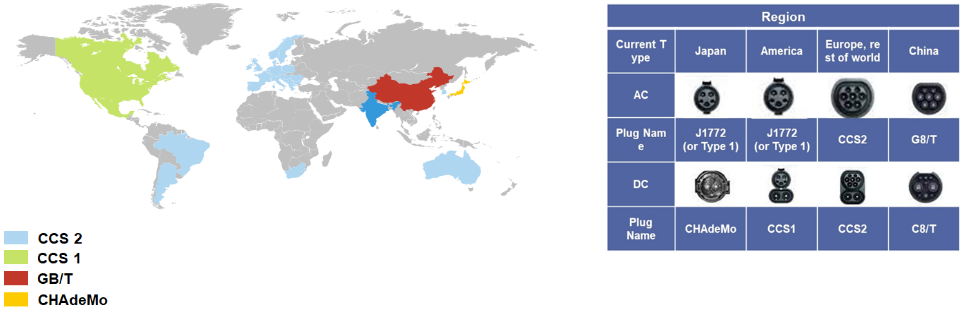

전기차 충전 규정 및 인프라

전 세계적으로 전기차 충전 인프라와 규정은 다양한 표준을 따르고 있으며, 인도는 주로 CCS2를 채택하고 있다.

<세계 충전기 표준>

[자료: Avalon Consulting Research and Analysis]

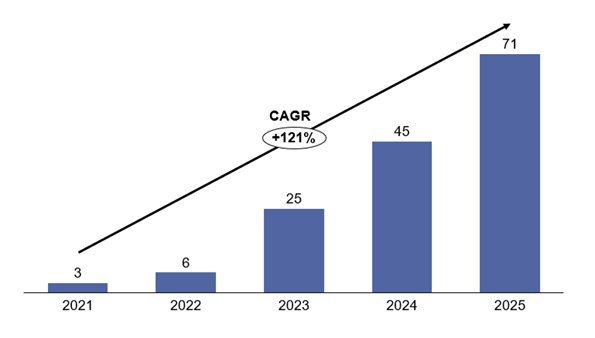

인도 내 공공 충전소의 수는 2021년에 3000개에서 2025년에는 7만1000개로 CAGR 121%의 증가세를 보일 것으로 예상된다. 이러한 성장은 TATA Power, Zeon Charging, Indian Oil, Bharat Petroleum 등 주요 에너지 기업들이 전기차 충전 인프라 확장에 참여하고 있음을 시사하고, 이들 기업 외에도 EESL, REIL, ChargeZone, Fortum, GVM, Magenta Power, Ather 등 다양한 기업들이 시장에 진입하여 경쟁을 치열하게 만들고 있다.

<공공 충전 인프라>

(단위: 천 개)

[자료: EY Report, Avalon Consulting Research]

전기차동차 배터리 팩 수요

전 세계적으로 전기자동차의 도입이 확대됨에 따라 배터리 팩 수요가 급격히 증가하고 있다. Avalon Consulting의 예측에 따르면, 2025-26년에는 최대 29GWh에 이를 것으로 보이며, 2029-30년에는 무려 152GWh에 달할 것으로 전망된다. 이러한 증가세는 주로 전기차의 도입률과 배터리 교체 보급률에 기인한다. 특히 배터리의 교체 보급률이 높아질수록 배터리 팩에 대한 수요도 함께 상승할 것으로 예상된다. 이와 관련하여, ‘Niti Aayog’위원회는 2022년 4월에 이륜차 / 삼륜차 부문에서 전기차의 보급을 가속화하기 위해 배터리 교체 정책의 초안을 발표했다. 이는 경쟁력 있는 가격을 유지하면서 전기차의 빠른 도입을 촉진하는 데 중요한 역할을 할 것으로 보인다.

전기차의 비용에서 배터리가 차지하는 비중이 최대 65%에 달함에 따라, 배터리 비용을 절감하고 수입 의존도를 낮추는 것이 중요한 과제로 부상하고 있다. 현재 배터리 팩에 사용되는 방열패드도 대부분 수입에 의존하고 있지만, 구리 하니스 / 단자 / 비반응성 접착제 / 외부 케이스와 같은 다른 구성 요소들은 현지에서 생산이 가능하다.

<배터리 팩의 에너지 용량에 대한 수요 증가>

(단위: Gwh)

[자료: Avalon Consulting]

인도 정부는 전기차의 핵심 구성 요소인 배터리 셀의 국내 제조를 적극적으로 장려하고 있다. 이를 위해, 인도는 카빌(KABIL)이라는 합작 기업을 설립했는데, 동사는 해외의 전략적 광물 자원을 발굴, 인수, 개발하는 데 중점을 두고 있다. 카빌 사는 광물의 채굴과 가공에 있어 핵심 역할을 하며, 공급망의 안정성을 높이는 데 기여하고 있다.

또한 2023년 2월 J&K 지역에서 발견된 리튬 광산은 인도 내 배터리 셀의 원료 가격을 낮추는 촉매재 역할을 할 수 있어, 자국 내 배터리 제조 산업에 긍정적인 영향을 미칠 것으로 기대된다. 인도 정부는 2030년까지 50GWh의 배터리 셀 생산 능력을 구축하는 것을 목표로 설정하고, PLI 제도를 통해 약 220억 달러의 지출을 계획하고 있는 등 배터리 셀 제조업의 성장을 촉진하고 더 많은 투자를 유치하기 위한 인도 정부의 노력은 지속될 것으로 보인다.

<PLI ACC 할당 비율>

(단위: GWh)

주: ACC, Advanced Cell Chemistry

[자료: Avalon Consulting Research and Analysis, Government Websites]

*추가로 배터리 팩 관련 사항은 첸나이 무역관에서 게시한 시장 뉴스 '인도 리튬이온 배터리 시장동향' 참조

- 링크 : 상품 DB - KOTRA 해외시장뉴스 상품·산업 | 상품DB

시사점

인도의 전기차 시장은 급속한 성장세를 보이고 있으며, 인도시장에 진출하기 위한 한국 기업에게는 전략적인 단계별 접근이 필요할 것으로 판단된다. 첫 단계로는 인도 시장에 적합한 제품을 수입시키면서 자연스러운 초기 마케팅 활동으로 시작해야 할 것이다. 이를 통해 잠재적 파트너와 고객 기반도 구축할 수 있을 것이다. 이어지는 단계에서는 Greenfield, Brownfield, 합작 투자(Joint Venture)등을 통해 인도 내 제조 기반을 확보하는 것에 중점을 두는 것을 추천한다. 이어서 한국 기업들은 인도 내 전기차 공급 생태계에 포함되어 이를 심화시켜 높은 수준의 현지화를 달성하는데 중점을 두어야 할 것이다. 이렇게 함으로써 인도 전기차 시장에 진출 하고자 하는 기업들은 주요 완성차 업체의 밴더 지위를 확보 가능해 진다면, 점차 거래선을 다양화하면서 시장 점유율을 넓혀야 할 것이다. 이러한 단계별 전략은 한국 기업이 인도 전기차 시장 내에서 경쟁력을 갖추고 지속 가능한 성장을 이루는 중요한 방법 중의 하나라고 할 수 있다.

인도 內 주요 전기차 관련 행사

<EV 관련 전시회 연간 일정>

S. No.

Name

Date

Venue

About

1

India International EV Show

07th - 09th Jun 2024

Chennai Trade Centre, Ramapuram

전기차 시장의 잠재력 확인과 기회 창출을 위한 전기차 산업 행사

2

Green Vehicle Expo

28th - 30th Jun 2024

BIEC Bengaluru International Exhibition Centre, Bengaluru, India

모든 분야의 전기차를 선보이며 "Made in India" 캠페인 홍보

3

ET Auto Summit 2024

24th Jun 2024

(날짜 미정)

Taj Yeshwantpur, Bengaluru

자동차 소프트웨어화, 새로운 제조 기술, 지속 가능한 기술 혁신에 이르기까지 자동차 기술에 관한 논의

4

The India E-Vehicle Expo

09th - 11th Feb 2024

Uttar Pradesh

인도 및 해외 전기차 기업의 최신 기술 및 소식을 소개

5

EV India Expo

22th - 24th Aug 2024

India Exposition Mart, Greater Noida, India

제조업체가 최신 제품, 장비 및 기술을 선보이는 국제 행사

6

India eMobility Show

11th - 13th Oct 2023

(2024년 시기 미정)

KTPO Bengaluru, India

인도 및 글로벌 전기차 기업들이 네트워크를 구축하고 비즈니스 기회를 탐색할 수 있는 편의 공간을 제공

7

Auto EV India

2nd - 4th Nov 2023

(2024년 시기 미정)

KTPO Convention Centre, Whitefield, Bengaluru, India

EV Auto & Technology Show

8

India EV 2024

29th - 30th Jun 2024

Chennai Trade Center

인도 첸나이 전기차 전시회

[출처: Avalon Consulting, 첸나이 무역관]

자료: Avalon Consulting, Company Website, Expert Interviews, EY Report, Government Websites, Investing in Tamil Nadu, News Articles, SIAM, SMEV, Telangana Open Data Portal, Vahan, KOTRA 첸나이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2023년 인도 전기자동차 산업 정보와 현지 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도 전기차시장 현황

인도 2023-04-11

-

2

인도 리튬이온 배터리 시장동향

인도 2023-10-10

-

3

인도 전기자동차(EV) 관련 주요 정책 안내

인도 2022-11-24

-

4

2022년 인도 반도체산업 정보

인도 2022-10-20

-

5

무궁무진한 가능성, 인도의 배터리 재활용 시장

인도 2023-11-30

-

6

2023년 베트남 자동차 산업 정보

베트남 2023-12-08

-

1

2025 인도 반도체 산업 정보

인도 2025-07-07

-

2

2024년 인도 철강산업 정보

인도 2025-01-03

-

3

2024 인도 섬유 산업 정보

인도 2024-11-29

-

4

2024년 인도 화학산업 정보

인도 2024-11-25

-

5

2024년 인도 문구 및 미술 용품 산업 정보

인도 2024-10-16

-

6

2024년 인도 해양 산업 정보

인도 2024-07-09

- 이전글

- 다음글