-

2024 영국 금융 산업 동향

- 국별 주요산업

- 영국

- 런던무역관 박선민

- 2024-07-12

- 출처 : KOTRA

-

영국 금융 산업, 경제 생산량 12%를 차지하며 영국 경제 지탱 중

디지털 신기술 결합 등 금융 산업 내 혁신이 눈에 띄어

새로 도입된 ‘금융 서비스 및 시장에 관한 법률 2023’ 등을 포함한 정부 정책 및 규제에 주목해야

영국 경제가 브렉시트와 팬데믹, 지정학적 리스크 등을 거치며 부진한 성장세를 보이고 있는 가운데, 핵심 산업인 금융산업은 영국 경제를 꾸준히 지탱하고 글로벌 경쟁력을 유지하고 있다. 영국 런던의 기초자치단체인 시티오브런던(City of London)이 운영하는 ‘The Global City’가 발표한 자료에 따르면 금융 산업은 2023년 한 해 2780억 파운드(약 484조8403억 원, '24.06.28. 기준)의 경제적 가치를 창출했으며, 이는 영국 전체 경제 생산의 12%에 해당한다. 또한, 1000억 파운드(약 174조4030억 원, '24.06.28. 기준)의 세수를 발생시켰다.

영국의 금융 및 전문 서비스 산업을 대표하고 홍보하는 역할을 하는 기관인 ‘TheCityUK’에서 조사한 바에 따르면, 금융 및 전문 서비스 부문(Financial and professional services)*은 2022년 기준 약 240만 개의 일자리를 창출했는데, 이는 영국 전체 고용의 7.5% 수준이다. 이 일자리 중 1/3은 런던 지역에서 창출됐으며, 약 20%가 외국인 고용인 것으로 드러났다.

주*": 회계, 투자, 보험, 리스크, 컨설팅, 법률 등의 전문 서비스가 포함됨

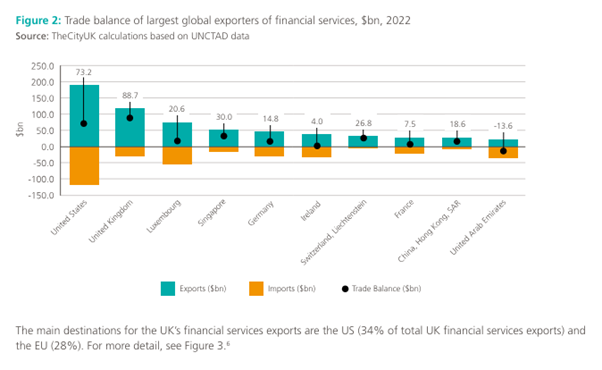

같은 기관 자료에 따르면 2022년 영국 금융 및 관련 전문 서비스 산업에서 수출 1171억 파운드, 수입 284억 파운드가 이루어져, 무역흑자 887억 파운드를 기록했다. 영국은 브렉시트 이후에도 여전히 미국에 이은 금융서비스 수출국 2위의 자리를 유지하고 있는데, 무역흑자 규모 면에서는 오히려 미국을 넘어선다. 또한, 2022년 금융산업 외국인직접투자(FDI) 금액은 약 21억 파운드로 유럽 국가 중에서 그 규모가 가장 큰 것으로 나타났다.

<국별 금융 서비스 수출입 동향>

[자료: TheCityUK]

시장 동향 및 주요 기업

최근 영국 금융 산업은 다양한 신기술을 활용하면서 고객의 수요 변화에 맞춰 빠른 속도로 진화하고 있다. 예로 인공지능(AI)의 활용, 증권 토큰화 및 화폐의 디지털화, 임베디드 금융(embedded finance)*, 디지털 ID (Digital Identity)등이 있으며, 최근에는 초개인화(hyper-personalisation) 상품 및 서비스에 대한 수요가 증가하고 있다.

주*: 임베디드 금융(embedded finance): 은행이나 카드사가 아닌 비금융 기업이 자사 플랫폼 내에 금융 서비스를 탑재하는 것을 의미

영국은 런던을 중심으로 우수한 핀테크 생태계가 조성돼 있고 혁신기업 성장에 필요한 숙련 인력도 풍부해, 글로벌 금융허브로 인정받고 있다. 영국 정부에서도 스타트업이 빠르게 성장하고 국내외 우수한 인재 활용을 할 수 있도록 지원을 아끼지 않고 있으며, 해외 기업의 영국 시장 진입도 적극적으로 지원하고 있다.

영국 금융 산업은 크게 은행업, 핀테크업, 보험업 3개의 세부 산업으로 이루어져있다.

1) 은행업

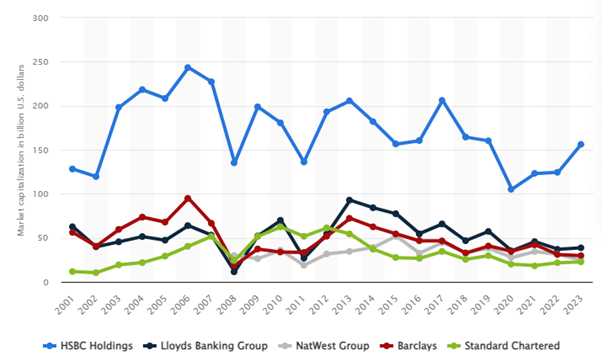

금융산업이 발달한 영국에는 약 300개의 은행이 운영되고 있다. 외국 은행도 많이 진출해 있지만, 영국의 대형 은행이 대부분의 시장점유율을 차지하고 있다. 대표적으로 HSBC, 바클레이(Barclays), 로이즈(Lloyds Banking Group), 낫웨스트(Natwest Group plc), 스탠다드차타드(Standard Chartered) 등이 있다.

<영국 5대 대형 은행(시가총액 기준)>

(단위: US$ 십억)

[자료: Statista]

최근 은행업에는 많은 구조적인 변화가 일어나고 있는데, 소비자의 온라인 뱅킹 선호 추세에 따라 인터넷 전문은행이 빠르게 성장하는 것이 그것이다. 특히 온라인 환경에 익숙하며, 편리함을 추구하는 젊은 세대 사이에서 ’챌린저 뱅크(Challenger Bank)’를 이용하는 경우가 점점 증가하고 있다. 챌린저 뱅크는 기존 대형 은행의 지배적인 시장 영향력에 도전하는 소규모 특화 인터넷 전문 은행으로 새로이 등장한 '도전자(Challenger)'라는 의미를 내포하고 있는 개념이다. 온라인으로만 운영되고 있어 비교적 수수료와 이자율이 낮고, 직접 지점에 방문하지 않고 간단하게 계좌를 만들 수 있다. 레볼루트(Revolut), 몬조(Monzo), 스탈링(Starling), 모네세(Monese), 아톰 뱅크(Atom Bank) 등이 대표적인 챌린저 뱅크이다. 젋은 소비자들은 브랜드 충성도보다 고객 경험을 중시하는 경향이 강하고, 이들을 중심으로 한 챌린저 뱅크 이용 증가 현상은 기존 대형은행에 위협이 되고 있다.

Statista에 따르면, 대형 은행 계좌를 보유한 고객의 비율은 2009년 92%에 이르던 것이 챌린저 뱅크가 등장한 2010년부터 지속 감소해 최근에는 70%까지 감소했다. 이에 대형 은행에서도 오프라인 지점 수를 줄이고, 온라인 채널을 강화하는 방식으로 변화에 대응하고 있다. 실제로 영국 내 은행의 영업점 수는 2012년 1만1355개에서 2022년 6305개로 급격하게 감소하기도 했다.

2) 핀테크업

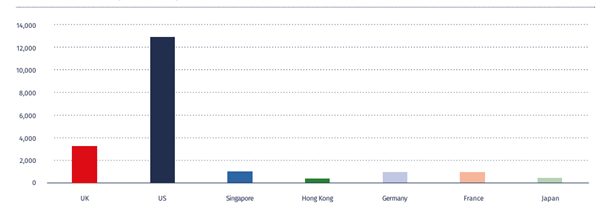

‘핀테크(Fintech)’는 ‘금융(Finance)’과 기술(Technology)’의 합성어로, 기존의 금융업에 혁신 기술을 적용한 산업분야를 의미한다. 핀테크업은 2017년부터 지속적인 성장을 보이고 있으며 현재 영국 금융산업의 핵심 산업으로 자리 잡아가고 있다. The Global City 보고서 따르면, 2022년 기준 영국에 본사를 두고 있는 핀테크 기업은 3,200여 개인데, 이는 독일, 프랑스, 싱가포르 등 금융산업이 발달한 주요 국가와 비교해도 약 3배 많은 수치다. 핀테크 기업은 AI, 블록체인, 머신러닝 등의 기술을 활용해 새로운 기능을 구현한 서비스를 출시하고 있으며, 보안 강화 및 효율성 향상 등의 강점을 내세우고 있다.

영국의 대표적인 핀테크 기업으로는 Checkout.com, SumUP, Zepz, Blockchain.com, Thought Machine, GoCardless, Wise, Zilch Technology등이 있는데, 많은 기업이 결제(Payment) 관련 다양한 서비스를 제공하고 있다. 예를 들어, Checkout.com은 신원 확인, 결제 처리, 리스크 관리 등 디지털 결제 절차를 간소화할 수 있는 솔루션 제공 B2B 기업이며, SumUP의 경우 스마트폰이나 태블릿과 연동되는 카드리더기를 통해 간편한 카드결제를 가능하게 하는 모바일 POS 시스템을 개발했다. 이 외에도 암호화폐를 보관하는 온라인 지갑 역할을 하는 Blockchain.com과 같은 기업이 있다.

영국의 핀테크 산업은 2023년 인플레이션과 고금리 영향 그리고 러-우 사태로 촉발된 지정학적·경제적 불확실성 등으로 인해 투자의 규모가 감소하며 잠시 주춤했으나, 여전히 유럽 최대 핀테크 투자유치 규모를 기록하고 있다. 또한, 금융 산업의 글로벌 리더라는 입지를 지키기 위한 정부의 적극적인 지원에 힘입어 2024년에는 양호한 성장세를 보일 것으로 전망되고 있다. 정부에서는 R&D 인센티브 제도를 포함한 다양한 투자 장려 제도를 지원하고 있으며, 핀테크 기업의 새로운 아이디어와 비즈니스 모델을 테스트할 수 있는 샌드박스 제도도 운영하고 있다.

<주요 국별 핀테크 기업 수(2022)>

(단위: 개사)

[자료: The Global City]

3) 보험업

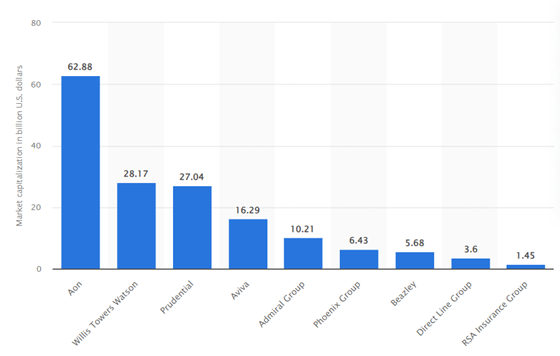

영국의 보험 산업은 유럽 내에서 가장 큰 규모를 자랑하며, 국내 금융 산업에서도 중요한 역할을 맡고 있다. 국제협동조합 및 상호보험연맹(International Cooperative and Mutual Insurance Federation, ICMIF)에 따르면, 2022년 기준 보험 시장(보험료 기준) 규모는 2934억 파운드를 달성하며 미국과 중국을 이어 세계 3위를 기록했다. 이중 68%에 해당하는 2036억 파운드는 생명보험, 32%에 해당하는 928억 파운드는 손해보험에서 발생했다.

영국의 보험 기업들도 상품에 새로운 기술을 결합하려는 움직임을 보이고 있고, 특히 고객 경험을 개선하고 사기를 방지하는 데에 활용할 수 있는 AI 기술, 머신러닝 등에 관심이 쏠리고 있다. 보험사는 생성형 AI 기술을 활용해 위험 평가, 청구 관리 등과 같은 프로세스 자동화를 구현할 수 있을 것으로 기대하고 있다. 이와 더불어 AI와 머신러닝 활용을 위한 데이터 수집 및 사이버 보안 문제에도 많은 이목이 쏠리고 있다.

최근에는 보험 기업 간 인수합병이 빈번하게 일어나 보험사의 수 자체는 감소했지만 단일 기업의 규모는 커진 추세이다. 영국 내 대표적인 금융 보험사에는 Lloyds Group, Aon, Willis Towers Watson, Prudential, Aviva, Admiral Group, Phoenix Group 등이 있다.

<영국 내 보험사별 시가총액>

(단위: US$ 십억)

[자료: Statista]

주요 지역

영국 금융 산업의 핵심지역은 당연히 수도 런던이다. 특히, 시티오브런던(City of London)과 카나리 워프(Canary Wharf) 지역을 중심으로 영란은행, 로이즈(Lloyds) 그룹, 바클레이(Barclay’s), HSBC 등 은행과 보험, 외환거래, 채권, 트레이딩 및 옵션거래 관련 글로벌 기업이 집중돼 있다. 런던 다음으로 영국에서 가장 큰 규모의 금융 서비스를 제공하고 있는 지역은 리즈(Leeds)로, 30개 이상의 국내외 은행 및 빅4 대형 회계법인(PwC, Deloitte, KPMG, EY)을 포함한 415개의 회계법인이 소재하고 있다. 스코틀랜드의 에딘버러(Edinburgh)도 유럽에서 가장 큰 금융센터 중 하나로 알려져 있으며, 로얄 뱅크 오브 스코틀랜드(Royal Bank of Scotland Group)와 스탠다드 라이프 애버딘(Standard Life Aberdeen)의 본사가 위치해 있다. 시가 총액 기준 영국의 대형 금융 기업 목록은 아래와 같다.

<영국 주요 금융 기업 목록>

(단위: US$ 십억)

기업명

산업분류

시가총액

HSBC

은행업 등

149.45

London Stock Exchange Group plc

증권업

62.44

Lloyds Banking Group plc

은행업

39.18

Barclays plc

은행업 등

33.57

Natwest Group plc

은행업 등

28.75

Standard Chartered plc

은행업 등

22.81

Wise PLC

핀테크업

11.79

Admiral Group

보험업 등

10.48

Investec

증권업 등

6.04

Hargreaves Lansdown

증권업 등

4.55

주: 2024년 3월 기준

[자료: Statista]

정부 정책 및 규제

영국이 글로벌 금융 중심지로 자리 잡은 배경에는 정부의 친기업 정책 및 규제 완화가 있다. 기업친화적인 금융 규제 프레임워크는 국제적으로도 인정받고 있으며, 글로벌 기업의 영국 진출에도 큰 영향을 미치고 있다. 대표적으로 현재 영국에 적용되고 있는 ‘금융서비스 및 시장에 관한 법률 2023(Financial Services and Markets Act 2023, FSMA 2023)’은 영국의 금융 서비스 기업이 직면한 많은 과제들을 해결하기 위한 내용으로 구성돼 있다. 규제 당국은 기업이 국제 시장에 진입할 때의 장벽을 줄이고, 영국 금융 산업이 성장하고 경쟁력을 강화할 수 있도록 관련 정책을 지속 정비해 가고 있다.

1) 금융 서비스 및 시장에 관한 법률 2023(Financial Services and Markets Act 2023, FSMA 2023)

최근 영국 정부에서는 금융 서비스 관련 영국의 규제 프레임워크를 업데이트한 ‘금융 서비스 및 시장에 관한 법률 2023(Financial Services and Markets Act 2023, FSMA 2023)’을 도입했다. 해당 법률은 영국 시장에 특화된 법률로, 기존 유지되고 있던 EU 법률을 대체한다. 금융서비스에 신기술을 접목하고 자본을 효율적으로 활용함으로써 영국 금융 산업의 국제 경쟁을 강화하고 중장기 성장을 촉진하는 것이 목적으로, 법안의 주요 골자는 다음과 같다.

- 전체 금융 서비스 생태계 내 FSMA 모델 확대 적용

- 영란은행(금융 건전성 관리청(PRA)포함*)과 FCA(금융 감독청)의 집행권한 확대

* 영국의 금융 건전성 관리청은 영란은행의 일부로, 금융 감독청(Financial Conduct Authority, FCA)과 함께 영국의 금융산업을 관리·감독함

- 영국 재무부(HM Treasury) 권한 확대

* 금융시장인프라(Financial Market Infrastructure, FMI) 샌드박스 및 가상자산 관련 권한 등

- 금융 서비스 규제 범위에 디지털 자산 포함

- 디지털 증권 샌드박스 규정(Digital Securities Sandbox, DSS) 시행

- 재정난에 처한 보험사를 대상으로 하는 부실약정(insolvency arrangements) 개정

2) 데이터 관련 개인정보 보호 및 디지털 정보법안(Data Protection and Digital Information Bill, DPDI)

2023년 11월, 영국 의회는 스마트 데이터 관련 개인정보 보호 및 디지털 정보법안(Data Protection and Digital Information Bill, DPDI)을 상정했다. 에너지, 통신, 모기지를 포함한 7개 부문에서 스마트 데이터 체계(Smart Data Scheme)를 구축하는 것이 법안의 내용이다. 이는 공인된 제3자 서비스 제공자(TPP)가 고객 데이터를 안전하게 공유 받고 한층 더 혁신적인 맞춤 상품이나 서비스를 추천하는 것을 가능하게 한다.

3) 자금세탁, 테러자금 조달 및 자금이체 규정 2019 (Money Laundering, Terrorist Financing and Transfer of Funds Regulations 2019)

해당 규정은 자금 세탁 위험이 높은 분야의 기업에 추가적인 의무를 부여하는데, 이에 따라 대상 기업은 고객 식별 방법과, 고객의 서비스 활용 모니터링 방안을 마련해야 한다. 동 규정은 영국 국세청(HMRC), 금융감독청(FCA)의 감독하에 시행되고 있으며, 회계법인, 금융 서비스 사업자, 부동산 중개인 및 부동산 담당 변호사(Solicitors)를 포함한 다양한 사업 부문에 적용된다.

또한, 대상 기업의 경우에는 규제기관에서 자금세탁 관련 감독(Money Laundering Supervision)을 할 수 있도록 HMRC에 등록해야 한다. FCA 나 공인회계사 협회, 변호사 협회 등 기관에서 이미 감독을 받고 있다면 별도의 등록이 필요하지는 않으나, 송금 업무를 수행해야 하는 자금 서비스 사업자의 경우 FCA와 HMRC 모두 등록이 필요할 수 있으니 추가적인 확인이 필요하다. HMRC에 등록하지 않고 거래를 먼저 진행할 경우 법안에 따라 벌금이나 기소 등 형사 처벌에 처할 수 있으므로, 자금세탁 규정의 대상이 되는 기업은 HMRC에 등록 후 거래를 시작해야 한다. 이와 더불어 기업이 직면한 자금 세탁 및 테러 자금 조달의 위험을 파악하고 평가하기 위해 서면 위험 평가를 수행해야 한다.

주요 이슈

1) 데이터 결합 - 오픈파이낸스(Open Finance)

세계 최고의 핀테크 허브 중 하나로 손꼽히는 영국은 오픈 뱅킹 분야에서도 선두 주자의 자리를 지켜오고 있다. 오픈 뱅킹은 조회나 이체 등 은행의 핵심 기능을 표준화해 다른 사업자에게 개방하는 은행권 공동 인프라로, 소비자가 하나의 은행 및 핀테크 기업의 앱에 자신의 모든 은행계좌를 등록해 결제·송금·이체 등의 업무를 할 수 있도록 한다.

최근에는 ‘오픈’의 개념을 한층 확장시킨 오픈 파이낸스가 새로운 트렌드로 떠오르고 있는데, 오픈 파이낸스는 데이터를 공유하는 영역이 연금, 보험, 투자, 주택담보대출 등 더 다양한 금융 상품 및 서비스로 확장되는 것을 의미한다. 실시간 송금 서비스(Faster Payments Service)를 활용해 빠르고 저렴하게 여러 기업 및 기관에 자동으로 결제를 가능하게 하는 변액 정기이체(Variable Recurring Payment) 등이 대표적인 서비스로 떠오르고 있다.

영국 정부는 최근 스마트 데이터 개념을 통해 에너지, 금융, 통신 등 더 넓은 범위에서의 데이터 공유를 추진하고 있다. 2023년 발의돼 현재 입법 논의가 진행 중인 영국의 스마트 데이터 관련 개인정보보보호 및 디지털 정보법안(Data Protection and Digital Information Bill, DPDI)을 기반으로 오픈 뱅킹의 이점을 보다 광범위한 금융 상품에 적용하는 오픈 파이낸스로의 발전이 가속화될 것으로 전망된다.

2) 지속 가능성을 향한 움직임 - 그린 파이낸스(Green Finance)

영국은 런던을 중심으로 지속 가능금융의 선도적인 중심지로 자리매김하고 있으며, 글로벌 그린 파이낸스 지수(Green Finance Index) 1위를 차지하고 있다. 2020년 리시 수낙(Rishi Sunak) 재무장관은 의회에서 '금융 서비스의 미래(The future of financial services)'를 주제로 성명을 발표하며, 금융 서비스 부문에서의 기후 변화와 환경에 대한 대처 계획을 밝혔다. 2025년까지 대기업 및 금융기관에 각 기업의 구체적인 기후 전환 계획을 공개할 것을 요구했으며, 기업과 투자자가 투자가 환경에 미치는 영향을 더 잘 이해할 수 있도록 녹색 분류체계(Green Taxonomy)에 따라 공시하도록 주문했다.

영국 정부는 2021년 6월 그린 파이낸싱 프레임워크를 발간하며, 영국을 지속 가능한 금융의 선도지로 유지하기 위한 ‘그린 파이낸싱 프로그램(Green Financing Programme)’ 원칙을 발표했다. 해당 프로그램은 기후 변화, 생물 다양성 감소 등의 환경문제를 해결을 지원하기 위한 녹색채권을 발행해 투자자로부터 자금을 조달한다. 영국은 2022년 약 150억 파운드의 녹색 채권을 발행하며 세계에서 6번째로 큰 녹색 채권 발행국이 됐다. 또한, 기후테크(Climate Tech)를 포함한 그린 테크 분야에 투자하는 사모펀드와 벤처캐피털의 투자 규모도 92억 파운드에 달하며, 세계 2위를 기록하기도 했다.

2023년에는 ‘녹색금융전략 2023(Mobilizing Green Investment: 2023 Green Finance Strategy)’을 발간하며 세계 녹색 금융 시장에서의 영국의 입지를 강화하는 동시에, 최초의 넷제로 연계 금융 중심지(Net Zero-aligned Financial Centre)가 되기 위한 틀을 마련했다.

시사점

영국은 영어를 공용어로 사용하고 있을 뿐만 아니라, 여러 국가와 항공 네트워크가 촘촘히 연결돼 있는 등 세계에서 가장 연결성이 좋은 뱅킹의 허브이다. 2021년 금융 및 리스크 컨설팅 기업 Kroll이 수행한 설문 결과에 따르면, 전 세계에서 가장 선호되는 규제 체계를 보유하고 있기도 하다. 창업자의 국적이나 출신에 상관없이 자국 기업의 권리를 보장하는 등 금융 서비스나 핀테크 기업이 진출하기에 좋은 개방적인 환경을 갖추고 있어, 외국 기업이 진출하기에 최적의 조건을 갖추고 있다.

디지털 시대로 전환하면서 영국 금융 소비자는 시간과 장소에 구애 받지 않는 신속하고 개인화된 서비스를 요구하고 있다. 새로운 핀테크 기업뿐만 아니라, 기존의 대형 은행 및 금융 서비스 제공 기업들도 내부적으로 변화를 통해 기존 서비스에 새로운 기술을 접목시키고 있는 만큼, 영국 금융산업에 진출하고자 하는 기업이라면 새로운 트렌드를 지속적으로 파악하는 것이 필요하다. AI, 머신러닝 등을 활용한 새로운 기능, 클라우드 기반 애플리케이션 인프라 및 플랫폼으로의 전환과 관련된 수요를 포착해 비즈니스 기회를 창출해 볼 수 있다.

또한, 영국에서는 높은 지출/소득 비율과 경쟁사의 신규 시장 진입으로 야기되는 기술 부채* 문제 해결이 시급해, 기술경쟁력이 높은 우리 핀테크 기업이 진출 기회를 모색하기에 최적화된 시장이기도 하다. 이와 더불어 앞으로 영국에서 빠르게 성장할 것으로 기대되는 오픈파이낸스 및 그린 파이낸스 분야와 관련 금융 서비스 및 상품을 영국 시장에 출시해 새로운 비즈니스 기회를 잡아볼 수도 있을 것으로 기대된다.

주*: 기술 부채(Technical debt)는 개발에 오랜 시간이 걸리는 더 나은 방법 대신 당장 이용 가능한 제한된 솔루션을 채택함으로써 야기되는 추가적인 재작업 비용을 나타내는 소프트웨어 개발 용어로, 기술적으로 해결돼야 할 문제를 뒤로 미룬다 해 부채에 비유됨

진출전략-SWOT

S(Strengths)

W(Weaknesses)

- 기업친화적 정부 정책 및 프레임워크

- 다양한 금융 기업이 포함된 거대한 핀테크 생태계

- 국제적이고 숙련된 인재 풀 보유

- 지속적으로 창출되고 있는 무역 흑자

- 정부-금융업계-감독기관간의 긴밀한 협업

- 새로운 금융 정책 및 규제로 인한 ‘새로운 전략’ 필요성 대두

- 기술 부채 현상의 증가

- 금융산업의 발전으로 대두된 사이버 보안 문제

O(Opportunities)

T(Threats)

- AI, 블록체인, 데이터 분석 등의 진보된 디지털 기술 보유

- 지속 가능금융에 대한 관심 증가

- 영어 사용 및 스타트업 친화적 생태계 등의 비즈니스 환경

- 브렉시트로 인한 규제 변화 등 불확실성 지속

- 높은 생활비 및 인건비

- 후발주자(싱가폴 등)의 빠른 추격

자료: 영국 정부 웹사이트, TheCityUK, The Global City, Statista, 국내외 언론 매체 등 KOTRA 런던 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2024 영국 금융 산업 동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

AI4BELGIUM 전략에 따라 발전하고 있는 벨기에 AI 생태계

벨기에 2024-09-04

-

2

14년만에 재집권한 영국 노동당, 눈여겨봐야 할 정책은?

영국 2024-09-09

-

3

독일 자동차 제조사의 혁신 지표 결과, 중국 제조사들 큰 진전

독일 2024-07-12

-

4

2024 독일 항공 우주 산업 정보

독일 2024-07-14

-

5

체코 4대 도시 중심의 스마트시티 프로젝트 동향

체코 2024-07-12

-

6

미국, 물류 자동화 로봇으로 비용은 낮추고 생산성은 높인다

미국 2024-07-12

-

1

2024년 영국 자동차산업 정보

영국 2024-08-02

-

2

2021년 영국 농식품 산업 정보

영국 2021-09-30

-

3

2021년 영국 항공우주-방위 산업 정보

영국 2021-09-23

-

4

2021년 영국 IT산업 정보

영국 2021-09-23

-

5

2021년 영국 해양산업 정보

영국 2021-08-09

-

6

2021년 영국 의료/바이오 산업 정보

영국 2021-07-23

- 이전글

- 다음글