-

지피지기면 백전백승! 태국 소비계층 및 유통시장 파헤치기

- 트렌드

- 태국

- 방콕무역관 김지현

- 2024-06-27

- 출처 : KOTRA

-

Keyword #태국유통시장 #태국소비자특성 #태국소비계층 #태국가계부채 #태국고령화 #태국온라인쇼핑몰 #태국백화점 #태국쇼핑몰 #태국CP그룹 #태국더몰그룹 #태국센트럴그룹 #라자다 #쇼피

고령인구의 증가 및 방콕 수도권에 소득, 소비 집중되어 있는 것이 태국 소비 계층의 특성

2023년 태국의 유통시장 규모는 전년 대비 7.3% 증가한 4조 3240억 바트(약 1242억 달러)를 기록

2023년 태국 온라인 쇼핑 시장 가치는 820억 바트(약 3조 389억 원)를 기록

태국 소비 계층의 특징 분석

1. 방콕 수도권에 소득과 소비 집중

태국 통계청(National Statistical Office)에 따르면, 지역별 소득 및 소비 수준은 방콕 수도권 지역이 압도적으로 높으며 수도권 지역 다음으로 중부, 남부, 북동부, 북부 지역 순으로 높았다. 태국 전국 기준 월별 평균 지출 금액은 2만 1,616바트(약 80만 9,951원)였으며 방콕 수도권의 경우 3만 1,382바트(약 117만 6,825원)를 기록하여 평균 금액보다 36만 6,874원 높았다.

<태국 지역별 가계 소득 및 지출>

구분

월 소득(바트)

월 소득(달러)

월 지출(바트)

월 지출(달러)

전체 합계

27,352

855.3

21,616

675.9

방콕 수도권 지역

39,047

1221.0

31,382

981.3

중부

28,166

880.7

22,332

698.3

북부

20,995

656.5

16,441

514.1

북동부

21,587

675.0

16,869

527,5

남부

26,621

832.4

20,628

645.0

* 주: 방콕 및 수도권 지역은 논타부리, 파툼타니, 사뭇프라깐

[자료: 태국통계청(2021)]

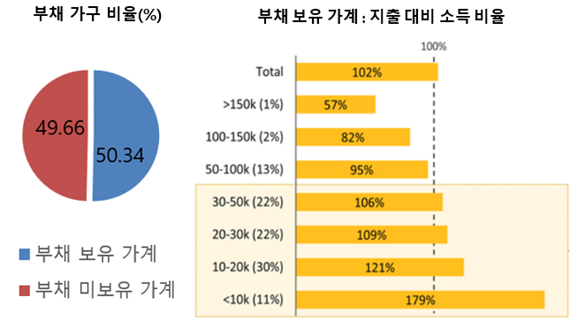

2. 높은 가계부채는 소비에 악영향

태국 국가경제사회개발위원회(National Economic and Social Development Council)에 따르면, 2023년 기준 태국 부채 보유 가구 비중은 49.66%이다. 월평균 가계 소득은 2만 7,352바트(855 달러), 지출은 2만 1,616바트(676 달러)로 소득 대비 지출 비중은 79.1%이다. 한편, 태국중앙은행(Bank of Thailand)에 따르면, 2023년 3분기 기준 태국의 가계부채는 16조 2000억 바트(약 4439억 달러)를 기록하여 국내총생산 대비 총 부채액이 증가했다. 2024년에는 16조 9000억 바트(약 4631억 달러), 국내총생산(GDP)의 91.4%를 기록할 것으로 전망했다.

<태국 가구별 부채 구성 현황(2023)>

[자료: 태국통계청(NSO), Krungsri Research]

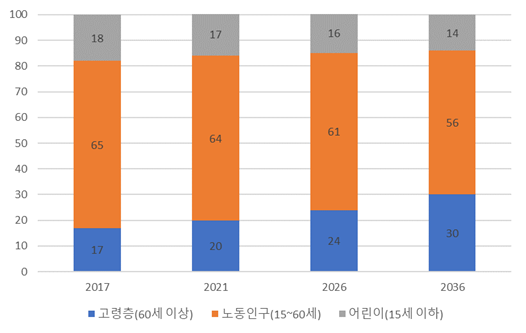

3. 고령인구 증가

태국경제사회발전위원회(NESDC)에 따르면, 태국은 2005년 60세 이상이 10%를 초과하면서 고령화 사회를 진입했으며 2021년 고령사회(20% 이상, 약 1329만 명), 2036년 초고령 사회(24% 이상, 약 1952만 명) 예상하고 있다. 이외에도 외국인 은퇴자 및 은퇴 여행객들도 태국의 저렴한 물가와 발달된 의료시설을 기반으로 매년 증가하고 있는 추세이다.

<태국 인구 전망>

[자료: 태국경제사회발전위원회(NESDC)]

태국 유통 시장 현황

조사 기관 유로모니터(Euromonitor)에 따르면, 2023년 태국의 유통시장 규모는 전년 대비 7.3% 증가한 4조 3240억 바트(약 1242억 달러)를 기록했다. 유통 형태별로는 크게 매장형 유통망(78.6%)과 비매장 유통망(21.4%)으로 나뉜다. 매장형 유통망은 다시 식료품 업체, 비식료품 업체(의류, 신발, 전자제품, 헬스 및 뷰티, 레저 및 개인용품 등), 밴딩(Vending), 직접 판매 등의 네 가지 유통형태로 구분된다. 식료품 유통이 전체 유통 형태에서 가장 높은 비중(44.9%)을 차지했다.

비매장 유통망은 방문판매, 홈쇼핑 및 온라인 쇼핑 등으로 나뉜다. 2023년 비매장 유통망의 시장 규모는 전년 대비 12.5% 증가한 9240억 바트(약 255억)를 기록했다.

<태국 유통형태별 시장규모(2023)>

(단위: 십억 바트)

구분

2022

2023

비중

증감률(‘22/’23)

전체 합계

4,029

4,324

100.0

7.3

매장

3,208

3,400

78.6

6.0

- 식료품

1,839

1,941

44.9

5.5

- 비식료품

1,289

1,379

31.9

7.0

- 밴딩(Vending)

9

10

0.2

11.1

- 직접 판매

71

70

1.6

-1.4

비매장

821

924

21.4

12.5

[자료: 유로모니터(Euromonitor)]

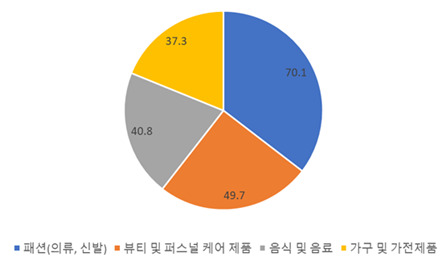

한편, 조사 기관 스타티스타(Statista)의 태국 소비자 보고서(2023)에 따르면 태국 소비자들은 온라인 쇼핑을 통해 식품, 패션, 전자 제품 등 다양한 품목을 구입한다. 그중에서도 의류와 신발을 포함한 패션 부문(70.1%)이 태국 소비자들이 온라인 쇼핑을 통해 가장 많이 구매하는 품목이며 그 뒤로 뷰티(49.7%), 식품(40.8%), 가구(37.3%) 등이 있다.

<태국 온라인 플랫폼 내 인기 품목 비중(2023)>

[자료: 스타티스타(Statista)]

태국의 주요 유통기업 현황

1. CP 그룹

태국 최대 유통기업인 CP(Charoen Pokphand; 차런 폭판)그룹은 태국 편의점 업계의 선두주자로 7-Eleven을 운영하고 있다. 조사 기관 스타티스타에 따르면 2023년 기준 태국 내 14,500개의 세븐일레븐 점포가 있다. CP그룹은 편의점 시장에서 74%의 점유율을 차지하고 있다. 또한, CP 그룹은 대형 창고형 매장인 Makro를 전국적으로 운영하고 있다. 2020년 3월에는 식품 소매업인 TESCO 인수를 시작했으며 2021년 2월에는 TESCO브랜드명을 Lotus로 교체했다.

한편, 세븐일레븐 외에 태국에서 볼 수 있는 기타 편의점 브랜드로는 Lotus’s go fresh, Mini Big C, CJ More, Tops Daily 등이 있다.

<CP 그룹의 주요 유통사 브랜드>

[자료: CP 그룹의 각 기업 홈페이지]

2. 센트럴 그룹

태국 백화점 및 쇼핑몰 업계 선두주자인 셀트럴 그룹(Central Group)은 소매, 부동산 개발, 호텔, 식품 부문의 자회사로 구성되어 있으며 백화점 시장 점유율 1위인 태국의 다국적 대기업이다. 센트럴 그룹은 2023년 기준 태국 내 약 70여 개의 백화점을 운영하고 있다. 이외에도 센트럴 그룹 자회사인 센트럴 리테일(Central Retail)이 운영하는 전자 및 IT 분야 브랜드 파워바이(Power Buy)는 태국 전역 100개 이상의 매장을 보유하고 있다.

<센트럴 그룹의 주요 유통사 브랜드>

[자료: 센트럴 그룹의 각 기업 홈페이지]

3. 더몰 그룹

센트럴 그룹과 태국 내 백화점 사업 부문 1~2위를 다투고 있는 더 몰 그룹(The Mall Group)은 엠포리움(Emporium), 엠쿼티어(EmQuartier), 씨암 파라곤(Siam Paragon) 등의 주요 랜드마크 몰을 운영하고 있는 유통기업이다. 2023년 12월에는 대규모 쇼핑 복합 단지 엠스피어(Emsphere) 몰을 방콕 중심부에 오픈하고, 태국 최초 이케아 도심 매장과 태국 로컬 브랜드 등 젊은 층에 소구할 수 있는 300개 이상의 라이프스타일 브랜드를 입점시켰다. 건설에만 200억 바트(약 7000억 원)가 소요됐고 규모는 20만㎡에 달한다. 더몰 그룹은 최근 자사 3개 쇼핑몰(엠스피어· 엠쿼티어· 엠포리움)이 모여있는 프롬퐁 역 일대를 ‘EM District’라고 칭하며 홍보에 열을 올리는 동시에 시너지 효과를 기대하고 있다.

한편, 더 몰 그룹에 따르면 더 몰 그룹 산하 Em District의 쇼핑몰 EmSphere은 개장 한 달 만에 일일 방문객 수 15~20만 명을 기록했다. EmSphere 쇼핑몰 6층에는 금융 서비스 UOB 사 그리고 스포츠 및 음악 엔터테인먼트 사 AEG가 콘서트 겸 다목적 홀인 UOB LIVE를 공식 출시하시도 했다. EM District의 대표 Kriengsak Tantiphipop은 태국은 여전히 외국인 관광객이 선호하는 여행지라면서 2024년 국내외 관광객, 특히 소비력이 높은 자유 여행객의 발길이 증가하고 있다고 말했다. 또한, Kriengsak Tantiphipop 대표는 중국인 관광객 수는 아직 2019년 수준에는 미치지 못하지만 방문객의 대부분은 고액 소비자들이라고 말했다.

<더 몰 그룹의 주요 유통사 브랜드>

[자료: 더 몰 그룹의 각 기업 홈페이지]

성장하는 온라인 유통기업: 쇼피, 라자다

조사 기관 스타티스타(Statista)에 따르면, 2023년 태국 온라인 쇼핑 시장 가치는 820억 바트(약 3조 389억 원)를 기록했다. 2020년 초 코로나 확산으로 인해 시작된 사회적 거리 두기 등 여러 팬데믹 관련 조치가 시행되면서 온라인 쇼핑 비즈니스(E-commerce)가 급속도로 성장했고 현재도 꾸준한 성장세를 보이고 있다. 또한, 높은 스마트폰·인터넷 보급률 및 발달된 전자결제·물류 시스템으로 인해 온라인 쇼핑에 대한 편의성과 소비자 신뢰도도 높아진 것으로 분석했다.

1. 쇼피

태국 내 대표적인 거대 온라인 이커머스 기업인 쇼피(Shopee)는 필리핀, 말레이시아, 인도네시아, 베트남, 대만 등에 진출했으며 태국에는 2015년 진출했다. 2022년 1분기 기준 방문자 수 5697만 명을 달성하여 태국 내 이커머스 기업 1위를 차지했다. 한편, 쇼피의 매출액은 2023년 기준 294억 7673만 바트(약 8억 470만 달러)를 기록했다.

2. 라자다

또 다른 거대 온라인 이커머스 기업인 라자다(Lazada)는 2012년 태국에 진출했다. 2016년 중국 알리바바 그룹(Alibaba Group)이 지분 인수를 진행하면서 현재 라자다의 최대 주주이다. 한편, 2022년 1분기 기준 방문자 수 3690만 명을 기록하여 태국 내 이커머스 업계 2위를 차지했다. 또한, 2023년 기준 라자다의 매출액은 210억 7093만 바트(약 5억 7529만 달러)를 기록했다.

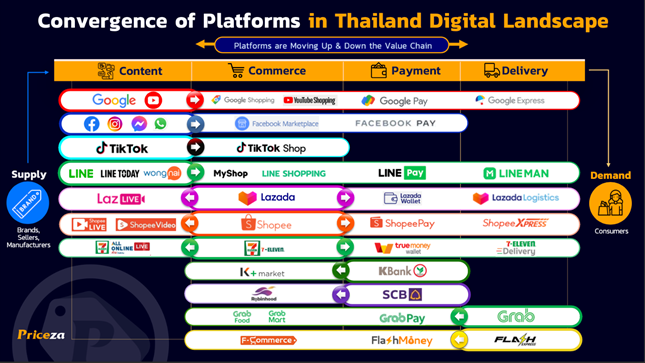

<태국 전자상거래 생태계 구조>

[자료: Priceza, TWF Agency]

시사점 및 전망

태국의 유통 시장은 경제중심지인 방콕을 중심으로 꾸준히 성장하고 있다. 최근에는 오프라인 유통 시장뿐만 아니라 온라인 유통 시장이 급격하게 성장하면서 쇼피와 라자다와 같은 온라인 이커머스 플랫폼이 크게 활약하고 있다.

여전히 높은 가계부채는 소비에 부정적인 영향을 미칠 수 있는 부분이지만, 태국 정부가 가계부채를 줄이고 경기를 회복시키기 위해 지속적으로 노력하고 있는 만큼, 올해 하반기에는 위축된 소비심리가 어느 정도 개선될 것으로 전망된다. 태국 시장 진출을 희망하는 우리 기업은 고령인구 증가·온라인 유통시장의 비약적 성장 등, 변화하고 있는 태국 시장 특성을 파악하여 성공적인 진출 전략을 수립해 볼 수 있다.

작성: KOTRA 방콕무역관 김지현, 이태형

자료: National Statistical Office, Krungsri Research, National Economic and Social Development Council, Euromonitor, Statista, Priceza, TWF Agency, KOTRA 방콕무역관 자료 및 각 기업 홈페이지

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (지피지기면 백전백승! 태국 소비계층 및 유통시장 파헤치기)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

K-뷰티 찾습니다! 폴란드 화장품 유통 큰손 프리마베라 퍼퓸

폴란드 2024-06-27

-

2

인도의 축제 시즌, 소비 급증으로 경제 활기

인도 2024-06-26

-

3

홍콩 무알코올 음료 시장동향

홍콩 2024-06-25

-

4

베트남 세안제 시장동향

베트남 2024-06-27

-

5

장마 시즌 도래, 일본의 우천 대비 제품 트렌드

일본 2024-06-28

-

6

루마니아 에너지 시장 동향

루마니아 2024-06-28

-

1

2024년 태국 금융산업 정보

태국 2024-05-10

-

2

2024 태국 물류산업 정보

태국 2024-04-11

-

3

2024 태국 건설산업 정보

태국 2024-04-09

-

4

2024년 태국 관광산업 정보

태국 2024-01-24

-

5

2023년 태국 농업 정보

태국 2023-09-08

-

6

2023년 태국 전기전자 산업 정보

태국 2023-07-27