-

중국 커넥터 시장 동향

- 상품DB

- 중국

- 상하이무역관

- 2023-11-06

- 출처 : KOTRA

-

중국, 세계 최대의 커넥터 소비 국가로 글로벌 시장 규모의 30% 이상 차지

최근 현지화 비율이 확대되고 있으나 고사양 커넥터 제품은 수입의존도가 높음

상품명 및 HS CODE

커넥터는 전원과 기기, 기기와 기기, 기기내부 UNIT를 전기적으로 연결하는 전자부품으로 전자 장비의 전기에너지, 신호 전송 등을 교환한다.

상품명

HS CODE

커넥터

853690

시장동향

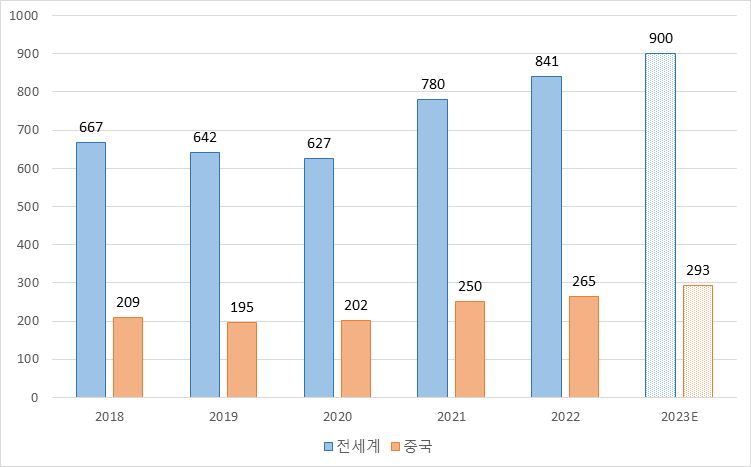

중국에서 통신, 소비자 전자제품, 자동차, 산업 제어 및 보안과 같은 커넥터의 다운스트림 산업이 빠르게 발전하면서 중국 커넥터 시장은 성장세를 보이고 있다. 중국상업산업연구원의 <2024-2029년 중국 커넥터 산업 분석 및 개발 보고서>에 따르면 2022년 중국 커넥터 산업 시장 규모는 2021년 대비 6% 성장한 265억 달러이며, 2023년 293억 달러로 증가할 것으로 예상된다. 중국은 글로벌 커넥터 시장의 30% 이상을 차지하는 세계 최대 시장이며, 2023년에 32.6%으로 확대될 것으로 예상된다.

<전 세계와 중국 커넥터 시장규모 변화>

(단위: US$ 억)

[자료: Bishop&Associates, 중상산업연구원]

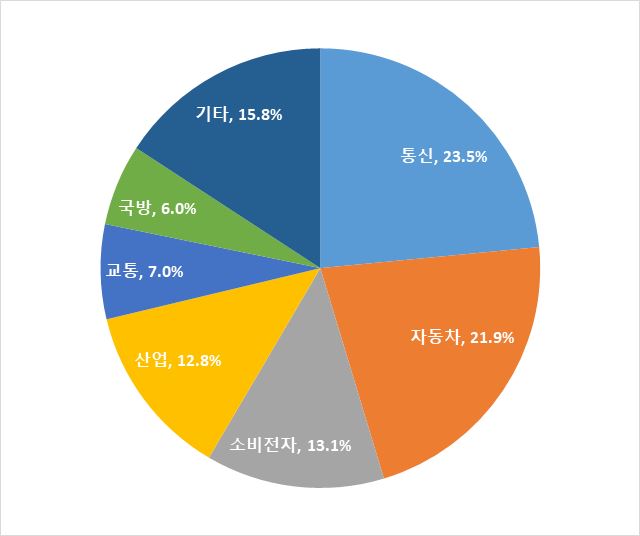

커넥터는 전자 정보 산업의 주요 구성 요소로 통신, 자동차, 소비자 전자, 산업, 교통 등 다양한 산업에서 널리 사용되고 있다. 이 중 통신과 자동차는 커넥터의 가장 중요한 응용 분야로 2022년 중국 커넥터 시장에서 차지하는 비중이 각각 23.5%, 21.9% 이다. 이외 소비자 전자제품과 산업이 각각 13.1%, 12.8%이며, 교통 분야는 7%로 상대적으로 낮다.

<2022년 중국 분야별 커넥터 사용비중>

[자료: Bishop&Associates, 중상산업연구원]

수입동향

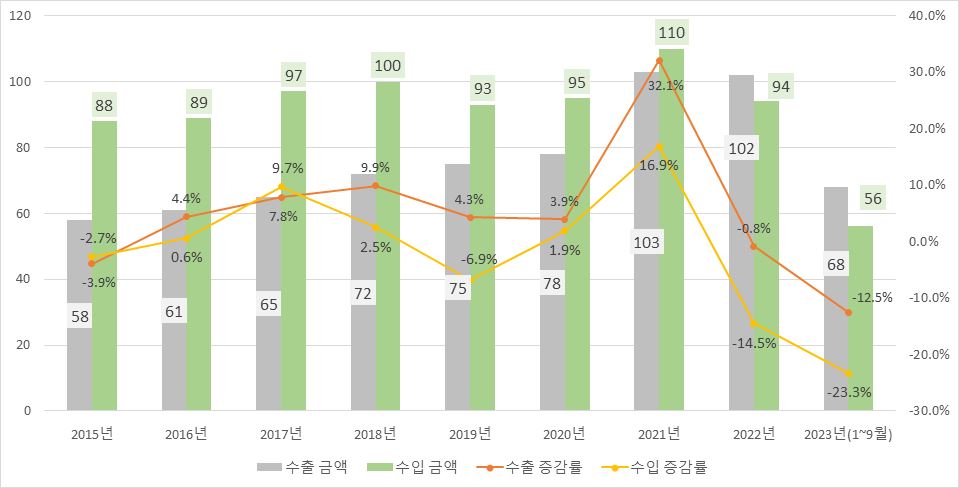

중국 커넥터 수출입 규모는 연간 170억 달러 수준이었으나, 2021년부터 급격히 증가했다. 2023년 1~9월 수출입액은 124억 달러로 지난해 대비 감소세를 보이고 있다.

2021년 수출액과 수입액은 각각 103억 달러와 110억 4000만 달러로, 당시 코로나19로 인해 해외 생산이 감소하자 중국 수출이 32.1% 증가했다. 2022년부터 수출과 수입이 모두 하락세를 보이고 있으며, 처음으로 수출액이 수입액을 초과했다.

<2015~2023년 1~9월 중국 커넥터 수출입 규모>

(단위: US$ 억, %)

[자료: KITA]

중국의 주요 수입국가는 일본, 독일, 한국, 미국 등이며, 이 중 일본 수입액이 전체의 25%, 독일과 한국은 10% 수준을 차지한다. 2023년 1~8월 일본 수입액은 14억 달러 이하로 전년 대비 27.8% 감소했고, 한국 수입액은 5억5000만 달러로 2022년 대비 18.9%로 감소했다.

<중국 커넥터 수입현황>(단위: US$ 백만, %)

순위

국가명

2021년

2022년

2023년 (1~9월)

금액

증감률

금액

증감률

금액

증감률

1

일본

2,862.0

12.6

2,498.0

-12.7

1,398.0

-27.8

2

중국

3,038.0

16.6

2,157.0

-29.0

1,253.0

-26.7

3

독일

981.0

25.1

913.0

-6.9

623.0

-9.4

4

한국

927.0

12.0

883.0

-4.7

550.0

-18.9

5

미국

517.0

26.3

451.0

-12.8

288.0

-16.0

6

대만

457.0

18.0

401.0

-12.3

229.0

-26.4

7

말레이시아

317.0

15.2

308.0

-2.8

150.0

-37.5

8

태국

267.0

10.1

248.0

-7.1

149.0

-18.7

9

프랑스

162.0

16.1

155.0

-4.0

108.0

-8.4

10

멕시코

176.0

22.6

171.0

-3.0

99.0

-24.3

총계

11,050.0

16.9

9,448.0

-14.5

5,611.0

-23.3

[자료: KITA]

경쟁동향

중국 커넥터 산업은 비교적 늦게 시작되어 핵심기술을 보유하여 제품 기술 및 부가가치 수준이 높은 글로벌 기업 대비 기술력과 규모에서 차이가 있다. 최근 중국도 커넥터 분야의 R&D 지원을 확대하면서 기술격차가 감소하였으며, 이에 따라 국산화율이 확대되고 있다. 유럽, 미국, 일본의 글로벌 기업들은 특화된 고성능 커넥터 제품 시장을 주도하고 있으며, TEConnectivity(泰科电子), Amphenol(安费诺), Molex(莫仕) 사의 글로벌 시장 점유율이 각각 15.4%, 11%, 6%이다.

현재 중국에서 커넥터 매출액 상위 3대 기업은 LUXSHAREICT(立讯精密), Amphenol(安费诺), TEConnectivity(泰科电子)이며, LUXSHAREICT(立讯精密)는 주로 3C(컴퓨터, 통신, 소비자 전자제품) 산업용 제품 생산 중심이며, Amphenol(安费诺), TEConnectivity(泰科电子)는 기술 수준이 높고, 응용 제품 범위가 다양하다.

<커넥터 제품 주요 경쟁기업 현황>

구분

기업

국가

품목

비고

대형 글로벌 기업, 높은 기술수준, 다양한 품종, 우수한 성능으로 높은 경쟁력 보유

TEConnectivity

(泰科电子)

스위스

자동차, 산업, 교통, 통신 등 50만종의 제품

글로벌 최대 커넥터 생산기업

Molex

(莫仕)

독일

5G통신, 자동차, 산업, 소비자 전자, 항공분야

주요 최소형 커넥트 생산 기업

Amphenol

(安费诺)

미국

통신, 자동차, 산업, 소비자 전자제품, 국방, 항공

글로벌 대형 커넥트 생산기업, 해외 시장에서 현지화 전략으로 시장 개척

자동차 등 특정분야 시장우세 보유

Aptiv

(安波福)

미국

자동차 커넥터 시스템

능동안전, 자율주행, 승차감 향상 및 상호연결 서비스 분야에 집중

Yazaki

(矢崎)

일본

자동차분야 고압 커넥터

자동차 분야

글로벌 시장 점유율 30%

JST

(压着端子)

일본

자동차, 항공, 통신, 의료통신분야

소형화, 고성능, 진동방지 등 특점 보유

Hirose

(广濑电机)

일본

전자 커넥터, 광 커넥터 및 연결 전자장치

일본 최대의 커넥트 제조기업

鸿海精密

대만

컴퓨터, 통신, 소비자전자제품

글로벌 3C(컴퓨터, 통신, 소비자 전자제품) 파운드리 분야에서 규모가 가장 큰 기업

컴퓨터, 통신 등 분야 경쟁력 보유

LUXSHAREICT

(立讯精密)

중국

컴퓨터, 자동차, 통신용 커넥터 제품

소비전자, 통시, 자동차, 의료 등 분야 글로벌 시장에 제품 공급. 2022년 매출액은 2140억 위안

JONHON

(中航光电)

중국

광, 전기, 유체 커넥터 및 관련 설비

항공, 국방 및 고급제조 등 25만개 품종의 커넥터 제품 생산. 2022년 글로벌 순위 12위.

DEREN

(得润电子)

중국

LED커넥터, 통, 자동차용 커넥터 등 커넥터와 정밀부품

주로 소비자 전자제품 분야에서 선두위치를 차지하고 있음. 2022년 매출액 78억위안

[자료: 챈잔 산업연구원, PUSHA POLICY, 즈얜 컨설팅, 중상산업 연구원 등 자료 KOTRA상하이 무역관 정리]

유통구조

커넥터 생산기업은 다운스트림 기업의 제품 업그레이드, 수요에 따라 유통 제품이 결정되는 분야로, 이러한 변화를 적시에 파악하고 이에 맞는 제품 개발, 기술력 제고, 서비스를 제공하는 노력이 필요하다. 현지 다운스트림 기업은 공급기업 선정 시 아래 3가지 역량을 중점적으로 검토한다.

(1) 다양한 사양 및 모델 지원

커넥터 제품의 소형화, 통합 및 맞춤화 추세에 따라 외관, 기술, 매개변수 등을 조정해야 한다. 커넥터 생산기업은 제품 디자인, R&D 역량을 포함한 체계적인 공급 방안을 제시할 수 있어야 한다.

(2) 주문에 따른 생산계획 수립

커넥터 제품은 맞춤형 생산이 필요한 분야로 고객 주문에 따라 생산계획을 수립하고 판매량에 따라 생산량을 결정한다. 이에 재고 고객과의 소통과 신뢰가 중요하며, 원자재 조달, 재고 리스크 관리 등 생산 각 단계에서의 최적화 노력이 필요하다.

(3) 고객 수요에 따른 신속한 대응

신제품 개발 및 설계 시간 단축, 주문 접수에서 완제품 납품까지 시간 단축, 맞춤형 서비스 요구에 대한 신속한 문제 해결 역량이 중요하다.

관세율 및 인증

HS CODE 8536.90의 경우 중국의 HS CODE는 3개로 구분하며, 제품별 수입관세율 및 인증 여부는 아래와 같다

<커넥터(HS CODE: 853690)의 중국 수입 관세율>

HS CODE

제품명

최혜국 세율

(MFN)

증치세율

인증

8536.90.1100

For a voltage not exceeding 36V

0%

13%

-

8536.90.1900

for a voltage more than 36V and not exceeding 1000W

0%

13%

CCC 인증

8536.90.9000

for a voltage not exceeding 1000W

0%

13%

CCC 인증

[자료: 중국해관총서]

HS CODE 8536.90에 해당하는 커넥터 제품 중 CCC 강제인증 목록에 포함된 제품은 반드시 CCC 인증을 취득해야만 중국 수출이 가능하며 CCC 강제인증 여부는 제품의 구체적인 용도, 제품 설명서, 사용 등에 따라 판단하므로 중국 수출 전 사전에 확인해야 한다.

전망 및 시사점

중국 통신 및 컴퓨터 산업에서 5G 통신 기술 개발 및 제품 교체 등 다운스트림 산업의 수요 다양화 및 확대는 지속적으로 중국 커넥터 산업의 발전을 촉진하고 있으며, 2027년 중국 커넥터 시장 규모는 400억 달러 이상으로 확대될 것으로 전망된다. 단, 컴퓨터, 스마트폰 등 분야는 시장 성숙 단계로 제품 업그레이드 시기 외에 수요가 안정적이며, 5G, 신에너지차 등 신흥산업은 같은 신흥산업은 지속적으로 빠른 성장이 예상된다.

현재 중국 고급 커넥터 시장은 여전히 수입 제품이 주도하고 있지만, 중국 다운스트림 산업 및 생산기업의 확대, 대내외 요인으로 공급망 내재화 추세가 이어질 것이다. 이에 중국 커넥터 시장에 진출하고자 하는 우리 기업들은 제품 개발, 생산 등 전 과정에서 맞춤형 서비스 역량을 보유해야 한다. 또한 모듈식 설계 및 제조를 통한 포괄적인 기술 솔루션과 요구사항 지원, 다품종 및 소량, 적기 배송 등 경쟁력을 갖추고 시장 변화 및 고객 수요에 발 빠르게 대응해야 한다.

자료: 챈잔산업연구원, 즈얜컨설팅, 중상산업연구원, PUSHA POLICY, KITA, 중국해관총서 등 인터넷자료 KORA 상하이무역관 취합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 커넥터 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 고전압 케이블 시장동향

미국 2023-11-07

-

2

중국 소비시장 발전 동향

중국 2023-11-06

-

3

사례로 보는 중국의 여행+브랜드 콜라보 마케팅

중국 2023-11-08

-

4

홍콩 신발시장 대표 키워드: 기능성, 범용성, 지속가능성

홍콩 2023-11-06

-

5

미국의 공급망 의존도 분석과 핵심광물 수출통제 영향 전망

미국 2023-11-07

-

6

중국 PBT(폴리부틸렌 테레프탈레이트) 시장 동향

중국 2023-11-03

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글