-

중국 액정디스플레이 패널 시장동향

- 상품DB

- 중국

- 광저우무역관

- 2023-10-16

- 출처 : KOTRA

-

자체산업 육성으로 글로벌 최대 생산국으로 자리매김

시장 개요

상품명

HS Code

기본세율

한중FTA

RCEP

MFN

액정 디스플레이 패널

9013.8090

17%

2.5%

0%

5%

[자료: i-tong(易通网)]

중국은 정부의 정책적 지원을 앞세워 디스플레이 산업을 육성해 왔다. 특히 기업 M&A를 통해 산업 효율화 및 기업규모를 키웠고, 적극적인 생산능력의 확대로 빠르게 시장점유율을 늘려왔다. 과거 한국, 일본, 대만으로부터의 수입에 크게 의존했으나, 자체 생산능력 확대로 중국 기업들이 중국뿐 아니라 글로벌 시장에서도 큰 비중을 차지하기에 이르렀다.

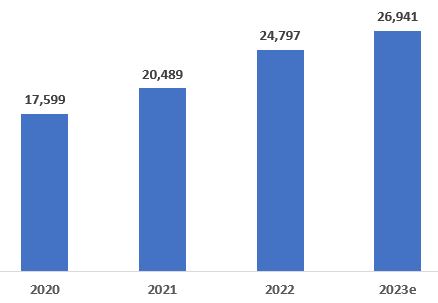

중국 전자소재산업협회(中国电子材料行业协会)의 데이터에 따르면, 중국 LCD 패널 생산능력은 매년 가파르게 증가해 왔다. 2020년 생산능력은 1만7599만㎡였으나, 2022년 2만4797만㎡로 전년 대비 21% 증가했고, 2023년에는 전년 대비 8.6% 증가한 2만6841만㎡에 달할 것으로 예상했다. 아울러 RUNTO(洛图科技)의 데이터에 따르면, 2022년 중국의 디스플레이 패널 생산량은 전년 대비 5.7% 증가한 1억6900만 대를 기록했고, 이는 전 세계 생산량 중 66.8%의 비중을 차지한 수치이다.

<중국 LCD패널 생산능력 추이>

(단위: 만㎡)

[자료: 중국전자소재산업협회(中国电子材料行业协会), 중상산업연구원(中商产业研究院)]

디스플레이 패널산업 중 현재 가장 많이 사용되는 것은 LCD와 OLED이며, 핵심기술로는 TFT-LCD와 AMOLED를 포함하고 있다. OLED는 제3세대 기술로 휴대폰이나 TV를 포함한 고급 가전 등에서 보다 많이 사용되며 시장에서의 비중이 점차 늘어나고 있다. 이 외에도 미니 LED, 마이크로 LED 등 신기술도 발전 및 상용화됐으나 아직은 광범위하게 사용되고 있지는 않다.

중국은 이 중에서도 LCD 분야에서 보다 강점을 지니고 있으며, 특히 중소형 TFT-LCD 생산업체들은 고급설비와 생산라인에 대한 꾸준한 투자와 해외수입을 통해 생산능력을 확대시켰다. 중소형 패널은 스마트폰, 태블릿PC, 노트북 등 소형 전자기기에 많이 사용되며 팬데믹과 더불어 DT추세에 힘입어 중소형 패널 수요 및 시장이 크게 성장했다. 즈옌자문(智研咨询)에 따르면 2022년 중소형 TFT-LCD 시장규모는 1903억 위안에 달했고, 생산량은 1913만㎡, 수요량은 1197만㎡에 달했다. 이 가운데 중국 내 생산 핵심 지역은 화남이 34.6%, 화동이 21.6%로 가장 큰 비중을 차지한 것으로 나타났다.

신기술인 미니 LED는 기존 LCD의 한계를 극복한 기술로 각광받고 있다. LCD 패널은 발광 광원 역할을 할 수가 없어 조명 역할을 하는 백라이트가 필요한데, 미니 LED는 기존 기술 대비 훨씬 높은 명암비를 제공하는 백라이트로 활용이 가능하고, 수명도 기존 사용하던 백라이트인 냉음극관이나 LED보다도 길다. 2019년부터 BOE, TCL, Innolux, AUO 등 주요 생산기업들은 모두 미니 LED 개발 및 소규모 생산을 위한 프로젝트를 진행 중이며, 특히 미니 LED 백라이트 대형모듈이 빠른 성장세를 보이고 있다. RUNTO(洛图科技)의 통계에 따르면, 2021년 미니 LED 백라이트 대형 모듈 시장규모는 131억 위안으로 전년 대비 773% 성장했고, 중형 모듈은 193% 성장한 57억 위안을 기록했다. 아울러 2023년까지 대형 모듈은 520억 위안, 중형은 190억 위안까지 시장규모가 확대될 것으로 전망했다.

경쟁동향

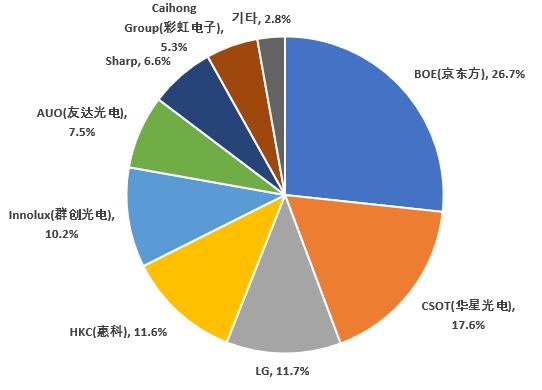

2019년 중국의 액정디스플레이 패널의 시장점유율은 30.2%였고, 생산기술 및 생산능력의 증가에 힘입어 2023년에는 36.1%까지 높아질 것으로 예상된다. 2020년에는 팬데믹의 영향으로 액정디스플레이 패널의 출하량이 감소했으나 2021년부터 점진적인 회복세를 보이고 있다. 이 가운데 2022년 대형 디스플레이 패널의 출하량 기준 BOE(京东方) 시장점유율이 26.7%로 1위를 차지했고, 그 뒤로 CSOT(17.6%), LG(11.7%), HKC(11.6%), Innolux(10.2%) 등이 이었다. 주요 대형 패널 생산 8대 기업 중 6개사가 중국기업일 정도로 중국 기업이 큰 비중을 차지했다.

<2022년 기준 글로벌 대형 패널 시장점유율>

[자료: IDC, 중상산업연구원(中商产业研究院)]

2023년 상반기 중국 내 생산량 기준, 중국기업 중 1~3위를 차지한 BOE(京东方), CSOT(华星光电), HKC(惠科)의 누적 출하량은 각각 2930만 대, 2370만 대, 2070만 대를 기록했다. 특히 BOE는 출하량이 전년 동기 대비 7.8% 감소했으나 대형 LCD TV용 패널을 기반으로 1위를 유지했다. 그 뒤를 잇고 있는 Innolux(群创)는 50인치 및 그 이하의 중소형에 집중해 상반기 출하량은 전년 동기 대비 10.3% 증가한 1660만 대를 기록했고, 85인치 대형 패널을 주력제품으로 갖고 있는 AUO(友达)는 12.2% 감소한 693만 대를 기록한 것으로 나타났다. 이 외 Sharp의 상반기 출하량은 전년 동기 대비 12.5% 증가한 692만 대를 기록했고, LG디스플레이는 생산량을 크게 줄여 58.8% 감소한 400만 대를 기록했다.

정부정책

중국 정부는 디스플레이 패널 산업을 오래 전부터 육성하기 위해 다양한 정책을 추진하고 있다. 특히 2009년 “IT산업 조정·진흥규획(电子信息产业调整振兴规划)” 문서를 통해 이미 6세대 이상의 TFT_LCD 산업을 육성하겠다고 명문화한 바 있다. 더 나아가 디스플레이 산업을 외상투자 장려산업목록에 포함시키고, 지방정부의 지원까지 더해지며 신형 디스플레이 산업 발전이 보다 가속화되고 있다. 이에 힘입어 산업체인이 징진지(京津冀), 장삼각(长三角), 동남 연해지역 및 중서부 지역 등에 걸쳐 구축됐다.

<관련 정부정책>

시기

정책명

주요 내용

2021.3.

2021~2030년 신형 디스플레이 산업 발전 수입세수 정책지지 관련 통지

关于2021-2030年支持新型显示产业发展进口税收政策的通知

2021년 1월 1일부터 2030년 12월 31일까지 신형 디스플레이 생산 기업이 자체 생산을 위한 일부 원재료, 소모품에 대해 수입관세 면제

2020.12.

외상투자 장려산업 목록(2020년)

鼓励外商投资产业目录(2020年版)

TFT-LCD, OLED, AMOLED, LDT, quantum dot, 3D 디스플레이 등 평판디스플레이, 디스플레이 소재제조 등을 전국 외상투자 장려 산업목록에 포함

2019.3.

UHD 산업발전 행동계획(2019~2022년)

超高清视频产业发展行动计划(2019-2022年)

4K/8K 디스플레이 패널 혁신 강화, 고정밀광학렌즈 등 핵심부품 발전 추진

2017.1.

전략적 신흥산업 중점제품 및 서비스 지도목록

战略性新兴产业重点产品和服务指导目錄

a-Si, LTPS, TFT-LCD 패널 등 신형 디스플레이를 전략적 신흥산업에 포함

2016.12.

정보산업 발전지침

信息产业发展指南

신형 디스플레이 응용분야 확대, 액정 디스플레이 초고해상도 제품 생산 규모의 경제 추진달성

2014.10.

2014~2016년 신형 디스플레이 산업 혁신발전 행동계획 통지

关于印发2014-2016年新型显示产业创新发展行动计划的通知

LTPS, Oxide LCD, AMOLED 기술혁신으로 TFT-LCD의 고해상도, 에너지 소모감소, 얇은 프레임 등 달성

[자료: KOTRA 광저우 무역관 정리]

수입동향

중국 LCD 패널은 수입에 크게 의존했으나 자체 생산능력의 확대로 2022년에 수입이 크게 감소했다. 2021년 수입액은 213억 달러에 달했으나 2022년에는 전년 대비 99.2% 감소한 1억6000만 달러에 그쳤으며 2023년 8월까지의 수입액도 전년 동기 대비 26.7% 감소한 8500만 달러에 그치고 있다.

이러한 가운데, 2023년 기준 1위 수입대상국은 독일이 차지했고, 그 뒤로는 미국, 일본, 네덜란드 등이 이었다. 기존 1~3위는 대만, 한국, 일본이었으나 2022년 수입이 급감한 이후 현재 각각 5위, 7위, 3위에 위치했다. 아울러 2023년 8월까지 對韓수입은 3300만 달러로 전년 동기 대비 8.3% 증가한 것으로 나타났다.

<중국 액정디스플레이 패널 수입액 추이>

(단위: US$ 천, %)

연번

국가/지역

2019

2020

2021

2022

2023. 1~8.

수입액

증감률

1

독일

18,252

18,009

22,008

14,725

17,427

82.7

2

미국

20,436

19,166

23,033

17,600

14,127

24.0

3

일본

2,204,108

2,409,365

2,580,936

49,758

11,085

△74.4

4

네덜란드

647

444

3,169

7,903

6,950

76.1

5

대만

8,219,689

8,260,361

10,385,507

5,561

5,015

25.3

6

호주

1,604

2,536

2,073

4,105

4,259

130.8

7

한국

5,816,819

4,315,509

4,395,268

4,190

3,307

8.3

8

프랑스

9,144

7,041

5,361

5,263

3,201

19.7

9

폴란드

1,259

329

248

1,824

1,619

63.7

10

태국

15,849

24,887

17,042

5,603

1,051

△78.3

총계

20,978,386

19,293,195

21,301,000

160,178

85,072

△26.7

※ HS코드 9013.80 기준

[자료: 한국무역협회]

수입규제 및 유통구조

LCD 패널에 대한 필수 수입 인증 및 기타 규제는 없다. 아울러 액정디스플레이 패널은 최종재가 아니기 때문에 TV, 휴대폰, 노트북, 모니터 등 최종 제품 제조업체에 직접 혹은 대리상을 통해 납품되고 있다. 다만 해외에서 수입되는 LCD는 수입 자격이 있는 유통대리상을 통해서만 중국 내 유통이 가능하다.

시사점

디스플레이 산업에서 LCD가 여전히 큰 비중을 차지하고 있고, 중국 기업의 약진으로 글로벌 시장점유율도 매우 높은 것으로 나타났다. 2023년은 경기 부진으로 가전과 TV·컴퓨터·휴대폰 등 내구재의 수요가 다소 침체됐음에도 불구하고, 주요 기업의 생산량은 증가세를 기록하며 적극적인 행보를 보이고 있다.

이러한 가운데, OLED와 미니 LED 등 첨단기술의 발전과 수요가 빠르게 증가하고 있다. 특히 OLED 분야는 수요는 많지만, 아직은 해외기술과 수입 의존도가 높은 것으로 알려졌다. 실제로 CSOT를 포함한 중국 기업들은 해외의 선진 OLED 제조기기를 도입하고자 하는 수요를 보이고 있다. 비록 글로벌 LCD 시장에서 중국의 비중은 점차 높아지고 있으나 첨단기술 분야에서 여전히 우위를 점할 기회가 있어, 이를 잘 포착할 필요가 있다.

자료: sgpjbg.com(三个皮匠报告), RUNTO(洛图科技), WitsView, JW Insights(集微咨询), IDC(Internet Data Center), i-tong(易通网), 중상산업연구원(中商产业研究院), 즈옌자문(智研咨询), 한국무역협회, KOTRA 광저우무역관 종합정리

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 액정디스플레이 패널 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 평판 디스플레이 제조장비 시장 동향

중국 2023-07-31

-

2

호주, 2023년 비타민 및 건강보조제시장 3대 키워드

호주 2023-10-30

-

3

일본 편광판 시장 동향

일본 2023-10-10

-

4

중국 태양광 패널용 강화유리 시장동향

중국 2023-10-16

-

5

중국 3D 프린터 시장동향

중국 2023-10-16

-

6

중국 액정디스플레이패널(LCD) 시장동향

중국 2021-12-03

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글