-

중국 생산 대체지로 떠오르는 태국

- 투자진출

- 태국

- 방콕무역관 이태형

- 2023-10-05

- 출처 : KOTRA

-

태국 2023년 상반기 투자 촉진금액 70% 증가

GDP 대비 아세안 국가 중 태국 제조업 점유율 순위 1위, 제조업 부가가치 순위 2위

태국 전자제품 및 자동차 생산시설 기반을 꾸준히 확충

글로벌 공급망(GVC)의 변화

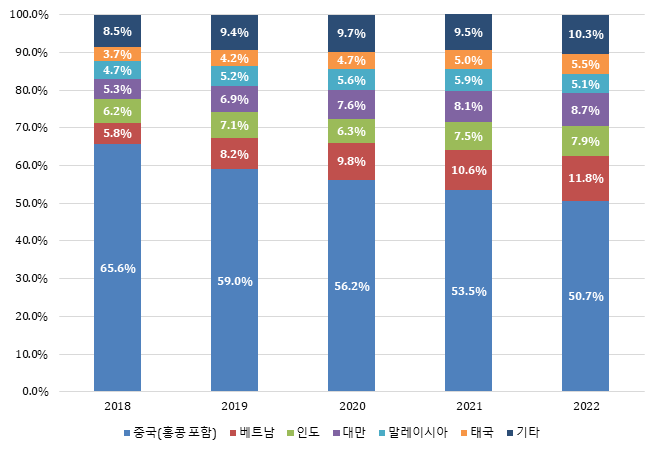

최근 인도를 필두로 베트남·태국·인도네시아 등 아시아 국가들이 공급망 재편 과정에서 중국을 대체할 ‘제2의 생산 기지’로 급부상하고 있다. 영국 경제지 이코노미스트에 따르면, 중국 공급망을 대체할 수 있는 시장으로 태국을 비롯한 아시아 주요 14개국을 꼽아 ‘알타시아(Alternative+Asia)라는 신조어를 붙였다. 2022년 9월까지 1년간 알타시아의 대미국 수출 규모는 6340억 달러(약 835조 원)로 중국의 대미국 수출 실적 6140억 달러(약 809조 원)을 상회했다. 이러한 가운데 동남아 지역은 중국을 대체할 ‘넥스트 차이나’로도 주목받고 있다.

<미국으로 수입되는 제조품의 비율(2018~2022)>

(단위: %)

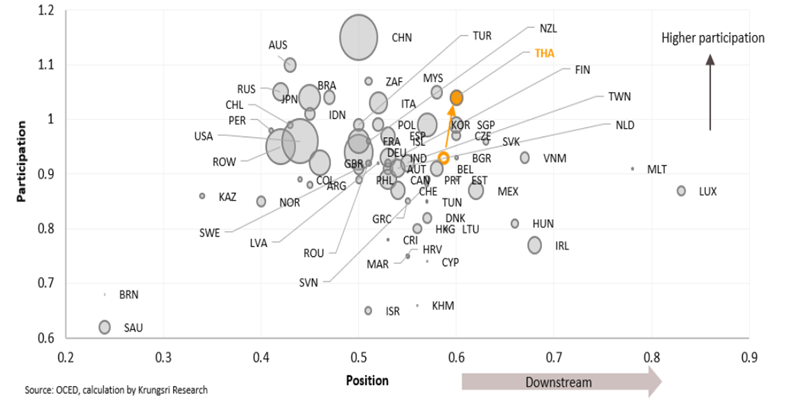

[자료: KEARNEY RESEARCH]아세안 지역은 중국과 인접하며 안정적인 비즈니스 환경과 다양한 생산 능력을 제공하고 있어 기업들에 이상적인 대안으로 여겨지고 있다. 이에 따라 아세안 각국은 자국 투자 기업에 막대한 보조금이나 세제 혜택을 제공하는 등 경제적으로 외국인직접투자(FDI)를 끌어들이고 있다. 따라서 글로벌 기업은 단기적으로 추가 비용이 들더라도 장기적 관점에서 아세안 시장으로 기꺼이 공급망을 분산시키고 있다. 중소기업도 이에 속속 동참하는 분위기다. 조사 기관 Krungsri Research에 따르면, 글로벌 가치 사슬에 대한 태국의 참여 지수는 2020년 0.93에서 2025년 1.03으로 증가할 것으로 전망하고 있다. 또한, 세계은행(World Bank) 자료에 따르면 2022년 기준 태국의 제조업 부가가치 순위는 인도네시아에 이어 아세안 국중 두 번째로 큰 규모를 차지하고 있고 GDP 대비 제조업 점유율은 가장 높았다.

<글로벌 공급망에서 태국 산업의 위치(2020~2025)>

[자료: KRUNGSRI RESEARCH]

중국 대체국으로 태국 부상

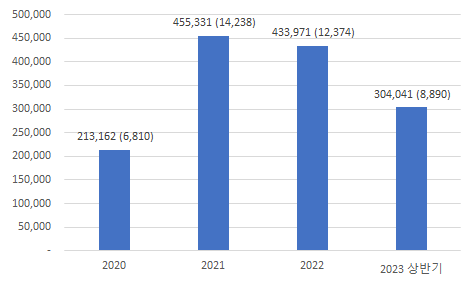

글로벌 기업들이 중국에 편중됐던 생산 거점을 주변 국가로 분산하고 있는 가운데 태국에 대한 외국인직접투자(FDI)는 계속해서 증가하고 있다. 태국은 일본의 영향으로 자동차와 전자제품의 생산 기반이 있고 제조분야에서 그 기반을 꾸준히 확충해 왔다. 태국 투자청(BOI)에 따르면, 2023년 상반기 외국인직접투자 금액은 전년 동기 대비 약 141% 급증해 3040억 바트(약 88억9000만 달러)를 기록했다. 대상 산업으로는 전자, 식품 가공, 자동차 공급망이 포함된다. 특히 태국의 중점 분야 중 하나인 전자제품과 전기 자동차(EV) 분야에서 외국인 투자가 매우 높은 비율로 증가했다.

(단위: 백만 바트(US$ 백만))

주: US$1=31.30THB(2020년 평균 환율), 31.98THB(2021년), 35.07THB(2022년), 34.20THB(2023년 상반기)

[자료: 태국 투자청(BOI), 태국 중앙은행(BOT)]

한편, 태국 투자청(BOI)에 따르면, 2023년 상반기 중국에서의 대태국 외국인 직접투자 신청 규모는 전년 동기 대비 약 300% 급증한 615억2600만 바트(약 17억9900만 달러)로, 전체의 20%를 차지했다.

(단위: 백만 바트, (US$백만), %)

구분

2020

2021

2022

2023년 상반기

증감률

총 FDI(신청 기준)

213,162(6,810)

455,331(14,238)

433,971(12,374)

304,041(8,890)

140.9

중국

31,465(1,005)

38,567(1,206)

77,381(2,206)

61,526(1,799)

297.6

총 FDI(승인 기준)

252,227(8,058)

280,670(8,776)

320,445(9,137)

266,194(7,783)

78.7

중국

55,788(1,782)

47,599(1,488)

41,691(1,189)

56,505(1,652)

129.5

주: US$1=31.30THB(2020년 평균 환율), 31.98THB(2021년), 35.07THB(2022년), 34.20THB(2023년 상반기)

[자료: 태국 투자청(BOI), 태국 중앙은행(BOT)]

전자·전기기업의 대태국 투자 사례(공급망 재편)

미국은 인플레이션감축법(IRA)과 반도체 수출규제 등을 통해 첨단산업 공급망에서 중국을 배제하고 있다. 중국에 투자했던 글로벌 제조업체들이 중국 대체지를 찾는 또 다른 이유는 중국 정부의 규제와 정책이다. 코로나19 팬데믹 당시 중국 정부의 강력한 제로 코로나 정책으로 많은 기업의 공장들이 멈춰야 했다. 또한, 중국 근로자들의 임금이 과거에 비해 크게 상승한 부분도 원인으로 꼽힌다.

1) 일본 주요 복합기 생산업체 RICOH

일본 사무기기 및 산업용품 제조업체 리코(RICOH)는 2019년 5월 미·중 무역 갈등 후 중국산 제품에 추가 고율관세를 부과하면서 위험을 분산하기 위해 미국 시장을 겨냥한 주요 복합기(MFP)의 생산시설을 태국으로 이전했다.

2) 일본 통신장비 제조업체 OKI

2020년 12월 오키(OKI)의 중국 법인인 오키전기공업은 ATM을 비롯한 금융기기와 프린터를 생산 사업을 중단하고, 중국 내 프린터와 복합기 생산라인을 태국으로 이전했다. 일부 정비 부품 공장은 일본 후쿠시마로 복귀했다.

3) 대만 연성동박적층판(FCCL) 제조업체 Taiflex Scientific

연성동박적층판(FCCL) 제조업체인 Taiflex Scientific은 태국에 공장을 둔 유일한 FCCL 소재 공급업체로 2022년 1분기 태국 자회사를 설립하고 태국 투자청(BOI)로부터 승인을 받았다. 이후 3,500만 달러(약 472억1,500만 원)의 초기 투자로 2022년 말에 태국에 공장 건설을 시작했다. 해당 신규 공장은 양면 무접착 동박 기판 생산을 목표로 하고 있으며, 2024년 중반부터 대량 생산이 시작될 것으로 예상한다.

4) 대만 인쇄회로기판(PCB) 제조업체 Wus Printed Circuit

인쇄회로기판(PCB), 연성동박적층판(FCCL) 동박적층판(CCL) 공급업체들이 미·중 갈등이 고조됨에 따라 태국으로 사업을 이전 및 확장하고 있다. 2022년 10월 화웨이 기술(Huawei Technologies)에 인쇄회로기판(PCB)을 공급하는 WUS Printed Circuit은 해외 고객이 무역 위험을 피할 수 있도록 태국 내 새로운 생산 기지를 건설하는데 2억8000만 달러(약 3777억2000만 원)를 투자했다. 해당 공장은 2025년 상반기에 일정 수준의 대량 생산이 가능할 것으로 예상된다고 밝혔다.

5) 일본 프로그래머블 로직 컨트롤러(PLC) 및 자동화 장비 제조업체 Panasonic

2023년 7월 태국 투자청에 따르면, 자동화 장비 제조업체 Panasonic이 일본과 중국에서 생산하던 전자 계측기 및 프로그래머블 로직 컨트롤러(PLC)와 같은 자동화 장비 생산기지를 태국으로 인전했다고 밝혔다.

6) 상업용 및 소비자용 노트북 생산업체 HP

닛케이 아시아에 따르면, HP는 2023년 수백만 대의 소비자용 및 상업용 노트북 생산시설을 중국에서 태국과 멕시코로 이전할 계획이라고 밝혔다. 태국은 이미 많은 PC 공급업체를 보유하고 있고 생산지 변경이 용이하고 원자재 수급에도 큰 타격이 없을 것이라고 분석했다고 밝혔다.

7) 일본 카메라 제조업체 SONY

일본 경제 전문지 닛케이(Nikkei)에 따르면, 소니(SONY)는 2023년 기준 중국 내 카메라 생산량의 90% 이상의 생산라인을 태국으로 이전했다. 중국에서는 중국 시장용 제품만 생산해 납품할 수 있도록 일부 생산시설만 유지하고 있다.

미·중 갈등이 중국 내 전기자동차 공급망의 직·간접적인 타격과 더불어 2023년부터 중국 정부가 전기차 구매 보조금을 폐지함에 따라 중국 전기자동차 기업들은 중국 내 생산 의존도를 낮추고 유럽과 아세안 등으로 생산기지를 다각화하고 있다. 한편, 태국은 동남아 국가 중 전기자동차 산업 육성에 가장 적극적인 국가다. 2020년 태국 정부는 2030년까지 전체 자동차 생산량의 전기자동차 비중을 30%로 끌어올리는 ‘3030 정책’을 발표했고, 2022년 8월부터는 전기자동차 구매 1대당 7만 바트(약 260만 원)의 지원금을 지원하고 있다. 또한, 구매자에게 부과되는 소비세 8%를 2%로 낮추고 도로세의 80%도 감면해 주고 있다. 기업에는 전기자동차와 전기자동차 부품에 대한 수입세를 면제하고, 50억 바트(약 1900억 원) 이상 투자하는 전기자동차 업체에는 토지 영구 보유와 법인세 8년 면제 조치 등의 혜택을 주고 있다.

1) 중국 BYD

2023년 3월 BYD는 동부경제회랑(EEC) 지역에 생산시설을 착공했다. 태국 투자청(BOI)에 신고한 투자 규모는 179억 바트(약 5억3000만 달러)이며 2024년부터 연간 15만 대 규모의 전기자동차를 생산할 예정이다. 향후 태국 공장에서 생산된 전기자동차는 태국 내수시장뿐만 아니라 아세안 국가에도 공급할 계획을 갖고 있다.

2) 중국 Changan Automobile

2023년 4월 중국의 창안자동차는 태국 동부경제회랑 지역에 전기자동차 생산시설 투자를 결정했다고 밝혔다. 초기 투자금액은 98억 바트(약 2850만 달러)로 향후 40억 위안(약 5억8000만 달러)까지 투자를 확대할 계획이라고 밝혔다. 2024년부터 생산을 개시해 점진적으로 생산 규모를 확대해 향후 연간 20만 대의 전기자동차를 생산할 예정이며 베터리 생산시설도 건설한 계획을 갖고 있다. 창안자동차의 태국 투자는 해외 첫 생산시설 건설로 태국에서 생산된 전기자동차 및 배터리는 아세안, 호주, 뉴질랜드, 남아공 영국에 공급될 예정이다.

3) 중국 MG

중국 전기 자동차 기업 SAIC 모터스는 태국의 Charoen Pokphand(CP) 기업과 합작으로 SAIC Motor-CP를 설립했다. SAIC-CP는 태국에서 내연 및 하이브리드 차량(MG 브랜드) 조립 공장을 운영 중이며 태국 전기자동차 시장에서 MG의 점유율은 30%(연 10만 대)에 달한다. 이에 따라 MG의 안정적 부품 공급망을 구축하기 위해 시설 투자를 진행하고 있다. 초기 시설 투자 규모는 5억 바트(약 1500만 달러)이며 2023년 10월 일부 시설이 운영을 개시하고 2025년까지 모든 시설을 완공할 계획을 갖고 있다. 완공 시 연간 10만 개의 배터리를 공급할 예정이다.

4) 중국 GAC

중국 내 두 번째로 큰 전기차 판매업체인 광저우자동차공사(GAC)는 2024년 6월까지 동부경제회랑 지역에 전기차 및 베터리 공장을 건설하고 태국을 신규 생산 및 수출 기지로 활용할 계획을 갖고 있다. 광저우자동차공사는 2023년까지 태국 내 Aion Y Plus 전기자동차를 3000대 판매하고 50개의 매장 및 서비스센터를 구축하는 것이 목표이며 향후 3~5년에 걸쳐 태국에 60억 바트(약 1억6453만 달러)를 투자할 것이라고 밝혔다.

시사점

미·중 갈등 격화에 현지 규제 강화를 비롯해 수시로 변하는 중국 정책의 불확실성, 부동산 침체, 경기회복 부진 등 기업이 감내해야 할 위험 부담이 높아짐으로써 ‘탈중국’ 기업들이 늘어났고 중국과 인접한 아시아 국가들이 중국을 대체할 '제2의 생산기지'로 급부상하고 있다. 특히 아세안 지역은 안정적인 비즈니스 환경과 다양한 생산 능력을 제공하며 기업에 이상적인 대안으로 보인다. 이러한 가운데 중국 내 전자·전기기업 및 전기자동차(EV) 기업들이 태국으로의 투자를 이전하거나 확대하고 있어 태국은 점점 글로벌 공급망의 중요한 요소로 자리 잡고 있다. 태국에 대한 외국인직접투자(FDI)는 앞으로도 계속 증가할 것이며 특히 전기자동차(EV) 분야에서 외국인 투자가 더 증가할 것으로 전망한다.

자료: 태국 투자청(BOI), 태국 상무부(MOC), 세계은행(World Bank), TheGlobalEconomy, Krungsri Research, KEARNEY RESEARCH, Bangkok Post, Reuters, 사업개발국(DBD), 각 기업 홈페이지

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 생산 대체지로 떠오르는 태국)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

MZ세대 공략하는 중국 브랜드 콜라보레이션 마케팅 전략

중국 2023-10-05

-

2

미국 생성형 AI, 새로운 시장 개척

미국 2023-10-05

-

3

독일 로봇 및 자동화 산업, 역대 최고 매출액 달성 전망

독일 2023-10-10

-

4

2023년 태국 경제 전망

태국 2023-01-30

-

5

미국 정부도 주목하는 '스마트' 의류

미국 2023-10-11

-

6

태국 전기차 시장 동향 및 전망

태국 2023-10-20

-

1

2024 태국 물류산업 정보

태국 2024-04-11

-

2

2024 태국 건설산업 정보

태국 2024-04-09

-

3

2024년 태국 관광산업 정보

태국 2024-01-24

-

4

2023년 태국 농업 정보

태국 2023-09-08

-

5

2023년 태국 전기전자 산업 정보

태국 2023-07-27

-

6

2023년 태국 자동차산업 정보

태국 2023-05-23