-

가나 석유·가스 개발 현황 및 진출 기회

- 트렌드

- 가나

- 아크라무역관 김영상

- 2023-09-18

- 출처 : KOTRA

-

2010년 이후 상업생산 시작

2022년 생산량 감소에도 불구, 최대 수익

가나는 신흥 석유 및 가스매장국으로 2007년 상업적인 양의 석유가 발견된 이후 가파른 성장을 보이고 있다. 석유의 최초 발견은 2007년 7월에 West Cape Three Points 블록에서 시작돼 주빌리 필드 (Jubliee Field)로 불리고 있으며, 이후 2010년 12월부터 상업 생산이 시작됐다. 주빌리 필드 이후 2016년 8월에는 Tweneboa-Enyera-Ntomme(TEN) 유전 및 2017년 5월에 Sankofa-Gey-Nyame(SGN) 유전의 가동이 시작돼 가동 중인 유전은 총 3개를 이루고 있다. 2022년의 경우 Jubilee, TEN 및 SGN 유전의 생산량은 전년대비 감소한 바 있으나 국제 원유가격 상승으로 최대 수익을 올린바 있다.

석유 업스트림 섹터 개발 현황

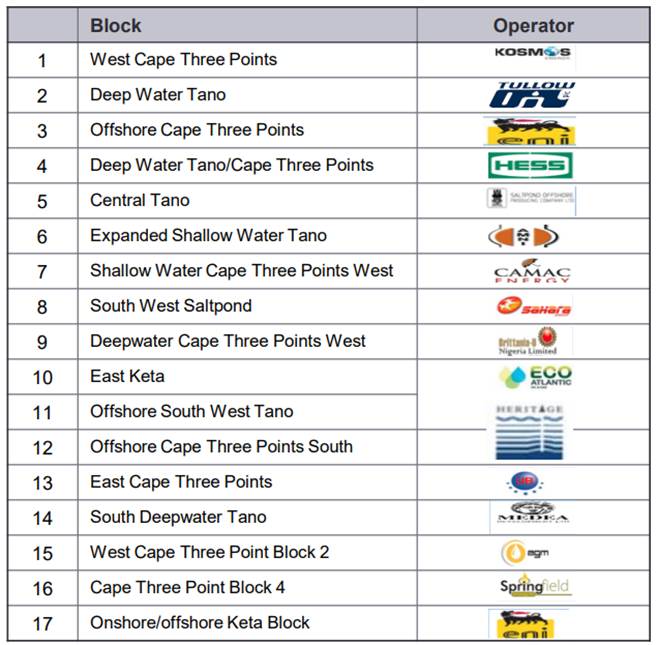

업스트림 섹터개발은 심해 탐사 및 석유·가스 추출이 포함되며 가나에서의 주요 사업자는 Kosmos Energy, Tullow Oil Plc, Eni S.P.A., Aker Group 및 Springfield Group 등이 있다. 현재 가나에는 17개의 석유 블록이 있으며 그중 대표적인 5개 블록의 최근 개발 및 운영 현황은 다음과 같다.

<가나 석유 블록 및 운영자>

[자료: 가나투자진흥센터(Ghana Investment Promotion Centre, GPIC)]

① Jubilee Field Operations(Drilling and Completion)

Tullow Ghana Limited에 의해 Drilling 및 Completion 작업이 계속되고 있다. J53-WI(Water Injection) 유정은 2022년 1월 Maersk Venturer 드릴쉽에 의해 시추작업을 마감했으며 이후 2월까지 마감 작업이 계속되었다. 이후 5월까지 J59-WI 유정과 J60-P (Producer) 유정의 상부 및 하부 시추를 마감하였고 결과적으로 Jubilee Field에서 7개의 시추작업 및 3개의 유정을 마감했다.

② TEN Field Operation(Drilling and Completion)

Maersk Venturer 시추선은 22년 5월 EN61-WI 유전에서 마감 작업을 시작하여 6월에 종료하였다. EN21-P top hole 시추작업은 22년 6월 10일에 시작돼 6월 17일에 마감됐고 시추선은 NT11-P로 이동해 6월 17일에 상부 시추작업을 시작하여 6월 22일에 완료하였다. 이후 NT10-P에서 6월 22일부터 7월 21일까지 시추 작업을 진행하였다.

③ OCTP (Offshore Cape Three Point) Field Operations (Drilling and Completions)

해당 필드에서는 최근 시추 및 마감작업이 진행된 것은 없으며 필드에서 생산이 진행 중이다.

④ DWT/CTP (Deepwater Tano/Cape Three Points)

Aker Energy Ghana Limited는 Furgo Scout 선박과 함께 지질학적 조사를 수행했다. Pecan Plan of Development 계획이 2022년 6월에 연장일정까지 만료되면서 Aker는 2022년 9월에 가나 에너지부 측에 수정된 개발계획을 제출하여 연장을 승인받았다.

⑤ Saltpond Field

해당 유전은 2022년 9월에 해체 작업을 시작해서 10-A1 및 10-A2 유전이 성공적으로 폐기되었다.

진행 중인 탐사 활동

① Deepwater Cape Three Points(GOIL Offshore)

해당 지역은 당초 ExxonMobil의 개발지역이었으나 2021년 5월에 철수한 바 있고 이후 2022년 5월에 GOIL 측에 ExxonMobil의 지분을 할당했다. GOIL 측은 현재 해당 블록 운영과 관련된 전략적 파트너를 모색하는 중이다.

② Cape Three Points Block 4(ENI)

ENI측은 Akoma and Eban과 개발과 관련된 평가 프로그램을 제출하고 Petroleum Commission(PC)의 승인을 기다리고 있으며 최소작업의무 조항의 일부로 2022년 Block 4에 대한 탐사 활동을 계속하고 있다. 세 번째 탐사 유정인 Aprokuma-1X 유정은 2022년 8월 11일 수심 605.5m에서 분출돼 Albian 및 Cenomanian 1차 및 2차 타깃에서 각각 발견됐다. Aprokuma-1X에 대한 작업은 2022년 9월 22일에 완료됐고 PC에 따르면 Apokuma가 독립적인 평가를 받기에는 충분하지 않은 것으로 의견이 모아졌다.

③ South Deepwater Tano(AGM Petroleum)

본 블록은 2020년 4월에 중단된 후 2022년 4월에 작업이 재개됐으며 현재 초기 탐사기간 연장에 대한 승인을 검토하고 있다.

④ Expanded Shallow Water Tano(Base Energy)

Erin Energy가 파트너십에서 탈퇴한 이후 Base Energy가 계약 운영자로 지정됐고 2022년 8월 최소 작업 의무를 완료할 수 있도록 초기 탐사기간을 3년 추가로 연장하였다. Base Energy와 GNPC Explorco는 3D 지진데이터를 수집하고 파트너를 모색하고 있다.

⑤ Central Tano Block(Amni International Petroleum Development)

Amni측은 2022년 4분기에 의무탐사 유정(Kusia-1X)을 시추할 계획이었으나 2023년 2분기로 일정을 변경했다. 이에 따라 연간 작업 프로그램 및 예산을 제출하였으며 Kusia-1X의 시추는 적절한 시추장비 가용성에 따라 달라질 것임을 언급했다. 현재 유정 계획 및 시추를 위해 조달 작업을 진행 중에 있다.

⑥ Offshore South-West Tano(OSWT & EK Operating Company Ghana Limited, OPCO)

OPCO는 의무탐사 유정인 Mansonia-1X 시추 일정을 2022년 4분기에서 2023년 2분기로 수정했다.

⑦ Deepwater Cape Three Points West(Eco Atlantic Oil and Gas)

Eco Atlantic은 시추 관련 계획 수립 및 조달 작업을 진행하고 있으며 2023년 2분기에 의무탐사 유정인 Dawadawa-1X를 시출할 것으로 예상된다.

⑧ East Cape Three Points (Medea Development)

유정 관련 계획 및 조달이 진행 중이며 Medea 측은 의무탐사 유정의 계획된 시추를 2023년 2분기로 수정했다.

최근 석유·가스 생산 및 판매 동향

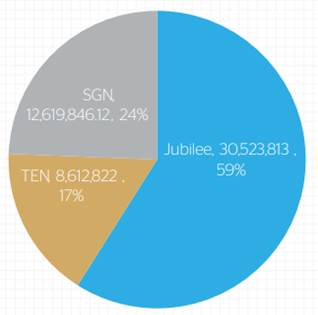

Jubilee, TEN 및 SGN Field의 연간 석유 및 가스 생산량은 다음과 같다.

<Field별 생산량 (2022년)>

(단위: bbl, MMSCF)

Field

석유(연간)

석유(일별)

가스(연간)

가스(일별)

Jubilee

30,523,813.00

83,626.88

68,481.76

187.20

TEN

8,612,822.00

23,596.77

55,678.63

152.54

SGN

12,619,846.12

34,574.92

129,394.66

354.51

합계

51,756,481.12

141,798.57

253,555.05

694.25

[자료: Petroleum Commission]

Jubilee Field에서 생산된 가스의 52%는 Ghana National Gas Company(GNGC)에 판매됐고 25%는 압력지원을 위해 주입됐다. 5%는 가스 터빈 발전기에 전력을 공급하기 위해 사용되었다. TEN Field에서 생산된 가스의 7%는 GNGC로 판매되었고 19%는 플레어됐다.

Jubilee Field는 총 석유 생산량의 59%를 차지하고 있으며 2021년 2733만5481배럴보다 11.7% 증가하였다. 이는 3개의 유전을 통해 성공적인 시추가 이루어진 것으로 분석된다. TEN Field의 경우 Enyenra reservoir의 기술적 문제로 인해 전년대비 28% 감소했으며 SGN Field 역시 19.8% 감소하여 총 생산량은 약 6% 감소한 바 있다.

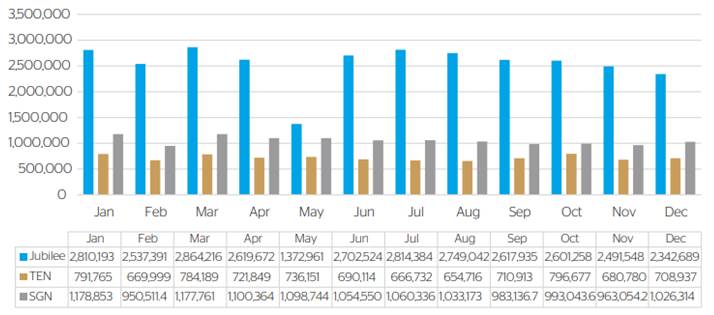

<월별 석유 생산량 (2022년)>

(단위 : 백만 배럴)

[자료 : Petroleum Commission]

누적 석유 생산량 (2010년부터 2022년까지) 560,194,571 배럴이며 연간 생산량 추이는 다음과 같다.

<누적 석유 생산량>

(단위 : 배럴)

[자료 : Petroleum Commission]

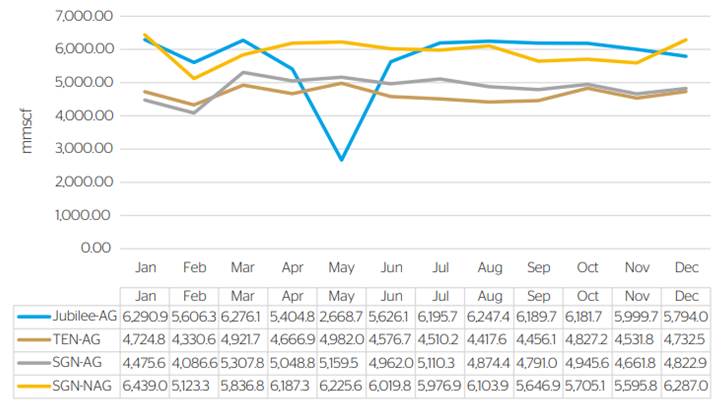

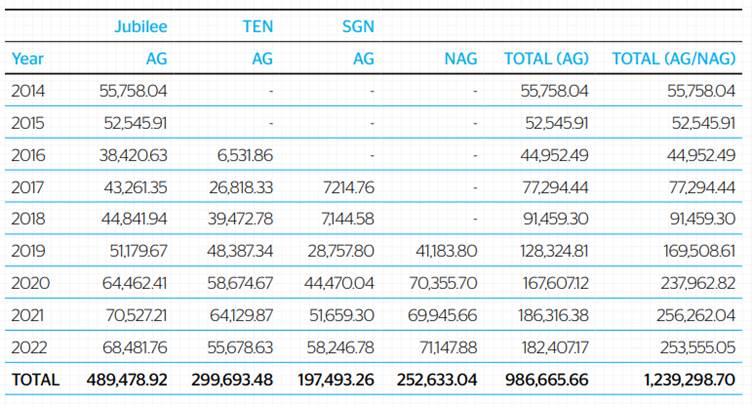

가스의 경우 2019년 최고치를 기록한 이후 2020년, 2021년 및 2022년에 각각 6.32%, 17.75% 및 5.98% 감소한 바 있다. 2022년에 각 Field에서 월별로 생산된 Associated Gas (AG) 및 Non Associated Gas (NAG) 추이는 다음과 같다.

<가스 생산 추이 (2022년)>

(단위: MMSCF)

[자료 : Petroleum Commission]

<연간 Field별 가스 생산 추이>

(단위 : MMSCF)

[자료 : Petroleum Commission]

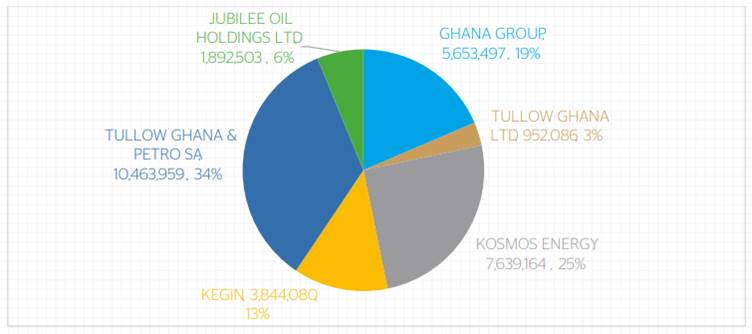

각 Field별 Operator의 Lifting은 Petroleum Agreements, Crude Oil Lifting Agreements (COLAs) 및 연간 Lifting 스케줄에 따라 진행된다. Jubilee Field는 2022년에 총 32건의 Lifting(30,445,289 배럴)을 수행했으며 전년도 29건 대비 증가하였다.

<Jubilee Field의 Operator별 비중>

(단위 : 배럴)

[자료 : Petroleum Commission]

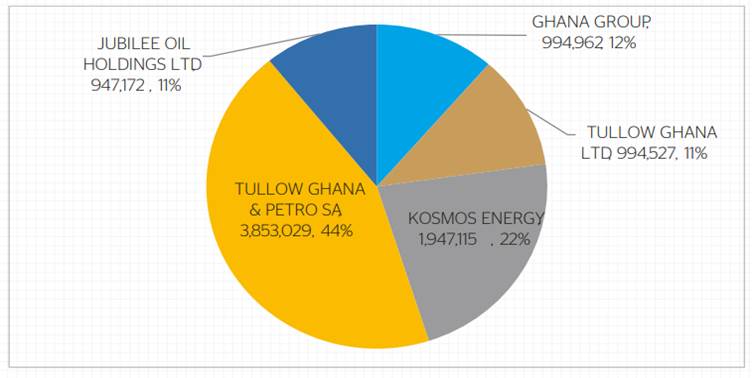

TEN Field는 2022년에 총 9건의 Lifting(8,736,805 배럴)을 수행했으며 전년도 12건 대비 감소하였다.

<TEN Field의 Operator별 비중>

(단위 : 배럴)

[자료 : Petroleum Commission]

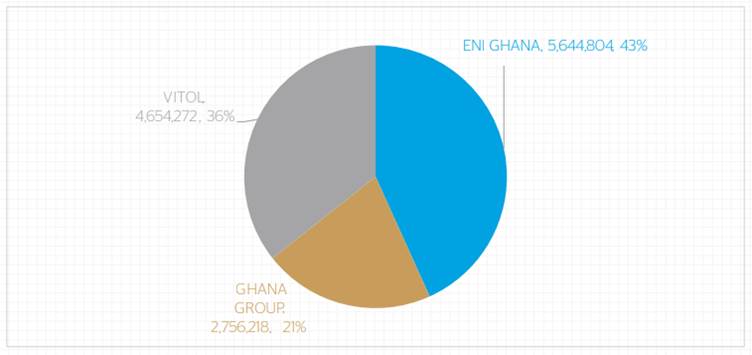

SGN Field는 2022년에 총 14건의 Lifting(13,055,294 배럴)을 수행했으며 전년도 17건 대비 감소하였다.

<SGN Field의 Operator별 비중>

(단위 : 배럴)

[자료 : Petroleum Commission]

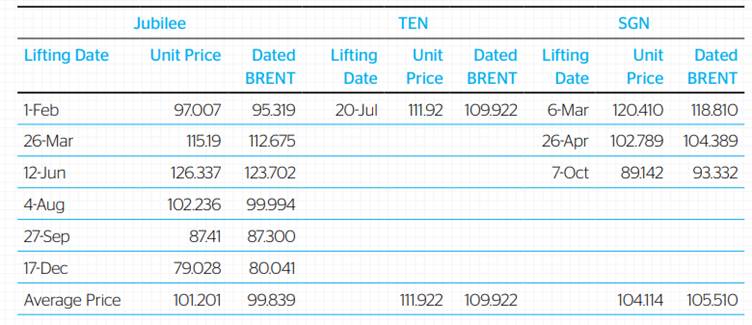

원유가격 및 수익 현황

Ghana National Petroleum Commission (GNPC)가 집계한 기록에 따르면 원유가격은 2021년 배럴당 69.180 달러에서 2022년 105.746 달러로 크게 증가했다. TEN Field가 배럴당 109.9222 달러로 가장 높았고 Jubilee Field와 SGN Field는 각각 101.201 달러 및 104.114 달러를 기록했다. 동 기간 Dated Brent에 비해 Jubilee와 TEN Field는 높은 값을 유지했고 SGN은 다소 낮았다.

<Field별 가격>

(단위 : 달러)

[자료 : Petroleum Commission]

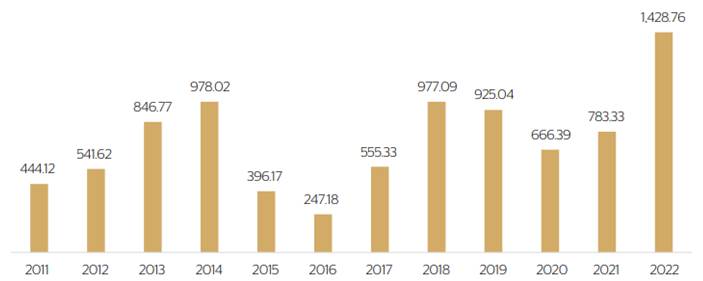

2011년 이후 2022년까지 석유를 통한 총 수익은 87억9000만 달러를 기록했다. 해당 기간 중에서 2022년의 수익이 가장 높았으며, 최저 수익은 2016년이었다.

<연간 석유 수익>

(단위 : 백만 달러)

[자료 : Public Interest and Accountability Committee]

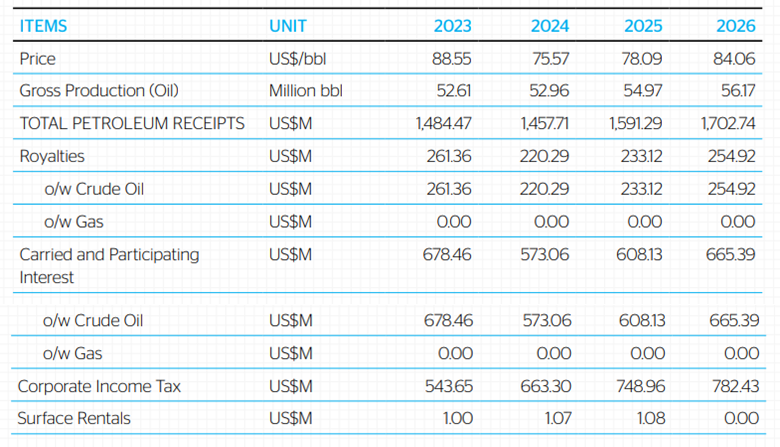

2023년 예상 석유 수익은 14억 8447만 달러이며 향후 14억5771만 달러 (‘24년), 15억9129만 달러 (‘25년) 및 17억274만 달러 (‘25년)로 예측하고 있다.

<2023~2026년 예상 수익>

[자료 : Ministry of Finance]

관련 투자 기회 및 전문가 의견

석유 및 가스분야 전문가의 의견에 따르면 가나는 지속적인 석유산업의 발전이 기대되며 다양한 분야의 투자기회가 있을 것으로 언급했다. 대표적으로 독립발전소 (Independent Power Plant, IPP) 설립, 석유개발허브공사 투자, 미드스트림 분야의 개발, 4D 지진기술분야, 시추 관련 제품 및 서비스 등이 유망할 것으로 전망했다.

IPP의 경우 석유 및 가스 추출에서 가장 중요한 부분은 지속적인 전원의 공급이므로 생산성 향상 측면에서 IPP에 대한 투자가 이점이 있을 것으로 설명했다. 석유개발허브공사 (Petroleum Development Hub Corporation, PDHC)에 대한 투자 역시 유망할 것으로 언급했는데, 동 프로젝트는 원유 및 천연가스를 석유제품으로 가공하여 거래, 저장, 운송 및 유통을 위한 인프라 네트워크를 제공하는 것이 목적이다.

미드스트림은 정제, 저장, 마케팅 및 운송 등 정유 생산 능력 향상을 통해 석유 제품의 수입 의존도를 줄이고 다운스트림 분야로의 파급효과가 클 것이라고 설명했다. 4D 지진기술에 대한 투자는 향후 천연가스 분야의 확대 측면에서 필요할 것으로 언급하며 2017년 사하라 이남 국가 중에 최초로 가나에 건설된 LNG 터미널 및 향후 이에 대한 인프라 투자와의 연계를 고려할 수 있다고 설명했다. 마지막으로 업스트림 가치 사슬에서 가장 중요한 시추 제품 및 서비스는 지속적으로 가능성 있는 분야로 언급하였다.

자료 : Public Interest and Accountability Committee (PIAC), Ghana National Petroleum Commission (GNPC), Petroleum Commission (PC), Ministry of Finance, Ghana Investment Promotion Centre (GIPC), Ghana Revenue Authority 및 코트라 아크라무역관 자료 종합.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (가나 석유·가스 개발 현황 및 진출 기회)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 스티렌 중합체 시장동향

미국 2023-09-21

-

2

불가리아 의료공급망 다변화 이슈와 의료기기.의약품 수출협력 기회

불가리아 2023-09-19

-

3

전자상거래 플랫폼을 통해 알아본 미얀마 이커머스 시장의 발전

미얀마 2023-09-13

-

4

호주 포장재 시장 트렌드, 일회용 플라스틱 패키징의 대체재는?

호주 2023-09-12

-

5

파라과이, 다중이용 시설에 자동심장충격기(AED) 설치 의무화

파라과이 2023-09-20

-

6

요즘 미국 시장에서 떠오르는 ‘트윈’ 스킨케어

미국 2023-09-18

-

1

2021 가나 광물산업 정보

가나 2021-12-07

-

2

2021년 가나 농수산업 정보

가나 2021-10-18

-

3

2021 가나 건설산업 정보

가나 2021-09-03

-

4

2021년 가나 신재생 에너지 산업 동향

가나 2021-07-26

-

5

가나 산업 개관

가나 2021-06-24

-

6

가나 광물 산업 정보

가나 2020-04-13