-

미국 스티렌 중합체 시장동향

- 상품DB

- 미국

- 로스앤젤레스무역관 우은정

- 2023-09-21

- 출처 : KOTRA

-

2022년 한국산 기타 스티렌 중합체 대미 수출, 전년 대비 22% 증가

폴리스티렌을 비롯한 스티렌 수지 시장에서도 점차 환경 및 지속가능성 강조

상품명 및 HS Code

스티렌 중합체(Polymers of styrene)란 플라스틱의 원료가 되는 성분의 일종으로, 벤젠에서 치환된 불포화수소인 ‘스티렌(Styrene)’을 중합한 물질이다. 스티렌 중합체의 대표적인 예로는 널리 사용되는 플라스틱 물질인 ‘폴리스티렌(Polystyrene)’이 꼽힌다. 폴리스티렌은 무색무취의 열가소성 플라스틱 수지의 일종으로 전기 절연성과 내수성, 내약품성이 뛰어나 각종 절연 재료, 전기 기구, 화학 기구, 생활용품, 장난감, 포장재 등에 사용된다. 충격 시 깨지기 쉬운 폴리스티렌의 특성으로 인해 단독으로 사용되기보다는 주로 다른 중합체와 혼합해서 사용되는 경우도 많은데, 흔히 스티로폼으로 잘 알려진 ‘발포 폴리스티렌(Expanded polystyrene)’을 비롯해 생활용품과 각종 제품의 내·외장재로 많이 사용되는 ‘ABS(Acrylonitrile Butadiene Styrene) 수지’ 등이 그 예다.

스티렌 중합체는 크게 ‘원료 형태의 스티렌 중합체(Polymers of styrene, in primary forms)’로 정의되는 HS Code 제3903호에 해당하며, 제3903호는 세부적으로 폴리스티렌(Polystyrene), SAN 공중합체*(Styrene-acrylonitrile copolymers), ABS 공중합체(Acrylonitrile-butadiene-styrene copolymers), 기타(Other)의 하위 품목으로 나뉜다. 기타(Other) 품목에는 충격 강도나 가공성 등 플라스틱의 성능을 개선하기 위한 개질제(Modifying agent)로 사용되는 MBS 공중합체(Methyl methacrylate-butadiene-styrene copolymers)가 포함된다. 본문에서는 MBS 공중합체를 포함하는 기타 스티렌 중합체 ‘HS Code 3903.90’ 품목을 기준으로 수입동향을 살펴보며, 그 외에는 전반적인 폴리스티렌 시장을 기준으로 분석한다.

주*: 공중합체(Copolymer)란 두 개 이상의 서로 다른 반복 단위로 이루어진 고분자를 의미

시장동향

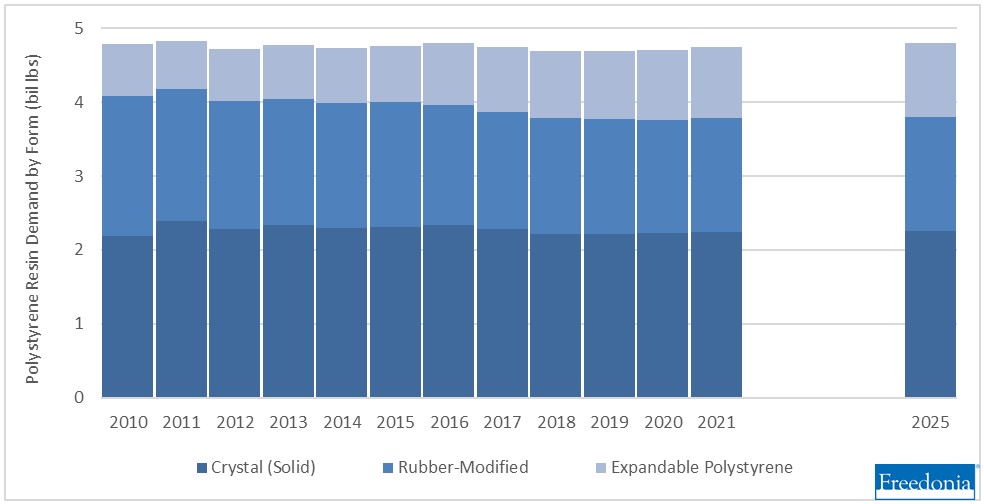

글로벌 산업시장 조사 전문기관 Freedonia의 미국 폴리스티렌 시장 보고서(Polystyrene: United States, 2021년 8월 발간)에 따르면, 전체 폴리스티렌 시장의 수요 규모는 2021년 기준 약 47억5000만 파운드(약 215만 톤)로 집계됐다. Freedonia에서는 폴리스티렌 시장을 크리스털(Crystal; Solid), 고무 변형(Rubber-modified), 발포 폴리스티렌(Expandable polystyrene; EPS)의 세 가지 품목으로 나누고 있으며, 그중에서는 ‘일반용 폴리스티렌(General-purpose polystyrene; GPPS)’으로도 알려진 크리스털 품목이 전체 중 47%로 가장 큰 비중을 차지한다. 그 외 고무 변형 품목은 전체의 약 32%를, 발포 폴리스티렌 품목이 나머지인 약 20%를 차지한다. 지난 10년간 큰 변화를 보이지 않은 미국 전체 폴리스티렌 시장의 수요는 2025년까지 연평균 0.4% 성장해 약 48억 파운드(약 218만 톤) 규모로 증가할 전망이다.

<2010~2025년 미국 폴리스티렌 시장의 품목별 수요 변화 추이>

(단위: 십억 파운드)

[자료: Freedonia(Polystyrene: United States, 2021년 8월 발간)]

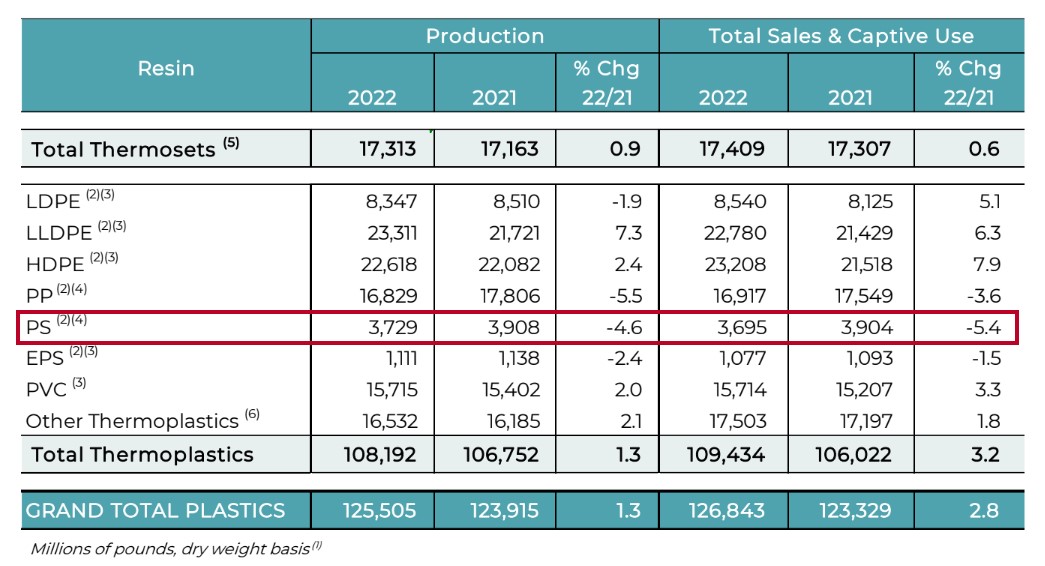

한편, 미국 화학협회(American Chemistry Council)는 미국 내 폴리스티렌을 비롯한 각종 플라스틱 수지의 2021년 대비 2022년 생산 및 판매량이 대부분 소폭 감소하거나 유사한 수준을 보인 것으로 분석한 바 있다. 그중 폴리스티렌의 경우 전체 플라스틱 수지 시장에서 큰 비중을 차지하는 품목은 아니나, 2022년 약 37억 파운드(약 185만 톤)가 생산된 것으로 집계됐다.

<2021년 대비 2022년 미국 수지(Resin) 생산 및 판매량>

(단위: 백만 파운드, 건조 중량 기준)

[자료: American Chemistry Council]

수입동향 및 대한 수입규모

2022년 미국의 기타 스티렌 중합체(MBS 공중합체 포함) 수입액은 전년 대비 7.7% 증가한 약 4억411만 달러로 집계됐으며, 주요 수입국으로는 한국과 멕시코가 꼽힌다. 우선, 수입국 1위인 한국으로부터의 2022년 수입액은 전년 대비 22.1% 증가한 약 1억1274만 달러로 기록됐다. 그다음으로 약 1억1057만 달러의 수입액을 기록한 멕시코가 2위 수입국으로 집계됐다. 한국과 멕시코 두 국가로부터의 수입이 해당 품목 전체 수입시장의 절반 이상인 약 55%를 차지하며 그 외 3위와 4위 수입국인 독일과 일본이 각각 약 8%를 점유하고 있다. 2022년 기준 1위 수입국인 한국의 경우 전년까지는 2위에 머물렀으나, 2022년 1위 멕시코로부터의 수입액이 약 14%가 감소하며 처음으로 멕시코를 넘어섰다. 한편, 2022년 이전까지는 비중이 미미하던 말레이시아로부터의 수입액이 전년 대비 1800% 이상 늘어나 인상적인 성장세를 보여주었다.

<최근 3년간 미국의 기타 스티렌 중합체 수입동향(HS Code 3903.90 기준)>

(단위: US$ 백만, %)

순위

국가

연도별 수입액

비중

증감률

('22/'21)

2020년

2021년

2022년

2020년

2021년

2022년

-

전체

292.15

375.19

404.11

100.0

100.0

100.0

7.7

1

한국

60.24

92.38

112.74

20.6

24.6

27.9

22.1

2

멕시코

120.27

128.07

110.57

41.2

34.1

27.4

-13.7

3

독일

19.38

27.88

33.96

6.6

7.4

8.4

21.8

4

일본

29.50

33.45

33.84

10.1

8.9

8.4

1.2

5

중국

6.40

14.88

17.98

2.2

4.0

4.4

20.9

6

네덜란드

6.32

9.51

15.71

2.2

2.5

3.9

65.1

7

싱가포르

10.58

13.67

15.34

3.6

3.6

3.8

12.3

8

브라질

13.00

8.16

10.68

4.4

2.2

2.6

30.8

9

캐나다

4.41

6.83

9.00

1.5

1.8

2.2

31.8

10

말레이시아

0.40

0.37

7.22

0.1

0.1

1.8

1,841.4

[자료: IHS Markit Connect Global Trade Atlas 2023. 09. 01.]

경쟁동향

Freedonia에 따르면, 미국의 폴리스티렌 수지 시장은 미국 국내 기업들의 내수 생산 및 해외 공급 기업들로부터의 수입 모두로 구성된다. 미국 내수 생산 부문은 대부분 대규모의 다국적 기업들로 이루어지는데, 이는 높은 자본 비용과 고급 선진 기술이 모두 요구돼 진입 장벽이 상당히 높다는 폴리스티렌 생산 시장의 특성 때문인 것으로 분석된다. 따라서 이 시장에서는 제품 라인이나 시장 분야를 확장하기 위해 기업 간 인수 합병이나 합작 투자(Joint ventures) 등의 활동이 빈번히 목격된다.

미국 폴리스티렌 수지 시장의 경쟁 구도에서 상위권을 이루는 주요 기업으로는 Americas Styrenics, INEOS Group(INEOS Styrolution), TotalEnergies 등이 꼽히며, 그 외에도 Alfa(Styropek), BASF, DuPont, Epsilyte 등의 기업들이 포함된다. 플라스틱 제조 기업 Trinseo와 석유화학 전문기업 Chevron Phillips Chemical의 50:50 합작 투자 기업인 Americas Styrenics는 텍사스주에 기반을 두고 있으며 크리스털 유형 및 고무 변형 유형의 폴리스티렌 품목을 취급하고 있다. Americas Styrenics의 대표적인 폴리스티렌 관련 제품 브랜드로는 ‘Styron’, ‘Styron A-tech’, ‘PolyRenew’ 등이 있으며, 특히 PolyRenew 제품은 20%의 재활용 폴리스티렌 원료를 포함한 동시에 식품 접촉 물질로도 적합해 각종 식기류 생산에 사용되고 있다.

그 외 독일계 다국적 화학 기업 INEOS Group은 미국 내 자회사 INEOS Syrolution을 통해 경쟁에 참여하고 있으며, 역시 크리스털 및 고무 변형 유형의 품목을 모두 생산하고 있다. INEOS의 폴리스티렌 수지는 식품 포장, 의료 분야, 가전제품 부품, 각종 충전재 등으로 널리 사용된다. TotalEnergies 역시 프랑스계 다국적 정유 및 에너지 기업으로서 미국에서는 루이지애나주에 위치하며 다양한 폴리스티렌 수지를 시장에 공급하고 있다.

유통구조

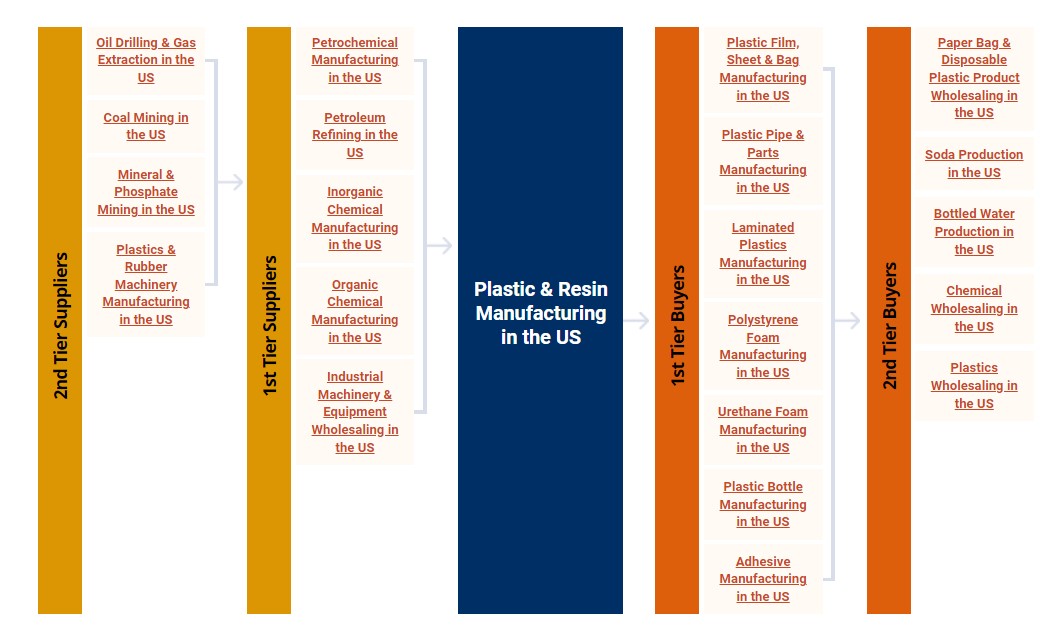

글로벌 시장 분석 전문기관 IBIS World의 플라스틱 및 수지 생산업 시장 보고서(Plastic & Resin Manufacturing in the US, 2023년 1월 발간)에 따르면, 폴리스티렌 등의 스티렌 중합체를 포함한 플라스틱 수지 산업의 유통 채널은 크게 공급 채널(Suppliers)과 구매 채널(Buyers)로 구분된다. 정유(Petroleum Refining), 석유화학(Petrochemical) 등 각종 공급 채널을 통해 플라스틱 수지가 생산되며, 생산된 플라스틱 수지는 우선 플라스틱 필름·시트·용기 등 생산 분야, 플라스틱 파이프 및 부품 생산 분야, 폴리스티렌 및 우레탄(Urethane) 폼(Foam) 생산 분야 등의 1차 구매 시장으로 공급 및 유통된다. 그 이후로는 각종 플라스틱 용품이나 화학 제품 도매업계 등의 2차 구매 시장으로 다시 유통되는 구조를 갖추고 있다. 한편, Freedonia에 따르면 폴리스티렌 품목의 주요 수요처로는 소비 제품 분야, 패키징 업계, 건축 업계, 전기 및 전자제품 분야 등이 포함되며 그중에서도 소비 제품 분야와 패키징 분야로부터의 수요가 가장 많다.

<스티렌 중합체를 포함한 미국 플라스틱 수지 생산업 시장의 유통구조>

[자료: IBIS World(Plastic & Resin Manufacturing in the US, 2023년 1월 발간)]

관세율 및 인증·수입규제

U.S. International Trade Commission에 따르면 HS Code 3903.90을 비롯한 제3903호 하의 모든 품목은 6.5%의 일반 세율이 적용되나, 한국산 제품의 경우에는 한미 FTA로 인한 관세 혜택에 따라 무관세가 적용된다. 한미 FTA 상의 원산지 결정 기준에 따라 한국산으로 인정받는 제품은 미국 세관 통관 시 원산지 증명서 등의 필요 서류를 갖춰야 함에 유의할 필요가 있으며, 원산지 증명서 및 납품업체로부터 받은 원자재 확인서 등의 관련 서류는 통관 후에도 통관일로부터 5년간 보관해야 한다. 미국 세관에서는 한미 FTA를 포함한 무역 협정에 따른 원산지의 사후 검증을 지속적으로 강화하는 추세이기에 각별한 주의가 요구된다.

스티렌 중합체 품목 자체의 경우 미국 수입 시 반드시 요구되는 인증은 별도로 없는 것으로 확인되나, 스티렌 중합체의 공급 원료로 사용되는 스티렌 단량체(Monomer)나 일부 관련 가공 제품의 생산 및 운반 과정에서 주(State) 및 지역별로 요구되는 규제가 존재할 수 있으며 지역별 규제가 서로 상이할 수 있어 사전 확인이 필요하다. 특히 스티로폼으로 잘 알려진 발포 폴리스티렌(Expanded polystyrene)의 생산 과정에 만성적으로 노출되는 경우 인체 중추신경 손상이나 피부·눈·호흡기에 자극을 주는 등 건강에 위협이 될 수 있다고 알려져 있다. 또한, 환경적인 측면에서도 특히 발포 폴리스티렌 등은 재활용이 어렵고 독성 유출 가능성이 있기에 다수의 지역에서 요식업계의 발포 폴리스티렌 및 일부 플라스틱 재질 일회용 제품 사용을 금지 및 제한하는 규제를 시행 중이다. 대표적으로는 캘리포니아주의 약 120개 도시 및 카운티에서 이러한 금지 및 제한을 시행하고 있으며 메인(Maine), 메릴랜드(Maryland), 버몬트(Vermont)주의 경우 주(State) 단위의 관련 규제가 발효 중이다.

시사점

폴리스티렌을 비롯한 스티렌 중합체는 높은 투명성, 표면의 평탄성, 취급 편의성, 낮은 흡습률, 전기 절연성, 내약품성 등의 많은 장점을 갖춘 플라스틱 물질의 일종으로, 이러한 장점들에 힘입어 일상생활에서부터 각종 산업 분야에까지 매우 다양하게 사용되는 물질이다. 앞서 살펴본 것과 같이 스티렌 중합체의 대표 품목인 폴리스티렌 수지의 수요는 향후 수년간 현재와 유사한 수준을 꾸준히 유지하며 소폭 상승할 것으로 전망되며, 규모의 경제와 선진 기술의 지속적인 개발이 필수적인 해당 생산 업계에서는 기업들의 합작이나 인수 합병 등의 활동이 계속 활발하게 이루어질 것으로 예상된다.

미국의 스티렌 중합체 관련 시장은 높은 가격경쟁력과 안정적인 품질을 앞세운 수입 물량의 비중 역시 적지 않으며, 수입 비중도 점차 늘어나고 있다. 따라서 해당 시장은 향후에도 한국과 같은 상위권 수출국들에 좋은 기회가 될 수 있는 시장으로서 관련 업계의 우리 기업들은 적극적으로 진출 기회를 모색해 볼 수 있다. 다만, 미국에서는 다양한 산업계에서 전반적으로 환경 문제와 지속가능성 추구에 대한 인식이 제고되고 있으며, 플라스틱 수지 시장 역시 환경 영향을 줄일 수 있는 방향으로 발전 중이다. 예를 들어 대표적인 폴리스티렌 생산 기업인 Americas Styrenics는 2030년까지 요식업계 및 식품 포장용 폴리스티렌 제품에 25%의 재활용 원료를 사용하겠다는 계획을 발표한 바 있으며, INEOS Sytrolution 역시 한 번 사용된 폴리스티렌을 새로운 폴리스티렌 원료 수지로 전환하는 기술을 개발 중이다. 따라서 관련 업계 구성원들은 이러한 미국 시장의 트렌드와 니즈에 맞춰 관련 기술을 발전시켜 나갈 필요가 있겠다.

자료: Freedonia, Statista, IBIS World, American Chemistry Council, IHS Markit Connect Global Trade Atlas, U.S. International Trade Commission, 관세법령정보포털(CLIP), Wikipedia, Pixabay, 그 외 KOTRA 로스앤젤레스 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 스티렌 중합체 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 폴리스티렌 시장동향

중국 2022-11-29

-

2

활기를 찾고 있는 싱가포르 관광산업 트렌드

싱가포르 2023-09-22

-

3

이탈리아 차량용 고무타이어 시장동향

이탈리아 2023-09-21

-

4

캐나다 불도저·굴삭기 시장동향

캐나다 2023-09-21

-

5

영국 플라스틱병 시장동향

영국 2023-09-08

-

6

미국 전동기 시장동향

미국 2023-09-21

-

1

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04

-

2

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

3

2021년 미국 의류 산업 정보

미국 2022-01-03

-

4

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

5

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

6

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

- 이전글

- 다음글