-

미국 자동차 차량용 의자 시장동향

- 상품DB

- 미국

- 시카고무역관 이준섭

- 2023-07-25

- 출처 : KOTRA

-

미국 신차 및 차량 부품 수요 증가에 따른 차량용 의자 시장 동반 성장

상품명 및 HS Code

차량용 의자의 HS Code는 9401.20(Seats of a kind used for motor vehicles)이며, 자동차 내장 부품에 속한다.

시장동향

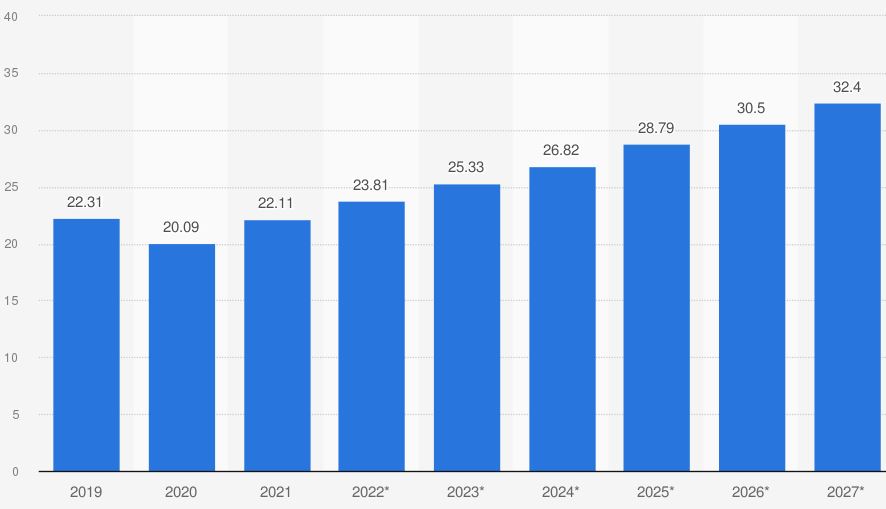

시장조사 전문기관 Mobility Foresights에 따르면 2021년 미국 차량용 시장 규모는 221억1000만 달러이다. 해당 시장은 매해 10% 이상의 성장을 지속해 2027년에는 324억 달러를 기록할 전망이다. 특히 미국 경기 회복으로 아웃도어 활동에 대한 수요 증가로 차량 판매가 점진적으로 성장하면서 OEM 업체들의 차량용 의자에 대한 수요도 지속 상승할 추세이다.

<2019~2027년 미국 차량용 의자 시장 규모 추이>

(단위: US$ 십억)

[자료: Mobility Foresights]

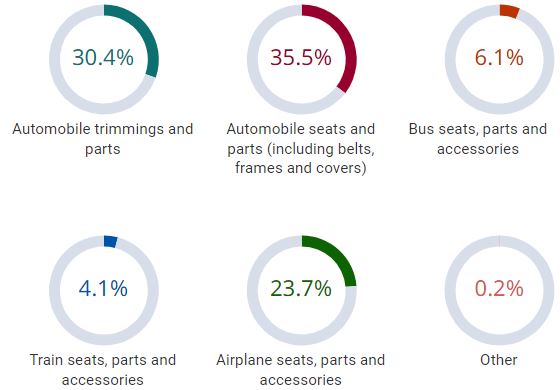

특히, IBIS World에 따르면 자동차용 의자 부품은 미국 전체 운송용(자동차, 기차, 항공기 등 포함) 내부 부품 시장의 36% 이상을 차지하는 것으로 나타난다.

<2023년 미국 운송용 내부 부품 시장 구성 비율>

[자료: IBIS World]

차량용 의자는 차종에 따라 일반 차량용과 SUV용으로 구분된다. 이 중 SUV는 2021년 기준 미국 내 전체 차량 판매량의 절반 이상을 차지할 만큼 최근 판매 호조 추세로 차량용 의자 제조기업들의 기술경쟁력 향상과 함께 전체 차량용 의자 시장 내 비중이 높아질 전망이다.

SUV에 들어가는 차량용 의자는 차종이 Full Size 및 콤팩트 중 어떤 것인지에 따라 구분되게 된다. 예를 들어, Full Size SUV의 경우 운전자석, 조수석, 보조석(핸들 기준 첫 번째, 두 번째 열)은 모두 안전벨트가 있고 접이식이지만, 그 외 의자들은 60:40 비율의 벤치식 차량용 의자로 구성돼 있다. 반면, 콤팩트 SUV의 경우, 운전자석과 조수석은 접이식이나, 보조석부터 벤치식 또는 접이식으로 구성돼 있다. 또한 기술적 측면에서는 Full Size SUV에 전동, 가열, 공기정화, 가죽, 마사지 기능 등의 고급 기술이 들어간다. 그렇지만 모듈러 차량용 의자는 제작하는 데 많은 비용이 소요되므로 고급 사양을 찾는 소비자층을 겨냥한 고급 차종에 국한되고 있다. 그로 인해 가격 경쟁력 확보를 위해 고급 인포테인먼트 시스템이나 스마트 기능과 같이 전자적으로 통합된 내장 부품들이 일반적으로 사용되게 될 것으로 예상된다.

또한 카쉐어링 수요가 증가할수록 차량용 의자 내구성이 지금 기준보다 더욱 중요한 요소로 작용할 것이며, 불특정 다수가 사용하기에 개인맞춤형 기능이 다수 탑재할 것으로 기대된다. 예를 들어 개인별 신체 조건에 맞춘 안전장치, 소음 제거 선호도에 따른 머리 받침대 등 보다 다양한 제품군과 혁신 기술이 필요할 것으로 사료된다.

차량용 의자를 비롯해 다수의 미국 시장은 기술과 혁신에 대한 수요가 높다. 그렇기에 의자 제조업체 또한 전기차 및 자율주행차와 같은 새로운 시장 동향에 대응하고자 최신 기술과 혁신적인 제품을 개발하고 제공함으로써 경쟁력을 유지해야 한다. 예를 들어 자율주행 기술 발달로 향후 운전대와 계기판 공간이 사라질 경우, 차량용 의자의 기능이 보다 발전할 것으로 전망된다. 미국 시장에서 성과를 올리고 있는 현대차도 계열사인 현대트랜시스를 통해 2016년부터 자율주행 차량을 위한 차량용 의자를 개발 중이다. 현재 Easy Access, Autonomous, Communication, Relax, Cargo 등 5가지 모드를 제공해, 모드별로 자리 위치 변경 및 180도 회전이 가능하다. 이외 더 가볍고 차량 내 공간을 덜 차지하며 5가지 모드 외 추가 기능을 보유한 차량용 의자를 개발 중에 있다.

수입동향

미국이 전 세계에서 수입하고 있는 차량용 의자 시장은 2022년 수입액 기준으로 3억1700만 달러 규모이다. 대미 수출국 1위는 저렴한 인건비 및 지리적 이점을 지닌 멕시코가 1억7400만 달러로 비중 54.8%를 차지하며 1위를 기록하고 있다. 캐나다가 3700만 달러, 중국 3000만 달러, 터키 1300만 달러, 독일 1200만 달러 순으로 그 뒤를 잇고 있다.

멕시코, 캐나다, 인도로부터의 수입액은 2021년 대비 증가한 반면, 다른 국가로부터의 수입액은 감소했다. 한국으로부터의 수입은 2020~2022년 최근 3년간 100만 달러를 기록했지만 점유율은 0.6%에서 0.3%로 점차 감소하고 있다.

<2019~2022년 차량용 의자 미국 수입현황>

(단위: US$ 백만, %)

순위

국명

연도별 수입액

점유율

2019년

2020년

2021년

2022년

2019년

2020년

2021년

2022년

증감률

('22/'21)

전체

254

244

234

317

100.0

100.0

100.0

100.0

1

멕시코

144

147

101

174

56.8

57.9

41.5

54.8

32.0

2

캐나다

12

15

22

37

4.8

5.8

9.1

11.7

28.6

3

중국

47

34

45

30

18.5

13.3

18.7

9.6

-48.7

4

터키

8

10

13

13

3.0

3.8

5.1

4.0

-21.6

5

독일

9

7

10

12

3.7

2.8

4.0

3.9

-2.5

6

일본

7

8

9

9

2.8

3.1

3.7

3.0

-18.9

7

이탈리아

6

5

7

8

2.5

1.8

2.9

2.4

-17.2

8

인도

4

3

5

7

1.7

1.1

2.1

2.4

14.3

9

영국

4

3

5

5

1.4

1.4

1.9

1.5

-21.1

10

말레이시아

3

3

4

5

1.3

1.3

1.5

1.5

0.0

16

한국

3

1

1

1

1.0

0.6

0.5

0.3

-40.0

주 : HS코드 9401.20 기준, 국가 순위는 2022년 수입액 기준

[자료: Global Trade Atlas]

경쟁동향

미국 시장 내 자동차 차량용 의자 주요 생산업체는 미국 Adient plc, Lear Corporation, 캐나다 Magna International Inc, 프랑스 Faurecia, 일본 Toyota Boshoku Corporation 등이다. 상위 5대 차량용 의자 제조업체들의 점유율이 39%에 이른다. 이러한 상대적으로 규모가 큰 부품 제조기업들의 18년도부터 21년까지 기업 성장전략을 살펴보면, 고도의 기술을 요구하는 자동차 업계의 요구에 맞춰 고부가 부품 생산에 집중하기 위해 기술 파트너십과 M&A를 통해 시장 점유율을 높이고 신제품 생산을 하는 전략을 적극 구사하고 있다.

<2022년 기준 시장점유율>

(단위: %, US$ 백만)

업체명

점유율

매출액

이익

Adient

19.0

5,288.5

532.8

Lear

12.6

3,502.5

107.4

Magna International

4.2

1,057.3

36.1

Faurecia

2.5

687.3

14.4

Sage Automotive Interiors

0.6

163.1

3.4

[자료: IBIS World]

유통구조

차량용 의자 제조업체들은 직접 자동차 제조사에 납품하며, 이를 통해 여러 차량용 부품이 결합된 완제품의 형태로 최종 사용자에게 공급된다. 납품처인 자동차 제조사들은 자체적인 내부 부품 공급망을 갖추고 있거나, 협력사를 통해 차량용 의자 제조업체와 계약 및 협업을 진행한다. 이로 인해 미국 내 차량용 의자 제조업체는 경쟁력 확보를 위해 최종 자동차 제조공장 인근에 생산기지를 운영하는 등의 방향으로 자동차 제조사와 긴밀한 협력을 유지한다.

이와 관련해 차량용 의자를 비롯해 여러 국내 자동차 내부 부품사들은 기존 납품처인 현대차와 기아차가 소재한 앨라배마주와 조지아주를 중심으로 현지공장을 짓고 미시간주에는 영업사무소를 설치해 다른 자동차기업들과의 거래 업무를 담당시키는 진출 양상을 보이고 있다. 또한 주요 경쟁국인 일본과 중국 기업들 상당수는 미 중부에 소재하며, 이 중 중국 기업들은 차량용 의자를 비롯한 현지 부품기업과의 인수합병으로 미시간주나 오하이오주에 상당한 생산기반을 확보했다.

특히, 차량용 의자 외 다른 차량용 내부부품들 또한 최종 자동차 제조사 인근에 공장을 설립하고 있다. 참고로 미국 부품 제조업체들은 미국 내 자동차 산업이 가장 발달한 오대호 인근 중서부 지역 2개주인 미시간과 오하이오주에만 전체 제조공장의 26%에 달하는 126개 공장을 운영하고 있다. 해당 지역에서 자동차 부품산업이 발달한 이유는 발주 고객과의 근접성으로 인해 제품 설계에 대한 협력이 가능하며, 관리 및 교통 비용을 절감할 수 있어 생산 수익 향상에 도움이 되기 때문이다.

관세율 및 인증

한-미 FTA 협정으로 인해 한국 제품의 대미 수출 시에는 무관세가 적용된다.

차량용 의자 제조업체는 기타 모든 자동차 내부 부품 제조업체와 동일하게 미국의 자동차안전규정 및 표준을 준수해야 한다. 국립고속도로안전행정국(National Highway Traffic Safety Administration) 등은 자동차 내부에 반드시 갖춰져야 하는 안전 조치를 규정하며, 의자에 포함되는 에어백, 안전벨트 등 제품은 고속도로 안전 기준을 준수해야 한다. 해당 규정 준수 및 개선된 안전 조치 개발을 통해 제조업체들은 경쟁력을 제고할 수 있다.

아울러 OSHA(Occupational Safety and Health Administration) 부서는 근로자들이 안전하고 건강한 작업 환경을 갖추도록 규정하는데, 근로시간, 구조적 요구 사항, 기계의 안전 조치, 유해 물질에 노출되는 것 등을 포함한다. 차량용 의자 제조산업에서는 많은 중대형 기계들이 사용되므로 제조업체는 최신 상태로 유지해야 하며 안전하고 정상적으로 작동되도록 보장해야 한다.

시사점

향후 차량용 의자 내 더욱 안전하고 인체공학적 마사지 기능 탑재와 같은 고급 사양에 대한 수요가 높아질 것으로 예상된다. 또한 자율주행차를 비롯한 '미래 차'의 보편화로 단순히 '좌석'으로서의 의자가 아닌 보다 편리한 기능의 탑재에 대한 수요도 증가할 것으로 판단된다.

북미 시장을 중심으로 자율주행차 산업 및 전기차 시장이 빠른 속도로 발전하면서 관련 부품 수요도 증가할 것으로 전망되고 있다. 이는 차량용 의자 산업 내 우리기업의 현지 시장 확대를 위한 좋은 기회이며 이러한 흐름에 맞는 제품 개발 등을 통해 활발한 미국 시장 진출이 요구된다. 문제는 미국 내 자동차 관련 시장의 유망성 증가로 일본과 독일 기업들의 현지 진출도 늘어나는 추세이다. 이에 우리 기업들은 미국 내 기술 트렌드 및 규제환경에 맞춰 ‘미래차’에 부합한 차량용 의자 공급을 위한 적극적인 기술 개발과 의자 외 차량용 내부 부품 제조업체들과의 전략적 제휴 등에 힘써 제품 경쟁력을 확보해야 할 것으로 사료된다.

자료: Markets and Markets, Global Trade Atlas, IBIS World, US International Trade Commission, 기업별 홈페이지 및 KOTRA 시카고 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 자동차 차량용 의자 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

자동차에 AI 탑재, 중국 자율주행 시장동향

중국 2023-07-24

-

2

미국 가뭄, 흑해곡물협정 종료 그리고 급등한 밀 가격

미국 2023-07-25

-

3

말레이시아 전기차 배터리 산업 동향

말레이시아 2023-07-26

-

4

뉴질랜드 인스턴트 라면 시장 동향

뉴질랜드 2023-07-27

-

5

미국 패션시장, 필라테스웨어가 뜬다

미국 2023-07-25

-

6

전 세계 1위 차지한 중국 동력 배터리시장 현황은?

중국 2023-08-02

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30