-

618 쇼핑절로 보는 중국 온라인 시장 - 소비 업그레이드 or 다운그레이드

- 트렌드

- 중국

- 상하이무역관

- 2023-08-29

- 출처 : KOTRA

-

Keyword #유통망 #618 쇼핑 축제 #중국 소비자 #618 #타오바오 #티몰 #징둥 #핀둬둬 #테무 #temu #더우인 #틱톡 #샤오홍슈 #TEMU #콰이쇼우 #중국 온라인 소비

중국 온라인 소비 산업이 급격한 성장 단계를 지나서 안정화 추세로 전환

합리적 소비 확산으로 플랫폼별 가격 경쟁, 중고가 수입 확대 등 소비 업그레이드와 다운그레이드 동시 발생

618 쇼핑절은 중국 리오프닝 첫 대형 온라인 판촉행사이자 중국 2대 온라인 플랫폼인 징동(京东)의 경영진 교체, 알리바바(阿里巴巴)의 대규모 내부 재편 후 개최한 첫 쇼핑 이벤트로 많은 주목을 받았다.

· 618 쇼핑 시간: 2023.5.31. 20:00 ~ 2023.6.18. 24:00

· 618 쇼핑절은 징둥의 창립일인 6월 18일에 개최되는 온라인 판촉전으로, 알리바바가 2009년 11월 11일에 시작한 광군제(光棍節)와 함께 중국의 2대 쇼핑행사로 꼽힌다.

시장 동향

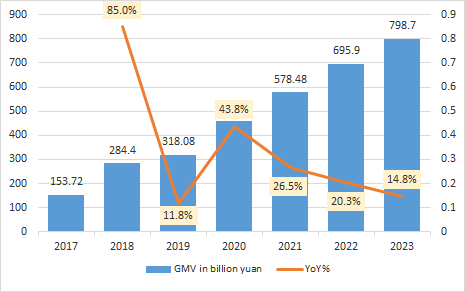

Syutun(星图数据)에 따르면, 올해 중국의 주요 온라인 플랫폼(온라인 공동구매(社区团购) 제외)의 누적 매출액은 전년 동기 대비 14.8% 증가한 7987억 위안이다. 플랫폼들이 다양한 판촉 활동과 보조금 정책을 내놓고 있지만 성장률은 3년 연속 지속적으로 하락하고 있다. 이는 쇼핑에 대한 중국 소비자들의 관심이 높지 않고 온라인 소비 산업이 급격한 성장 단계를 지나서 안정화 추세에 접어들었음을 시사한다.

<2017~2023년 중국 618 쇼핑 축제 기간 주요 전자상거래 플랫폼 GMV>

[자료: Statista]

플랫폼별로 보면 종합 온라인 플랫폼의 판매액은 전년 동기 대비 5.4% 증가한 6143억 위안이며 판매순위는 티몰(天猫), 징둥(京东), 핀둬둬(拼多多) 순이다. 라이브커머스를 주로 하는 소셜 플랫폼의 매출액은 전년 동기 대비 27.6% 증가한 1844억 위안이며 판매 순위는 더우인(抖音), 디엔타오(点淘, 타오바오에서 출시한 숏영상 플랫폼), 콰이쇼우(快手) 순이다.

최근 3년간 중국의 소비 디지털화가 가속화됨에 따라 식품, 생활용품의 온라인 판매가 확대되었으며 O2O, 온라인 단체구매 등 새로운 온라인 소비 플랫폼이 등장했다. 이 중 O2O 플랫폼의 매출액은 243억 위안이며 매출 순위는 메이퇀샨고우(美团闪购), 징둥다오쟈(京东到家), 어러머(饿了么) 순이다. 단체구매의 총판매액은 167억 원이며 매출 순위는 둬둬마이차이(多多买菜), 메이퇀유쉔(美团优选), 싱션여우쉬엔(兴盛优选) 순이다.

· 대부분의 플랫폼이 2023년 총 GMV를 미발표함에 따라 전년 플랫폼별 점유율에 따라 플랫폼별 판매액 추정

· Syutun(星图数据)에 따르면 종합 플랫폼 비중이 76%로 가장 크며 플랫폼별 점유율은 티몰 49%, 징둥 26% 2위, 핀둬둬 24% 순임. 소셜플랫폼의 플랫폼별 점유율은 틱톡 47%이 가장 높으며, 2~3위인 디엔타오(点淘), 콰이쇼우(快手)의 점유율 합계와 비슷한 수준임.

2023년의 618 쇼핑절의 주요 특징은 가격 경쟁이 심화되고 플랫폼들이 단가(ATV)가 아닌 거래 건당 판매량(UPT)을 주요 지표로 발표한 것이다. 동시에 기존의 종합 온라인 플랫폼인 타오바오(淘宝), 티몰(天猫), 징둥(京东)이 숏영상, 라이브커머스 등 새로운 온라인 쇼핑 콘텐츠에 투자하며 더우인(抖音), 콰이쇼우(快手), 샤오훙슈(小红书) 등 소셜 플랫폼과 경쟁을 가속화했다.

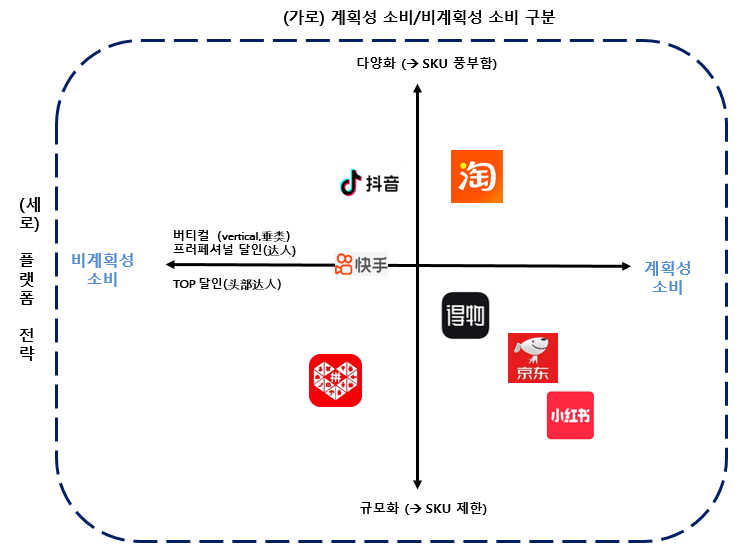

트렌드에 따른 플랫폼 포지셔닝

중국 온라인 플랫폼의 소비는 계획성 소비와 비계획성 소비로 구분할 수 있고 플랫폼의 마케팅 전략은 규모화 또는 다양화로 구분할 수 있다. 상기 2개 기준에 따라 중국의 종합 전자상거래 모델은 아래와 같이 4가지 유형으로 분류할 수 있다.

<종합 전자상거래 플랫폼 포지셔닝>

[자료: 둥팡증권(东方证券),KOTRA 상하이무역관 정리]

코로나19 이후 중국 소비자의 소비 심리, 논리, 행위에 많은 변화가 발생하면서 가성비가 가장 중요한 소비기준이 됐다. 징둥앤바오(京东研报), Marketing Research에 따르면, 최근 3년 동안 고소득층과 저소득층의 소비 행위는 변하지 않았지만 중간 소득층의 소비가 단기간에 급속히 감소하고 있다. 이들은 소비 수요를 이성적으로 검토하고 소비 행위에 따른 실제 가치를 평가하기 시작했다. 이에 따라 중국 소비시장에서 고소득층의 소비 업그레이드와 중산층의 소비 저하가 동시에 나타나고 있다. 최근 중국 온라인 플랫폼들은 이러한 현지 소비 특성을 반영하여 발빠르게 변하고 있다.

① 종합 온라인 플랫폼(综合电商平台)

<중국 주요 온라인 플랫폼>

타오바오(淘宝)

티몰(天猫)

징둥(京东)

핀둬둬(拼多多)

본사

알리바바 그룹(阿里巴巴集團)

징둥(京东)

상해 드림 정보 기술 유한회사

(上海寻梦信息技术有限公司

로고

2022년 액티브 유저 수(명)

AAU: 9억3000만

AAU: 5억8800만

MAU: 3억1500만

AAU: 8억8200만

MAU: 4억1900만

유저 특징

- 전 연령대 커버

- 높은 가격 비율과 다선택성을 추구

- 높은 플랫폼 충성도

- 나이대: 24~32세(70%)

- 낮은 가격 민감도

- 고품질 추구

- 높은 플랫폼 사용 충성도

- 가격 민감도가 가장 낮음.

- 제품 및 서비스 품질 중시

- 중고소득층이 주요 소비층

- 가격 민감도 가장 높음.

- 가성비 추구

- 소비층은 대부분 3·4선 도시, 농촌에 위치

인기 콘텐츠/

주요 품목

전 제품

중고가 패션, 화장용품 등 수입류 제품

가전, 디지털통신, 컴퓨터, 홈퍼니싱, 패션, 도서 등

농산물, 생활용품 소매

포지셔닝 및 입점 기업 특징

- 중국 최대 전자상거래 플랫폼, 품목이 가장 다양

- C2C 플랫폼

- 브랜드 및 브랜드 대리상 외에 개인과 소기업도 있음.

- 중국 최대 전자상거래 플랫폼, 상품 품목이 가장 다양함.

- B2C 플랫폼

- 주요 상가는 브랜드 및 브랜드 딜러

- 중국 최대의 자영식(自营式) 전자상거래 기업, 징둥 매출액의 80% 정도가 자영에서 나옴.

- 엄격한 관리 통제로 브랜드 품질 보증

- C2M* 자체 브랜드가 제일 많음. 플랫폼 자체 운영(自营) 업무가 적음.

- 농산물 직접 판매

비교

- 티몰(天猫)과 타오바오(淘宝)의 모회사는 알리바바(阿里巴巴)로 플랫폼 간 전환 가능

- 티몰(天猫) 국제 자영(自营) 글로벌 슈퍼스토어 설치

- 주로 뷰티, 모자, 보건 및 애완동물 등 분야의 제품을 판매하고, 스키, 루아 낚시 등 전 세계적으로 유행하는 트렌드 상품을 추구

- 2022년 4분기부터 AAC(연 액티브 유저 수) 미공개

- 징둥(京东)슈퍼마켓·징둥(京东)국제와 징둥(京东) 국제수입슈퍼 등 운영 중

- 징둥(京东)국제수입슈퍼는 주로 유아용품, 디지털전자, 뷰티, 럭셔리 제품, 생활용품, 펫 용품 등 판매

- 해외 시장 확대를 위해 2022년 미국에서 해외판 핀둬둬인 티무(Temu)를 설립

- 현재 호주, 프랑스, 독일, 일본, 한국 등 27개국 지역 진출

- 티무(Temu)의 주요 공급기업은 중국에 있으며 판매 제품의 80% 이상을 해외로 판매

주*: C2M(소비자에서 생산자(Customer to Manufacturer)) : 플랫폼과 공급기업이 협업해 생산과 판매를 하는 모델로, 소비자 분석을 통해 수요를 구체화하고 공급기업에 발송 및 주문을 생성한다. 브랜드, 에이전트 등 중간 단계가 생략돼 건너뛰기 때문에 원가를 절약할 수 있음.

[자료: HiShop, 익방이오안창(ebrun), 전보(电商报),iiMedia(艾媒咨询),KOTRA 상하이 무역관 정리]

② 소셜 전자상거래 플랫폼

<소셜 전자상거래 플랫폼>

더우인(抖音)

샤오홍슈(小红书)

콰이쇼우(快手)

더우(得物)

본사

ByteDance(字节跳动)

행음정보과학기술(상하이)유한회사 (行吟信息科技(上海)有限公司)

베이징 콰이쇼우 과학기술 유한회사(北京快手科技有限公司)

상하이 식장정보 과학기술 유한회사(上海识装信息科技有限公司)

로고

액티브

유저(명)

DAU: 4억2100만

MAU: 6억7500만(2022년)

MAU: 2억6000만

일일 평균 사용시간 72.6분(2023년)

DAU: 3억7400만

MAU: 6억5400만(2023년 Q1)

MAU: 2900만(2022년)

유저 특징

- 남녀 비율 45:55

- 주요 유저 지역이 1~2선 도시에서 4~5선으로 변화 중

- 1인당 월 사용시간: 33.9시간

- Z세대(72%)

- 1, 2선 도시에 집중

- 남녀 비율 3:7(2022년)

- 소비력이 높음.

- 높은 유저 로열티

- 3, 4선 및 그 이하의 도시 거주 비중 64%

- 브이로그, 상호작용 선호

- 남녀 비율: 50.1: 49.9

- Z세대

- 1, 2선 도시에 집중

- 소비력이 높음.

- 유행과 개성을 추구

인기 콘텐츠 및

주요 품목

- 숏영상(브이로그, 시사 정보 등)

- 370개 이상 도시에서 단체구매

- 패션, 가정용품, 뷰티, 취미 등

- (여성) 뷰티 스킨케어, 다이어트, 패션

- (남성) IT테크, 여행, 헬스

- 일상생활·시사정보·스포츠·스타·게임·음식 등 콘텐츠 공유

- 저가 공동구매

- 패션, 뷰티, 디지털, 전기, 식품 등

비교

- 틱톡의 중국어 버전

- 일상용품, 술, 간식, 뷰티-스킨케어, 유아용품 등을 주로 판매

- 수입 슈퍼마켓 운영

- 젊은 층들이 새로운 브랜드를 접할 때 제일 먼저 관련 정보를 검색하는 플랫폼이 샤오홍슈·더우 2개로, 브랜드 마케팅 플랫폼으로 활용

- 라이브커머스 콘텐츠를 중심으로 고가 제품 판매 위주

2017년 국제판 콰이쇼우 Kwai를 출시, 브라질 시장 진출, 스포츠 콘텐츠 구축에 집중

젊은 층들이 새로운 브랜드를 접할 때 제일 먼저 관련 정보를 검색하는 플랫폼이 샤오홍슈/더우 2개로, 브랜드 마케팅 플랫폼으로 활용

[자료: iiMedia Research(艾媒咨询), 페이과데이터(飞瓜数据), QuestMobile, 첸잔산업연구원(前瞻产业研究院), 콰이쇼우(快手官网), 이관천범(易观千帆),KOTRA 상하이무역관 정리]

종합 온라인 플랫폼은 가격 경쟁과 동시에 크로스보더(跨境) 전자상거래를 확대하며 중고가 제품을 강화하고 있다. 지난 3년간의 온라인 소비의 고성장 시기를 지나면서 올해부터 가격 경쟁이 보편화 되었으며 최근의 경기 침체 영향이 겹치면서 가격 경쟁은 더욱 심화될 것이다. 그러나 '2023 맥킨지 중국 소비자 보고서'에 따르면 이는 소비 침체가 아닌 이성적 소비로의 전환으로이라 분석한다. 일정한 라이프 스타일을 유지하면서 합리적 소비를 통해 가성비를 추구하는 것이다. Morketing에 따르면 2023년 중국 소비자의 62.5%는 '전년 대비 충동 구매를 줄이고 실제 수요가 있는지 고민한다'고 답했다. 아울러 71%는 '구매 시 상품의 품질을 가장 중시한다'고 답했고, 80.6%는 '삶의 질을 향상시키는 제품에 더 많은 소비를 한다'고 답했다.

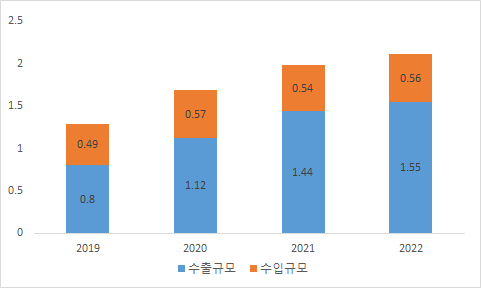

이러한 이성적, 합리적 소비는 수입 중고가 제품에 대한 새로운 기회가 되고 있다. 신화사(新华社)에 따르면 2022년 중국 크로스보더 전자상거래(跨境电商) 수출입 (B2B 포함) 규모는 2조1100억 위안으로 전년 동기 대비 9.8%, 수출 규모는 1조5500억 위안으로 11.7% 증가했다.

<2019~2022년 중국 크로스보더 전자상거래(跨境电商) 수출입 규모>

(단위: 조 위안)

[자료: iiMedia(艾媒咨询)]

전망 및 시사점

중국 온라인 소비 시장은 지난 3년간 이용자 및 분야가 다양화되면서 디지털화의 가속화를 이끌었지만 거시적 관점에서는 플랫폼의 성장 추세가 안정화 단계에 접어들었다. 많은 플랫폼들이 고성장을 상징하는 매출액 또는 가입자 수를 미공개하기 시작했고 소비자들도 가성비를 고려하는 합리적 소비 심리가 확산되었다. 다만 고소득층의 증가와 삶의 질 향상을 위한 소비도 이와 동시에 같이 확대되고 있다. 플랫폼별로 이러한 변화를 감지하고 크로스보더(跨境) 마켓을 확대하고 중고가의 세분화된 제품 도입에 집중하고 있다. 즉 중국 온라인 소비시장은 소비 업그레이드와 소비 저하가 동시에 나타나고 있다.

현지 온라인 플랫폼 기업의 전문가 A씨는 KOTRA 상하이 무역관과의 인터뷰에서 "중국 소비자의 소비 관념과 소비 행위는 점점 더 실무적이고 이성적으로 변하고 있지만, 동시에 소비 업그레이드에 새로운 특징이 나타나고 있고 Z세대, 링링허우(00后)가 소비의 주력군이 되고 있고 참여감을 강조하고 개성화를 과시하며 콘텐츠 체험을 더욱 중시한다."라고 언급했다. 중국 소비 회복이 기대치에 못 미치지만 온라인 시장은 여전히 두자리 수 성장을 유지하고 있으며, 수입 중고가 제품에 대한 수요도 존재한다. 이에 따라 우리 기업이 중국 온라인 플랫폼 진출 시 이러한 소비시장의 변화와 트렌드를 면밀히 검토하고 플랫폼별 변화된 포지셔닝에 따라 틈새 프리미엄 시장을 발굴하는 전략이 필요하다.

자료: Syutun(星图数据), Statista,징둥옌보(京东研报), Marketing Research, 둥팡증권(东方证券), HiShop, 익방이오안창(ebrun),sohu, 전보(电商报),iiMedia(艾媒咨询), 페이과데이터(飞瓜数据),QuestMobile,첸잔산업연구원(前瞻产业研究院),콰이쇼우 홈페이지(快手官网),sohu,텅쉰망(腾讯网),이관천범(易观千帆), KOTRA 상하이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (618 쇼핑절로 보는 중국 온라인 시장 - 소비 업그레이드 or 다운그레이드 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

[기고] 중국 온라인시장 현황과 우리 기업의 활용 방안

중국 2023-02-02

-

2

중국 슈퍼에서 점점 늘어나고 있는 한국 과자, 이유는?

중국 2023-08-28

-

3

2023년 중국 소비시장 인기 브랜드 및 최신 트렌드

중국 2023-09-25

-

4

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

-

5

떠오르는 중국 중고가 디자이너 패션시장

중국 2023-07-21

-

6

中 화장품 시장 변화 초읽기

중국 2023-09-07

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11