-

전문가에게 듣는 한-중 그린 모빌리티 산업 동향

- 현장·인터뷰

- 중국

- 베이징무역관

- 2023-06-22

- 출처 : KOTRA

-

신에너지차, 배터리 및 소재, 핵심광물 수요는 안정적 성장세 유지 전망

우리 기업들의 안정적 공급망 구축 및 원료 확보가 시급

6월 8일 KOTRA 베이징무역관은 한국광해광업공단(KOMIR)과 베이징 캠핀스키 호텔에서 ‘2023 한-중 그린 모빌리티 산업 정보교류 세미나’를 개최했다. 세미나에는 한중 관련 기관, 기업 관계자 150여 명이 참가했다. 한·중 전문가들이 연사로 나서 한·중 양국의 신에너지차, 배터리 및 관련 핵심광물 산업동향, 정책, 시장환경에 대해 정보를 공유하고 향후 발전방향, 협력방안에 대해 논의했다.

발표내용

연사

글로벌 배터리산업 시장전망 및 주요 이슈

SNE리서치 서정규 상무

한·중 그린 모빌리티 분야 교역

및 RCEP 활용 현황

중국상무부연구원

Pan Yichen 연구원

배터리산업의 현재와 미래

한국배터리산업협회

최영호 팀장

중국 폐배터리 재활용 현황과 전망

CNIA 재생금속분회

LiU Wei 부회장

리튬 시장동향 및 전망

ANTAIKE 신에너지소재사업부

Yu Yakun 선임연구원

에너지 전환 시대에서의 니켈 시장동향 및 전망

ANTAIKE 신에너지소재사업부

Wu Xiaoran 선임연구원

전문가들에게 듣는 배터리 및 핵심광물 산업 동향

1) 전기차·배터리 시장

세미나에서 한·중 전문가들은 세계 전기차 시장 호황은 지속될 것이라고 입을 모았다. SNE리서치의 서정규 상무는 2025년 세계 자동차 판매량에서 전기차(순수 전기차+플러그인 하이브리드)의 비중은 26%, 전기차 판매량은 2189만 대에 달할 것이며 보조금 없이도 상용화를 실현할 수 있을 것으로 전망했다. 10년 후인 2035년 세계 전기차 판매량은 7878만 대로 전체 자동차 판매에서의 비중은 88%에 달할 것으로 예상했다. 특히 중국, 유럽, 북미 등 3대 시장은 2029년부터 전기차로의 전환이 60%를 넘어서고 2035년에는 90%를 웃돌 것으로 전망했다. 이에 따라 2023년 전기차 배터리 수요는 687GWh, 2035년까지 연평균 20% 성장하며 5TWh를 돌파할 것으로 내다봤다.

<전기차 판매량 및 배터리 사용량 변화>

구분

전기차(만 대)

배터리(GWh)

2022

2023F

증가폭

2022년

2023F

증가폭

전 세계

1079.9

1393.7

+313.8

511.8

707.6

+195.8

미국

98.5

149.6

+51.1

63.7

99.4

+35.7

유럽

264.1

324.2

+60.1

116.2

151.3

+35.1

중국

651.9

839.1

+187.2

297.0

415.6

+118.6

[자료: SNE Research, Global Quarterly EV & Battery Forecast]

한국배터리산업협회의 최영호 팀장은 전기차 시장 호황에 ESS(에너지저장장치), 모바일 IT 등 수요가 더해져 2030년 리튬이온배터리 시장규모가 39억2920만 달러에 달할 것으로 전망했다.

* 2030년 리튬이온배터리 시장수요(백만 달러): 모바일 IT용 418.2+전기차 3026.3+ESS 484.7

2) 배터리 소재 및 핵심 광물 수요

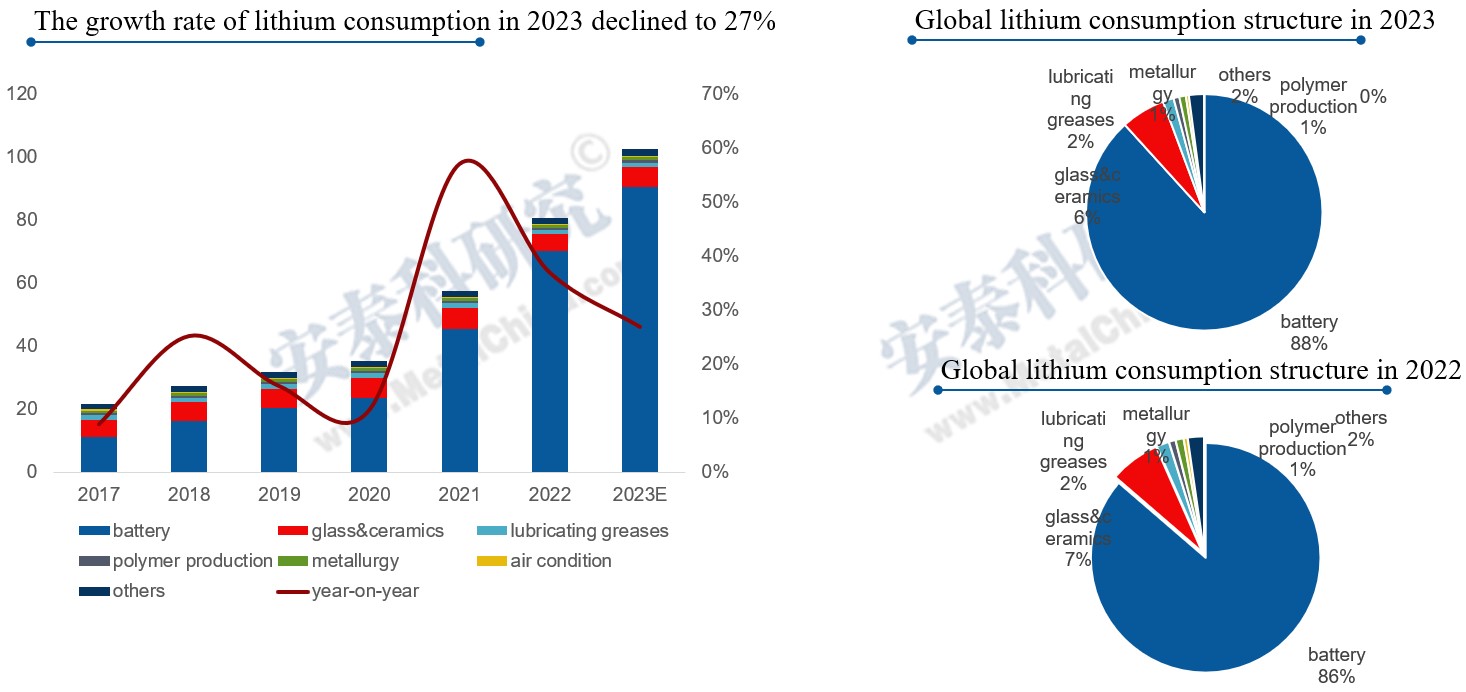

중국유색금속협회 산하 리서치센터인 안타이커(ANTAIKE)의 애널리스트들은 전기차 시장 호황은 배터리 소재에 쓰이는 핵심 광물인 리튬과 니켈 수요 급증으로 이어지고 있다고 진단했다.

안타이커의 니켈 전문가인 Wu Xiaoran 선임연구원은 2030년 세계 니켈, 코발트, 리튬(금속) 소비량은 각각 165만 톤, 28만3000톤, 36만6000톤에 달할 것이며 2021-2023년 연평균 증가율은 각각 30.8%, 26.8%, 28.5%에 달할 것으로 전망했다.

이 기관의 리튬 전문가 Yu Yakun 선임연구원에 따르면 전기차용 배터리 수요 급증으로 중국의 리튬 수요가 2021년 60%가까이 급증했다. 올해는 역기저효과, 중국 전기차 시장 증가율 둔화 등 영향으로 27%로 증가폭이 둔화했지만 “안정적 성장세를 유지하고 있다.”라고 평가했다. 2023년 1-4월 중국 리튬정광 수입량은 133만 톤으로 전년 동기 대비 72% 증가했다.

수요 증대는 가격 상승으로 이어졌다. 올 1-4월 중국 리튬정광 수입가격은 전년 동기 대비 184% 증가한 4648달러/톤으로 나타났다. 4월 수입가격은 5056달러/톤으로 전년 동기 대비 141% 증가했다.

<세계 리튬 시장수요>

[자료: ANTAIKE]

3) 중국기업의 경쟁력

전문가들은 중국기업들이 거대한 내수시장과 정부의 강력한 지원을 바탕으로 원료 공급 밸류체인을 확보하고 배터리 및 핵심 소재 생산능력을 확장하며 세계시장에서 입지를 강화했다고 평가했다. 한국배터리산업협회에 따르면 2022년 기준 중국의 양극재, 음극재 세계시장점유율은 각각 37.4%, 55.2%에 달했다. 세계 전해액 생산기업별 점유율은 중국의 Tinci(天賜材料)가 27.6%, Capchem(新宙邦)이 14.2%, Guotai(國泰)가 13.5%를 차지하고 있으며 세계 최대 분리막 생산기업도 중국 기업인 상하이에너지(17.7%)이다.

* 배터리 4대 핵심 소재: 양극재, 음극재, 전해액과 분리막

세계 배터리 시장에서도 2022년부터 중국의 CATL(寧德時代)가 37.2%의 시장점유율로 1위 자리를 지켰고 LG에너지솔루션과 BYD가 그 뒤를 잇고 있는 상황이다.

<세계 배터리 시장에서 상위 6개 사의 시장점유율>

2023F

2024F

2025F

CATL

39.5%

40.2%

40.2%

BYD

16.1%

16.2%

15.7%

LG에너지솔류션

12.6%

12.6%

13.9%

파나소닉

6.5%

6.0%

5.4%

SK On

5.3%

5.1%

5.1%

SDI

4.7%

4.5%

4.6%

[자료: SNE Research, Global Quarterly EV & Battery Forecast]

4) 폐배터리 재활용 사업

폐배터리 재활용은 배터리 핵심원료들을 조달함으로써 경제적 효과뿐만 아니라 환경보호 및 공급망 안정화 등에도 의미가 있어 최근 관련 기업들은 물론, 주요국 정부가 주목하기 시작한 사업이다.

SNE리서치의 서정규 상무는 현재 배터리 재활용 시장은 배터리 제조사의 스크랩의 재활용 비율이 높지만, 향후 전기차의 폐배터리 재활용 비중이 높아질 것으로 전망했다. 2023년 현재 가격으로 계산할 경우, 세계 폐배터리 재활용 시장규모는 2025년 299억 달러, 2030년 536억 달러, 2035년 956억 달러, 2040년 1741억 달러에 도달할 수 있다고 강조했다.

중국유색금속공업협회 재생금속분회 LiU Wei 부회장은 중국 폐배터리 재활용업체의 생산능력이 120만 톤에 달했을 것으로 추정했다. 2022년 중국의 폐배터리 회수량은 29만9000톤에 달했는데 이중 삼원계가 18만8000톤으로 63%를 차지했고 리튬인산철(LFP) 배터리가 9만4000톤으로 31%에 달했다. 2023년 5월 누계 기준으로는 LFP 배터리 회수량이 전년 동기 대비 265% 증가한 10만8000톤, 삼원계 배터리 회수량은 43% 증가한 9만4000톤으로 집계됐다. Liu 부회장은 중국 정부가 최근 폐배터리 관련 규범 작성, 시장체계 구축 등에 속도를 내고 있지만 여전히 제도 미비, 기준 미달 기업의 난입 등 문제점이 존재한다고 분석했다.

5) 한중 협력방안

세미나에서 한국측 관계자들은 '한국의 배터리 생산기술은 글로벌 경쟁력을 보유하고 있지만 핵심소재와 부품의 대외의존도가 높은 것은 사실'이라며 '소재·부품·장비의 높은 해외의존도를 낮추고 해외자원조달의 애로사항을 줄이기 위한 연구개발과 대책마련이 필요한 상황'이라고 입을 모았다. 한국배터리산업협회의 최영호 팀장은 그린 모빌리티 분야의 한중 연대와 협력의 생태계를 조성하고 전기차, ESS 이외에도 다양한 분야로 이차전지 활용을 확대할 필요가 있다고 지적했다.

중국상무부연구원의 Pan Yichen 연구원은 역내포괄적경제동반자협정(RCEP) 발효를 기회로 활용해 한중 그린 모빌리티 분야의 협력을 심화해야 한다고 제시했다. 수산화리튬, 리튬-니켈-코발트-망간 산화물 등 배터리 핵심소재를 예로 들어 RCEP 발효 즉시 해당 품목들은 '0%' 관세를 적용받을 수 있게 됐다며 한중 관련 기업들은 RCEP 활용도를 높여 관세 비용을 절감할 수 있다고 분석했다.

<배터리 소재 관세 혜택>

품목

중국의 對韓

MFN 세율

한국의 對中

MFN 세율

RCEP

수입관세율

수산화리튬

5.5%

5%

0%

리튬-니켈-코발트-망간 산화물

5.5%

5.5%

0%

[자료: 중국 관세세칙위원회, 한국 관세청]

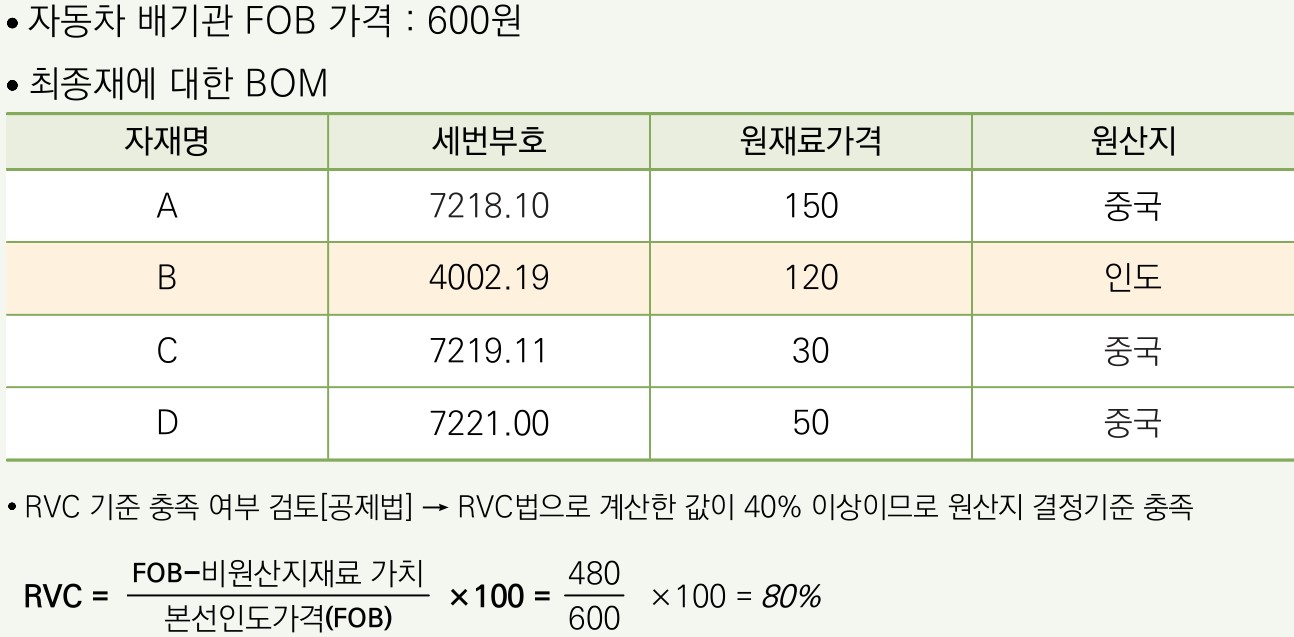

또 일부 품목은 당장 RCEP 협정세율 적용을 통해 직접적 관세 혜택을 누리는 데는 한계가 있지만 ‘RVC 40%’ 원산지 기준 적용 등을 통해 관세 비용을 절약하는 방안을 검토해 볼 수 있다고 조언했다. RCEP에서 협정 참여국 15개국에 대한 원산지 기준을 통합하고 원산지 증명절차를 개선하는 등 기체결 FTA보다 원산지 관련 규정이 완화됐다. 특히 RCEP 원산지 규정에서는 부가가치기준 역내가치포함비율(RVC: regional value contents) 40% 기준을 채택했는데 이는 한중 양국 관련 기업의 동아시아 역내 공급망 진입, 수출경쟁력을 확보하는데 전략적 의의가 있다고 강조했다.

* 협정문 제3.5조(역내가치포함비율의 산정)에 따라 산정된 그 상품의 역내가치포함비율이 40% 이상일 것을 의미

<RVC 40% 기준 충족여부 검토(예시)>

[자료: KOTRA]

시사점

한중 수출입 구조는 상호 보완적 관계에서 경합관계로 발전하고 있다. 특히 전기차, 배터리 등 그린 모빌리티 분야에서 중국기업은 거대한 내수시장과 정부의 강력한 지원을 바탕으로 소재, 특히 원료 공급 밸류체인을 확보했다. 최근 배터리 원가절감에 유리한 중국기업들은 가격경쟁력을 내세워 해외시장 공략에 적극 나서고 있다. 세미나에서 전문가들은 “우리기업들의 안정적 공급망 구축 및 원료 확보가 시급한 시점이다.”라고 지적했다.

자료: 연사 발표내용 등 KOTRA 베이징무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (전문가에게 듣는 한-중 그린 모빌리티 산업 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

글로벌 전기차(EV) 시장 전망과 시사점

미국 2023-07-02

-

2

폴란드 폐배터리 재활용 시장이 뜨는 이유

폴란드 2023-05-09

-

3

中, 2023 세계 동력배터리대회 현장 리포트

중국 2023-06-22

-

4

인도 정부는 새로운 FTA 전략 수립 중

인도 2023-06-22

-

5

공급망 다변화를 위해 움직이는 세계 최대 리튬 생산국 호주

호주 2023-06-08

-

6

중국 리튬이온배터리 시장동향

중국 2023-10-23

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11