-

중국 리튬이온배터리 시장동향

- 상품DB

- 중국

- 선양무역관

- 2023-10-23

- 출처 : KOTRA

-

중국전기차 시장 성장에 따른 2차전지 시장 변화

상품 개요

상품명

HS 코드

대중 기본 세율

한중 FTA 세율

RCEP 세율

리튬이온 배터리

锂电池

850760

24.3%

9.6%

10.8%

리튬이온 배터리는 현재 전기차의 주요 동력원으로 사용되고 있으며, 전기차 시장의 성장에 따라 수요와 공급이 급속히 증가하고 있다. 휴대폰, 노트북을 비롯한 휴대용 전기·전자기기에서도 사용되고 있으나 최근의 급속한 성장은 전기차 시장에 기인한 것으로 전제하고 본 시장뉴스를 작성하였다.

중국의 리튬이온 배터리 & 전기차 시장동향

10여 년 전만 하더라도 중국 내 2차전지 시장은 납산전지(铅酸蓄电池)와 리튬이온전지가 시장을 양분하였지만 현재는 납산전지의 환경 문제로 인한 정부 규제와 더불어 리튬전지의 원가절감, 안정성 개선 등의 노력으로 전동이륜차의 일부 수요를 제외하고는 리튬이온전지가 전기차 시장의 성장과 함께 2차전지 시장을 주도하고 있다. 2022년 기준으로 납산전지의 중국 내 생산량이 220 GWh, 전년 대비 3% 성장에 비하여, 코로나로 인한 경제 둔화에도 불구하고 리튬이온전지는 생산량 750 GWh로 전년 대비 100% 이상의 성장을 기록하였다. 참고로 납산전지 생산량 중 전기차(이륜차 포함)의 동력원으로 사용되는 비중은 30% 이하이며, 납산전지의 절반 정도는 일반 화석연료차량의 시동배터리로 사용되고 있다.

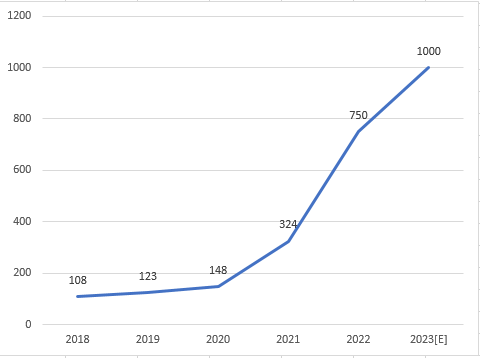

중국의 리튬이온배터리의 생산량은 2021년 324GWh, 2022년 750GWh이며 2023년 1000GWh에 달할 것으로 예측되고 있다. 리튬이온배터리 생산량 중 90% 이상이 가격 경쟁력이 뛰어난 리튬인산철(LFP)배터리로 대부분의 중국 전기차는 리튬인산철 배터리를 탑재하고 있다.

<중국리튬이온배터리 생산량>

(단위: GWh)

[자료: 工业和信息化部 赛迪研究院]

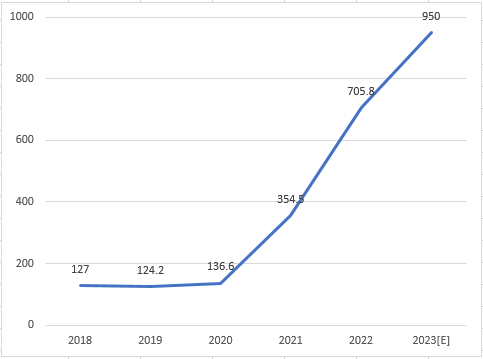

<중국신에너지차 판매량>

(단위: 만 대)

[자료: 中国汽车工业协会,华经产业研究院整理]

중국의 리튬이온 배터리 수출입 동향

아래는 중국의 리튬이온배터리의 수출입 동향이다.

<중국의 리튬이온배터리 수출입 현황 2022>

(단위: US$ 천)

HS CODE (850760)

수출 주요국 / 수출액[천 $]

수입 주요국 / 수입액[천 $]

1

미국 / 10,122,915

말레이시아 / 651,911

2

독일 / 7,719,357

싱가포르 / 436,537

3

한국 / 5,275,257

한국 / 380,338

4

네덜란드 / 3,360,047

일본 / 341,026

5

베트남 / 2,827,268

폴란드 / 302,761

총 합계

총 수출 / 50,926,017

총 수입 / 2,983,741

[자료: 한국무역협회]

수출액이 수입액의 17배 이상으로 주요 수입국은 말레이시아, 싱가포르, 한국 등이다. 다만 서두에서도 언급하였듯이 리튬이온배터리의 주요 사용처가 전기차임을 감안하면 전기차의 수출입 동향도 참고하는 것이 시장을 올바로 이해하는데 도움이 될것이다.

<중국의 전기차 수출입 현황 2022>

(단위: US$ 천)

HS CODE

870390

수출 주요국 / 수출액[천 $]

수입 주요국 / 수입액[천 $]

1

UAE / 6,076

일본 / 82

2

파키스탄 / 2,012

3

필리핀 / 1,055

4

브라질 / 265

5

네팔 / 247

총 합계

총 수출 / 10,754

총 수입 / 82

[자료: 한국무역협회]

참고로 전기차의 원가중 리튬이온 배터리가 40%를 차지하므로 중국의 전기차 수출입액에 포함된 리튬이온배터리 규모를 파악할 수 있겠다.

주요 생산기업(경쟁사 동향)

대표기업인 CATL은 1999년 가전제품용 리튬배터리 제조사로 설립되었으면 2011년 부터 BMW 등 완성차 업체와의 협력을 시작으로 전기차용 배터리 분야에 본격적으로 진입하기 시작하였다. 현재 전 세계 모든 전기차 제조사와 직간접적으로 협력하고 있으며, 중국 완성차 업체 외에도 BMW, 벤츠, 포드 등 글로벌 완성차 업체에도 다양한 종류의 배터리를 공급하고 있다. 특히, 리튬인산철배터리 분야에서 최고 수준의 기술력을 가지고 있으며, 최근 10분 충전에 400Km, 1회 완충 시 700Km 주행이 가능한 神行을 발표하였다. 이외에도 차세대 기술로 나트륨이온 배터리, 실리콘 음극제 배터리, 전고체 배터리 등을 연구개발하고 있다.

글로벌 전기차 시장 점유율 1위(2023년 상반기, 대수 기준) BYD는 자체적으로 배터리를 공급할 뿐아니라 테슬라에도 배터리를 납품하면 최근 글로벌 점유율 2위로 올라섰다. 올해 한국의 모 완성차제조사에도 LPF 배터리를 납품하기로 협약을 체결하며 관심을 모으기도 하였다. 두 기업 모두 중국 완성차 제조사 또는 글로벌 완성차 제조사의 중국 판매 모델에 주로 납품하고 있지만 지속적으로 글로벌 완성차의 글로벌 모델의 도입 비중도 확대를 꾀하고 있다.

<주요 제조사의 전기차용 배터리 출하량(动力电池撞击量)>

(단위: GWh)

기업명

2023년 상반기

중국 출하량

[GWh]

2023년 상반기

전세계 출하량

[GWh]

주요고객 및 비고

CATL: 宁德时代

66.03

112

BMW, 벤츠, 볼보, 포드, 오펠, 테슬라, 理想,上汽,吉利, 一汽, 宇通客车 등

BYD: 比亚迪

45.41

47.7

BYD, 테슬라,

CALB: 中创新航

12.56

13.00

广汽埃安 , 长安汽车

EVE: 亿纬锂能

6.60

6.61

广汽埃安, 华晨宝马

GOTION: 国轩高科

6.05

6.50

上汽通用五菱,吉利,长城汽车

欣旺达

3.74

4.61

吉利

* LG에너지솔루션

2.82

44.10

테슬라, 토요타, VW, 르노닛산, 현대, GM / 글로벌 3위

*파나소닉(松下)

0

22.80

테슬라, 토요타 / 글로벌 4위

* SK온

0

15.90

포드, VW, 현대 / 글로벌 5위

* 삼성SDI

0

12.60

스텔란티스, 벤츠, BMW, 아우디 / 글로벌 7위

[자료: SNEresearch, 中国市场学会(汽车)营销专家研究部】 * 외산배터리 제조사

각종 정부 정책

관련정책 중 가장 근간이 되는 정책은 2020년 10월에 발표된 신에너지차 산업발전 계획안 (新能源汽车产业发展规划(2021―2035年))이다. 주요 내용 중 2030년까지 전기차 판매 비중을 40% 이상까지 끌어 올리겠다는 목표가 있다. (2022년 기준 26%의 비중) 이를 근간으로 추가적인 단기 정책이나 지방정부별 실행전략들이 발표되고 있다. 예를 들어 2023년 공신부를 포함한 7개 부처가 합동으로 발표한 2023-2024자동차산업의 안정적성장방안(汽车行业稳增长工作方案(2023—2024年))에 따르면, 2023년 신에너지차량 900만 대 판매목표가 있으며 공공영역의 차량(대중교통, 택시, 청소차, 배송, 공공기관 등)의 차량을 전기차량으로 전환을 독려하고 있다. 제조사들에 대한 보조금과 일반 소비자에 대한 각종 세금면제 감면 등의 우대정책을 지속하고 있다.

시사점

중국의 전기차 시장 성장과 중국 정부의 적극적인 산업 육성 정책을 바탕으로 CATL, BYD, CALB 등을 중심으로 중국의 리튬이온 배터리제조사가 급성장하고 있으며, 연구 개발에도 막대한 투자를 아끼지 않고 있어 향후 전 세계 시장에서의 영향력은 더욱 강화되리라 예상된다. SNE 리서치 2023년 전 세계 시장점유율: 1위 CATL(36.8%) / 2위 BYD(15.7%) / 3위 LG에너지솔루션(14.5%)

특히 수소연료전지, 고체연료전지 등 차세대 배터리가 충분한 경쟁력(가격경쟁력, 충전인프라 등)을 갖추고 시장에 안착하기 전까지 리튬이온 배터리가 지속적으로 성능 개선을 통해 전기차의 주요 동력원으로 사용될 것으로 예상하고 있다. 특히, 중국제조사들이 주도하고 있는 리튬인산철(LFP) 계열이 삼원계(NCM) 계열을 글로벌 시장에서도 압도할 거라 예상하고 있다. 리튬인산철 배터리의 장점인 가격경쟁력과, 안정성 외에도 지속적인 연구 개발로 충전 효율을 지속 개선하고 있기 때문이다. 2023년 2월 기준으로, 중국 시장에서 LFP 65%, 삼원계 35%로 중국의 CATL과 BYD가 적극적으로 성능 개선을 주도하고 있다.

전기차 시장이 성숙하면서 전기차 제조사간의 경쟁심화, 정부의 전기차 보조금 축소 등 전기차의 원가 경쟁이 심해지고 있으며, 전기차의 원가의 40%를 차지하는 배터리의 비용을 줄이기 위해 중국 제조사는 물론 테슬라 등 글로벌 전기차 제조사도 LFP의 채택에 관심을 높이고 있다. 우리 정부도 올초에 IRA 활용 전략과 맞물려 인산철배터리의 연구개발등에 500억 원의 지원계획을 발표하였다.(민관합동 배터리산업 인플레이션감축법IRA 활용전략발표, 2023.4.7)

현재 리튬이온배터리의 공급망에서 전기차 완성업체, 배터리 제조사, 배터리 소재 제조사(양극제, 음극제, 분리막, 전해질 등), 원료 공급사(리튬, 코발트, 망간, 알루미늄 등)로 크게 분류를 해보면 우리나라는 원료공급을 제외하고 전공급망에서 시장을 선도할 수 있는 기술을 보유하고 있고 앞으로도 글로벌 시장을 리드해나가야 한다. 더불어 중국 시장에서의 영향력을 확대하기 위해서 우리의 리튬이온 배터리 제조사 및 소재 제조사들은 우리 배터리 산업의 발전과 경쟁력 강화와 더불어 현지화 및 중국 고객사와의 협력에 관심을 가지고 균형 잡힌 시각으로 시장을 접근하는 것이 바람직할 것으로 생각된다. 최근 국내의 모 중소화학기업이 CATL과 차세대 배터리용 소재를 공급하기로 한 것은 매우 반가운 소식이라고 생각된다.

자료: 工业和信息化部, 中国汽车工业协会, 德勤,KOTRA 선양무역관 자료종합, 한국무역협회, 대외경제정책연구원

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 리튬이온배터리 시장동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본의 미래차 전환 동향 ①

일본 2023-10-23

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

태국 전기차 시장 동향 및 전망

태국 2023-10-20

-

4

일본의 미래차 전환 동향 ②

일본 2023-10-23

-

5

호주, 2023년 비타민 및 건강보조제시장 3대 키워드

호주 2023-10-30

-

6

전기차시장 둔화, 美 배터리 밸류체인의 변화 방향은?

미국 2023-12-11

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글