-

미국 접착제 시장동향

- 상품DB

- 미국

- 로스앤젤레스무역관 Joyce Choi

- 2023-04-27

- 출처 : KOTRA

-

2022년 한국산 접착제 대미 수출 전년 대비 4.82% 증가

인프라 투자·공급망 재편 등 미 정부의 제조 활성화 정책이 견인차 역할

상품명 및 HS Code

접착제(Adhesives)란 두 개의 물체의 결합을 위해 사용되며 액체 또는 응고된 상태로 사용해 물체들을 접착시키거나 물체들 사이에서 공기나 물이 통하지 않도록 틈새를 메우고 밀봉의 용도로도 사용된다. 산업 용도로는 에폭시, 아크릴, 우레탄 등의 합성수지 제품이 주로 사용되며 다양한 용도로 제조업 전반에서 사용되고 있다.

접착제(Adhesives)는 크게 ‘폴리머(polymer)나 고무(rubber)를 기본 재료로 하는 접착제’가 포함되는 HS 코드 제3506호에 속한다. HS 코드 제3506호의 정의는 ‘조제 글루(glue)와 그 밖의 조제 접착제(따로 분류되지 않은 것으로 한정한다), 글루(glue)나 접착제로 사용하기에 적합한 물품[소매용으로 한 글루(glue)나 접착제로서 순 중량이 1킬로그램 이하인 것으로 한정한다]’로 정의된다. 한편, 폴리머나 고무를 기본 재료로 한 접착제는 3506.91에 해당한다.

시장동향

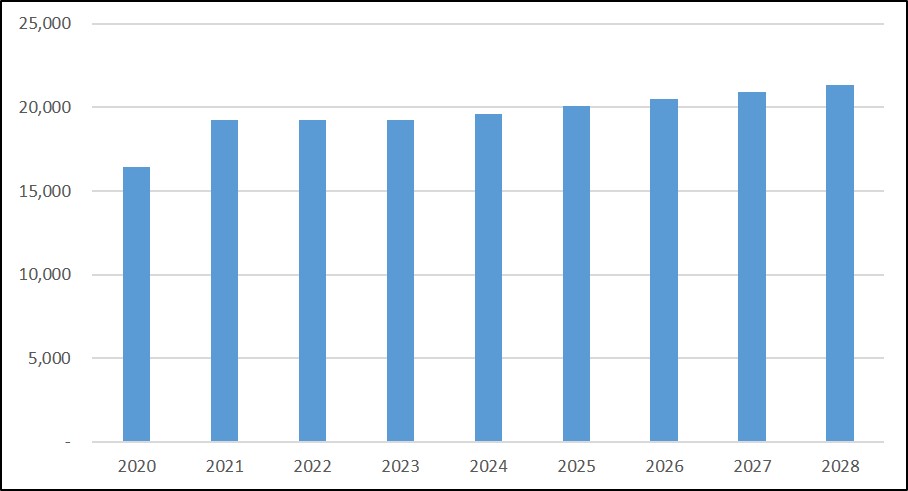

글로벌 시장조사 전문기관 IBIS World의 미국 접착제 생산업 보고서(Adhesive Manufacturing in the US, 2023. 1.)에서는 미국의 접착제 생산 시장을 크게 합성수지 및 고무 접착제(Synthetic resin and rubber adhesives), 코킹(Nonstructural caulking components), 실란트 제품(structural sealants), 천연 소재의 풀 및 접착제(Natural-based glues and adhesives), 기타 접착제(Other) 등으로 분류하고 있다. IBIS World는 2022년 미국 전체 접착제 시장 규모가 약 192억6천만 달러로 전년 대비 0.02% 증가 예측했다. 2023년에는 약 192억3천만 달러로 2022년 대비 0.17% 감소할 전망이다. 그러나 2023년부터 2028년까지 5년 동안 연평균 2.1% 성장 전망되며 미 정부의 인프라 및 제조업 활성화 정책, 경기 회복에 따라 수요 회복이 견인차 역할을 할 것으로 기대된다.

<2020~2028년 미국 접착제 시장 규모 변화 추이>

(단위: US$ 백만)

[자료: IBIS World (Adhesive Manufacturing in the US, United States, 2023. 1.]

미 접착제 생산업에서 가장 큰 규모를 차지하고 있는 품목 분야는 코킹 제품으로 전체 시장의 32%를 차지, 합성수지 및 고무 접착제 품목은 25%를 차지한다. 그 외, 실란트 제품 16%, 천연 접착제 품목은 9%, 기타 접착제 제품이 18%를 차지한다.

<미국 접착제 시장 품목 구분>

(단위: %)

[자료: IBIS World (Adhesive Manufacturing in the US, United States, 2023. 1.]

최근 미 소비자들의 환경오염과 유해 물질 사용에 대한 사회적 인식이 강화됨에 따라 합성수지를 사용한 접착제 대신 접착 강도는 떨어지더라도 인체에 무해하거나 천연 원료 사용의 접착제 수요가 증가하는 추세로 분석된다. 그러나 합성수지 및 고무 접착제는 다양한 산업에서 다방면으로 사용되고 있어 천연 접착제에 대한 수요 증가에도 큰 수요 감소는 없는 것으로 확인된다. 미 정부의 인프라 투자 지출 확대 및 주택 공급 정책으로 인한 건축·건설 분야의 활성화는 코킹 제품 분야에서 수요 확대로 이어졌으나 최근 불거진 미국 내 인플레이션과 고금리로 코킹 수요는 다소 주춤해질 것으로 전망된다. 고금리 지속에도 신차 수요는 지속돼 자동차 생산업과 건축·건설 분야에서 주로 사용되고 있는 실란트 제품의 수요도 지속적이다.

수입동향 및 대한 수입규모

2022년 미국의 접착제 수입은 약 5억434만 달러로 전년 대비 약 12.49% 증가했다. 미국의 2022년 접착제 최대 수입국은 독일로 약 1억4,430만 달러를 수입했으며 전체 수입산 접착제 시장에서 28.61%를 차지했다. 캐나다산 접착제 수입 규모는 약 8889만 달러로 19.61%를 차지했다. 한편, 멕시코산 수입은 7057만 달러로 13.99%를 차지했으며 중국산 수입은 3499만 달러로 6.94%를 차지했다.

한국산 접착제 수입은 2022년 기준, 약 1675만 달러로 전년 대비 4.82% 증가했으며 미 전체 수입산 접착제 시장에서 3.32%를 차지했다.

<최근 3년간 미국의 접착제 국가별 수입 동향(HS Code 3506.91 기준)>

(단위: US$ 백만, %)

순위

국가

연도별 수입액

비중

증감률

(2022/2021)

2020년

2021년

2022년

2020년

2021년

2022년

-

전체

324.22

448.33

504.34

100.00

100.00

100.00

12.5

1

독일

120.03

139.88

144.30

37.02

31.20

28.61

3.2

2

캐나다

67.06

84.54

98.89

20.68

18.86

19.61

17.0

3

멕시코

15.15

57.30

70.57

4.67

12.78

13.99

23.2

4

중국

10.51

17.08

34.99

3.24

3.81

6.94

104.9

5

네덜란드

24.01

29.17

21.14

7.41

6.51

4.19

-27.53

6

일본

16.50

22.23

19.94

5.09

4.96

3.95

-10.3

7

이탈리아

11.30

14.84

18.55

3.48

3.31

3.68

25.0

8

한국

14.29

15.98

16.75

4.41

3.57

3.32

4.8

9

프랑스

8.89

11.17

13.37

2.74

2.49

2.65

19.8

10

영국

7.23

12.92

12.61

2.23

2.88

2.50

-2.4

[자료: Global Trade Atlas]

경쟁동향

IBIS World는 미국 접착제 생산 시장의 주요 기업들로 Henkel Ag & Co. Kgaa, 3m Company, Fuller H B Co의 3사가 시장을 주도하고 있는 것으로 분석했다. henkel Ag & Co. Kgaa, 3m Company, Fuller H B Co는 전체 시장의 24.2%를 점유하고 있으며 기타 기업들이 74.7%로 분석된다. 주요 3사 외에도 Franklin International은 0.6%, Lord는 0.5%의 시장을 점유하며 시장 확대에 노력하고 있다.

유통구조

IBIS World에 의하면, 미국에서 접착제 제품은 다양한 산업군의 생산 현장에서 주로 사용되고 있으며 전체 접착제 생산의 54.4%가 산업용으로 판매되는 것으로 분석된다. 23.5%가 도매 시장에서 유통되고 있으며 건설·건축 용도는 13.3%, 그 외 기타 용도 판매가 8.8%를 차지한다.

<용도별 미국 접착제 판매 규모>

[자료: IBIS World(Adhesive manufacturing in the US) 2023. 1.]

관세율 및 수입규제

U.S. International Trade Commission에 따르면, 접착제가 해당하는 HS Code 3506.91.10 제품의 관세율은 무관세 적용, 3506.91.50의 경우 2.1%, 3506.99 또한 2.1%의 기본세율이 적용된다. 그러나 중국산 제품에는 지난 2018년부터 미 통상법 301조에 의해 25%의 추가 관세가 부과되고 있어 한국산 제품의 가격 경쟁력이 향상됐다.

일반적인 산업용 접착제의 경우, 미 통관 시 요구되는 필수 인증은 없는 것으로 확인되나 건축 시장에서 사용되는 타일, 바닥재 등의 접착제 및 실란트의 경우에는 미국재료시험협회인 ASTM(American Society for Testing and Materials)에서 적용하는 기준 준수가 필수적인 것으로 확인된다. ASTM 기준은 제품의 용도와 특성에 따라 구분되며 ASTM 웹사이트(astm.org)에서 제품별 사용 용도와 특성을 개별 검색해 제품 종류별 기준을 확인해야 한다.

미국으로 접착제 등의 화학물질 수출 및 판매 시, 미국 환경보호청(EPA; Environmental Protection Agency)이 관할하는 연방 독성물질 관리법(TSCA; Toxic Substance Control Act) 규제가 적용된다. 이 법은 미국으로 수입되는 혼합 화학물질에 함유된 납(lead) 등의 독성물질을 규제하는 제도로, 해당 제품의 수입자(Importer) 혹은 수입자의 공식 에이전트는 반드시 해당 물질이 TSCA를 준수하는지를 증명하거나(Positive certification) 해당 물질이 TSCA 규제 물질에 해당하지 않음을 증명(Negative certification)해야 한다. TSCA 준수에 관한 상세한 내용은 다음의 EPA 웹사이트 링크에서 확인할 수 있다(https://www.epa.gov/tsca-import-export-requirements/tsca-requirements-importing-chemicals).

일반 소비자들을 대상으로 판매되는 접착제인 경우, 소비자제품안전위원회(Consumer Product Safety Commission, 이하 CPSC)의 규제에도 주의해야 한다. CPSC는 미국에서 생산, 판매 및 유통되는 모든 소비재 규제를 관할하고 있으며, 특히 2008년 8월에 개정된 소비자제품안전개선법(Consumer Product Safety Improvement Act)은 2008년 11월 12일 이후에 생산된 모든 수입 소비자 제품에 대해 안전성 테스트 증빙을 갖출 것과 통관 시 세관이 증빙을 요구할 경우 이를 의무적으로 제출할 것을 요구하고 있다. 또한, 캘리포니아주로 수출하는 제품의 경우에는 해당 제품에 ‘Proposition 65’에서 지정하는 유해 독성물질이 기준치 이상 함유돼 있거나 발생하는지 사전에 검토해 독성물질이 노출되는 경우 OEHHA의 규정에 따라 경고문을 부착해야 한다.

시사점

접착제 제품은 다양한 산업 분야에서 다양한 용도로 사용되고 있는 만큼, 주요 수요 산업 분야의 요소들이 접착제 수요에 큰 영향을 끼치고 있다. 미 정부가 제조업 활성화를 위한 각종 지원정책을 발표하고 공급선 다변화를 위한 투자에 앞장서고 있어 미국의 다양한 제조 분야는 기회요인으로 삼고 기술 개발 및 제조 환경 개선에 투자를 늘리고 있다. 친환경 및 유해 물질 최소화를 위한 기술 개발뿐 아니라 더욱 다양한 용도로 각 산업 분야에서 활용될 수 있는 제품 개발에 힘쓰는 추세다. 특히 자동차 생산업 분야와 항공 우주산업 분야의 수요가 견인차 역할을 할 것으로 예측되며 3대 선도기업의 시장점유율이 25% 미만인 만큼, 기술력을 갖춘 우리 기업들에도 기회가 높은 것으로 분석된다.

특히, 한국의 주요 경쟁국인 중국산 제품에는 미 무역 통상법 301조에 따라 25%의 추가 관세가 부과되고 있어 한국산 제품의 가격경쟁력이 강화됐으며 우리 기업들은 이를 참고해 미국 시장 진출에서 가격 및 경쟁력 확보에 활용할 수 있다.

자료: IBIS World, ASTM, Adhesive and Sealant Council, Global Trade Atlas, U.S. International Trade Commission, 관세법령 정보포털, 미국 소비자 제품 안전위원회(CPSC), 미국 환경청(EPA), 그 외 KOTRA 로스앤젤레스 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 접착제 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

핀란드 유니폼용 직물 시장동향

핀란드 2022-09-14

-

2

열배터리, 미국에서 차세대 기후 기술 주자로 주목

미국 2023-05-18

-

3

미국 아이 메이크업 시장동향

미국 2023-04-27

-

4

이집트 이소시아네이트 시장 동향

이집트 2023-04-28

-

5

호주 접착제 시장동향

호주 2023-06-01

-

6

스위스 화장품 시장동향

스위스 2023-04-28

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

- 이전글

- 다음글