-

예뻐지고 있는 중국, 의료미용 시장이 확대된다

- 트렌드

- 중국

- 상하이무역관

- 2023-04-05

- 출처 : KOTRA

-

중국 의료미용 시장에서 수술 비중은 감소하는 반면 필러, 레이저 등 비수술 시장은 연간 30% 성장

정책적으로도 규범화됨에 따라 고부가가치 의료미용 기기 및 제품 진출 유망

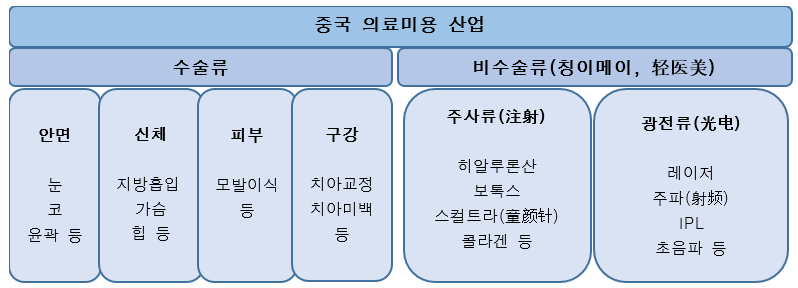

산업정의

중국의 의료미용 산업에는 수술, 의료기기, 약물 및 기타 의료 기술을 사용하여 주로 외모를 개선하기 위한 모든 의료 치료가 포함된다. 미용 방식에 따라 크게 수술과 비수술로 나눌 수 있고 이 중 수술 항목에는 안면 수술, 몸매(美体) 수술, 모발이식, 구강 미용 등이, 비수술 항목에는 주사, 광전 등이 포함된다.

<중국 의료미용 산업 범위>

[자료: 디스커버리 리포트(发现报告)]산업사슬

중국 의료 미용 산업사슬의 업스트림은 의료미용 소재 공급기업와 의료미용 기기 공급기업, 미드스트림은 의료미용 기관, 다운 스트림은 소비자로 구성되어 있다.

<중국 의료미용 산업사슬>

업스트림

(소재 및 기기)

미드스트림

(의료미용 기관)

다운스트림

(소비자)

소재

정규기관

고가시장 소비자

히알루론산(玻尿酸)

공립병원 성형과

대형 체인점

중소민영기관

보톡스(肉毒素)

물광주사(水光针)

중급시장 소비자

지방분해주사(溶脂针) 등

의료미용 기기

비정규기관

주사류

개인진료소

저가시장 소비자

광전류(光电类)

미용실

수술류 등

의료진

[자료: 첀잔산업연구원(前瞻产业研究院), 중청의료기기(众成医械)]

시장규모

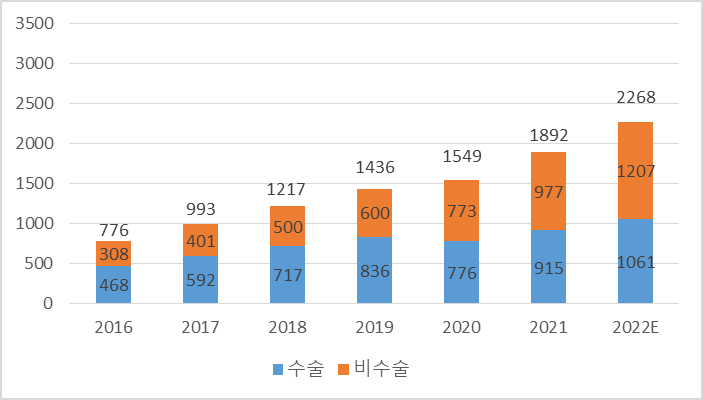

중국 의료미용 시장 규모는 연간 복합 성장률 17.5%로 2016년 776억 위안에서 2021년 1892억 위안으로 2배 이상 확대되었다. 이 중 비수술류, 즉 칭이메이(轻医美, 간단한 성형 혹은 피부미용)는 쉽게 접근할 수 있고 상처가 적으며 짧은 회복기간, 저위험 등의 특징이 있어 수술류에 비해 선호도가 확대되고 있다. 이에 2020년 중국 비수술 시장 규모는 전년 대비 28.8% 증가한 반면 같은 기간 수술 시장 규모는 전년 대비 7.2% 감소하였으며, 2021년 중국 비수술 시장 점유율은 52%로 수술 시장을 넘어섰다. 앞으로도 비수술류, 즉 칭이메이(轻医美) 제품 및 서비스가 다양해지고 고도화됨에 따라 중국 비수술 시장은 더욱 확대될 전망이다.

<2016~2022년 중국 의료미용 시장규모>

(단위: 억 위안)

[자료: Frost & Sullivan,중상산업연구원(中商产业研究院), 화징산업연구원(华经产业研究院)]

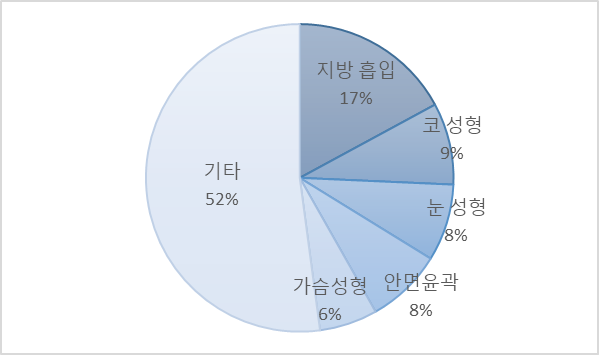

(수술 시장) 수술 의료미용의 상위 5개 항목은 지방 흡입 17%, 코 성형 9%, 눈 성형 8%, 안면윤곽 8%, 가슴성형 6% 순이다.

<2021년 중국 수술 의료미용 분야 소비 비중>

(단위: %)

[자료: 신양(新氧), 중상산업연구원(中商产业研究院)]

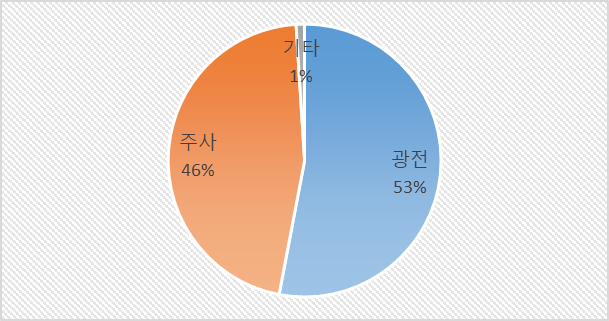

(비수술 시장) 비수술 의료미용은 광전류(光电)와 주사류(注射)로 구분하며, 광전 방식의 점유율이 50% 이상이다. 광전 방식은 '가벼운' 시술로 노화 방지가 가능하여 선호하는 소비자가 주사 방식보다 많은 편이다.

<2022년 비수술 의료미용 시장 소비 비중>

[자료: iiMedia Research(艾媒咨询), 딴커연구원(蛋壳研究院)]

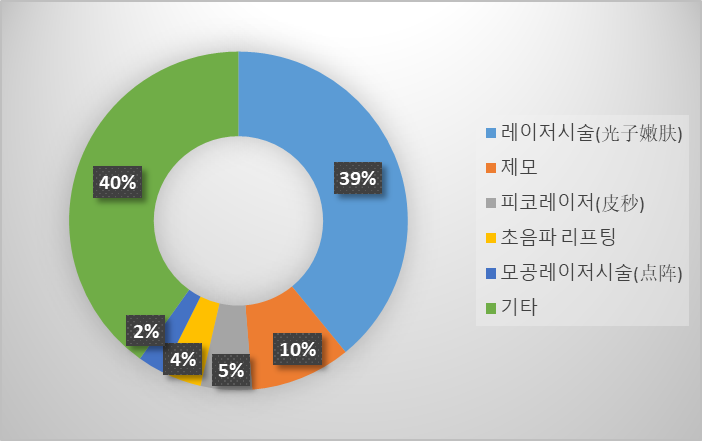

광전 방식에는 광자(光子, IPL), 레이저 등이 포함되며 2022년 소비 비중을 보면 레이저시술(光子嫩肤) 소비율이 39.1%로 가장 높고 제모(脱毛), 피코레이저(皮秒), 초음파 리프팅 및 모공 레이저시술(点阵)이 각각 9.6%, 4.9%, 3.8%, 2.5% 순이다.

<2022년 중국 광전(光电) 방식 소비 비중>

[자료: 신양(新氧), 중상산업연구원(中商产业研究院)]

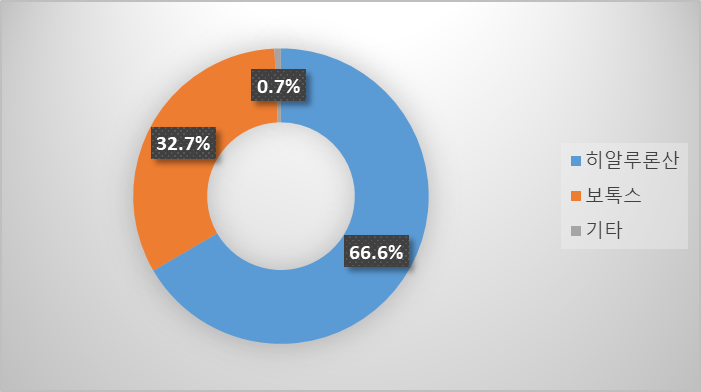

주사 방식 중에서는 히알루론산과 보톡스가 중국 주사 의료미용 시장에서 선호도가 가장 높은 제품으로 히알루론산 시장점유율은 66.6%, 보톡스는 32.7%이다.

<2022년 중국 주사(注射) 방식 소비 비중>

[자료: 쯔얜즈쉰(智研咨询)]

시장동향

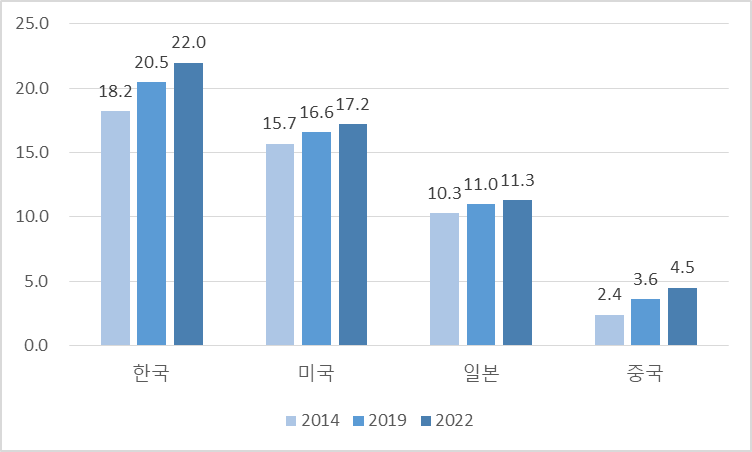

(침투율) 중국 의료미용 산업은 한국, 미국, 일본 등 성숙한 시장에 비해 늦게 시작되었다. 중국의 의료미용 시장 침투율은 지속 성장 중이나 2022년 한국 22%, 미국 17.2%, 일본 11.3%에 비해 낮은 편인 4.5%로 한국의 1/5 수준이다.

<국가별 의료미용 시장 침투율>

(단위: %)

[자료: 챈잔산업연구원(前瞻产业研究院), 관옌톈샤(观研天下)]

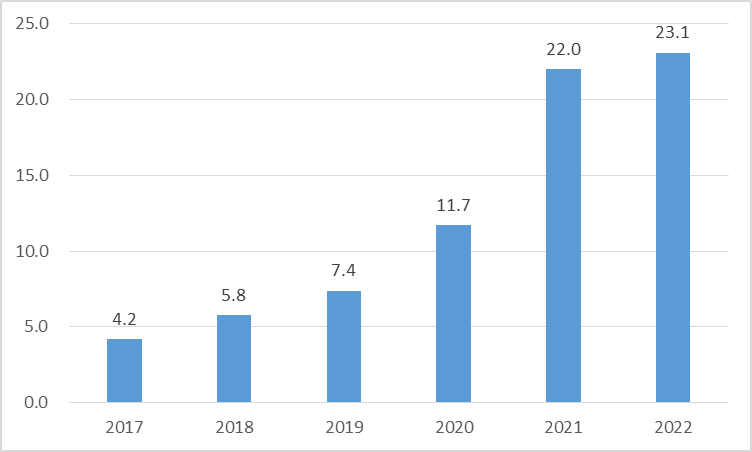

(기업 수) 외모 및 디자인 등 외관을 중시하는 소비가 활성화됨에 따라 중국 의료미용 시장 잠재력이 확대되고 있으며 기업 및 자본 유입도 증가하고 있다. 의료미용 관련 기업 등록 수는 2017년 4만2000개 사에서 2021년 20만 개 사 돌파, 2022년 23만1000개 사로 확대되었다.

<2017~2022년 중국 의료미용 관련 기업 등록수>

(단위: 만 개)

[자료: 치차차(企查查), 중상산업연구원(中商产业研究院)]

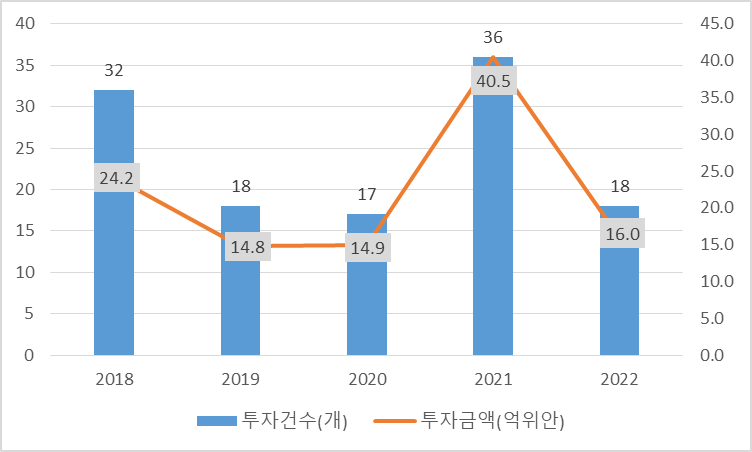

(투자) 중국 의료미용 산업의 투자 및 파이낸싱 건수는 2018년과 2021년이 각각 32건과 36건으로 비교적 많았고 금액은 2021년 40억 5000만 위안이 최고액이다. 2022년에는 투자 및 파이낸싱이 18건, 16억 위안을 기록했다.

<2018~2022년 중국 의료미용산업 투자현황>

[자료: 관옌톈샤(观研天下)]

분야별 시장동향

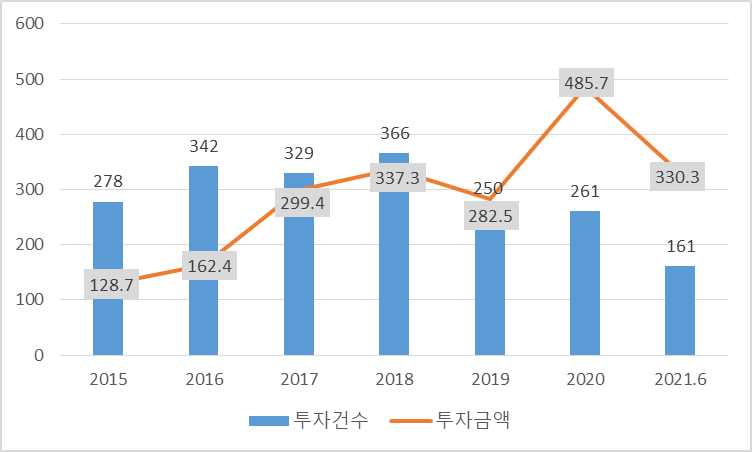

(의료미용기기) 의료미용 기기는 비수술류(주사류, 광전류), 수술류로 구분한다. 이 중 수술류 기기는 주로 저가 제품 위주로 중국 브랜드가 90% 이상 시장을 점유하고 있으며 비수술류인 주사류, 광전기기는 국산화률이 극히 낮다. 중국 의료미용 기기 산업은 의료미용 선진국 대비 늦게 시작되었으며 특히 광전(光电) 기기는 해외기업이 주도하는 시장으로, 해외 브랜드가 공립 병원 및 대규모 의료미용 체인 기관을 포함한 중국 중고급 시장의 약 60% 이상을 차지한다. 현재 중국시장에 진출한 주요 의료미용 장비 기업들은 미국 사이노수어(Cynosure), 미국 칸델라(Candela), 이스라엘 알마(Alma), 미국 루메니스(Lumenis), 유로스타(欧洲之星) 등의 점유율이 높다. 중국기업 중에서는 레이저 기업인 우한치쯔(武汉奇致)가 유명하다. 우한치쯔(武汉奇致)는 미국 SCTION사의 Profile 시리즈 광전 시스템 유통을 대행하며 동시에 독자 광자(光子) 설비를 연구개발 중이다. 의료미용기기 분야는 의료미용 전체 산업사슬에서 기술 장벽으로 인해 가장 투자 가치가 있는 시장으로 평가된다.

<2016~2021년 6월 중국 의료미용 기기 산업 투자규모>

(단위: 개, 억 위안)

[자료: iiMedia Research(艾媒数据中心)]

(히알루론산) 중국은 세계 최대의 히알루론산 원료 생산 및 판매 국가로 2021년 기준 중국 히알루론산 원료 판매량은 글로벌 시장의 82%를 차지하며 이 중 화시바이오(华熙生物) 사의 점유율이 44%이다. 2009~2013년 동안 중국 의료미용 시장에는 히알루론산 제품이 4개에 불과했으나 이후 다양한 브랜드가 진입하며 2022년 현재 80여개 제품으로 확대되었다. 중국 히알루론산 필러 제품 시장규모도 2017년 31억 위안에서 2021년 64억 위안으로 증가하였으며 2030년에는 441억 위안에 달할 것으로 예상된다. 2021년 매출액 기준 중국 히알루론산 시장 점유율 상위 8개 기업 중 5개는 수입 브랜드로 전체 점유율이 46% 이상이며 중국 브랜드 아이메이커(爱美客), 화시바이오(华熙生物), 하오하이바이오(昊海生科)의 점유율은 32.8%이다. 중국산 제품은 수입 브랜드 대비 중저가로 포지셔닝되어 있다.

(보톡스) 현재 중국에 유통 중인 보톡스 제품은 모두 해외 제약사와 협업하는 방식으로 공급한다. 인증 완료된 브랜드는 4개이며 9개가 인증 신청 단계에 있다. 향후 중국 보톡스 분야는 경쟁이 심화되는 동시에 연구 및 개발의 여지가 많을 것으로 전망된다.

* 보톡스 인증 승인은 엄격하고 전체 신청 주기가 약 8년 소요됨.

2020년 기준 중국에서 승인을 받은 제품은 보톡스(保妥适)와 헝리(衡力) 2개 브랜드였으나, 이후 디스포트(吉适)와 레티보(乐提葆)가 각각 중국시장 판매허가 승인을 받으면서 중국 인증 보톡스 제품은 4개로 확대되었다. 현지 판매가격은 보톡스(保妥适), 디스포트(吉适), 레티보(乐提葆), 헝리(衡力) 순이다. 한국의 레티보는 승인 전부터 중국의 보톡스 '암시장(黑市)'에서 널리 알려졌으며 CFDA 승인을 받은 후 소비자의 신뢰를 높여 공식 유통채널(正规渠道)에서 시장점유율이 확대될 것으로 기대된다.

경쟁동향

중국기업들은 자체 연구개발 및 인수합병을 통해 의료미용 시장에 진입하며 다양한 제품 라인업을 갖춘 종합 의료미용 기업으로 전환 중이며 대형 제약회사 약 30여 개사도 다양한 채널로 의료 미용 시장에 진출하고 있다.

<2017~2021년 중국 의료미용산업 투자 동향>

인수연도

투자기업

피투자 기업

기업명

업무분야

기업명

업무분야

2017

한더자본(汉德资本)

투자회사

Fotona(슬로베니아)

레이저, IPL(脉冲光)

2018

화둥제약(华东医药)

의약회사

Sinclair(영국)

히알루론산 등

2021

아이메이커(爱美客)

히알루론산

Huons Bio(한국)

보톡스

2021

하오하이바이오(吴海生物)

히알루론산

JUVA(欧华美科)

고주파(RF) 미용기기

2021

화둥제약(华东医药)

히알루론산

High Tech(스페인)

레이저 지방분해

2021

캉저제약(康哲药业)

의약회사

Luqa Ventures(홍콩)

스컬트라(少女针) 등

[자료: 이두데이터(亿渡数据), 즈얜컨설팅(智研咨询)]

<중국 의료미용 산업 진출 제약사>

진출시기

中 제약사

진출분야

진출방식

2013

화둥의약(华东医药)

히알루론산 등

한국 LG와 협업

2013

푸싱의약(复星医药)

의료미용기기

의료미용기기 연구 개발을 위한 자회사 설립(푸루이의료테크, 复锐医疗科技)

2014

쓰환의약(四环医药)

보톡스, 히알루론산 등

한국 휴젤 제품 독자대리

2021.4

장쑤우중(江苏吴中)

히알루론산 등

의료미용 사업부 설립

2021.12

캉저의약(康哲药业)

히알루론산 등

상하이쉬리의료기기(上海旭俐医疗器械有限公司) 지분인수

2021.9

싱커룽의약(兴科蓉医药)

폴리카프로락톤(PCL)

베이징 눠캉다(北京诺康达)와 협업

2021.5

터이의약(特一药业)

여성건강관리(女性健康调理)

625만 위안 투자, 광저우터이 의료미용 클리닉(广州特壹美医疗美容门诊部 有限公司) 지분인수

2021.5

상하이의약(上海医药)

의료미용 전반

의료미용 투자전문 자회사 설립

2021.12

운남백약(云南白药)

피부 종합 솔루션 메디컬 센터

5억 위안 규모로 증자하여 의료미용 자회사 설립

[자료: 기업별 공개자료, KOTRA 상하이무역관 정리]

유통구조

중국 의료미용 기관 시장은 진입 장벽이 낮아 중소 및 비정규 기관이 다수 설립되어 경쟁이 치열한 편이다. 빠르게 변화하는 소비자 수요에 대응하기 위해 중소 의료미용 기관 설립이 늘어나고 있으나, 최근 몇 년 동안 산업 합병 및 재편이 심화됨에 따라 시장 집중도도 높아지고 있다. 중국 의료미용 시장은 개개인별로 소비 수요가 다양하고, 지역별 시장이 차별화되어 있어 한 개 지역의 운영 경험을 타지역으로 가져오기 어렵다. 이에 중국 의료미용 체인 기업은 지역별 자율적인 운영 방식을 채택하는 경우가 많다.

<2021년 중국 의료미용 기관 현황>

기관구분

유형

점유율

특징

분포

대표기관

정규기관

공립병원 성형외과

8%

기술 수준이 높고 현지 인증 및 법규 준수 노력. 판촉 마케팅을 하지 않으며 보수적인 시술 위주

1선 대도시

상하이 제9인민병원(上海第九人民医院) 등

대형 체인 기업

6%

기술, 시설 및 환경 수준이 비교적 높고 마케팅 보급력이 크나 이윤이 적음

경제가 발달한 중국 동부 연해 도시

광저우메이라이(广州美莱), 베이징에버케어(北京伊美尔) 등

중소형 민영 기관

15%

서비스가 비교적 유연하고, 의약품 출처가 보장되지 않는 경우가 많으며, 마케팅에 집중함

전국적으로 분포

베이징예즈(北京叶子),선전푸화(深圳富华)등

비정규기관

개인 진료소/미용실

71%

품질 보장이 어렵고 현지 인증 및 법규 준수 수준이 낮아 사고가 빈번하게 발생

전국적으로 분포

/

[자료: 신양(新氧), Frost sullivan, 첀잔산업연구원(前瞻产业研究院)]

정책동향

중국은 빠른 속도로 성장 중인 의료미용 산업의 건전하고 규범화된 발전을 지속할 수 있도록 다양한 정책 및 감독 규칙을 발표하며 관련 체계 및 규제를 개선하고자 한다.

<중국 의료미용 산업 발전 관련 정책>

발표시간

정책명

내용

2017

불법 의료미용 단속 특별 행동 방안

<严厉打击非法医疗美容专项行动方案>

무면허 의료행위, 의약품 및 의료기기의 불법 제조 및 판매를 단속하고 의료미용 서비스를 규범화하며 불법광고를 조사 및 처벌

2019

사회 진료의 지속적이고 건전한 규범화된 발전 촉진에 관한 통지

<关于印发促进社会办医持续健康规范发展意见的通知>의료 및 보건 서비스에 대한 컴플레인 및 보고 플랫폼 구축을 강화하고 불법 행위 보고에 대한 인센티브를 높이고 산업 서비스 및 감독 수준을 개선하며 사회 의료 서비스의 표준화된 발전을 촉진하며 의료 기관의 가격 위반 행위를 엄중히 단속

2020

의료미용 종합 관리와 법 집행 업무 재강화에 관한 통지

<关于进一步加强医疗美容综合监管执法工作的通知>의료미용기관은 자체 관리 책임을 강화하고 정책 감독을 강화하는 데 중점을 둘 것을 제안

2021.05

불법 의료미용 서비스 특별 단속 업무방안

<打击非法医疗美容服务专项整治工作方案>의료미용 관련 활동을 불법적으로 전개하는 행위를 엄중히 단속하고 의료미용 서비스를 규범화

2021.11

의료미용 광고 법 집행 안내

<医疗美容广告执法指南>외모 불안 조성 등 부적절한 연관성을 가진 의료미용 광고 난상(乱象) 중점 단속

2022.01

2022년 의료미용기관 규범화 운영지침

<2022年医疗美容机构规范运营指南>정규 병원, 정규 의사, 정규 제품을 갖춘 '3정규 의료미용 플랫폼'이 정식으로 출시되고 가격 및 기타 의료미용 산업 정보의 투명성을 촉진

2022.03

14 차 5 개년 규획 기간 시장 관리감독 현대화 규획

<‘十四五’市场监管现代化规划>소비자 권리 보호 시스템 구축을 촉진하고 법에 따라 불법 의료 미용 등 불법 행위를 단속

[자료: 첀잔산업연구원(前瞻产业研究院)]

인증제도

의료미용기기는 의료기기에 속하고 의료기기 허가증은 제품에 따라 1류, 2류, 3류로 나뉜다. 주사용 히알루론산은 3류 의료기기 범주에 속하며, 보톡스(공식 명칭은 주사용 A형 보툴리눔 독소)도 약물의 일종으로 중국 국가약품감독관리국(国家药监局)의 약품경영허가증을 취득해야 한다.

구분

세부 내용

허가증

소요시간*

1류

(저리스크)

의료기기 리스크가 낮고 일상적인 관리를 통해 안전하게 사용 가능한 의료기기(나이프, 가위, 거즈붕대 등)

의료기기 허가증을 신청할 필요가 없고 중국 상공부처(工商部门)에서 발급한 사업자등록증만 취득하면 됨

-

2류

(중리스크)

의료기기 리스크가 중등 정도이고 안전성과 유효성을 보장하기 위해 엄격한 통제 관리가 필요한 의료기기(체온계, 혈압계, 산소발생기, 네블라이저 등)

의약감독국(市药监局)에 의료기기 운영 등록(经营备案)을 해야 됨

10~12개월

3류

(고리스크)

의료기기 리스크가 높고 안전하고 효과적인 사용을 보장하기 위해 특별한 조치로 엄격한 통제 및 관리가 필요함(히알루론산, 수액기, 주사기, 광전기기, 심장스텐트, CT, MRI 등)

중국 국가약품감독관리국(国家药监局)의 의료기기 허가증을 취득해야 됨

24~36개월

* 등급별 소요시간은 품목별 상이하며(3류 중 보톡스는 7~8년, 히알루론산은 2~3년 등), 대략적인 타임라인을 참고용으로 제시

전망 및 시사점

최근 중국에서 의약품 중앙집중조달 제도가 확대됨에 따라 많은 중국 제약사들이 수익모델 확대를 위해 의료미용 시장에 속속 진출하고 있다. 소비자 입장에서도 중국 의료미용 시장의 성장과 더불어 비수술류, 즉 칭이메이(轻医美) 보급이 확대되고 침투율이 향상되어 중국 의료미용 시장은 여타 의료미용 선진국과 같이 일상화(日常化), 브랜드화(品牌化), 규범화(规范化)될 것이다. 또한 중국의 시장 감독관리와 정책 수준이 제고되면서 중국 의료미용 산업 개편이 가속화되고 우량기업 중심으로 고객이 집중되며 시장 집중도가 올라갈 것이다.

중국 의료미용 산업사슬에서 상류 기업은 기술개발과 인증으로 경쟁력을 확보하고, 집중도가 비교적 낮은 중하류의 의료미용 기관은 향후 적자생존식 경쟁이 치열해짐에 따라 표준화(规范化), 브랜드화(品牌化), 체인화(连锁化) 추세가 확대될 것으로 전망된다.

이렇게 시장이 성장함과 동시에 정책적으로도 규범화됨에 따라 고부가가치 의료미용 기기 및 제품은 중국 시장에서 꾸준히 수요가 확대될 것이다. 현지 제약사에서 미용의료 투자업무를 담당하는 A씨는 한국 주사류 의료미용 제품의 품질이 높고 장기간 시장 및 고객의 피드백이 축적되어 중국 여러 제약사에서 관심을 갖고 확대를 희망하는 분야라고 언급했다. 이에 중국 의료미용 시장 산업사슬별 발전 추세에 따라 우리 기업들은 선진화된 의료미용 제품 및 서비스 경험을 활용하여 중국 시장 진출 품목을 선정하고 현지 파트너 발굴을 검토해야 한다. 특히 제품별 타겟 유통 의료기관을 선정하고 해당 의료기관의 유통망을 보유한 현지기업의 역량이 무엇보다 중요하다. 뿐만 아니라 품목별 상이한 인증 비용 및 기간을 감안하여 점점 치열해지는 중고가 시장에서의 마케팅 포지셔닝 전략도 면밀히 검토해야 한다.

자료 : 첀잔산업연구원(前瞻产业研究院, 신양(新氧), Frost sullivan, 이두데이터(亿渡数据), 즈얜컨설팅(智研咨询), Frost & Sullivan, 차이퉁증권연구소(财通证券研究所), 관옌톈샤(观研天下), iiMedia Research(艾媒数据中心), 신양(新氧), 중상산업연구원(中商产业研究院) 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (예뻐지고 있는 중국, 의료미용 시장이 확대된다 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 2위 제약사, 히알루론산·필러 등 한국 의료미용 제품에 러브콜

중국 2023-04-19

-

2

중국 의료미용 기기 시장 현황

중국 2022-12-02

-

3

중국 리오프닝 시대 2023년 新소비 트렌드

중국 2023-04-05

-

4

中 의료미용 이젠 미용 시술이 대세

중국 2021-11-15

-

5

중국 의료미용용 보톡스(보툴리눔 톡신) 시장 동향

중국 2023-02-24

-

6

중국 2.6억 명의 Z세대가 소비하는 방법

중국 2023-03-06

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11