-

중국 주석괴 시장동향

- 트렌드

- 중국

- 상하이무역관

- 2022-12-13

- 출처 : KOTRA

-

주석괴는 신에너지, IT 산업 등 차세대 미래성장 동력의 핵심 원자재이나 전세계 저장량 감소 추세

중국은 주석괴 소비 및 생산량 1위 국가로 생산 지역은 주로 윈난성

중국, 인도네시아, 페루 등 주요 공급국가의 매장량, 생산량 등 동향 주시 필요

주석괴 정의

주석은 유연하고 녹는점이 낮으며 가공이 용이하고 독성이 없어 다양한 산업에서 필수적인 원자재이다. 주석괴는 주석 잉곳을 주조하여 만든 제품으로 정련 후 소량의 타 불순물(예: 구리, 납, 철 또는 비소)을 함유하고 있으며 주석판과 다른 고체 상태의 주석으로 코팅 재료로 사용할 수 있으며 식품, 기계, 전기, 자동차, 항공우주 등 각 산업에서 광범위하게 활용된다.

시장 동향

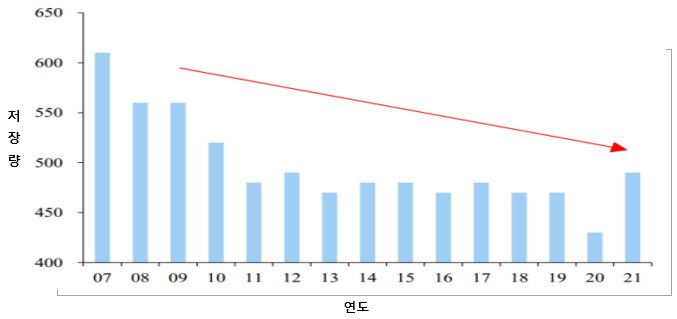

(공급) 2021년 기준 전세계 주석 저장량이 전반적으로 하락세를 보이고 있다.

<2007-2021년 글로벌 주석 자원 저장량 추세>

(단위: 만 톤)

[자료: 동베이증권/东北证券]

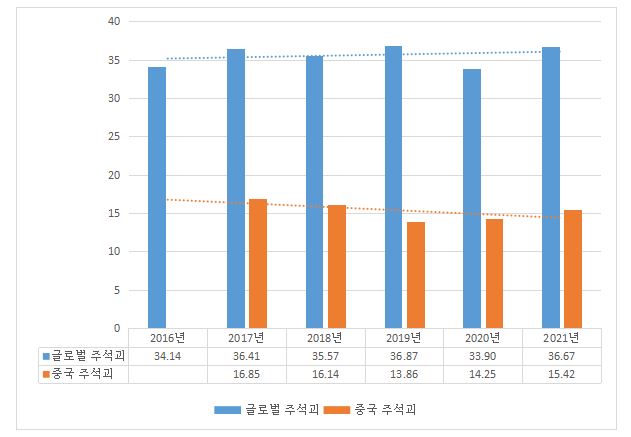

중국은 주석괴 소비 및 생산량 1위 국가로 생산 지역은 주로 윈난성, 광시성, 후난성에 집중되어 있다. 2021년 중국 생산량은 15.4만 톤으로 전세계 생산량의 42%를 차지하고 있다. 이 외 주요 주석 생산국가는 인도네시아, 페루, 미얀마 등이 있는데, 최근 코로나19 영향으로 일부 주석광이 폐쇄되면서 수출 위주인 인도네시아·말레이시아 주석괴 공급이 감소한 반면 주요 수입국들의 수요가 회복되면서 공급 부족 상황이다.

<글로벌 및 중국 주석괴 생산 현황>

(단위: 만 톤)

[자료: 리딩 산업 연구망/立鼎产业研究网]

(수요) 2020년 전세계 주석괴 소비 상위 5개국은 중국, 미국, 일본, 한국, 독일 순으로 대부분 제조업 강국에 집중되어 있다. 중국은 주석괴 1위 소비국가이지만 중국 수요 산업의 성장세 등락에 수요 구조에 변화가 감지되고 있다. '22년 10월 기준 중국 집적회로 생산량이 전년 동기 대비 12.3%, 전자판/스마트폰 2.2%, 컴퓨터 8.3% 역성장하면서 주석괴 수요가 감소했다. 그러나 태양광 패널, 백색가전 분야의 수요가 증가하면서 연간 전체 수요는 안정적으로 유지될 것으로 전망된다.

산업사슬 및 수요동향

< 주석괴 산업사슬 >

[자료: BAIINFO]

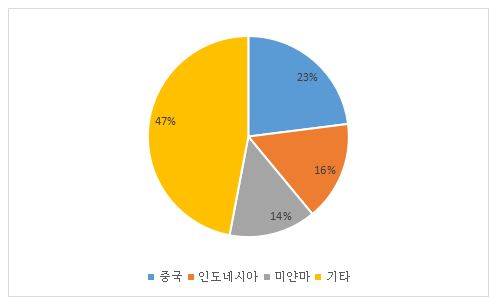

2021년 말 전 세계 주석 저장량은 490만 톤으로 주로 중국, 인도네시아, 미얀마, 호주, 볼리비아, 브라질, 및 러시아 등 지역에 분포한다. 그중 중국의 주석광 저장량이 약 110만 톤으로 23%에 차지한다.

<2021년 글로벌 주석 저장량 분포>

[자료: 동방차이푸망/东方财富网]

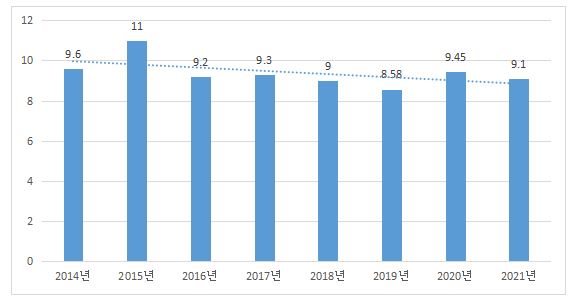

주석광은 가공 및 선광을 거쳐 고순도의 주석괴를 정련하는 원료이다. 최근 몇 년 동안 중국 주석광 생산량은 비교적 안정적인 상황으로 연간 생산량 8만~9만 톤을 유지하고 있며 글로벌 생산량의 31%를 차지하고 있다.

<2014-2021년 중국 주석광 생산량>

(단위: 만 톤)

[자료: 쯔얜 컨설팅(智研咨询)]

주석괴 제품은 용도에 따라 납 합금, 주석 화학제품, 주석 도금판, 청동 합금 등으로 나뉜다. 전 세계 수요는 2017~2021년 36만~39톤 수준으로 신에너지 산업에서 많이 쓰이는 납 합금이 가장 큰 비중을 차지한다. 2021년 납 합금 비중은 48%로 주로 자동차 전자, 태양광, 스마트 장비 및 가전제품에 사용되며 양철 도금판은 12%, 주석 화학제품은 17%이다. 앞으로도 신에너지차와 태양광 산업의 성장과 함께 납 합금 수요가 지속 성장할 것으로 예상된다.

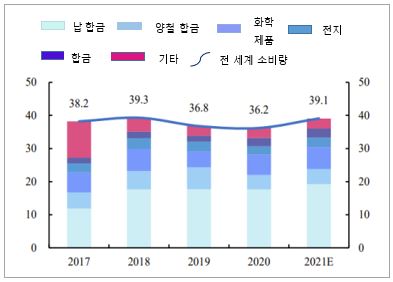

<2017-2021년 글로벌 수요 >

(단위: 만 톤)

[자료: 웨이라이쯔쿠(未来智库)]

주석괴 제품의 주요 적용 산업은 아래와 같다.

(납 합금) 주석 막대, 주석 와이어, 고체형 주석 등 세 가지 형태가 있으며 이 중 주석 막대와 주석 와이어는 가전제품에서 주로 사용

(양철 도금판) 식품 통조림 포장, 화학 공업 페인트 등

(주석 화학제품) PVC 열 안정제, 폴리머 촉매제, 전기 도금, 유리 코팅 등

가격 동향

2021년 연말 주석 가격은 300,935위안/톤으로 연초 대비 96.45% 상승했다. 주석의 주요 공급 국가는 중국과 인도네시아, 말레이시아 등 동남아 국가인데, 작년 중국은 전력 제한, 동남아는 코로나19 영향으로 생산이 감소하며 가격이 크게 상승했다. 2022년 1분기에도 2021년 강세를 이어가며 393,770위안/톤 고점을 기록한 뒤 2분기 수요 감소로 가격이 급락한 뒤 하반기 주석 생산 및 소비 동향에 따라 가격 회복이 지연되고 있다.

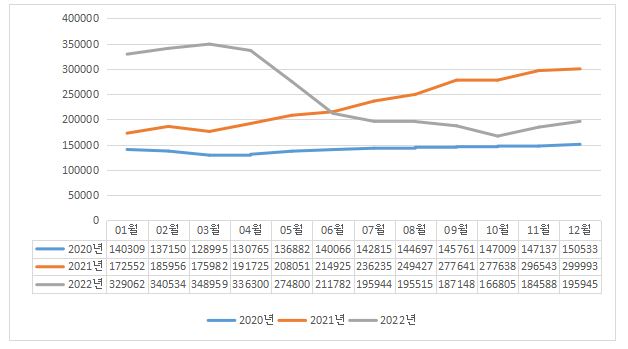

<주석괴 2020-2022년 가격 추이>

(단위: 위안/ 톤)

[자료: 야백조/野天鹅]

수출입 동향

중국 주석괴의 주요 수출국은 대만, 한국, 네덜란드, 아랍에미리트이며 이 중 2020~2022.10월 기간 동안 한국 수출이 총 4357.42톤로 2위를 기록했다. 한국의 전자산업 생산액이 중국과 미국에 이어 3위이며, 특히 한국은 전세계 전자부품 생산 규모의 19.2%를 차지하며 중국 24.1%에 이어 2위를 기록하며 매년 대중국 주석괴 수입이 증가하고 있다.

<2020-2022.10월 중국 주요 수출국>

(단위: 톤)

[자료: BAIINFO]

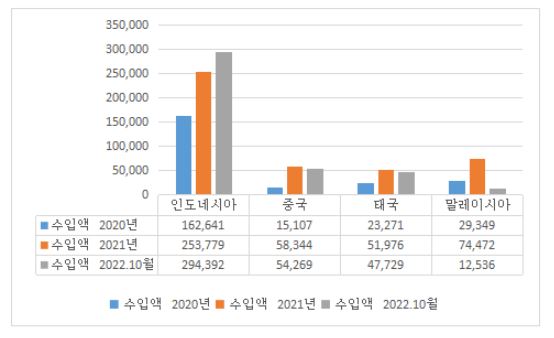

중국은 고품질 주석괴 수입에서 인도네시아 비중이 계속 증가하고 있다. 2021년에는 코로나19 영향으로 글로벌 주석괴 생산이 감소하며 중국의 수입도 감소했으나 22년에는 수입 수요가 회복했다.

<2020-2022.10월 중국 주요 수입국>

(단위: 톤)

[자료: BAIINFO]

한국의 주요 수입국은 인도, 중국, 태국, 말레이시아이며, 중국이 2위를 차지했다.

<2020-2022.10월 한국의 주석괴 수입 현황>

(단위: 천불, % )

[자료: GTA]

생산기업 동향

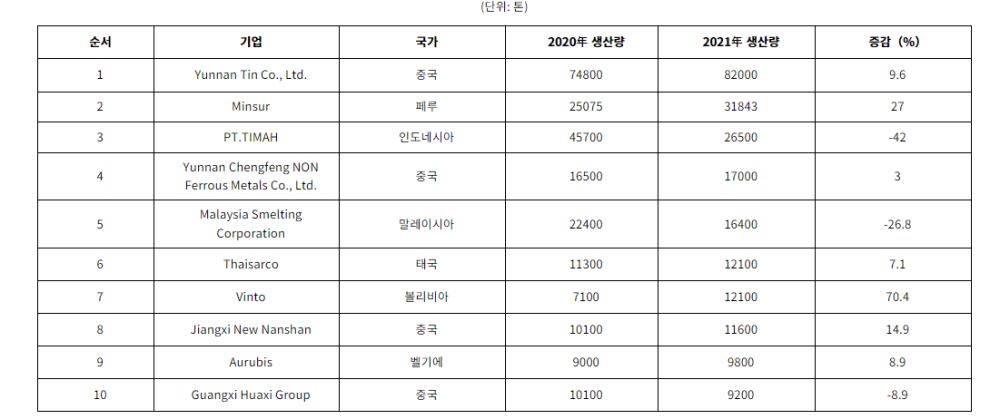

전세계 10대 주석 생산기업 중 4개가 중국기업이다. 이 중 중국의 윈난 주석(주) 생산량은 8.2만톤으로 글로벌 시장 점유율은 22.6%, 중국 시장 점유율 47.70%를 차지했다. 2022년 1월 세계 최대 자유무역협정 RCEP 발효와 함께 윈난 주석(주)는 중국 세관의 승인을 통과하며 RCEP 승인 수출기업이 되었다. 이에 주석 수출 시 별도 신청 절차 없이 원산지 증명서 발행이 가능하여 한국 수출 시 증명서 발급 시간이 축소되었고 무관세 혜택이 가능하다.

<2021년 글로벌 10대 주석 제조업체>

[자료: 华经产业研究院/화경산업연구원]

전망 및 시사점

젠러샹보연구소는 주석괴는 5G를 포함한 IT 신기술 발달로 전기전자 부품, 칩 등의 수요가 확대되며 주석 납 합금의 수요도 증가할 것이라고 전망하고 있다. 특히 향후 3년 간 주석 수요 확대 대비 주석광 공급량 증가는 제한적일 것으로 전망하며 일부 지역의 정책 불확실성, 광산 품질 저하 등의 문제로 광산 투자, 탐사 채굴 기술, 수작업 채광 확대 등 공급 증대가 필요한 시점으로 예상하고 있다. 중국은 풍부한 주석 매장량을 기반으로 세계 1위 공급국가가 되었으나 최근 몇 년 간 과도한 채굴로 품질 문제에 직면하며 고품질 주석괴는 수입에 의존하고 있다. 중국 자연자원부에 따르면 2021년 중국 매장량은 113.07만톤으로 윈난성, 광시성 등 6개 성시에 집중되어 있으며, 후난, 윈난, 광시, 내몽골 등 지역에 아직 발견되지 않은 주석 매장량이 있을 것으로 보고있다. 따라서 IT 신기술, 신에너지 산업 등에 필수적인 주석의 안정적인 공급을 위해 중국, 인도네시아 등 주요 공급국가의 자원 개발 및 생산 추이를 모니터링하며 공급선 다양화 및 안정화에 박차를 가해야 할 것이다.

출처 : 리딩산업연구원(立鼎产业研究网), 쯔얜컨설팅(智研咨询), 웨이라이쯔쿠(未来智库), 동팡차이푸망(东方财富网), 후이보(慧博), 야백조(野天鹅), 화징경제산업연구소(华经产业研究院), BAIINFO,GTA, KOTRA 상하이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 주석괴 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

태국 인쇄회로기판(PCB) 시장 및 공급망 재편 동향

태국 2022-12-12

-

2

슬기로운 노후생활을 꿈꾸는 중국 스마트 양로(养老) 산업 트렌드

중국 2022-12-08

-

3

2023년 주목해야 할 호주 유망분야는?

호주 2022-12-02

-

4

미국, 로봇 공학에서 '완전 자율주행'이 주는 의미

미국 2022-12-01

-

5

[기고] 한중 디지털 경제 발전과 미래 협력

중국 2022-12-02

-

6

중국 서부지역 광물산업의 이해

중국 2022-12-09

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글