-

중국, 리튬소재 공급망 안정화 대책 발표

- 경제·무역

- 중국

- 베이징무역관

- 2022-12-05

- 출처 : KOTRA

-

가격 조정보다 공급과잉 예방 및 공급망 안정에 무게

신에너지차 판매 둔화에 따라 내년 하반기 리튬소재 가격 톤당 45만 위안으로 하락 전망

2022년 11월 중국 공업정보화부와 시장감독관리총국은 각급 지방정부 대상 ‘리튬이온 배터리 산업망·공급망 협동 및 안정화 대책 강화에 관한 통지문’을 발표했다.

· 통지문 링크: https://www.miit.gov.cn/zwgk/zcwj/wjfb/tz/art/2022/art_bf52b1bfe4d24ccfb408d236f9fc64dc.html

통지문에서 ▲리튬이온 배터리 부품 및 소재 가격 안정, ▲업-미들-다운 스트림 부문의 연결과 협동적 발전, ▲공정한 시장경쟁, ▲산업망·공급망 안정 등을 보장할 것을 지시했다. 구체적 조치로 핵심 소재 안정적 공급 확보, 기술혁신 지원 강화, 합리적 생산능력 확장 및 과잉공급 방지, 산업사슬 내 기업의 협력 강화 및 장기계약 장려, 사재기 등 부정당경쟁 행위 엄금, 자원 재활용 체계 구축, 산업 업그레이드 추진, 기술표준 제정 가속화 및 품질 관리 강화, 물류난·공급난 해소 등을 언급했다. 전문가들은 이번 조치에서 가격을 조정하기 보다는 공급과잉을 예방하고 안정적인 공급망을 구축하는 산업정책의 무게중심 이동이 읽힌다고 분석하고 있다.

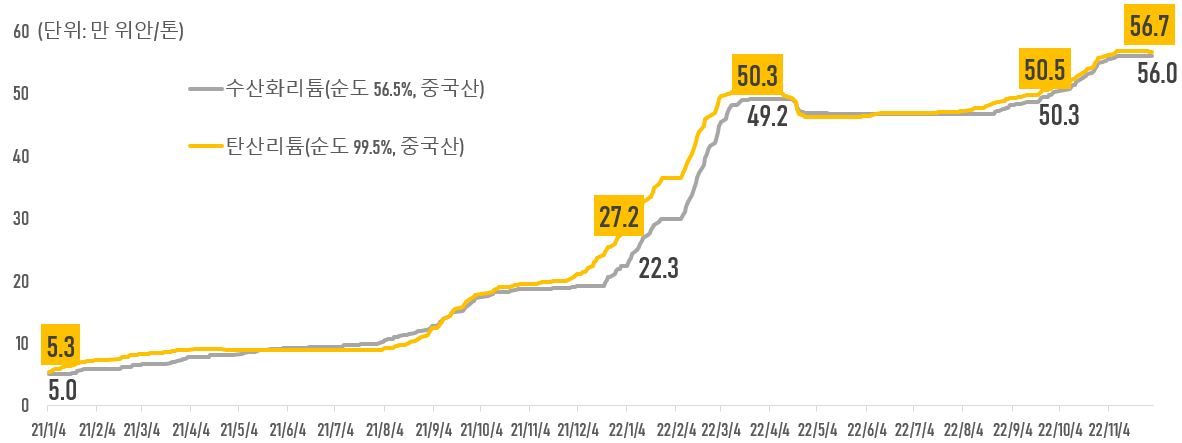

중국 리튬소재 가격 급등세과 가격 안정화 대책

리튬 소재(수산화리튬, 탄산리튬)의 중국 내 가격은 2021년 초의 톤당 5만 위안에서 2022년 말 55만 위안/톤(약 8만 달러/톤) 상회하는 수준까지 급등했다. 2년새 10배 가까이 폭등한 것이다. 특히 올해 9월 중하순 전기차 배터리 산업의 ‘레드라인’*인 톤당 50만 위안(약 7만 3600달러)선을 넘어서며 업계는 정부의 가격 안정화 대책을 기대했다. 실제로 올 3월 공업정보화부는 리튬 소재 기업과 ‘면담’하는 등 가격 안정화에 나선 바 있다. 그러나 9월부터 시작된 리튬 소재 가격이 2개월 이상 레드라인을 웃돌고 시장가격이 톤당 55만 위안을 넘어섰지만 ‘기업면담’은 이뤄지지 않았다. 이번 중국 내 리튬소재 가격 상승의 직접적 요인은 국제 리튬정광 가격 급등에 있는데다가 리튬 값 급등의 근본적 원인인 신에너지차 시장의 가파른 오름세가 주춤했기 때문이다.

주*: 중국 리튬 소재 가격이 톤당 50만 위안을 넘어서면 배터리 제조사들은 채산성 급악화로 적자에 직면하게 됨.

<중국 리튬 소재 시장가격 추이>

[자료: wind]

중국 신에너지차 시장동향

중국 신에너지차 판매량은 중국 경기회복세와 탄소중립 정책의 영향으로 2020년 하반기부터 가파르게 상승했으나 4월 코로나 재확산 및 봉쇄에 따른 공급난으로 상승세가 꺾였다. 당국의 강력한 조업재개 지원 및 물류난·공급난 해소 정책으로 5월부터 다시 100% 이상으로 증가세가 회복됐다. 그러나 9월 증가율이 다시 100% 이하로 가라앉았고 10월까지 둔화세가 이어지고 있다. 전통적인 자동차 판매 성수기인 9~10월 신에너지차 판매 증가율이 둔화하며 현지 업계는 바짝 긴장하고 있다. 지난 4월 증가율의 급격한 둔화는 생산차질에 의한 것으로 공급난 해소에 따라 증가세가 다시 반등할 수 있지만 이번엔 중국 경기하방 압력 증대 및 소비심리 위축에 의한 장기적 추세로 보인다는 것이다. 실제로 테슬라, 지커(极氪) 등 메이커의 전기차 출하 대기시간은 2분기의 6개월 이상에서 최근 1~6주 수준으로 크게 줄었다. 그럼에도 불구하고 10월 일부 기업은 생산량이 판매량을 상회하는 ‘공급과잉’ 국면에 진입했다. 아울러 내년 중국 신에너지차 판매 증가세가 지속 둔화할 것이라는 전망이 나오고 있다.

· 10월 테슬라 중국공장 생산량 8만 7706대, 판매량 7만 1704대

<중국 신에너지차 당월 판매량>

[자료: 중국자동차공업협회(中國汽車工業協會)]

중국 리튬소재 생산능력 확장 상황

가파른 상승세를 거듭하던 신에너지차 시장이 주춤하면 업스트림 부문의 수급 불균형도 완화될 전망이다. 실제로 2개월간 가파른 상승세를 거듭하던 배터리 리튬 소재값도 11월 중순부터 안정세에 접어들었다.

또한, 관련 기업들의 선제적 생산능력 확장에 가속도가 붙으며 중국 배터리 소재 제조업이 내년 공급과잉 국면에 진입할 것이라는 관측이 우세해지고 있다. 리튬은 이차전지의 핵심 원료인 만큼 중국 관련 업체들은 생산능력 확대에 열을 올리고 있다. 중국 최대 리튬업체인 간펑리튬(江西贛鋒鋰業)의 경우, 해외광산 매입, 지분 투자를 통해 원료 자원을 확보하면서 탄산리튬(리튬인산철의 핵심 원료), 수산화리튬(삼원계용) 등 리튬 화합물 생산량을 2020년의 9만 톤에서 2025년 20만 톤(전기차 400만 대 생산 가능)까지 끌어올릴 예정이다. 간펑리튬과 중국 리튬 업계에서 양강구도를 형성하고 있는 톈치리튬도 국내외 광물자원 확보, 리튬소재 생산능력 확장에 사활을 걸고 있다. 청신리튬은 수산화리튬 생산능력을 기존의 3배 수준으로 확대할 계획이다.

<중국 대표 리튬업체 생산망 구축 현황>

리튬자원 확보량

(만 톤 LCE)

리튬정광

(만 톤)

탄산리튬 생산능력(만 톤)

수산화리튬 생산능력(만 톤)

간펑(赣锋)리튬

2332

75

4.3 (4)

8.1

톈치(天齐)리튬

1607

134

3.45 (2)

0.5 (4.8)

야화(雅化)그룹

-

-

2

3 (5)

융제(融捷)

-

47

1.5

0.98 (0.8)

청신(盛新)리튬

-

7.5

2.5

1.5 (3)

주: 1) 괄호 속 수치는 건설 중인 생산능력을 의미함.

2) LCE(Lithium Carbonate Equivalent)는 탄산리튬 기준 단위임.

[자료: 저상(浙商)증권연구소]

수요가 둔화세를 보이고 있는 시점에서 공급능력은 급격한 상승세를 타면서 중국의 리튬소재를 비롯한 배터리 소재는 머지 않아 공급 과잉으로 전환될 것으로 점쳐진다. 중국 배터리 시장조사업체 GGII(高工锂电)은 내년 중국 인산철리튬, 인조흑연, 육불화인산철, VC, PVDF 등 배터리 소재 산업이 공급 과잉 국면에 진입할 것으로 내다보고 있다. 이에 따라 고공행진하던 리튬소재 가격도 변곡점을 맞이할 전망이다. GGII의 장샤오페이(張小飛) 동사장은 현지 언론과의 인터뷰에서 내년 상반기 중국 내 탄산리튬 가격이 톤당 52만 위안, 하반기엔 45만 위안/톤 수준으로 떨어질 것으로 예상했다. 관련 기업들의 생산능력 확대로 2024년 40만 위안/톤을 하회할 수도 있다고 분석했다. 세계 리튬광 채굴량 확대, 주요업체 생산라인 증설 등이 빠르게 이뤄지고 있어 2023년부터 공급난 해소될 것이라는 분석이다.

시사점

우리나라는 중국의 최대 산화리튬·수산화리튬(HS 2825.20) 수입국으로 관련 기업들은 중국 내 가격동향, 생산동향, 정책동향에 대한 모니터링을 강화할 필요가 있다. 전 세계적인 전기차 호황으로 최근 중국 리튬소재 수출량은 최근 꾸준히 상승세를 타고 있다. 2021년 중국의 수출량은 전년대비 30.2% 증가한 7만 3688톤에 달했다. 올해 10월까지 26.2%의 안정적 성장세를 유지하고 있으며 10월 누계 수출량은 7만 5812톤에 도달했다. 이 중 대한국 수출량은 4만 7836톤으로 중국 전체 수출량의 63.1%를 차지했다. 중국 내 공급과잉, 공급망 구축 등을 사전에 대비하기 위해 중국 정부와 업계의 향후 관련 조치 등을 면밀히 모니터링하고 전략 수립에 반영할 필요가 있다.

<중국 산화리튬·수산화리튬(HS 2825.20) 수출동향>

(단위: 톤, %)

순위

수입

대상국

수출량

수출 비중

2019

2020

2021

2022.

1~10.

증감률

2019

2020

2021

2022.

1~10.

전 세계

49,842

56,593

73,688

75,812

26.2

100

100

100

100

1

한국

17,453

28,491

43,456

47,836

34.4

35.0

50.3

59.0

63.1

2

일본

29,344

25,979

27,742

25,661

15.3

58.9

45.9

37.6

33.8

3

스웨덴

8

85

72

1,260

3399.9

0.0

0.1

0.1

1.7

4

대만

117

154

170

225

41.1

0.2

0.3

0.2

0.3

5

UAE

74

78

336

178

-39.9

0.1

0.1

0.5

0.2

6

싱가포르

196

306

454

123

-70.4

0.4

0.5

0.6

0.2

7

태국

225

330

242

116

-44.6

0.5

0.6

0.3

0.2

8

인도

576

380

337

91

-71.2

1.2

0.7

0.5

0.1

9

네덜란드

141

156

318

80

-74.8

0.3

0.3

0.4

0.1

10

사우디아라비아

50

21

41

70

167.3

0.1

0.0

0.1

0.1

[자료: Global Trade Atlas]

자료: 공업정보화부, 중국자동차공업협회(中國汽車工業協會), 중국차량용배처리산업혁신연맹(中國汽車動力電池産業創新聯盟), 증권시보(證券時報) 등 KOTRA 베이징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국, 리튬소재 공급망 안정화 대책 발표)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 리튬이온 배터리 시장동향

미국 2022-12-05

-

2

BMW, 중국 전기차 배터리 공장에 100억 위안 추가 투자

중국 2022-12-05

-

3

대만, 격변하는 글로벌 공급망 속 반도체산업 육성 노력

대만 2022-12-02

-

4

2023년 미국의 소비 및 산업 트렌드는?

미국 2022-12-05

-

5

호주, 2040년까지 플라스틱 100% 재활용한다

호주 2022-12-06

-

6

유럽연합, 포장 플라스틱 규제 강화 움직임

이탈리아 2022-12-05

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글