-

중국 내화물 산업 동향

- 트렌드

- 중국

- 톈진무역관

- 2022-11-24

- 출처 : KOTRA

-

中 내화물 생산량 매년 증가...내화물 기업 주로 랴오닝성에 분포

올해 하반기 이후 가격 변동성 낮으며 대한 수출액 상승세

내화물은 마그네시아 정광을 가공해 제조한 원자재로 내열성이 높으며 금속, 유리 등에 대한 침식과 마모 저항성도 가지고 있다. 내화물은 주로 고온의 환경에서의 작업이 이루어지는 제철, 제강 분야에서 고로, 열풍로 등에 활용된다. 한국은 내화물 원료 대부분을 수입에 의존하고 있으며 중국에 대한 수입 의존도가 높은 편이다. 중국 내 내화물 제품 가격은 올해 하반기 들어 변동이 적은 편이며 중국의 한국 수출량은 최근 3년간 매년 늘어나고 있다.

내화물 시장 개황

한국은 마그네시아(镁砂) 대부분을 수입하고 있으며 중국으로부터 수입하는 비중이 높다. 마그네시아의 매장량은 중국이 전 세계의 27%를 차지하지만 마그네시아 채굴량은 전 세계의 44%를 차지한다. 한국은 마그네시아를 90% 이상 수입에 의존하고 있으며 중국으로부터의 수입 비중이 80% 이상을 차지한다. 2021년 기준 한국의 마그네시아 수입 금액은 4억8000만 달러 규모인데 중국으로부터의 수입 금액은 3억9000만 달러를 기록했다.

중국 내 마그네시아 매장량은 주로 랴오닝성(辽宁省)에 집중돼 있다. 중국 내 마그네시아 매장량은 약 36억 톤으로 89%에 달하는 32억5000만 톤이 랴오닝성에 매장돼 있으며 산동성(山东省)에 7%에 해당하는 2억5000만 톤이 매장돼 있다. 랴오닝성 내 주요 매장지는 하이청(海城)시, 잉커우(营口)시 등이며, 내화물 생산 기업들도 주로 해당 지역에 다수 분포해 있다.

<중국 마그네시아 매장량 분포>

(단위: %)

[자료:중국내화산업협회(中国耐火产业协会)]

중국에서 마그네시아는 랴오닝성 소재 하이청시 내 2개 기업이 절반가량을 생산한다. 하이청마그네시아그룹(海城镁砂集团)과 단하이화공(丹海化工)의 중국 내 생산량 비중은 각각 32%와 16%로 2개 기업의 생산량 비중 총합은 48%에 달한다. 잉커우시에 소재한 진롱내화(金龙耐火)의 생산량은 8%의 비중을 차지하며 하이청시에 소재한 펑치내화(峰驰耐火)는 마그네시아 생산량의 6%를 차지한다. 생산량 상위 4개 기업 모두 랴오닝성에 소재한다.

<중국 마그네시아 생산기업 비중>

(단위: %)

[자료: BAIINFO(百川盈孚)]

내화물 생산 현황

중국 내 내화물 생산량은 증가세를 유지하고 있다. 2018년 기준 중국의 내화물 생산량은 2292만 톤으로 매년 생산량이 증가하며 2021년에는 최근 5년간 최대 생산량인 2477만 톤을 생산했다. 중상산업연구원(中商产业研究院)에 따르면 2022년 중국의 내화물 생산량은 전년 대비 3% 상승한 2490만 톤에 달할 것으로 예상된다. 또한 중국내화산업협회(中国耐火产业协会)는 최근 야금(冶金)산업에서 열처리 장비용 내화재로 고급 비정형 내화재의 수요가 늘어나면서 향후 내화물 생산은 더욱 늘어날 것으로 전망했다.

<중국 내화물 생산량 추이>

(단위: 만 톤)

[자료: 중상산업연구원(中商产业研究院)]

중국 시장 내 생산되는 내화물은 정형내화물(주로 벽돌형태, 일정 형상 보유)과 비정형 내화물(분말 형태, 내화원재료와 혼합)이 높은 비중을 차지한다. 2021년 기준 고밀도 정형내화물과 비정형 내화물이 전체 내화물 제품 중 차지하는 비중은 각각 56.1%와 41.5%로 90%에 가깝다. 단열 내화제품의 내화물 제품 내 비중은 2.4%로 비중이 다소 낮은 편이다. 한국은 정형내화물의 2020년 수입 비중이 전체 내화물 중 82%를 차지할 정도로 정형내화물의 수요가 높다.

<중국 내화물 제품 비중>

(단위: %)

[자료: 중국 내화산업협회(中国耐火产业协会)]

내화물 가격동향

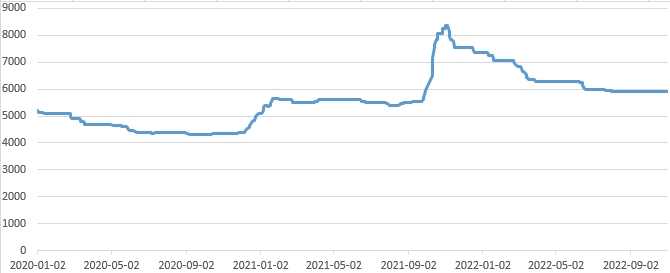

내화물 가격은 작년 하반기 급등한 이후 올해 하반기에는 가격의 변동성이 낮은 편이다. 철강전문 시장조사기관 아시안메탈(亚洲金属网)에 따르면 금년 8월 이후 내화물(MgO≥97.5%) 제품의 가격은 톤당 5800위안과 6000위안 사이의 가격대를 유지 중이다. 2021년 상반기에는 내화물(MgO≥97.5%) 제품의 가격대가 톤당 5000위안과 5500위안 사이를 유지했으나 2021년 9월 이후 가격이 급등했다. 중국 내 내화물 기업들의 생산이 줄어들면서 10월 초에는 9월 대비 약 55% 상승한 톤당 8500위안을 기록했다. 11월부터 내화물 기업들이 생산을 재개하면서 가격이 하락하기 시작했다.

<중국 내화물(MgO≥97.5%) 가격 동향>

(단위: 위안/톤)

[자료: AsianMetal(亚洲金属网)]

향후 내화물 가격의 하락세를 예측하는 기관도 있다. 중국철강신문망(中国钢铁新闻网)에 따르면 올해 6월 이후 철강 제품의 가격이 하락하면서 철강회사가 생산을 중단하거나 생산량을 줄여 내화물 소비가 감소하고 있다. 내화물의 주요 수요처인 철강업계의 수요 감소는 내화물 가격의 하방 압력으로 작용하고 있다. 또한 시장조사기관 바이인포(百川盈孚)에 따르면 최근 중국의 내화물 시장은 내화물 생산기업들이 시장수요보다 재고를 많이 보유하고 있는 초과공급 상황이다. 계절적으로 내화물의 비수기인 동절기에는 주요 수요 기업들의 구매가 줄어들면서 내화물의 가격이 하락할 수 있다고 예측했다.

중국의 내화물 수출동향

중국의 내화물(HS 25199010) 수출 규모는 최근 하락세를 이어나가다가 성장세로 전환됐다. 2021년 중국의 내화물 수출 금액은 3억6000만 달러로 1억8000만 달러를 수출한 2020년 대비 102% 증가했다. 2018년에는 최근 5년 중 가장 많은 수출금액인 4억5000만 달러를 기록했으며, 이는 2억4000만 달러로 집계된 2017년보다 87% 증가한 수치이다.

<중국 내화물 수출 동향(HS 25199010)>

(단위: US$ 백만)

[자료: 한국무역협회]

한국은 중국의 4위 수출 국가로 중국 전체 수출 금액의 약 10%의 비중을 차지한다. 한편, 중국은 주로 네덜란드, 미국 등에 많은 내화물을 수출하고 있다. 네덜란드, 미국, 일본이 중국의 상위 3개 내화물 수출국가로 3개국 수출금액 총합은 1억7000만 달러로 중국 전체 수출금액의 48%를 차지한다. 중상산업연구원(中商产业研究院)에 따르면 2020년부터 2025년까지 세계 내화물 시장의 연평균 성장률이 3.4%에 달하면서 향후 중국의 내화물 수출량도 증가할 것으로 전망된다.

<중국 내화물 수출금액 순위(HS Code 25199010)>

(단위: US$ 백만)

순위

국가명

2019년

2020년

2021년

수출액

수출액

증감률

수출액

증감률

1

네덜란드

17

13

25%↓

81

515%↑

2

미국

52

15

69%↓

49

212%↑

3

일본

42

18

57%↓

45

147%↑

4

한국

20

22

6%↑

38

72%↑

5

인도

10

9

5%↓

27

188%↑

6

브라질

11

9

19%↓

22

146%↑

7

러시아

27

20

25%↓

21

6.9%↑

8

슬로베니아

2

12

437%↑

14

23%↑

9

폴란드

4

7

72%↑

10

48%↑

10

튀르키예

16

10

40%↓

10

1%↑

[자료: 한국무역협회, KOTRA 톈진 무역관 정리]

한국의 내화물 수입 동향

한국의 내화물 수입금액은 증가세를 유지하고 있다. 2017년의 수입액은 3억3000만 달러이며, 3억6000만 달러를 기록한 2019년까지 매년 수입액이 증가했다. 2020년 들어 수입액이 전년 대비 23% 감소한 2억7000만 달러로 줄어들었으나 2021년에는 전년 대비 40% 증가한 3억9000만 달러를 기록했다. 2021년의 수입액은 한국의 최근 5년간의 내화물 수입액 중 가장 높은 수입 금액이다.

<한국 내화물 수입 동향>

(단위: US$ 백만)

[자료: 대한내화물공업협동조합]

한국은 내화물 제품을 중국으로부터 수입하는 비중이 높다. 2021년 기준 한국의 내화물 수입액은 4억8000만 달러인데 중국으로부터 수입한 금액이 3억9000만 달러로 전체 수입금액의 80%를 차지한다. 총 수입금액이 감소한 2020년에는 중국으로부터의 수입 비중이 63%였으며 2018년과 2019년은 각각 65%와 59%를 차지했다. 중국 다음으로는 주로 일본, 미국, 독일에서 내화물을 수입했으며 해당 3개국의 수입액 총합은 2021년 기준 24%를 차지했다.

시사점

중국 내화물 시장은 현재 가격이 변동성이 낮은 편이며 내화물 제품도 꾸준하게 생산되고 있다. 아시안메탈(亚洲金属网)은 내화물의 주요 수요처인 철강, 시멘트, 유리 산업 분야에서 생산량이 감소하고 수요가 줄어들면서 단기간 내 가격이 급등하기는 어려울 것으로 전망했다. 시장조사기관 마이스틸(我的钢铁)은 철강재의 가격이 하락세이며 내화물의 주요 수요처인 철강업계의 이익이 줄어 하반기 중 내화물 수요가 높아지기는 어렵다고 예측했다. 올해 동절기에 난방이 시작되고 내화재의 수요가 높아진다면 가격 상승 요인으로 작용할 수도 있다고 첨언했다.

금년 한국의 내화물(HS 25199010) 수입금액은 2022년 9월 누적 기준 5800만 달러로 전년 동기 대비 7.3% 증가했다. 한국의 주요 수입국인 중국의 내화물(HS 25199010) 수출금액도 2022년 9월까지 누적 3억 달러로 전년 동기 대비 18.4% 증가하며 전년도 전체 수출금액인 3억6000만 달러를 초과할 수도 있다. 중국의 산업정책과 시장상황에 따라 중국의 내화물 생산량과 가격은 언제든지 변동될 수 있는 가능성이 존재한다. 내화물은 중국에 대한 수입 의존도가 높은 품목인 만큼 중국 내화물 시장에 대한 지속적인 모니터링이 필요하다.

자료: BAIINFO(百川盈孚), AsianMetal(亚洲金属网), 중국내화산업협회(中国耐火产业协会), 첸잔산업연구원(前瞻产业研究院), 중상산업연구원(中商产业研究院), 중국철강신문망(中国钢铁新闻网), My Steel(我的钢铁), 한국무역협회, 대한내화물공업협동조합, KOTRA 톈진 무역관 정리

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 내화물 산업 동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 마그네슘 시장 동향

중국 2022-11-24

-

2

일본의 반도체용 석영도가니 시장동향

일본 2022-12-02

-

3

급증하는 中 소비재 수입, 주목할 만한 트렌드 변화는?

중국 2022-11-22

-

4

요르단 인산 공급시장

요르단 2022-11-24

-

5

몽골, 미래 공급망 협력의 중요한 잠재력 보유

몽골 2022-11-24

-

6

대만 이동수단을 타고 부는 '친환경 바람'

대만 2022-11-21

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글