-

중국 2021년 전력수급 현황 및 시사점

- 경제·무역

- 중국

- 선전무역관

- 2022-11-08

- 출처 : KOTRA

-

2021년 전력 사용량 전년대비 10.7% 늘어 빠른 성장세

전력 수요 급상승으로 2021년 전력난

2021년 중국 전력 수급 현황

수요측

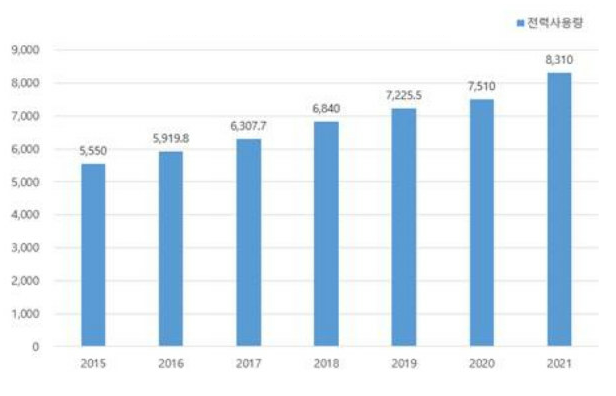

(전국 전력 사용량) 중국 전력기업연합회(CHINA ELECTRICITY COUNCIL)에 따르면, 2021년 중국 전력 사용량은 8조3128억㎾h로, 전년대비 10.7% 늘어 비교적 빠른 성장세를 보였다. 전력 사용량의 빠른 상승은 주로 국내 경제의 지속적인 회복 발전, 전년 동기의 낮은 사용량, 대외무역 수출의 빠른 성장 등 요인이 이끈 것이다.

<2015~2021년 중국 전력사용량>

(단위: TWh)

[자료: 중국전력기업연합회(CHINA ELECTRICITY COUNCIL)]

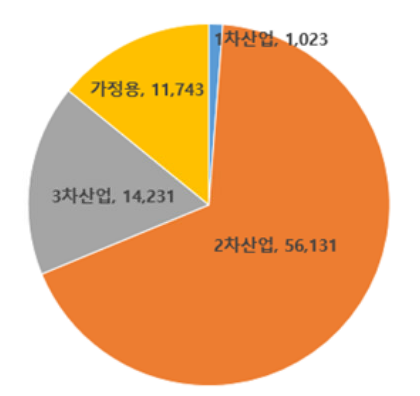

(산업별 전력 사용량) 중상산업연구원의 <2021년도 중국 전력 소비현황>에 의하면 2021년 중국 1차산업의 전력 사용량은 1023억㎾h로 전년대비 16.4% 증가했고, 2차산업의 전력 사용량은 5조6131억㎾h로 전년대비 9.1% 증가했으며, 3차산업의 전력 사용량은 1조4231억㎾h로 전년대비 17.8% 증가했다. 가정용 전력 사용량은 1조1743억㎾h로 전년대비 7.3% 증가했다.

* 전력단위 1 TWh=1,000 GWh=1,000,000 MWh=1,000,000,000㎾h(10억㎾h)

<2021년 중국 산업별 전력사용량>

(단위: ㎾h 억)

[자료: 중상산업연구원 <2021년도 중국 전력 소비현황분석>]

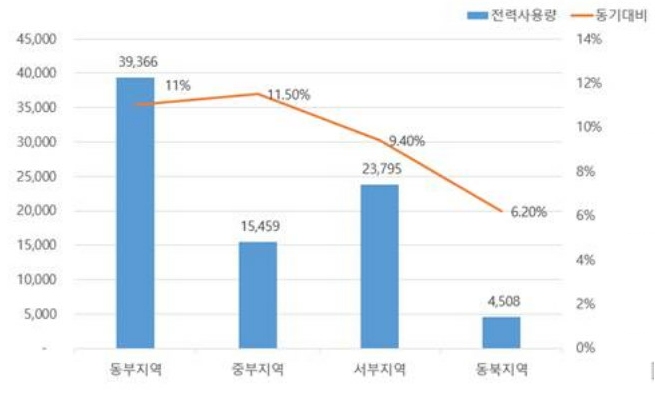

(지역별 전력 사용량) 중국 전력기업연합회의 데이터에 따르면, 2021년 중국 동부, 중부, 서부 및 동북 지역의 전력 사용량은 각각 3조9366억㎾h, 1조5459억㎾h, 2조3795억㎾h 및 4508억㎾h로, 전년대비 각각 11%, 11.5%, 9.4% 및 6.2% 증가했다. 그 중에서 중부, 동부의 전력 소비의 증가 속도가 두 자릿수로 유지하며 빠르게 증가했다. 광둥성(7,867억㎾h), 산동성(7383억㎾h), 장쑤성(7101억㎾h)은 각각 2021년 중국 전력 사용량 TOP 3이다.

<2021년 중국 지역별 전력사용량>

(단위: ㎾h억)

[자료: 중국전력기업연합회(CHINA ELECTRICITY COUNCIL)]

공급측

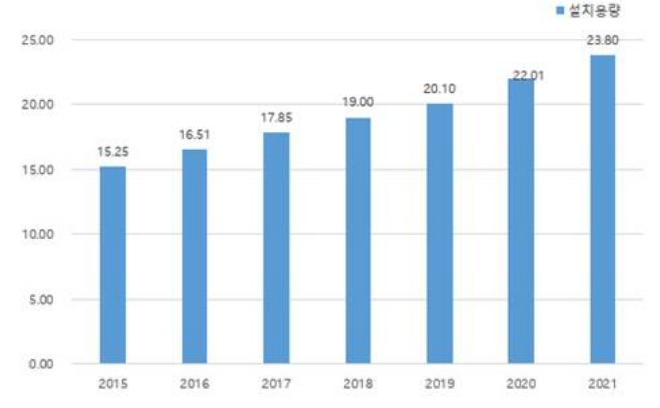

(발전설비 설치용량) 중국 국가에너지그룹(CHN ENERGY)에 따르면, 2021년 중국 발전설비 총 설치용량은 23억8000만㎾h로 전년대비 7.9% 증가했다. 그 중에서 화력발전 12억9678만㎾h, 수력발전 3억9092만㎾h, 풍력발전 3억2848만㎾h, 태양열발전 3억656만㎾h, 원자력 발전 5326만㎾h이다.

<2015~2021년 중국 발전설비 설치용량>

(단위: ㎾h억)

[자료: 중국 국가통계국, KOTRA 선전 무역관 정리]

<2021년 중국 에너지원별 발전설비 설치현황>

(단위: ㎾h만)

[자료중국 국가통계국, KOTRA 선전 무역관 정리]

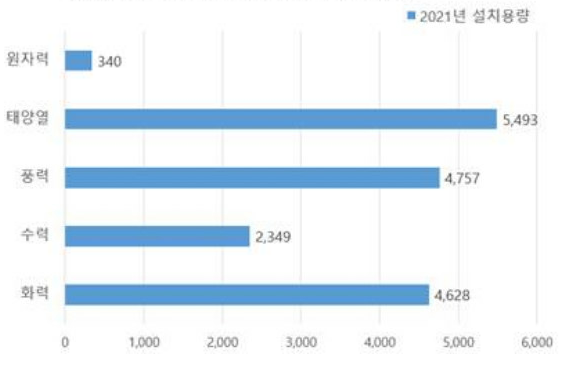

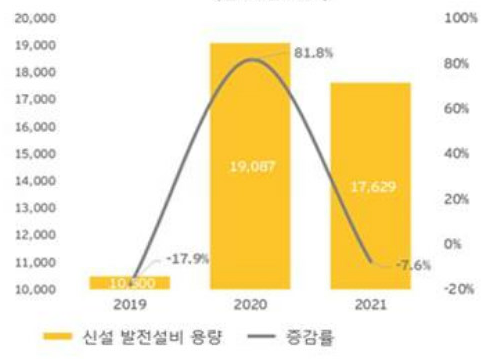

(발전설비 신규 증설용량) 2021년 중국의 발전설비 신규 증설 용량은 1억7629만㎾h로, 전년대비 증가속도가 다소 감소했다. 유형별로, 화력발전 설비의 신규 증설 용량은 4628만㎾h로 전년대비 18.2% 감소했다. 그 중, 석탄발전 설비의 신규 증설 용량은 2805만㎾h로 전년대비 30.4% 감소했고, 가스발전 설비의 신규 증설 용량은 639만㎾h로 전년대비 22.4% 감소했다. 수력발전 설비의 신규 증설 용량은 2349만㎾h, 풍력발전 설비의 신규 증설 용량은 4757만㎾h(육지풍력 3067만㎾h, 해상풍력 1690만㎾h), 태양광발전 설비의 신규 증설 용량은 5493만㎾h, 원자력발전 설비의 신규 증설 용량은 340만㎾h이다.

<2021년 에너지원별 설치용량>

(단위: ㎾h만)

[자료: 중국 국가에너지국(NATIONAL ENERGY ADMINISTRATION)]

<2019~2021년 중국 발전설비 신규 증설 용량 및 증감률>

(단위: ㎾h만)

[자료: 《중국 전력공급 상장기업의 2021년 리뷰 및 미래전망》]

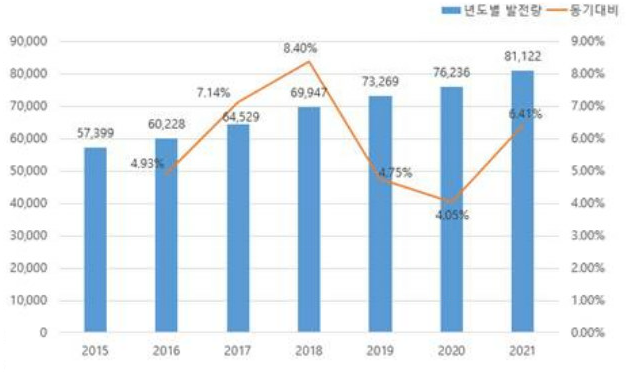

(발전량) 산업정보망에서 발표한<2021년 중국 발전량 및 전력사용량 현황>에 따르면, 2021년 중국의 전체 발전량은 8조1122억㎾h로 전년대비 6.4% 증가했다. 발전 유형을 세분화하면, 화력에너지 발전량은 5조6500억㎾로 전년대비 9.1% 증가해 전국 발전량의 67.4%를 차지했다. 또한 주요 유역의 강수량이 적었던 원인으로 2021년 수력 발전량은 1조3400억㎾h로 전년대비 1.1% 감소해 전국 발전량의 16%를 차지했다. 원자력 발전량은 4075억㎾h로 전년대비 11.3% 증가해 전국 발전량의 4.9%를 차지했다. 풍력 발전량은 6556억㎾h로 전년대비 40.5% 증가해 전국 발전량에서 차지하는 비중이 전년대비 1.7% 증가했다. 태양광 발전량은 3270억㎾h로 전년대비 25.2% 증가해 전국 발전량에서 차지하는 비중이 전년대비 0.5% 증가했다.

<2015~2021년 중국 발전량>

(단위: ㎾h 억)

[자료: 산업정보망<2021년 중국 발전량 및 전력 사용량 현황>]

중국 전력공급 관련 투자 현황 분석

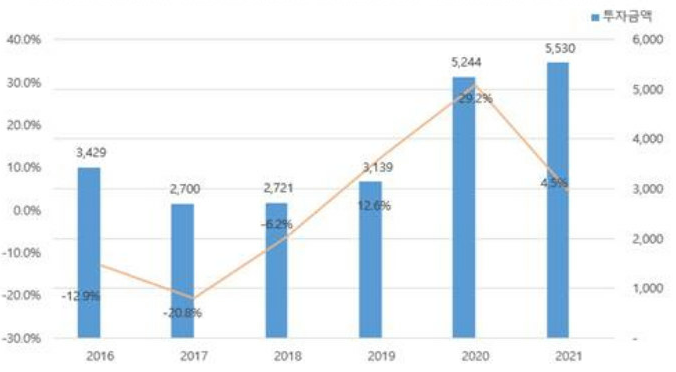

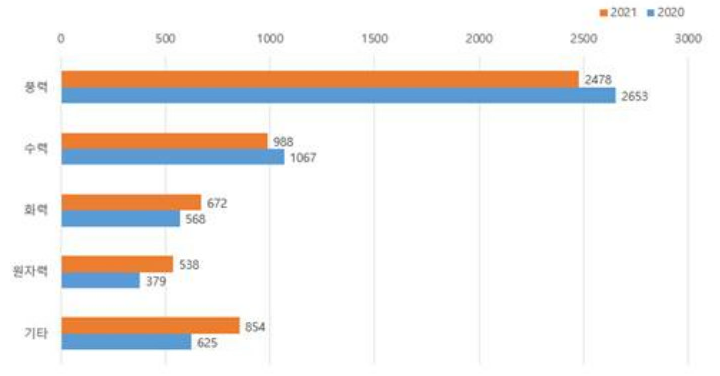

(발전소 확충 건설) 2021년 중국의 주요 전력공급 기업의 발전소 건설 공사 투자액은 5530억 위안로 전년대비 4.5% 증가했다. 그 중 풍력발전은 2478억 위안로 전년대비 6.6% 감소했고, 수력발전은 988억 위안으로 전년대비 7.4% 감소했다. 화력발전은 672억 위안으로 전년대비 18.3% 증가했고, 원자력 발전은 538억 위안로 전년대비 41.8% 증가했다.

<2016~2021년 중국 발전소 건설 투자금액 및 증감률>

(단위: 억 위안)

[자료: 중국전력기업연합회, KOTRA 선전 무역관 정리]

<2020~2021년 중국 에너지원별 발전소 건설 투자액>

(단위: 위안 억)

[자료: 중국전력기업연합회, KOTRA 선전 무역관 정리]

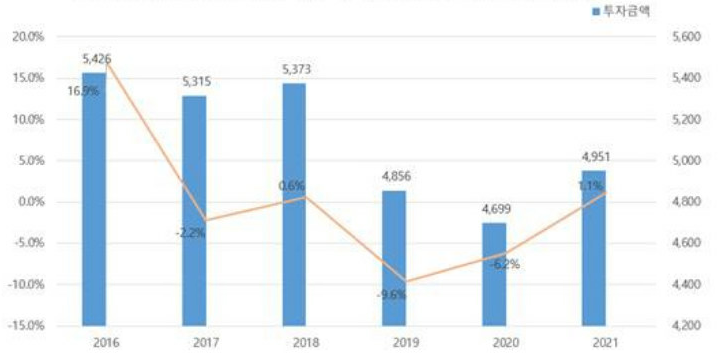

(전력망 건설) 중국 국가에너지국(NATIONAL ENERGY ADMINISTRATION) 발표한<2021년 전국 전력공업 통계수치>에 따르면, 2021년 중국 전력망 건설 공사 투자는 4951억 위안 이뤄졌고 전년대비 1.1% 증가했다. 2021년 전국 신규 증설한 220kV급 이상의 송전선 회로길이는 3.2만㎞로 전년대비 8% 감소했다. 220kV급 이상의 송전선 회로길이는 84만㎞에 달해 전년대비 3.8% 증가했다. 전국 신규 증설한 220kV급 및 이상의 변전설비 용량(교류)은 2억4334만kVA로, 전년대비 9.2% 증가했다. 공용 변전설비 용량은 49억3900만kVA로 전년대비 5% 증가했다.

<2016~2021년 중국 송전망 건설 투자금액 및 증감률>

(단위: 위안억)

[자료 중국전력기업연합회, KOTRA 선전 무역관 정리]

(2021년 중요 전력 프로젝트) 2021년 중국은 다수의 대규모, 글로벌 수준의 전력 공급 프로젝트를 준공해 전력 생산에 투입했다

<2021년 중국 중요 전력 공급 프로젝트>

공사명

용량(㎾)

투자액

(억 위안)

특징

준공현황

Baihetan 수력발전소

1600

약 1800

설치규모로 세계 2위 수력 발전소

1차적 유닛 발전 투입

Wudongde 수력발전소

1020

약 1000

설치 규모로 세계 6위 수력 발전소

전체 유닛 발전 투입

Yangjiangshaba 해상풍력발전공사

170

약 350

국내 첫 백만㎾급 해상 풍력발전 공사

전체 용량 전력망 연결 및 발전

Rudong 해상풍력발전 공사

80

약 142

중국 첫 연성 직류 해상 풍력발전 공사

전체 용량 전력망 연결 및 발전

DafengH8-2 해상풍력발전 공사

30

약 50

중국 해안까지 최장거리의 해상 풍력발전공사

전체 용량 전력망 연결 및 발전

Tianwan 원자력발전소3기공사

223.6

약 500

중국 M310 가압수형 원자로 유닛

건설완료 및 생산 투입

Yazhong-Jiangxi±800kV 특고압 직류공사

800

244

야룽강 유역 수력발전기지와 화중전력망 연결

준공 및 생산 투입

Shanbei-Hubei ±800 kV 특고압 직류공사

800

185

Shanxi의 풍부한 전력에너지를 호북 로드센터로 공급

전력공급 가동

[자료: 북극성 전력망]

수급 불균형 현상을 마주한 2021년 중국 전력난 분석

2021년 중국은 심각한 전력난을 겪었으며, 그 형세의 심각한 정도는 국제사회의 많은 주목을 받았다. 2021년 5월 하순부터 중국 남방 등 여러 지역에서 전력 중단 혹은 제한 조치를 단행했는데, 이는 주로 고에너지소모+고오염 이른바 “2고”기업에 집중됐다. 따라서 2021년 9월 말, 전국 20여 개 지역이 순차적으로 전력 사용 조치를 가동해, 여러 지역에서 공업형 기업들에 전력 피크 시간대를 피해 사용할 것으로 요구하고, 동북 지역은 심지어 이 조치를 도시의 정상적인 운행과 주민의 일상 전력사용에도 적용했다.

2021년 전력난의 주요 원인은 전력 수요가 급속히 상승함과 동시에 전력공급이 따라 잡지 못해 심각한 전력부족이 초래한 것으로 볼 수 있다. 이와 동시에, 갈수록 엄격해지는 중국정부의 “에너지소비 이중통제” 정책이 전력공급을 일정부분 제한해 이번 전력난의 발생을 야기했다.

1) 중국 전력은 석탄에 대한 의존도

중국 전력은 석탄에 대한 의존도가 상당히 높았으며, 2021년 석탄가격의 폭등은 전력 공급의 부족을야기했다. 2021년 중국의 전체 전력생산에서 화력발전이 차지하는 비중은 67.4%이며, 석탄에 대한 의존도가 높은 에너지 소비구조를 보이고 있다.

중국 국가에너지그룹에 따르면, 2021년 중국 화력 발전량은 5조6500억㎾h, 그 중 석탄발전은 5조300억㎾h로 압도적인 비중을 보이고 있다. 그러나 2021년 중국의 석탄 가격은 줄곧 높은 가격대를 유지해 발전소 기업들이 석탄발전시 생기는 적자로 인해 전력생산 유인이 높지 않았다. 화샤에너지망(www.hxny.com)에 의하면 2021년 9월 29일, 중국 북방 항구의 5500kcal/kg 발전용 석탄의 주요 거래가격은 이미 톤당 1650~1700 위안로 상승해, 2020년 가격의 약 2.7~2.8배였다. 이를 예상하지 못한 발전소의 경제적 부담의 증가로 이어졌다고 분석된다.

<2015-2022년 중국 발전용 석탄(5500Kcal/kg) 가격 추이/공장견적가>

[자료ytel.com]

중국은 세계 최대의 석탄생산, 소비 및 수입국가이다. 에너지화학공업<2021년 중국 석탄 수입현황 통계>수치에 따르면, 2021년 석탄 생산량은 40억7000만 톤으로 전년대비 4.7% 증가했고, 수입량은 3억2000만 톤으로 전년대비 6.6% 증가했으며, 수입 금액은 2319억 위안으로 전년대비 64.1% 증가했다.

2) 글로벌 경기 회복에 따른 석탄 수요 증가

2021년 글로벌 경제의 전반적인 회복세와 함께 글로벌 석탄 수요가 증가하면서 수입 물량 부족, 가격 상승을 겪고 있다. 그 외 외교적 갈등으로 중국은 2020년 10월 이후 호주산 석탄 수입을 중단시켰는데 호주를 대체해 러시아, 인도네시아, 콜롬비아, 남아공으로부터 석탄 수입을 확대하고 있으나 글로벌 석탄 가격의 상승, 운송비 증가에 따른 원가 부담, 운송루트 개척의 어려움, 우기에 접어든 현지의 생산 어려움 등이 겹치면서 물량 확보에 어려움을 겪었다.

<2021년 중국의 주요 국가별 석탄 수입통계>

원산지

수입량(만 톤)

점유율(%)

금액(만 위안)

증감률(%)

인도네시아

19,546

60.4

1,157.46

160.1

러시아연방

5,776

17.5

467.33

149.8

몽골

1,644

5.0

130.00

-6.4

호주

1,171

3.6

69.41

-87.4

미국

1,059

3.2

177.38

2153.9

캐나다

1,043

3.2

185.27

288.1

[자료: 에너지화학공업 <2021년 중국 석탄 수입현황 통계]

이와 더불어 세계적 경기 회복, 생산활동의 증가에 따른 전력수요가 계속 상승했다. 2021년 세계적으로 경기 회복으로 중국의 생산 활동은 올해 초에 급등했으며, 이후 완만하게 둔화되고 있으나 증가세를 유지하고 있다. 즉, 중국을 비롯한 타 국가들에서도 전력 수요가 증가해 화력 발전에 필요한 석탄의 가격이 상승한 것이다.

3) 엄격해지는 환경규제 및 에너지 정책에 따른 중국 내 전력공급 감소

갈수록 엄격해지는 중국정부의 에너지소비 정책에 따른 중국 국내에서는 전력공급이 감소하는 중이다. 중국 중앙정부가 추진하는 에너지소비 이중통제 정책(能耗双控)에 대해 각 지방정부가 통제 목표치 달성을 위해 에너지 다소비 업종에 대해 전력을 제한 공급하고 있다.

* 에너지소비 이중통제(能耗双控):에너지소모 총량과 강도를 “이중 통제” 하는 정책

2015년 10월 ‘에너지소비 총량’과 ‘GDP당 에너지소비’를 통제하는 에너지소비 이중통제 정책 시행을 처음 제시(중공중앙 18기 5중전회)했고, 해당 에너지소비 이중통제 정책에 따라 중국은 석유화학에너지 소비를 중점적으로 통제하고, 14차 5개년 계획에서는 에너지소비 총량과 GDP당 이산화탄소 배출량을 각각 13.5%, 18.0% 감축시킨다는 목표를 제시했다.

중국 국가발전개혁위원회는 21년 8월 12일 《2021년 상반기 지역별 에너지소비 이중통제 목표 완성 상황에 관한 통지문》을 발표하고 상반기 에너지소비 이중통제 목표치 달성 정도에 따라 31개 성급 지방정부에 대한 경보조치를 내린바 있다.

이런 이중통제 정책의 배경 하에, 중국은 에너지 고소비 산업의 생산규모를 엄격히 통제하고, 과잉설비 퇴출 속도를 높였다. 낡고 오래된 화력발전 설비를 2023년말 전으로 모두 퇴출시키고, 국가의 계획배치와 자치구에 속하는 현대화 석탄화학공업 프로젝트를 제외하고, 14차 5개년 기획 동안에는 신규 석탄화학공업 프로젝트를 더 이상 허가하지 않았다.

* 2021년부터 더 이상 코크스, 칼슘카바이드, 폴리염화비닐(PVC), 합성암모니아(요소), 메탄올, 글리콜, 가성 소다, 소다, 인산 암모늄, 황인, 시멘트 (클링커), 평면 유리, 초고출력 흑연 전극, 강철, 철 합금, 전해 알루미늄, 사파이어, Non Downstream Conversion 폴리 실리콘, 단결정 실리콘 등 산업의 생산능력 증설을 특별한 사유 제외하고 일괄적 불허 조치

아울러 탄소 피크 및 탄소중립 기조 하에 에너지 다소비 업종에 대한 관리와 통제를 강화하면서 석탄 생산과 전력 공급을 제한한 또다른 원인이다. 중국은 전국 범위 내에서 석탄시장 거래를 시행하고 있는데 이는 석탄을 이용한 전력의 운영원가를 높이고, 화력공급기업의 경쟁력을 낮추었으며, 실제로 또는 예측상으로도 모두 석탄발전 산업체인과 공급망의 생산능력을 제한해 2021년의 전력난을 가중시켰다고 볼 수 있다.

4) 화력발전이 줄었지만 여전히 주요 전력공급 수단으로는 부족한 신재생에너지

중국 정부가 환경보호 및 탄소배출량 감축을 위한 노력의 일환으로 화력발전 확대를 억제하고 신재생에너지를 이용한 발전을 강조해왔으나 풍력발전, 태양광 발전은 계절 및 시간의 영향을 많이 받는다. 또한 수력발전 역시 강수량 및 하류 범람기 등의 영향을 받아 도시의 전력 사용 피크와 매칭 능력이 부족한 측면이 있다. 화샤에너지망에 의하면 중국의 신재생에너지 설비 설치비율은 30%에 근접했음에도 전력공급 비중은 10% 안팎에 머물러 단기간 내에 화력발전을 대체하기엔 어려울 것으로 예상된다.

특히 2021년에는 강수량이 적어 발전량이 평년 수준보다 하회했다. 중국국가에너지그룹의 통계수치에 따르면, 2021년 중국의 수력발전량은 1조3400억㎾h로 전년대비 1.1% 감소해 전국 발전량의 16% 밖에 차지하지 않았으며 전년대비 1.8% 하락했다. 수력 발전량의 감소도 이번 전력난을 가중시킨 요인으로 꼽힌다.

시사점 및 전망

석탄 가격의 빠른 상승은 중국 2021년 전력 부족의 가장 중요한 원인 중 하나로 꼽을 수 있다. 중국 정부는 국내 전력공급을 보장하기 위해 석탄에 대한 통제를 강화해왔다. 석탄은 요소의 주요 생산 원료로 석탄에 대한 통제는 필연적으로 요소의 공급에도 영향을 미치게 된다.

중국은 세계 최대의 요소 생산국이자 수출국이다. 2021년 10월 11일 중국 해관총서는 국내 석탄공급을 보장하기 위해 2021년 제81호 《검역필수 시행대상 수출입 상품 리스트 조정에 관한 해관총서의 공고》를 발표하고, 요소 등 29개 제품에 대해 해관 감독관리를 진행해 요소 수출량이 급감했다. 2021년 12월에, 중국의 요소 수출량은 4만 톤에 불과했으며 이는 2020년보다 93.9% 감소한 것이다. 한국의 요소 수입은 줄곧 중국에 높은 의존도를 유지해왔는데, 해당 중국 정책의 영향으로 인해 작년 한국 국내에서는 요소수 부족으로 인한 사재기 현상이 벌어졌다. 장기적으로 볼 때, 중국의 석탄 의존도는 여전히 높으며, 석탄에 대한 통제도 장기간 지속될 것으로 보인다. 이와 같은 조치가 장기화될 경우 국내 물류 산업과 비료 산업 등에 미칠 영향도 커질 것으로 예상된다.

또한 탄소감축정책과 전력 제한의 영향으로 중국의 신재생에너지 발전은 고속 발전의 단계를 맞이할 것으로 예상된다. 중국은 신재생에너지 발전 인프라를 지속적으로 확장하고 있으며, 풍력에너지와 태양광 에너지 자원이 비교적 풍부한 사막지역에 대형 풍력, 태양광 발전 프로젝트를 구축하고 있다. 이에 중국의 태양에너지 기지의 건설은 CSI PV(Crystalline silicon photovoltaic cells), 필름 등 태양에너지 배터리 관련 산업의 발전을 이끌 것으로 예상된다. 따라서 10㎿급 Grid Connected PV Integration, 500㎾급 Grid Connected Inverter, 데이터 수집, 프로세스 모니터링 시스템 등 설비에 대한 수요도 상승할 것으로 전망된다.

다만 중국의 전력망 구축은 아직 신재생에너지의 발전 속도를 따라잡지 못하고 있으므로 파라미터 계량기술, 집적통신기술, Distributed Energy Accessing 기술, 정보관리 시스템 및 스마트 디스패칭 시스템 등 부분에서 한국의 우수한 스마트 그리드 건설에 관련된 기업 및 기술 등이 진출 가능성을 찾을 수 있을 것으로 전망된다.

마지막으로 신재생에너지 전력 발전의 피크 시점과 전력 사용의 피크 시점은 시간상의 불일치 문제가 존재하므로 중국은 신재생에너지 발전설비의 이용률을 높이기 위해 한편으로 고성능의 에너지저장시스템 구축에 매진 중이며 신재생에너지 전력 공급의 피크 시점의 잔여 전력에너지를 다른 형식으로 저장하고 이를 전력 사용 피크 시점에 방출해 전력의 수급균형을 실현하고자 한다. 또 다른 한편으로는 중국은 전력발전 단지를 대규모로 건설하고, 이를 수송하는 특고압 송전망 설비를 구축해 서북부 지역의 전력을 중부와 동부 지역으로 공급할 계획을 세우고 있다. 동부 지역은 대형 원자력발전 기지 건설을 통해 현재의 전력수송의 문제점을 최소화하고 있다. 그 외에도 초고압 전력기계와 디지털 기술을 응용한 전력제어 시스템 분야가 국내 관련 기업이 관심을 가질 만한 유망한 분야로 전망된다.

자료: 중국 국가에너지그룹, 중국 국가통계국, 중국 전력기업연합회, 산업정보망, 에너지화학공업 <2021년 중국 석탄 수입현황 통계>, 북극성 전력망, <중국 전력공급 상장기업의 2021년 리뷰 및 미래전망> 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 2021년 전력수급 현황 및 시사점)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 전력난 타개책과 비즈니스 기회

중국 2022-10-20

-

2

중국, 재생에너지 전환에 속도 낸다

중국 2022-09-15

-

3

인도 전력자원 및 발전 인프라 분석 - ①

인도 2022-07-21

-

4

중국, 태양광 폴리실리콘 공급 안정화 정책 발표

중국 2022-11-24

-

5

중국 양회를 통해 보는 세부정책 분석 ① 탄소중립

중국 2022-03-17

-

6

탄소중립시대 중국 원전 건설 가속화

중국 2022-09-15

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글