-

인도 전력자원 및 발전 인프라 분석 - ①

- 트렌드

- 인도

- 뉴델리무역관 최주희

- 2022-07-21

- 출처 : KOTRA

-

인도의 전력 인프라 구축 현황 분석

전력 수요 급증에 의한 수요-공급 불균형과 정부의 타개 전략

인도는 7~8%대의 견조한 경제성장과 중산층 및 도시화 확대로 에너지 수요가 지속 증가하고 있다. 현재 1인당 연간 전기 소비량은 972KWh로 미국(12,235KWh), 일본(7,446KWh), 중국(5,297KWh) )등 주요국 대비 낮은 편이나 2040년까지 연간 4.5%의 속도로 증가하며 전 세계 에너지 소비의 4분의 1을 차지할 것으로 전망되고 있다.

인도는 지난 10년간 에너지 소비량뿐만 아니라 관련 생산량 또한 코로나19로 인한 인도 전역 록다운이 있었던 2020년을 제외하고 꾸준히 늘고 있다. 현재 인도는 중국, 미국에 이어 세계 3위에 해당하는 전력 생산국으로 전력 발전량은 2012~2021년 약 10년간 연평균 성장률 5.2%로 지속 성장하였으며 2021년에는 전년도 대비 10% 가량 성장하였다. 2021년 기준 전 세계 전력의 약 5.8%를 생산하고 있다.

주: 전력 생산량 ‘21년 기준 중국(8,534.3TWh), 미국(4,406.4TWh), 인도(1,714.8TWh) 순

< 세계 전력 생산량 및 순위변화 추이(‘12~‘21) >

(단위: TWh)

순위

국가

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

1

중국

4987.6

5431.6

5794.5

5814.6

6133.2

6604.4

7166.1

7503.4

7779.1

8534.3

2

미국

4310.6

4330.3

4363.3

4348.7

4347.9

4302.5

4461.6

4411.2

4284.8

4406.4

3

인도

1091.8

1146.1

1262.2

1322.1

1401.7

1471.3

1579.2

1622.1

1563.3

1714.8

6

한국

531.2

537.2

540.4

537.8

561.0

576.4

592.9

586.8

575.3

600.4

[자료: BP(Statistical review of world energy)]

인도의 에너지믹스 및 전력발전 현황

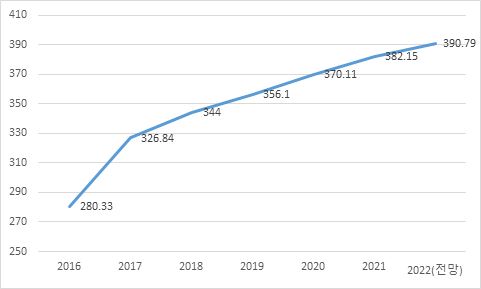

< 인도 전력 발전량 추이(’16~‘22) >

(단위: GW)

[자료: IBEF(인도 브랜드자산재단)]

인도의 전체 발전 설비는 392GW로 화력에너지 발전량이 약 236.1GW로 총 발전량의 59.1%를 차지하고 있으며, 그중 석탄발전이 51.1%(화력에너지 중 86.4%)로 압도적인 비중을 보이고 있다. 원자력을 제외한 신재생에너지 발전량은 156.6GW(39.2%)로 태양열(13.5%), 수력(11.7%), 풍력(10.1%) 순으로 높은 비중을 보이고 있다. 원자력 발전량은 전체의 1.7%를 차지하고 있다.

<인도 에너지원별 발전 설비 설치 현황>

(단위: MW, %)

에너지원

발전 용량

점유율

화력발전

석탄

204,080

51.1

가스

24,900

6.3

갈탄

6,620

1.7

경유

510

0.1

소 계

236,110

59.1

非화력발전

태양열

53,997

13.5

수력

46,723

11.7

풍력

40,358

10.1

열병합

10,206

2.6

원자력

6,780

1.7

소수력

4,849

1.2

폐기물에너지

477

0.1

소 계

163,390

40.9

총 계

399,500

100.0

[자료: 인도 전력부, ’22.3.31. 기준)]

인도의 1차 에너지믹스에 있어서 석탄, 석유, 바이오매스가 차지하는 비중은 수요의 80% 이상을 차지하고 있다. 인도는 세계 5위 석탄 매장량을 보유하며, 73개의 화력 발전소를 운영한다. 다만 국내 전력 생산량이 수요를 따라가지 못해 몇 년간 수입의 꾸준한 증가를 보이고 있다. 21/22 회계연도 인도 석탄 생산량은 7억8300만 톤으로 전망되며, 생산량 기준 세계 2위 수준이다. 지속적 투자와 현대 기술의 적용으로 전년대비 8.55% 가량 생산량이 상승하였다.

석유 소비와 수입은 개인차량 이용자와 도로 수송의 증가로 2000년 대비 현재 약 2배 이상 크게 증가하였다. 그러나 석탄과 달리 석유는 국내 자원이 한정돼 있어 수입 원유에 약 75%를 의존하고 있고 주로 중동, 중남미, 아프리카의 유조선에 의해 서부 해안을 따라 인도 정유공장으로 운반되고 있다.

이외에도 바이오매스(장작, 목탄 등)는 일부 취사연료로 활용되나(2.6%), 액화석유가스(LPG) 등 현대적 취사연료를 이용하는 경우가 많아 현재는 감소 추세이다. 또한, 액화천연가스(LNG) 및 태양광, 풍력 등 신재생에너지는 점차로 발전하고 있는 추세이다. LNG의 경우, 인도 1차 에너지믹스에서 점유율 6%대로 큰 변동은 없으나 최근 수요가 생산량을 앞지르며 수입 LNG에 대한 의존도가 높아지고 있다. 천연가스 수입은 2010년 인도 수요의 20%에서 2020년 50%로 증가하였고 이러한 수요를 충족코자 6개의 LNG 터미널을 구축하기도 하였다.

에너지원별 자원 보유현황

인도 석탄부(Ministry of Coal) 자료에 따르면 ‘21년 4월 기준, 인도의 석탄·갈탄 매장량은 3521억 톤이며 매년 40억~60억 톤이 추가로 집계되고 있다. 인도는 전력의 많은 부분을 두 자원을 활용한 화력발전에 의존하고 있다. 1950년부터는 현재까지 총 누적 172억9794만 톤을 소비하였고 연간 7억8300만 톤의 석탄·갈탄을 생산하고 있다. 이에 따라 중국에 이어 세계 2위 화석연료 채굴국가로 분류되고 있다. 이처럼 인도는 석탄과 갈탄 등 자원 매장량이 풍부하다.

< 화석연료 생산량 순위(2020년 기준) >

(단위: 백만 톤)순위

국가명

생산량

1

중국

3,700

2

인도

783

3

미국

640

4

인도네시아

616

5

호주

550

6

러시아

430

[자료: ‘21년 국제 무역기구, 통계청, 인도 석탄부(Ministry of Coal) 종합]

세계 자원보유량에서 인도의 화력발전 에너지원 관련 자원이 차지하는 비율은 석탄·갈탄이 9.5%로 5위에 달하며, 가스(천연가스(화석연료), 바이오가스, 바이오메탄, 수소 등)가 0.7%로 22위, 석유가 0.3%로 24위를 차지하고 있다. 인도 석탄·갈탄은 대개 동부와 남부에 국한돼 생산, 갈탄 매장량은 약 390억 톤으로 90%가 남부 타밀나두주에서 발견되고 있다.

< 인도 화력발전 에너지 자원 현황(2020년 기준) >

(단위: 백만 톤, 십억 M³, 백만 BBL)

에너지

매장량

세계 순위

세계 비중

지역

석탄

319,020

5위

9.5%

자르칸드, 오리사, 차티스가르, 웨스트벵갈,

마드야 프라데시 등

갈탄

39,897.5

타밀나두, 구자라트, 잠무&카슈미르, 메랄라, 라자스탄 등

천연가스

1,289.8

22위

0.7%

아루나찰프라데시, 안드라프라데시, 아쌈, 구자라트, 나갈랜드 등

원유

4,604.9

24위

0.3%

[자료: BP, world meter, 국제 무역기구, 통계청, 인도 석탄부 등 종합]

화력발전 에너지 외 신재생에너지의 경우, 잠재발전량은 900GW 규모로 평가되고 있으며 그중 83%인 750GW가 태양에너지로 압도적인 비중을 차지하고 있으며, 11%인 102GW가 풍력으로 그 뒤를 잇고 있다. 특히 인도의 신재생에너지 매력도 세계순위는 태양광 1위, 수력 2위, 풍력 6위로 종합 3위에 등극하며 관련 대인도 외국인직접투자(FDI)와 기업 M&A가 증가하고 있는 추세이다.

원자력에너지의 경우, 현재 인도는 22개의 원자로를 가동 중에 있으며 총 6780MW의 용량을 갖추고 있다. 인도는 원자력 발전소를 통해 현재까지 약 7550억 유닛의 전기를 생산해 약 6억5000만 톤의 온실가스 배출량을 절약하였다. 정부는 '24~'25년까지 추가로 9개의 원자로를 완공하는 것을 목표로 하고 있으며 원자로가 모두 완공되면 6600MW의 용량이 추가될 것으로 보인다.

< 2024/25 회계연도 완공예정인 원자로 9기 >

(단위: MW, 천만 루피)

주

위치

프로젝트명

용량

배정예산

구자라트

Karrapar

KAPP 3&4 (2기)

2 X 700

11,459

라자스탄

Rawatbhata

RAPP 7&8 (2기)

2 X 700

12,320

타밀나두

Kudankulam

KKNPP 3&4 (2기)

2 X 1000

39,849

Kalpakkam

PFBR

500

5,677

하리아나

Gorakhpur

GHAVP 1&2 (2기)

2 X 700

20,594

[자료: 인도 전력부]

여전히 높은 화력발전 에너지 비중

인도는 자원 매장량이 풍부하고 생산량도 많으나 생산·수입량이 실제 소비량을 따라 잡지 못하고 있다. 통계에 따르면, 지난 10년간 에너지 소비량 및 생산량 모두 증가해 전력 부족률은 2010년 9% 수준에서 2021년 0.4~0.7%까지 감소하였다고 발표되었으나 실제로 인도에서는 불안정한 전력과 수급부족으로 정전이 잦게 일어나고 있다.

인도 옵저버연구재단(ORF) 발표에 따르면, 2022/23년 5월 셋째 주 전력 부족률은 약 1.4%에 달하여 피크를 찍었으며 정전 빈도가 평소에 비해 다소 증가한 것으로 보고되었다. 지난해 10월, 석탄 부족으로 인해 전력 부족 비율이 1.0%를 달성했던 때보다 0.4% 증가한 수치이다. 최근 10여 년간의 최저 석탄 재고량과 폭염 등에 따른 40여년 만의 최고 전력 수요에 따라 전력 수급 불균형이 매우 심해지며 발생한 것으로 분석되고 있다. 여전히 높은 화력발전 에너지 비중을 가진 인도에서는 석탄의 수급이 굉장히 중요한 이슈이다.

<석탄 및 갈탄 화력 발전량 추이>

(단위: KWh)

연도

전력 발전량

중앙정부

주정부

민간

2009

85.5

70.9

83.9

2010

85.1

66.7

80.7

2011

82.1

68.0

69.5

2012

79.2

65.6

64.1

2013

76.10

59.10

62.10

2014

73.96

59.83

60.58

2015

72.52

55.41

60.49

2016

71.98

54.35

55.73

2017

72.35

56.83

55.32

2018

72.64

57.81

55.24

2019

64.21

50.24

54.64

2020

61.78

44.68

54.27

2021

67.90

51.50

53.14

[자료: 중앙전력청(Central Electricity Authority : CEA, ’21.12. 기준)]

인도의 석탄 및 갈탄을 활용한 화력발전은 전체 발전량의 상당 부분을 차지하고 있으나 기후변화 대응 및 자국 환경문제 해소를 위한 인도 정부의 의지에 따라 ‘09년부터 전반적으로 감소하는 추세를 보이고 있다. 다만, 2021년에 전력 사용량이 전년대비 증가한 것에 대해 인도 중앙전력청은 코로나19로 인한 전력사용량 급증을 원인으로 보고 있다.

’신재생에너지 발전‘과 ’가스 기반 경제‘로의 변모

인도 현 정부는 화력발전을 지양하고 신재생에너지를 장려하고 있다. 또한, LNG 등 가스 수요 및 생산의 증가가 인도 내에서 발생하고 있는 큰 변화임을 확인할 수 있다.

먼저 인도 정부는 2030년까지 인도의 총 예상 탄소 배출량을 10억 톤으로 줄이고 신재생에너지 설치용량을 500GW까지 증가하여 2070년 순 탄소배출량 제로를 만들기 위한 정책을 시행 중에 있다. 특히, 태양광 발전용량은 2040년 700GW를 초과하며 인도 전력 수요의 3분의 1 가량을 담당할 것이며, 2030년 이후 기술발전으로 신재생에너지가 에너지수요 증가분 약 90%를 담당하며, 석탄발전소의 신규 건설의 필요성을 줄일 것으로 보인다.

실제로 인도는 G20 국가 중 유일하게 파리 협정의 목표를 달성하였으며, 인도 국영 NTPC는 탈탄소화 촉진을 위한 일환으로, 신재생에너지 부문 국내외 기업의 관심 및 EoI(Expression of Interest, 관심 표명)을 진행하였고 이러한 노력들을 통하여 ’21년 기준 전년대비 7.1%의 탄소 배출을 감축시킨 바 있다. 인도 브랜드자산재단(IBEF), 인베스트 인디아 등에 따르면 인도 정부는 지속적 경제성장과 급증하는 전력수요에 입각하여 향후 ‘26~’27년까지 석탄 38%, 신재생에너지 44% 등 총 설비용량 620 GW를 달성할 것으로 보인다.

· ‘21년 12월 31일 기준, 비화석 기반 설치에너지 용량이 158.17GW로 총 설치 전력 용량의 40.2%에 해당하는 수치로 온실가스 감축목표(NDC)인 40%를 달성

< 국가별 탄소 배출량(‘10~‘20) >

(단위: %)

국가

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

미국

5495.0

5348.4

5101.5

5268.3

5277.6

5165.6

5060.8

5003.2

5166.0

5029.4

4457.2

인도

1652.1

1730.0

1844.5

1930.2

2083.8

2151.9

2243.2

2324.7

2449.4

2471.9

2302.3

프랑스

360.4

333.8

335.3

334.8

301.4

307.4

313.0

317.7

306.7

299.0

251.1

한국

578.9

604.5

601.3

608.0

602.8

609.4

614.5

631.1

646.4

623.2

577.8

[자료: BP-Statistical review of world energy]

아울러, 인도는 에너지믹스 내 가스의 비중을 2010년 8% 수준에서 2030년까지 15%까지 늘리는 것을 목표로 하고 있다. 특히 2030년까지 LNG를 연료 및 공급 원료로 사용하도록 장려하고 있다. 국내 가스 생산량으로는 부족해 인도는 가스 수입을 늘리고 있다. 현재 인도는 세계 4위 LNG 수입국으로 수입량 기준 자국 총 가스 수요의 4분의 1을 차지했으며, 이는 향후 5년간 2배 이상 증가할 것으로 보인다.

주*: ’가스‘는 화석연료에 해당하는 천연가스(LNG)뿐만 아니라 바이오가스, 바이오메탄, 수소 등을 모두 포함하고 있음.

인도의 2019년 LNG 수입량은 약 30BCM으로 세계 4위 수준이었으며, 2015/16 회계연도부터 2020/21 회계연도까지 약 9%의 연평균 성장률을 보여주었다. 가스 수요는 앞으로 2030년까지 약 7% 매년 성장할 것으로 전망된다. 그러나 이러한 지역별 수요에 대응하기 위해서는 가스 인프라 구축이 요구되며, 이에 따라 2040년에는 부분적으로 가스발전이 석탄발전의 역할을 대체할 수 있을 것이다.

전력수요-공급 불균형 타파를 위한 FDI 확대 및 발전소 확충

인도의 전력 부문 FDI 관련 동향을 참고한다면 신재생에너지 및 탈탄소화를 위한 인도 정부의 지속적 노력을 파악할 수 있다. 먼저, 인도는 원자력을 제외한 전력생산과 배전 분야에 외국인직접투자를 100% 허용하고 있어 정부허가 없이 자동승인이 가능한다. 단, 전력거래 분야의 경우 최대 49%까지만 허용하고 있다.

‘00년 4월~’21년 3월 전력(Power) 부문 FDI 누적액은 약 140억 달러 규모로 전체 FDI 유입액의 3%를 차지한다. 특히, 신재생에너지 부문의 경우 ’21년 직접투자 가치 평가 부문에서 3위로 평가되었다. 또한, 국제 재생에너지 비영리 단체인 ‘21세기를 위한 국제 재생에너지 정책 네트워크’(약칭: REN21)이 발표한 21년 세계 재생에너지 현황보고서(Renewables 2022 Global Status Report GSR 2022)에 따르면 ’21년 신재생에너지 발전 설비 확충 부문에서 중국(165GW)과 미국(43GW)에 이어 인도(15.4GW)는 3위를 기록하는 등 향후 크게 성장할 것으로 예상되고 있으나 이와 함께 전력망 운영의 유연성 문제도 중요시될 것으로 보인다.

< 전력 부문 외국인 직접 투자(FDI) 누적 유입 추이(01/02~21/22) >

(단위: 십억 달러)

회계연도

01/02-11/12

12/13

13/14

14/15

15/16

16/17

17/18

18/19

19/20

20/21

21/22

누적

FDI 유입

4.63

1.40

0.53

1.07

0.66

0.92

1.11

1.62

1.11

0.67

0.37

14.09

[자료: IBEF(인도브랜드자산재단)]

FY 2018/19~2024/25인도 전력 부문 프로젝트는 인도 전체 프로젝트의 24%를 차지할 것으로 전망된다. 인도 정부는 지역별 전력배분 효율화, 24시간 전력 제공 등 대중의 전력사용 접근성을 제고하기 위해 전송 인프라 강화 및 전력서비스 안정화를 위해 노력하고 있다. 일례로 2021/22 회계연도 연방예산안에서 정부는 ’22년까지 175GW의 송전선 확충을 목표로, 배전 부문에 420억 달러의 예산을 편성한 바 있다. 22/23 연방예산안에서는 ’30년까지 태양광 발전 모듈을 280GW로 확충하기 위해 생산 인센티브로 약 25억 달러의 예산을 추가 편성했으며, 이외에도 인도는 연간 38MMT의 탄소를 절감하고자 7~8%의 바이오매스 펠릿을 같이 연소, 석탄 가스화, 석탄의 산업용 화학 물질로의 전환 등 관련한 다양한 프로젝트를 구상하고 있다.

< 최근 3개년 FDI 관련 동향 >

신재생

신재생에너지 인프라 투자신탁인 VRET는 채권발행을 통해 870억 달러 조달

정부, 태양열 제조를 위한 발전 자금 240억 루피로 증대

NHPC - GEDCOL 500(MW) 수상 태양광 프로젝트 개발 계약 체결

연합 과학 기술부 태양열 수용기 튜브, 열 전달 유체 및 집광 거울 등의 테스트 로 하이데라바드에집중 태양열(CST) 기반 테스트 장비 시설 설치

Singareni Collieries Company(SCCL) Telangana의 Kothagudem에 37MW 태양광 발전소를 위탁. 이에 따라 총 태양열 설비가 200(MW)를 넘을 예정

국영 NTPC는 발전소에 메탄올 생산 장치를 설치하기 위해 국내 및 글로벌 기업의 관심 표명 및 EoI 초청. 인도 에너지 부문의 탈탄소화를 촉진하기 위한 노력의 일환으로 발전소 CO2 포집을 위해 설치될 것

Vector Green과 Evergreen Power in 300(MW)는 풍력 프로젝트 개발 목적 MOU 체결

탈 탄소화

스위스 건축 자재 제조업체인 LafargeHolcim의 인도 지사 Ambuja Cements와 ACC는 WHRS(폐열회수 시스템) 기반 발전소를 설치 위한 7.80(USD/M) 이상을 투자할 예정으로, Ambuja Cements와 ACC에 있는 6개의 시멘트 공장은 연간 561만 톤의 탄소 발자국을 크게 줄일 것

NTPC, 연소 가스 탈황(FGD) 및 재생 에너지 프로젝트를 위한 설비 투자를 위한 3,500 (USD/CR) 대출 건으로 Japan Bank와 제휴

원자력

L&T Construction은 Kudankulam 원자력 프로젝트의 2개 유닛을 건설하는 계약을 체결, Kudankulam 원자력 발전소는 각각 1,000 MWe의 발전 용량을 가진 6기의 인도 최초의 경수로(LWR)

송배전 및 전력 보급

REC Power Development and Consultancy(RECPDCL) - 100% 자회사인 Kallam Transmission을 통합 및 송전 시스템을 구축

송전 유틸리티 PowerGrid, 약 8,000(INR/CR)에 대한 최초의 InvIT(인프라 투자 신탁)의 IPO(초기 공모) 초안 문서를 제출. PowerGris는 2020년 9월 자산 수익화에 대한 내각 승인 기획득

텔로, 아삼(Assam)의 새로운 Mariani 변전소를 400/220(kV)로 확대

리서전트파워스, 서수송전사업 인수

농촌 전력화 프로젝트 수행사 Husk Power Systems, 420만 달러 IREDA로부터 차관

정부, Power Mech 프로젝트는 725천만 루피에 해당하는 LOI(Letter of Intention, 의향서) 수령

송전 인프라 회사 Sterlite Power, 인도의 에너지 송전 프로젝트 개발을 위해 글로벌 투자 관리자인 AMP Capital과 협력, Sterlite Power와 AMP Capital은 모두 플랫폼에 1억 5천만 달러를 투자할 것

NTPC, 660(MW) Barh 초화력 발전 프로젝트 위탁

NTPC, Jetsar에서 80MW 태양열 발전소 상업 운영 시작

NTPC, 국제 전력 부문 협력을 위하여 Électricité de France S.A. 협약 체결

NTPC REL, Bank of India와 1,500천만 루피의 첫 번째 대출 계약 체결

인도와 아시아인프라투자은행(AIIB) 10개의 변전소 건설 및 업그레이드를 통해 북동부 주 전력 전송 네트워크의 신뢰성, 용량 등 보안. Assam 주 내 송전 시스템 개선 프로젝트 3억 4백만 달러 규모 대출 계약 서명

스미토모전기와 지멘스에너지 합작법인(JV), 인도 최초의 고전압 전력망 연결 완료

Bharat Light & Power의 자회사인 Industry.AI는 미국 기업 Sharper Shape와의 전략적 파트너십을 통해 헬리콥터, 드론 및 기타 센서 패키지를 사용한 항공 검사를 통해 전력망 모니터링 및 유지 관리 솔루션을 제공할 예정

Hitachi ABB Power Grids India, HRRL의 Barmer 정유소의 전력 인프라를 강화하고 지역 경제 발전에 기여하기 위해 HPCL Rajasthan Refinery Ltd(HRRL)로부터 100(INR) 상의 오더 수주

우간다 배전 회사 Umeme, Mbale 지역의 두 가지 주요 프로젝트에 15.20(USD/M) 투자. 두 프로젝트는 Siti 2 프로젝트와 Tangshan Mbale 산업 단지 프로젝트로, 완료 시 Mbale 지역의 전력 공급이 현재 20MW에서 61MW로 205% 증가할 것으로 예상

아시아 개발 은행(ADB)과 인도 정부 메갈라야 주의 배전망 현대화, 전력 품질 개선을 위한 1억 3,280(USD/M) 대출 서명

개발

SJVN, Bihar 1,320(MW) Buxar 화력발전소 2호기 공사 착수

Skill India, 전력 부문 기술 개발을 위한 첫 번째 센터를 설립, 인도와 프랑스 정부가 힘을 합쳐 최초의 전력 부문 우수 센터(Center of Excellence for Power Sector)

인도 정부 NITI Aayog 산하 부처 간 위원회를 구성하여 인도의 에너지 모델링 연구를 주도, 해당 위원회는 운영 위원회와 함께 NITI Aayog와 미국 국제 개발청(USAID)이 공동으로 출범한 IEMF(India Energy Modeling Forum) 지원

인도 전력부 산하 PSU의 조인트 벤처인 인도의 EESL(Energy Efficiency Services Limited)은 영국과 아일랜드 시장에 해당연도 약 15(P/M) 투자 계획

인도와 덴마크 전력 부문에서 양국 협력 개발을 위한 MOU를 체결

[자료: INVEST INDIA, IBEF, 현지 언론사 종합]

발전소가 지속적으로 늘어남에 따라 2021년 화력부문 1,155TWh, 수력 149TWh, 원자력 43TWh 등이 추가로 확충될 예정이다. 신재생에너지 부문의 경우 ‘22년 총 227GW 확충을 목표로 하고 있으며, 그중 태양광 발전이 114GW로 가장 큰 비중을 차지할 것으로 보인다. 이에 따라 ’00년 이후 신재생에너지는 가장 높은 확충비율을 보일 것으로 전망된다.

< 발전 가능 용량 세부 현황(FY09/10~FY21/22) >

(단위: TWh, %)

회계연도

신재생 포함 전체 전력 발전 가능 용량

확충

2009/10

808.498

+7.56

2010/11

850.387

+5.59

2011/12

928.113

+9.14

2012/13

969.506

+4.46

2013/14

1,020.200

+5.23

2014/15

1,110.392

+8.84

2015/16

1,173.603

+5.69

2016/17

1,241.689

+5.80

2017/18

1,308.146

+5.35

2018/19

1,376.095

+5.19

2019/20

1,389.102

+0.95

2020/21

1,381.827

-2.49

2021/22

1,234.298

+8.48

[자료: 중앙전력청(Central Electricity Authority: CEA, ’21.12. 기준)]

아래 ‘전력 조달 개요’ 표를 통해 알 수 있듯이 인도는 전력 수요 대비 공급의 부족이 지속됨에 따라 정부는 결손 전력 보충을 위한 에너지외교 활동도 실시하고 있다.

먼저 일본의 경우, 공적자금을 적극 활용해 클린에너지 파트너십, 동북부 지역 지속가능개발 이니셔티브 등에 참여하고 있으며 최근에는 동북부 8개 지역 내 신재생에너지 개발, 메갈라야 수력발전소 개보수 및 현대화 작업을 공동 수행하고 있다. 2022년 5월 모디 총리의 첫 해외 방문인 독일, 덴마크, 프랑스와의 공식회담에서 인도는 신재생에너지 및 에너지 다양화 및 효율성 강화 등에 관한 공동성명을 발표하기도 하였다. 이외에도 인도는 UAE, 네팔 등 전력분야 협력을 위한 공동비전 및 행동계획을 수립해 기후변화에 공동 대응하고 있다.<인도 전력 조달 개요>

부문

평균(월별)

최대(일별)

회계

연도

평균수요

수요충족

잉여(+)/결손(-)

최대수요

수요충족

잉여(+)/결손(-)

(MU)

(MU)

(MU)

(%)

(MW)

(MW)

(MW)

(%)

2009/10

830,594

746,644

-83,950

-10.1

119,166

104,009

-15,157

-12.7

2010/11

861,591

788,355

-73,236

-8.5

122,287

110,256

-12,031

-9.8

2011/12

937,199

857,886

-79,313

-8.5

130,006

116,191

-13,815

-10.6

2012/13

995,557

908,652

-86,905

-8.7

135,453

123,294

-12,159

-9.0

2013/14

1,002,257

959,829

-42,428

-4.2

135,918

129,815

-6,103

-4.5

2014/15

1,068,923

1,030,785

-38,138

-3.6

148,166

141,160

-7,006

-4.7

2015/16

1,114,408

1,090,850

-23,558

-2.1

153,366

148,463

-4,903

-3.2

2016/17

1,142,929

1,135,334

-7,595

-0.7

159,542

156,934

-2,608

-1.6

2017/18

1,213,326

1,204,697

-8,629

-0.7

164,066

160,752

-3,314

-2.0

2018/19

1,274,595

1,267,526

-7,070

-0.6

177,022

175,528

-1,494

-0.8

2019/20

1,291,010

1,284,444

-6,566

-0.5

183,804

182,533

-1,271

-0.7

2020/21

1,275,534

1,270,663

-4,871

-0.4

190,198

189,395

-802

-0.4

2021/22

1,030,251

1,025,781

-4,470

-0.4

203,014

200,539

-2,475

-1.2

[자료: 중앙전력청(Central Electricity Authority: CEA, ’21.12. 기준)]

시사점

인도는 전력 수요가 급증하면서 일시적인 전력 수요-공급 불균형 현상을 마주하고 있다. 이를 타파하고자 신재생에너지 활성화 및 가스발전 기반 경제로 에너지 산업을 육성하는데 다양한 노력을 시행하고 있으며, 관련한 외교활동에도 적극적인 노력을 보여주고 있다. 이처럼 인도의 대기오염 문제 및 기후변화 대응을 위해 화력발전 부문을 줄이기 위한 다양한 노력을 하고 있으나 수요-공급 불균형 문제와 아직 채굴되지 않은 석탄 자원의 규모를 고려할 시 2040년까지는 석탄이 가장 큰 단일 전력임에는 변화가 없을 것으로 전망된다.

최근 전력 이슈에 대해 어떻게 대응하고 있는지 묻는 인터뷰에서 마하라슈트라주 에너지부 수석비서 Dinesh Waghmar는 “마하라슈트라 주의 경우 수요-공급 불균형을 해결하기 위하여 기존 인도 석탄 이용 화력 발전에서 수입 석탄을 20%까지 비중을 늘려 운영을 하고자 한다. 기존 국내 석탄 가격(100만 톤당 3,100루피) 대비 수입 석탄 가격(100만 톤당 1만 1000루피)의 격차로 높은 전기료 인상이 전망되며 현재 정부의 경우 인도 내 전력 절약을 촉구하고 있으나 반영이 잘 되지 않는 상황”이라고 전했다.

본 보고서에서는 현 인도의 발전 인프라 및 현황에 대해서 다루었다. 향후 2편에서는 인도의 정부 구조, 전력 수급현황과 공급망, 외부기관 등 시스템 전반에 대해 중점적으로 다룰 예정이다.

단위: KOTRA 뉴델리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 전력자원 및 발전 인프라 분석 - ①)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도의 떠오르는 블루오션, 신재생에너지 시장 심층 분석 – 2

인도 2022.05.12

-

2

인도의 떠오르는 블루오션, 신재생에너지 시장 심층 분석 – 1

인도 2022.02.28

-

1

인도 전력자원 및 발전 인프라 분석 - ②

인도 2022-08-01

-

2

2021년 중국 의료산업 동향

중국 2022-01-17

-

3

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

4

인도의 떠오르는 블루오션, 신재생에너지 시장 심층 분석 – 1

인도 2022-02-28

-

5

인도의 떠오르는 블루오션, 신재생에너지 시장 심층 분석 – 2

인도 2022-05-12

-

6

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

1

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

2

2022년 인도 반도체산업 정보

인도 2022-10-20

-

3

2022 인도 완구산업 정보

인도 2022-08-05

-

4

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

5

2021년 인도 철강산업 정보

인도 2022-01-20

-

6

2021년 인도 보안산업 정보

인도 2022-01-20