-

중국의 도료 산업 동향

- 상품DB

- 중국

- 청두무역관

- 2022-10-04

- 출처 : KOTRA

-

중국은 최대 도료 생산과 소비국, 전체 도료 산업의 경제 총량은 안정된 성장세 유지

관련 업계의 꾸준한 기술 향상 및 시장의 다양화에 최근 탄소중립과 녹색성장이 새로운 화두

상품명 및 HSCODE

상품명

HSCODE

도료(페인트)

3208.90

시장 동향

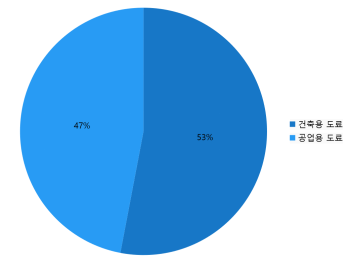

도료는 물체의 표면에 칠하여 보호, 장식 또는 특수 성능(예를 들어 절연, 방청 등)을 갖춘 고체 도막을 형성할 수 있는 1류 액체 또는 고체 재료의 총칭이다. 초기의 도료는 대부분 식물성 기름을 주요 원료로 했기 때문에 ‘페인트’라고 하며 오늘날의 합성 수지는 이미 대부분 식물성 기름을 대체했기 때문에 ‘도료’라고 한다. 도료는 건축 공정, 장식, 인테리어 등 광범위하게 적용되며 도장물과 용도에 따라 건축 자재, 공업 자재 등으로 나눌 수 있는데, 중국 시장에서 건축용 도료는 약 53%, 공업용 도료는 약 47%를 차지하고 있다.

< 중국 도료 생산량 분포 >

(단위: %)

[자료원 : 중국도료공업협회(中国涂料工业协会), 중상산업연구원(中商产业研究院)]

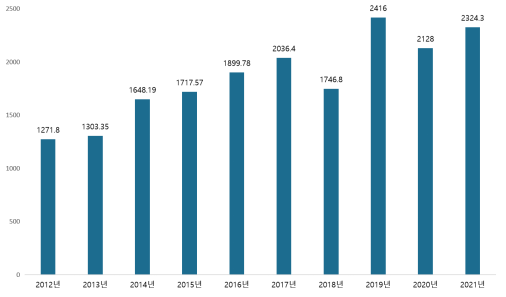

중국 도료 산업의 총 생산량은 2009년부터 미국을 추월하여 세계 제1의 도료 생산국이 되었으며, 최근 몇 년간 안정적인 성장을 유지하고 있다. 조사 플랫폼인 관연보고망(观研报告网)이 발표한 '중국 공업 도료 업계 발전추세 분석과 미래전망 예측보고(2022~2029년)'에 따르면 2012~2021년 중국 도료업계 총 생산량은 2018년 1,746만8,000톤으로 감소해 최저치까지 떨어졌으나 2019년 다시 반등하였고 2020년에 코로나19 발생 영향으로 생산량이 2,128만톤으로 떨어지긴 했지만 여전히 2018년 생산량보다 많으며 2021년에는 2,324만 톤 정도로 전년 대비 9.2% 상승했다.

< 2012~2021년 중국 도료 연간 생산량 >

(단위: 만톤)

[자료원 : 관연보고망(观研报告网, chinabaogao.com)]

한편 중국은 전 세계적으로 중요한 도료 소비국이기도 하다. 도료는 각종 금속, 목재, 시멘트, 벽돌, 가죽, 직물, 플라스틱, 고무, 유리 및 종이 등 제품 표면에 광범위하게 응용되고 있어 세계의 공장, 부동산 호황, 자동차 대국인 중국에서의 도료에 대한 수요는 꾸준히 성장하고 있다.

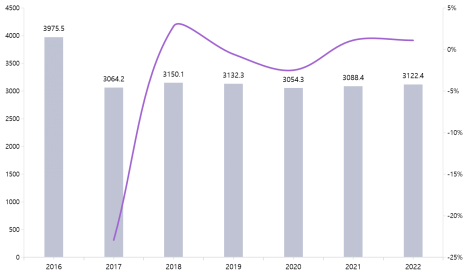

2019년 중국의 도료 산업 시장 규모는 2,412억 위안이었으나 2020년 코로나19 영향으로 시장 규모가 감소하여 2020년 말까지 2,117억 위안, 2021년 이후 경제 회복으로 2,236억 위안으로 회복되었다. 매출 규모로 보면 2021년 중국 전체 도료 제조기업의 매출액은 3,088억 위안으로 전년 대비 1.12% 증가하여 시장은 안정적인 성장세를 유지하고 있으며 2022년에는 약 3,122억 위안에 달할 것으로 예상되고 있다.

< 2016-2022년 중국 도료업계 전체 매출규모 및 성장률 >

(단위: 억 위안,%)

[자료원 : 화징산업연구원(华经产业研究院)]

중장기적인 관점에서 보면 포스트 코로나 시대에 건축업과 제조업의 호황으로 도료 산업이 경제 회복에 힘입어 다시 발전할 가능성이 있으나 최근 이슈화가 되고 있는 탄소중립과 친환경에 맞추어 중국 중앙 정부의 환경보호 관련 정책이 도료 산업에도 큰 영향을 미치고 있으며 변화하는 전 세계의 친환경 흐름에 따라 품질의 글로벌 표준화, 시장의 개성화 등은 중국 도료 산업 발전의 주류로 자리매김하며 색색의 컬러도료, 보온단열 도료 등 새로운 기술가치를 요구하고 있다.

<중국 도료 산업 관련 정책>

일자

정책명

주요 내용

2021.12.31

중점 신소재 1차 응용 시범 지도 목록

《重点新材料首批次应用示范指导目录》

고무 밀폐 제품의 표면을 수성 도료인 UV 친환경 도료를 "지도 목록"에 포함.

2021.12. 07

‘14.5’공업 녹색 발전 계획

《“十四五"工业绿色发展规划》

2025년까지 산업 구조, 생산 방식, 기술 장비를 친환경 및 에너지 효율화에 집중

2021.11.10

생태 환경 분야 행정 및 오염 관리 지도 의견

《关于深化生态环境领域依法行政持续强化依法治污的指导意见》

생태환경 시스템을 전반적으로 친환경, 저탄소 등 을 위한 각종 리스크 대응체계 구축 .

2021.11.02

환경보호 종합명부(2021년판)

《环境保护综合名录(2021年版)》

환경보호종합목록(2017년판)을 기초로 도료 9항 및 안료 4항을 새로 추가(친환경, 저탄소 내용)

2021.10.08

도료산업 그린 팩토리 평가

《涂料行业绿色工厂评价要求》

친환경 공장을 설립하여 제조업의 그린 팩토리 업그레이드 추진

2021.03.24

중국 도료산업 14.5발전규획

《中国涂料行业“十四五”发展规划》

도료 산업의 연구개발 확대, 고품질 발전 실현, 재생에너지 이용률 제고 등

2021.02.01

저휘발성 유기화합물 함량 도료 제품 기술요구

《低挥发性有机化合物含量涂料产品技术要求》

도료 기업은 기술 업그레이드, 원재료 대체 등 에서 전반적인 제품 업그레이드 모색

[자료원 : 관연천하(觀研天下)]

경쟁 동향

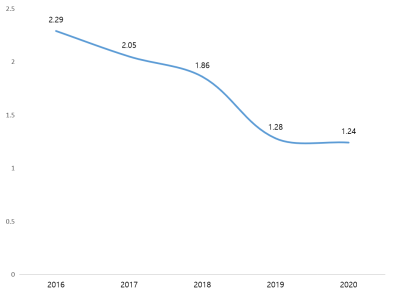

중국 도료의 생산과 판매량은 지속적인 상승세를 보이고 있지만 전체 업계의 매출액은 오히려 감소 추세를 보이고 있는데 이는 중국 도료가 중저가 시장에서 경쟁이 치열하여 ‘가격 전쟁’이 심해져 업계 전체적으로 가격이 하락 추세를 보이고 있기 때문이다. 실제 2016년부터 2020년까지 중국 도료 업계의 평균 가격은 톤당 12,400위안까지 하락하고 있다.

<2016-2020년 중국 도료 평균 가격>

(단위: 만 위안/톤)

[자료원 : 중국도료공업협회(中国涂料工业协会), 전담산업연구원(前瞻产业研究院)]

게다가 중국 도료 업계의 브랜드 경쟁 구도는 비교적 치열하고 아직 독점구도가 형성되지 않았으며 시장의 공급자(제조,유통)는 크게 세 가지로 나뉘어 진다. 첫째는 외자 브랜드로 리방(立邦), 아커쑤노벨(阿克苏诺贝尔), PPG, 쉬안웨이(宣伟) 등을 포함하는데 이는 외자 브랜드가 중국 도료 시장에 비교적 일찍 진입하였고PPG, 쉬안웨이(宣伟), 리방(立邦) 등 글로벌 외자 브랜드는 기술 수준이 비교적 높아 중국 도료 시장에서 큰 점유율을 차지하고 있다. 둘째는 국산 브랜드로 최근 몇 년 동안 중국 도료 시장의 틈새에서 차별화된 영업 전략을 세우고 있어 3선, 4선 도시에서 시장 점유율을 선점하고 있다. 셋째는 기타 중저가+중소형 도료 기업이다. 이러한 전체적인 경쟁 구도에서 외자 브랜드는 여전히 선두에 자리잡고 있으나 국산 브랜드가 최근 몇 년간 부단한 노력과 틈새 전략으로 선두 그룹에 바짝 다가가고 있다.

< 2021년 중국 도료 시장 브랜드 TOP 10>

브랜드

기업명

기업 소개

Nippon

立邦

Nippon Paint (China) Co., Ltd

立邦涂料(中国)有限公司

싱가포르 리시 그룹, 1992년 중국 진출, 중국 도료 대표 브랜드.

Smoz

沙漠绿洲漆

Guangdong Desert Oasis Coating Co., Ltd.

广东沙漠绿洲涂料有限公司

연간 생산 규모는 10만톤, 생산액 5억 위안 실현.

Dufa

都芳

Meffert (Beijing) Paint Co., Ltd.梅菲特(北京)涂料有限公司

1955년에 독일 메피트 산업 그룹이 설립한 친환경 수성 페인트 브랜드. 유럽 최초 친환경 수성 페인트 제조 기업

SKSHU

三棵树

SKSHU Paint Co., Ltd.

三棵树涂料股份有限公司

10여 년 동안 중국에서 가장 빠르게 성장한 도료 기업

Carpoly

嘉宝莉漆

Carpoly Chemical Group Co., Ltd.

嘉宝莉化工集团股份有限公司

건축 도료 및 목기 도료의 연구 개발, 생산 및 판매에 집중

Huarun Paint

华润漆

Guangdong Huarun Paints Co., Ltd.

广东华润涂料有限公司

건축인테리어 도료, 고급 목기도료 등하이테크 공업 도료 계열을 생산

Bauhinia

紫荆花漆

YIP'S CHEMICAL HOLDINGS LIMITED

叶氏化工集团有限公司

친환경 도료 연구개발, 생산

PPG

PPG大师漆

PPG Management (SHANGHAI) Co., Ltd.

庞贝捷管理(上海)有限公司

건축용 도료 생산기업 중 선두주자

HANG TU BAO

航涂保

Chengdu Kechuang Decoration Design Engineering Co., Ltd.

成都市科创节能有限公司

'건축 단열 보온' 도료 생산

KINETU

金意涂

Guangdong Jinyitu New Material Technology Co., Ltd.

广东金意涂新材料科技有限公司

방수 도료 등 신소재 과학 기술 기업.

[자료원 : 핀파이망(品牌网)]

유통 구조

현재 중국 도료 시장에서의 유통 방식은 각 지역 대리상, 중개상 가맹, 일부 직영 등이 전통적인 유통 경로로서 동시에 바이안거(百安居), 홈월드(家世界), 훙싱메이카이롱(红星美凯龙) 등 건축 자재 전문 매장에 입점하거나 생산업자가 대형 부동산, 홈인테리어 회사, 공공인테리어 회사, 각 지방 정부의 주요 공사프로젝트 담당부서 등을 대상으로 직접 마케팅을 진행하고 있는 구조이다.

그러나 2020년 코로나19 상황 급변하는 온라인 시장의 변화에 맞추어 기존의 오프라인 매장을 온라인 휴대폰으로 옮겨 디지털화된 마케팅 플랫폼과 서비스 체계를 구축하여 소비자에게 신속 정확한 정보와 노하우, 그리고 이용의 편의성을 함께 만족시키고 있다.

전망 및 트렌드

2020년 9월 제75차 유엔총회에서 처음으로 "이산화탄소 배출을 2030년 전에 최고치에 도달하도록 힘쓰고 2060년 전에 '탄소 중립'을 실현하도록 노력해야 한다고 논의되어 2021년 3월 중국도료공업협회에서 ‘중국도료업계 14.5발전계획’을 발표하며 관련 산업 구조의 업그레이드와 고품질 제품 개발, 친환경 도료 생산 비율을 2025년까지 전체 70%까지 설정하는 등 국가적인 도료 산업 정책은 중국 도료 산업 발전에 큰 밀알이 되었다.

또한 과거 오랜 기간동안 제품 기술의 발전은 이루어 졌으나 시대 흐름에 맞춘 체계화된 표준 업그레이드가 미흡하여 기본적으로 관련 시장의 수요와 공급만 만족시키는 수준이였다. 탄소중립과 녹색 성장 등의 전 세계적인 흐름에 맞추어 중국 내 도료 표준 시스템의 끊임없는 혁신은 전체 업계의 큰 전환점이 될 것으로 보인다. 사람들의 건강에 대한 관심이 높아짐에 따라 친환경 의식이 높아지고 있어 도료 제조기업도 친환경적이고 건강한 도료 제품 개발은 기업의 새로운 도전으로 자리잡게 되어 이미 여러 도료 제조기업이 ‘국가급 그린 팩토리 지정’을 신청하고 있다.

선진국과 비교할 때 현재 중국 내 1인당 건축 도료 소비량은 낮은 수준이나 1인당 GDP와 소득이 점차 향상됨에 따라 중국 내 1인당 건축 도료 소비량 또한 지속 증가할 것으로 보이며 중국 도시의 신축 주택 시장 성장, 중고 주택 거래 활성화, 각 지역의 ‘도시 재생’, ‘신농촌 건설’은 건축 도료 시장의 수요는 계속 증가할 것이다.

‘디지털 경제’ 또한 중국 경제 발전의 주요한 원동력이 되어 ‘인터넷+도료’의 새로운 마케팅 패턴은 새로운 동력을 가져다 주며 기업별 차별화된 온라인 브랜드 마케팅이 시장의 대세가 될 것이다.

수입 동향

수출입 비즈니스 환경을 최적화하기 위해 국무원은 '세관총서의 일부 규정 폐지에 관한 결정'(세관총서 명령 제257호)에 따라 '수입 도료 검사 감독 관리 방법'을 폐지하고 2022년 3월 1일부터 공식적으로 발효된 후 중국은 유해 물질 함량이 국가 의무 표준의 요구 사항을 충족하는지 여부에 중점을 두고 수입 도료에 대한 검사를 실시하였다.

<도료 제품의 강제 표준 요구 사항>

표준 명

번호

실내 바닥 도료 내 유해물질 한정량

GB38468-2019

선박 도료 중 유해물질 한정량

GB38469-2019

장난감 도료 중 유해물질 한정량

GB24613-2009

목기 도료 중 유해물질 한정량

GB18581-2020

건축용 벽면도료 중 유해물질 한정량

GB18582-2020

차량 도료 중 유해물질 한정량

GB24409-2020

산업보호도료 중 유해물질 한계량

GB30981-2020

자료원 : 소후(搜狐)< 도료(페인트) 관세율 >

HS CODE

품목설명

한-중FTA세율

최혜국수입세율

부가가치세

3208.90

비수성 매체에 분산되거나 용해된

다른 페인트, 바니스 용액

2%

10%

13%

< 중국 최근 3년간 주요 국가별 수출입 현황(HS코드 3208.90) >

(단위: 천 달러, %)

구분

2019년

2020년

2021년

수출

수입

수출

수입

수출

수입

수입증가율

총계

259,563

652,429

241,637

772,803

272,487

906,038

17.2%

일본

15,876

332,474

12,179

435,081

12,805

493,318

13.4%

한국

4,497

114,933

3,092

115,009

5,414

152,347

32.5%

미국

14,498

36,159

10,914

37,733

8,315

56,279

49.1%

독일

145

52,849

300

54,656

232

54,758

0.2%

대만

13,643

43,797

12,938

46,204

12,641

44,590

-3.5%

싱가포르

9,335

22,500

6,242

19,076

6,500

20,570

7.8%

말레이시아

3,475

4,135

4,141

7,796

5,308

16,997

118%

베트남

15,950

1,011

27,138

4,980

39,025

14,348

188.1%

벨기에

714

3,713

213

3,003

499

8,298

176.3%

네덜란드

267

5,270

63

6,032

4

7,762

28.7%

자료원 : www.kita.net

시사점

중국의 도료 시장은 미국, 일본 등의 선진국과 비교하여 시장을 독점하며 선도하는 대표 브랜드가 있는 것은 아니여서 외자 브랜드, 국산 브랜드, 중저가 브랜드의 틈새에서 합리적인 가격 설정과 마케팅 방식이 우리 기업에게는 중요한 시사점이 된다. 실제 타오바오 등 온라인 구매 플랫폼에서의 ‘한국산 친환경 페인트’는 사용법 및 노하우가 동영상으로 올라와 있으며 사용자 체험 후기와 실시간 고객센터를 운영하며 이용 고객의 만족도를 주변 추천 할인 등 구전 마케팅을 적극 활용하고 있다.

친환경 제품, 건조시간 단축, 색감, 이용 용도, 국가의 문화(풍습) 등 시시각각 변화하는 수요자의 다양성에 얼마나 잘 대응하며 직접적인 가격(공급단가) 비교가 어려운 중국산 도료와의 차별성을 부각하는 것이 마케팅의 기본이기는 하나 여전히 중국의 도료 시장 진출 전략은 어렵고 복잡하다. 그러나 넓은 중국 대륙의 지역적 기후 변화와 문화(생활습관), 구매력 등과 연계한 세부적인 틈새 전략은 전체 중국 도료 시장에 진출한다는 개념보다 ‘어디서부터 팔기 시작하느냐’에 초점을 맞추어서 장기적인 전략으로 검토하는 것이 필요하다.

자료원 : 관연천하(觀研天下), 화징산업연구원(华经产业研究院), 중국도료공업협회(中国涂料工业协会), 중상산업연구원(中商产业研究院), 전담산업연구원(前瞻产业研究院), 관연보고망(观研报告网,chinabaogao.com), 핀파이망(品牌网) , 소후(搜狐), KITA, 바이두(百度), KOTRA청두무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국의 도료 산업 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 자외선 차단 기능 제품에 관심 증가

중국 2022-08-18

-

2

중국 내부식 도료 시장 동향

중국 2022-10-17

-

3

인도네시아 도료 산업 동향

인도네시아 2022-03-17

-

4

미국 페인트 및 광택제 시장동향

미국 2022-08-23

-

5

일본 페인트 시장 동향

일본 2021-10-08

-

6

사우디 페인트시장, 급격히 확대 중

사우디아라비아 2007-11-29

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글