-

인도 기타 철강제품 시장

- 상품DB

- 인도

- 벵갈루루무역관 남기훈

- 2022-08-16

- 출처 : KOTRA

-

세계 2위 철강 생산국 인도, 생산규모 지속 성장 전망

에너지, 자동차, 건설 등 분야에서 중간재 수요 동반 성장 추세

상품명 및 HS 코드

기타 철강제품 (HS 732690)

단조(鍛造))ㆍ펀칭(punching), 절단(cutting)ㆍ스탬핑(stamping)ㆍ접음ㆍ조립ㆍ용접ㆍ선삭(旋削)ㆍ밀링(milling)ㆍ구멍 뚫는 것(천공)과 같은 그 밖의 공정에 의하여 얻는 모든 철강제품을 포함하며 제82류(비금속으로 만든 공구)나 제83류(비금속으로 만든 각종 제품) 등을 제외한다.

<기타 철강제품 HS코드 구성>

HS코드

내용

73

철강의 제품

7326

철강으로 만든 그 밖의 주물제품

732690

기타

인도 HS8 기준 적용 제품 예시(괄호 안은 HS 78단위): belt lacing of steel(10), belt fastener(20), drain cover and plates for water of similar system(30), enamelled iron ware(40), grinding media balls and cylpeps(50),m manufacture of stainless steel(60), articles of clad metal(70), parts of ships and floating structure(80) 등

시장 규모 및 동향

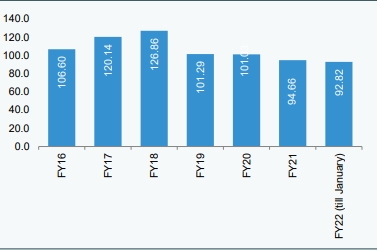

인도 산업부 산하 기관인 IBEF에 따르면 인도는 회계년도(이후 “FY”) 2021-2022* 1월 기준 세계 2위 철강 생산국이며, 인도의 조강(crude steel) 및 철강(finished steel) 생산규모는 각 약 9천8백만톤, 9천3백만톤에 달한다. 특히 FY 2022-2023에는 지속되는 수요 증가로 인해 조강 생산규모가 약 8% 증가해 1.2억 톤에 달할 것으로 전망되고 있다. 철강수요는 FY 2030-31에는 2억 3천만 톤에 이를 것으로 예상되고 있다.

* 인도의 회계년도는 당해 4월부터 차년 3월로 집계

<인도 철강 생산규모>

(단위: 백만 톤)

[자료원 : IBEF]

건설 및 철도 등 인프라 확충, 완성차 생산 확대, 제조 분야 중간재 및 소비재 분야 내구재 등 다양한 산업에서 관련 수요 증가가 지속되고 있으며 세계 5위에 달하는 철 매장량, 정부의 정책적 지원, 풍부한 저가 노동력의 보급 등 유리한 시장 여건이 성장을 뒷받침하고 있다.

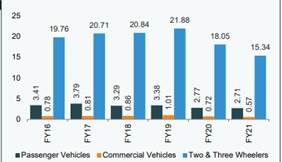

<인도 산업별 철강 수요>

(단위: 백만 톤)

구 분

FY 18-19

FY 19-20

FY 20-21

건설

42.9

43.4

41.0

인프라

24.4

25.1

23.8

자동차

9.3

8.8

8.4

엔지니어링 및 포장

21.8

22.0

20.9

방산

0.4

0.9

0.8

합 계

98.7

100.2

94.9

자료원: Joint Plant Committee (JPC)

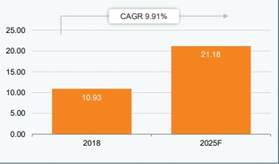

<가전 및 완성차 분야 참고통계>

(단위 : (좌) 십억 톤, (우) 백만 대)

가전 산업 규모(2025년 전망)

완성차 생산(2021년까지 규모)

[자료원 : IBEF]

수입현황 (HS: 732690)

인도의 기타 철강제품 (HS 732690)의 수입 규모는 2020년 코로나19發 불경기로 전년 대비 28% 감소했으나 2021년에는 회복세로 전환하여 전년 대비 23% 증가한 7억 달러를 기록했다. 이는 코로나19 확산 이전인 2019년의 약 7.9억 달러에 못 미치는 수준이며 2021년의 높은 증가율에는 기저효과가 작용했음을 감안할 필요가 있다.

2021년 수입 비중 기준, 중국(21%)과 미국(11%)만이 두 자릿수의 시장 점유율을 기록했다. 10대 주요 수입대상국으로부터의 수입 규모는 전반적으로 큰 폭으로 증가했으나(전년비 28~60%) 예외적으로 베트남(10위)으로부터의 수입은 17% 감소했다.

한국은 인도의 제3위 수입 대상국이며 2021년 수입규모는 전년 대비 31% 증가한 5천 4백만 달러이다.

<인도 기타 철강제품 (HS 732690) 최근 3개년 수입 현황>

(단위: 천 달러, %)

구분

국가명

규모

비중

2021년 y/y

2019

2020

2021

2019

2020

2021

-

전 세계

787,598

567,955

700,021

100

100

100

23

1

중국

170,952

108,293

146,656

22

19

21

35

2

미국

63,768

55,059

73,778

8

10

11

34

3

한국

59,645

41,742

54,564

8

7

8

31

4

독일

45,901

39,213

50,299

6

7

7

28

5

일본

61,132

37,437

50,027

8

7

7

34

6

태국

38,277

31,097

43,224

5

5

6

39

7

이태리

63,348

22,698

36,183

8

4

5

59

8

싱가포르

26,548

19,771

31,616

3

3

5

60

9

홍콩

27,536

20,487

28,057

3

4

4

37

10

베트남

53,027

33,316

27,621

7

6

4

-17

자료원 : GTA(Global Trade Atlas)

수입 및 유통

기업DB 및 통계 포탈인 The Trade Vision의 기타 철강제품류(HS 732690) 수입 통계에 따르면 글로벌 대기업의 현지 제조를 위한 직수입 비중이 높게 나타나고 있다. 산업 별로는 에너지, 자동차, 전자 분야 기업이 핵심 수요층을 이루고 있다. 또한 컨설팅 서비스기업인 Volza의 DB에 따르면 해당 HS코드에 대한 인도의 바이어 수는 2022년 7월말 기준 705개사다.

<HS 7326900 현지 주요 수입업체>

(단위: 백만 달러)

기업명 (홈페이지 주소)

기업 로고

소재지

2021년 수입

LM Wind Power Blades

(https://www.lmwindpower.com/)

카르나타카 주

49.9

Ford India

(https://www.india.ford.com/)

타밀나두 주

30.4

Samsung India Electronics

(https://www.samsung.com/in/)

카르나타카 주

24.7

Toyota Kirloskar Motor

카르나타카 주

23.5

Reliance Industries

뭄바이

23.1

[자료원: The Trade Vision, 각 기업 홈페이지]

< HS 7326900 한국제품 수입업체 >

(단위: 백만 달러)

기업명 (홈페이지 주소)

기업 로고

소재지

2021년 수입

Samsung India Electronics

(https://www.samsung.com/in/)

카르나타카 주

14.6

DY Power India

(https://power.dy.co.kr/en)

푸네

4

DMC Automotive

(https://www.dmcindia.co/)

타밀나두 주

2.6

[자료원: The Trade Vision, 각 기업 홈페이지]

< HS 7326900 주요 유통업체 >

(단위: 억 달러)

기업명 (홈페이지 주소)

기업 로고

소재지

매출규모

TATA Steel Ltd.

뭄바이

20

JSW Steel

(https://www.jsw.in/)

하이데라바드

9

[자료원: 각 기업 홈페이지]

관세 및 인증

HS 732690 이하 HS 8단위의 기본 관세율은 5~15%(최혜국) 이나 한-인도 무역 협정인 CEPA(Comprehensive Economic Partnership Agreement, 2009.87)에 의거하여 세관 신고서 제출 전 원산지 증명서, 상업송장(C/I), 화물운송장(Way bill) 등 서류를 제출하면 영세율 적용이 가능하다*. 원산지를 한국으로 인정받기 위해선, 부가가치율(RVC, Reginal Value Contents)** 기준으로 부가가치의 25% 이상이 한국에서 발생해야 하며 경우에 따라 인도 당국에서 서류를 추가 요청할 수 있다.

* 관세 관련 세부 사항 참고: https://www.indiantradeportal.in/vs.jsp?pid=2&productID=35213

** 한-인도 CEPA 원산지 규정 관련 참고: http://www.clhs.co.kr/uploads/inform/%ED%95%9C-%EC%9D%B8%EB%8F%84CEPA-%EC%9B%90%EC%82%B0%EC%A7%80%EA%B2%B0%EC%A0%95%EA%B8%B0%EC%A4%80[091231].pdf

시사점

인도는 2014년에 ‘Make in India’ 이니셔티브를 발효하는 등 역내 생산 인프라 확충 및 역량 강화를 위해 노력하고 있다. 정책적 의지, 규모로 세계 1위를 다투는 거대 내수시장, 국내 기업 및 해외 글로벌 기업의 활발한 시장 참여 등을 기반으로 자동차, 전자, 에너지 등 다양한 산업이 지속적으로 성장하는 추세이다. 또한 세계 2위 철강 생산국인 만큼 관련 중간재 생산 기반도 확대되고 있어 역내 플레이어들이 경쟁력을 갖춰가고 있는 중이다.

단, 글로벌 기업의 현지제조활동을 위한 중간재 부품에 대해서는 상당 부분 해외수입이 이루어지고 있어 우리기업은 대량생산 저가 제품보다는 현지 글로벌 벨류체인 진입을 위한 기술 및 품질 경쟁력이 필요한 부품에 관심을 가질 필요가 있다. 2021년 수입 통계 기준 1위인 중국을 제외한 상위 5개국은 미국, 한국, 독일, 일본 등으로 구성되었다는 점이 참고할 만 하다. 산업 고도화가 빠르게 진행되고 있으나 핵심 부품에 대한 역내 생산 역량이 충분히 발달하지 않은 현 시점에서 소싱 수요 대응, 기술 이전 및 공동 개발, OEM 등 다양한 협력 가능성을 검토할 필요가 있다.

자료원: IBEF, JPC, The Trade Vision, GTA, Volza, 각 기업 홈페이지, India Trade Portal, 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 기타 철강제품 시장)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

전쟁 후 우크라이나 철강산업 동향과 전망

우크라이나 2022-08-12

-

2

인도 자동차 부품 시장 동향

인도 2022-08-16

-

3

인도 평판압연제품 시장동향

인도 2022-01-10

-

4

반등하는 인도의 M&E 산업

인도 2022-08-16

-

5

러-우 사태 후 대우크라이나 수출 호부진 품목 동향

우크라이나 2023-09-07

-

6

미국 식사 대용품 시장동향

미국 2022-08-16

-

1

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

2

2022년 인도 반도체산업 정보

인도 2022-10-20

-

3

2022 인도 완구산업 정보

인도 2022-08-05

-

4

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

5

2021년 인도 철강산업 정보

인도 2022-01-20

-

6

2021년 인도 보안산업 정보

인도 2022-01-20

- 이전글

- 다음글