-

인도 자동차 부품 시장 동향

- 상품DB

- 인도

- 뭄바이무역관 이준호

- 2022-08-16

- 출처 : KOTRA

-

인도 자동차 산업의 회복에 따른 부품 수요 증대 기대돼

상품명 및 HS Code

자동차 부품, HS Code: 870899(Parts And Accessories For Motor Vehicles, Nesoi)

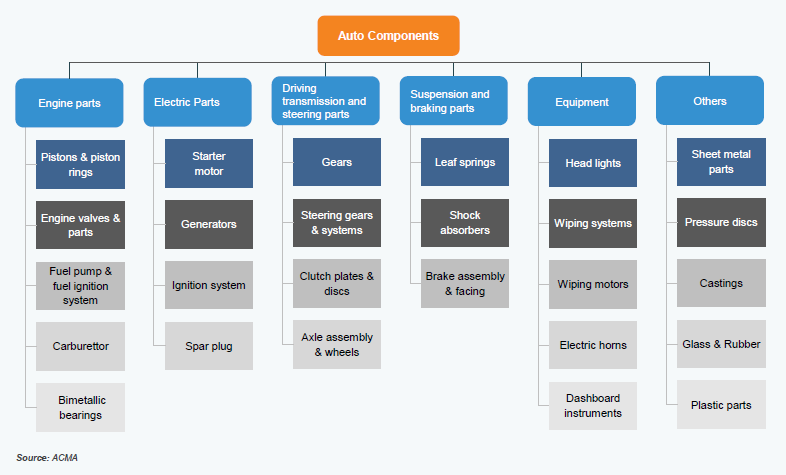

인도의 자동차 부품 산업은 주로 고부가가치의 정밀기기를 제조하는 OEM(Original Equipment Manufacturers)과 자동차를 점검하고 수리하거나 부품을 교환하기 위해 만들어진 애프터마켓 서비스(After Market Service)로 구분된다. 인도 자동차 부품 산업의 하위 분야는 엔진 부품, 변속기, 조향 부품, 차체 섀시, 서스펜션, 제동 부품, 전기 부품 및 팬 벨트 등으로 다양하게 나뉜다.

<인도 자동차부품 산업 구조>

[자료: Automotive Component Manufacturing Association]

인도의 자동차 부품 산업은 지난 몇 년간 꾸준히 성장했다. 2016회계연도부터 2020회계연도까지 연평균 3.28 %씩 성장했고, 2021회계연도에는 459억 달러 규모에 도달했다. 또한 다가오는 2026회계연도까지는 약 2000억 달러 규모로 성장할 것으로 전망된다. Business Standard의 기사에 따르면 인도 자동차 산업의 모든 부문에서 낙관적인 성장이 기대돼 자동차 부품산업 또한 2023회계연도에는 두 자릿수 성장률을 보일 것으로 예상된다.

한편, 인도 자동차 부품산업은 인도 국내총생산(GDP)의 7.1%를 차지하며 직·간접적으로 500만 명을 고용하고 있다. 정부의 안정적인 부흥정책, 구매력의 증가, 대규모 국내 시장 및 인프라 개발의 증가로 인해 인도로 유치되는 자동차 부품 관련 해외 투자도 나날이 증가하고 있다.

인도 시장 동향

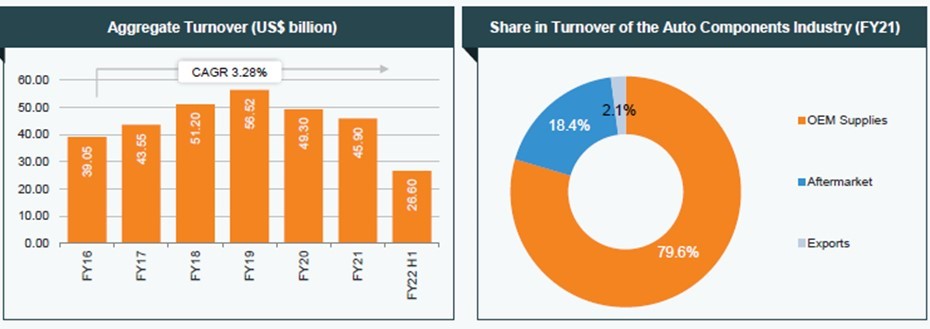

2021년 4월부터 9월 사이 인도 자동차 부품 산업의 매출액은 약 260억 달러에 달했다. 그 중 국내로의 OEM 공급이 약 80%의 비중을 차지했으며, 그 뒤를 이어 국내 애프터마켓이 18%를, 수출이 2%를 차지했다.

<인도 자동차부품 산업 매출액 변화 추이 및 구성(2021년)>

[자료: IBEF 보고서]

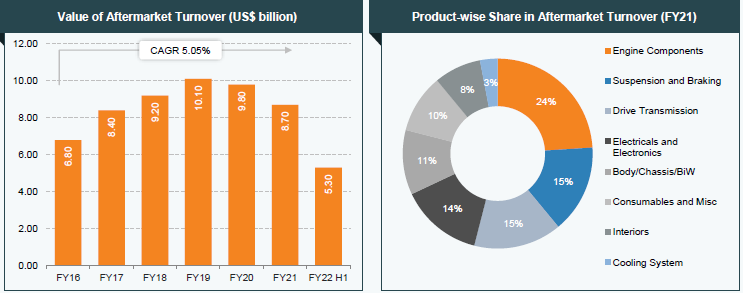

2022년 상반기 인도의 자동차 부품 관련 애프터마켓은 전년 동기의 41억 달러 규모 대비 25% 성장해 약 53억 달러에 도달했다. 인도브랜드자산재단(IBEF)의 발표에 따르면 인도 애프터마켓 매출액은 2016회계연도의 68억 달러에서 2021 회계연도의 87억 달러로 연평균 5.05%씩 증가했으며, 이는 2026년까지 약 320억 달러 규모로 성장할 것으로 전망된다. 애프터마켓의 구성을 살펴보면, 트랜스미션 제품이 애프터마켓 점유율의 21%를 차지했으며 엔진 부품과 전기 및 전자 부품이 각각 19%와 18%로 그 뒤를 이었다.

<인도 애프터마켓 매출액 변화 추이 및 구성(2021년)>

[자료: IBEF 보고서]

한편, 인도 중앙정부는 자동차 산업을 지원하기 위해 약 350만 달러 규모의 예산을 투자해 생산연계인센티브(PLI) 제도를 도입했으며, 이를 통해 국내 제조 능력을 제고하고자 한다. 이와 같은 정부의 PLI제도를 통해 인도 내에서 첨단 자동차 기술 제품의 제조를 도모하고, 관련 기업들의 투자를 장려해 글로벌 공급망 참여가 확대될 것으로 전망된다.

또한 장기적으로는 전기차 등 친환경 차량의 보급 확대를 통해 인도 정부의 친환경 에너지로의 전환 계획을 가속화하고 세계 자동차 무역에 있어서 인도 제조사의 점유율을 증대할 것이며, 선루프, 스마트 전조등, 자동 제동, 타이어 압력 모니터링 시스템, 충돌 경고 시스템 등과 같은 고부가가치의 첨단 자동차 제품 제조를 장려할 것으로 기대된다.

수입 동향 및 한국으로부터의 수입 규모

(참고: 아래 언급된 수입 동향은 특정 제품에 대해 한정적이지 않으며 다른 유사 제품도 포함하고 있다)

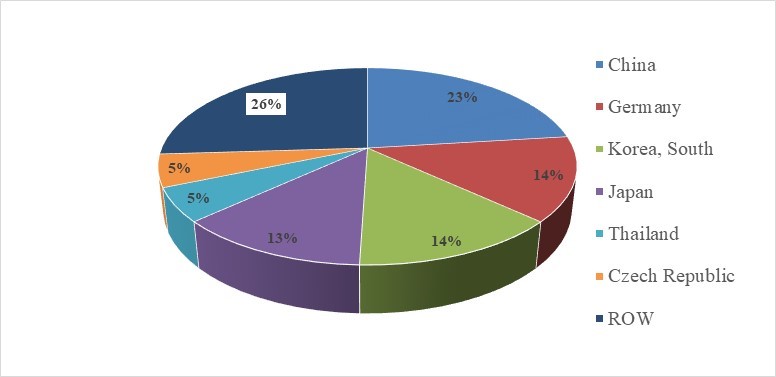

2021년 HS Code 870899의 총수입액은 약 18억8000만 달러였으며, 이는 전년도에 비해 56% 증가한 수치이다. 수입의 주요 원천은 중국, 독일 및 한국이며, 전체 수입에서 50% 이상의 점유율을 차지하고 있다. 한국은 수출에서 3위를 차지했으며 수출액은 2억5600만 달러로, 이는 전년 대비 약 1.74 % 성장한 수치이다.

<HS Code 870889의 대인도 주요 수입원 비중>

[자료: DGCI&S, 상무부]

<HS Code 870899의 대인도 수입 변화 추이>

(단위: US$ 만, %)

순위

국가 2019

2020

2021

점유율

증감률

세계

148,758

120,731

188,375

100.0

56.0

1

중국

28,775

29,596

43,429

23.0

46.7

2

독일

25,225

14,995

26,020

13.8

73.5

3

대한민국

32,598

25,249

25,688

13.6

1.7

4

일본

12,606

11,955

23,823

12.6

99.2

5

태국

8,944

6,218

10,390

5.5

67.1

6

체코

608

2,149

10,077

5.3

368.9

7

미국

5,071

5,004

8,531

4.5

70.5

8

이탈리아

3,695

4,258

8,039

4.2

88.8

9

싱가포르

9,315

4,877

7,546

4.0

54.7

10

스웨덴

2,226

2,158

3,080

1.6

42.7

[자료: DGCI&S, 상무부]

경쟁 동향

현재 인도 내에서 활동하는 관련 제조사 및 유통업체는 아래와 같다.

<인도 내 주요 제조·유통업체>

회사명

소개

웹 페이지

1

Bharat Forge Limited

인도에서 가장 큰 자동차 부품 수출회사이며 세계적인 차량용 섀시 제조업체 중 하나이다.

2

Bosch Limited

모빌리티 솔루션, 산업기술, 소비재, 에너지 및 건축기술분야의 선도적인 서비스 공급업체이다. 독일 이외의 국가 중 인도에 가장 큰 개발센터를 보유하고 있다.

3

Gabriel India Limited

1961년에 설립, ANAND그룹의 플래그십 회사로 전 세계 10대 서스펜션 제조업체 중 하나이다.

4

Mahindra IE Automotive Limited

엔진 부품, 조향 부품 및 크랭크축, 캠축, 커넥팅로드와 같은 자동차 부품을 제조한다.

5

Sundram Fasteners Limited

인도에서 가장 큰 자동차 부품 제조 및 유통그룹 중 하나인 TVS의 자회사이며, 알루미늄 금형의 선도적인 공급업체이다.

6

Minda Industries Limited

전 세계에 62개 제조공장이 있으며, 차량용 브레이크 호스 및 연료 호스를 제조한다.

7

Endurance Technologies Limited

인도의 선도적인 자동차 부품 제조회사 중 하나이다.

8

Varroc Engineering Ltd

글로벌 자동차 부품 제조회사이다. 인도에서도 가장 큰 자동차 부품 제조업체 중 하나이며, 자동차 부품 설계, 제조 및 공급 외부조명시스템, 플라스틱 및 폴리머 부품 등을 취급한다.

9

Motherson Sumi Systems Ltd

1986년 일본의 Sumimoto Wiring Systems와 파트너십으로 설립되었다. 자동차 배선 하네스, 차량용 거울 및 자동차 산업용 플라스틱 부품 및 모듈의 선도적인 공급업체이다.

10

Exide Industries Limited

인도 콜카타에 본사를 둔 배터리 생산 회사이다. 인도에서 가장 큰 자동차 및 산업용 납축전지를 제조하며, 세계에서 네 번째로 큰 규모를 자랑한다.

[자료: KOTRA 뭄바이 무역관 종합]

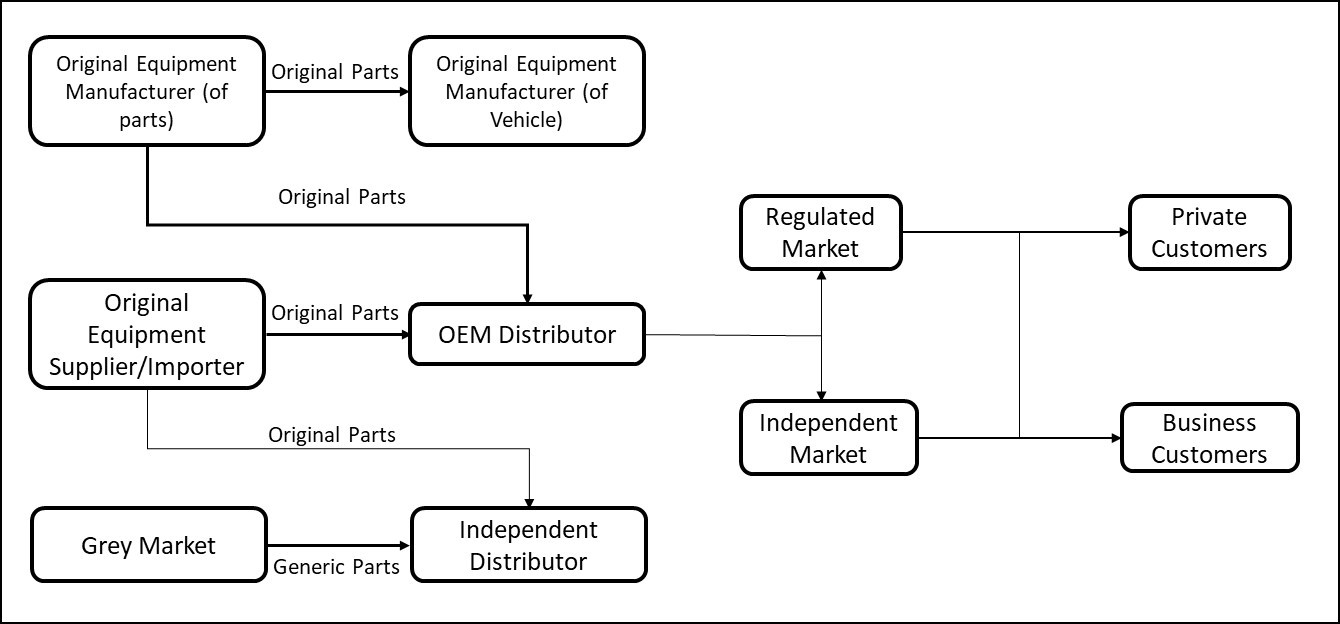

유통 구조

자동차 부품의 인도 내 유통구조는 아래와 같다.

<자동차 부품의 인도 내 유통구조>

[자료: KOTRA 뭄바이 무역관 종합]

관세(2022년 7월 1일 기준) 및 인증

해당 기계를 인도 시장으로 수입·유통하기 위해 필요한 인증 혹은 관련 정부 기관의 필수 요구사항은 없으며, 한-인도 CEPA 협정에 따라 최종 28%의 관세 혜택을 받을 수 있다.

<주요 교역 국가별 관세 혜택>

(BCD= Basic Custom Duty)

국가

인도와의 자유무역협정

협정 혜택 예/아니오

적용 가능한 BCD비율

총관세율

중국

Asia-Pacific Trade Agreement

아니오

10%

42.08%

독일

-

아니오

10%

42.08%

일본

Comprehensive Economic Partnership Agreement

아니오

10%

42.08%

대한민국

Comprehensive Economic Partnership Agreement

예

0%

28.00%

[자료: India Trade Portal]

시사점

많은 자동차 제조사들이 중국에 대한 의존도를 낮추고 제조·판매를 위한 대안 국가를 모색하고 있다. 이러한 전략은 'China-PlusOne'으로도 알려졌는데, 궁극적으로는 공급망을 효율적으로 관리하는 것을 목표로 하는데, 이를 통해 미래에 발생 가능한 공급망, 물류 또는 원자재 리스크를 줄이고자 한다. 우리 기업들도 인도의 자동차 및 자동차 부품 기업들과 기술 개발에 있어 협력하고 세계 시장을 잘 활용한다면 공급망·원자재 리스크를 줄일 수 있을 뿐만 아니라 글로벌 가치사슬에 합류할 것으로 보인다.

전 세계적으로 자동차 제조업체들이 친환경차량 개발을 위해 움직이면서 자동차 부품 산업 또한 친환경 파워트레인과 관련된 기술에 투자와 연구 개발을 강화하는 추세이다. 친환경 전문기술을 갖춘 한국 기업에도 Tata, Maruti 및 Mahindra와 같은 인도의 자동차 제조사와 협력할 기회가 발생할 것으로 전망된다.

한편, 반도체는 모든 종류의 차량에 있어 필수적인 부품이다. 반도체는 다양한 전자 제품과 함께 자동차를 제어하는 역할을 한다. 그런데, 최근 국제적인 반도체 부족 현상은 인도 자동차 산업의 발전에 부정적인 영향을 미치고 있다. 기존에 인도의 자동차 제조사들이 중국과 한국으로부터 반도체를 주로 수입했다는 점을 감안했을 때, 인도 정부에서 운영하는 생산연계인센티브(PLI) 제도를 활용하여 인도의 자동차 제조사와 협력한다면 우리 기업들에게도 인도 시장에 진출할 수 있는 기회가 발생할 것이다.

인터뷰

Grant Thornton Bharat의 Saket Mehra 자동차 부문 대표는 KOTRA 뭄바이 무역관과의 인터뷰에서 다음과 같이 말했다. "오늘날 인도의 자동차 산업은 제품 설계, 프로토타이핑, 대량제조 및 판매 등 차량 제조와 관련된 모든 과정을 수행할 수 있는 능력이 있습니다. 이 산업은 지난 20년 동안 245억 달러의 외국인 직접투자(FDI)를 받았으며, 총 FDI 유입액의 약 5.1%로 가장 큰 비중을 차지합니다. 또한, 거시경제 요인의 안정화, 소비 심리의 개선, 그리고 개인용 이동 수단에 대한 소비자들의 수요 증가는 인도의 승용차 산업에 긍정적인 성장 모멘텀을 가져오고 있습니다. 또한 전기 자동차(EV)로의 세계적인 전환에 발맞추어 인도의 자동차 제조업계에서도 ‘전기차가’ 가장 중요한 트렌드 중 하나로 부상했습니다. 이에 따라 관련 부품에 대한 수요도 지속적으로 증가할 것으로 전망됩니다."

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도 자동차 부품 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도 자동차 부품 시장 동향

인도 2020-07-17

-

2

2021년 인도 자동차 산업 정보

인도 2021-12-20

-

3

반등하는 인도의 M&E 산업

인도 2022-08-16

-

4

인도 가습기 시장 동향

인도 2022-08-16

-

5

최근 물가 상승이 인도 경제에 미치는 영향과 경제전망

인도 2022-08-11

-

6

인도 기타 철강제품 시장

인도 2022-08-16

-

1

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

2

2022년 인도 반도체산업 정보

인도 2022-10-20

-

3

2022 인도 완구산업 정보

인도 2022-08-05

-

4

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

5

2021년 인도 철강산업 정보

인도 2022-01-20

-

6

2021년 인도 보안산업 정보

인도 2022-01-20

- 이전글

- 다음글