-

대만 의약품 시장동향

- 상품DB

- 대만

- 타이베이무역관 장효주

- 2022-06-22

- 출처 : KOTRA

-

바이오의약품 성장세 뚜렷

2021년 의약품 총수입액 54.3억 달러로 전년대비 19% 증가

시장규모 및 동향

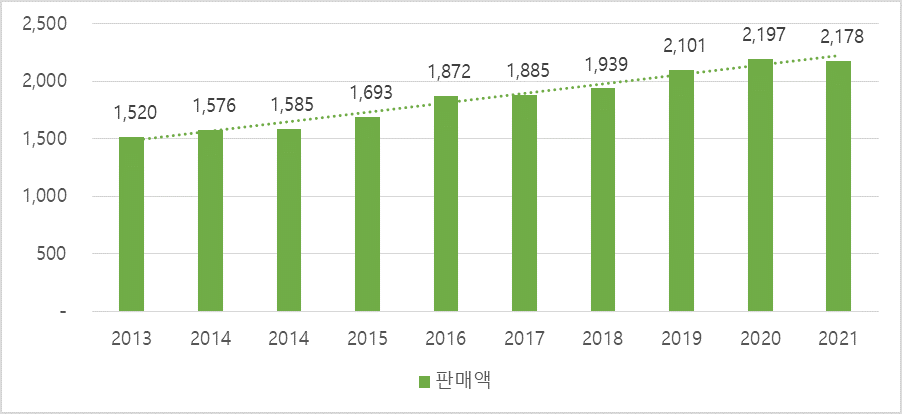

대만의 연간 의약품 판매액은 꾸준히 증가하고 있다. 다만 2021년에는 21억 7,800만 달러로 전년대비 0.9% 소폭 감소했다. 코로나19로 인한 만성 질병 처방약 및 방역 관련 OTC의약품 수요 증가에도 불구하고, 전반적으로 병원 진료와 수술 건수가 감소했기 때문이다.

<대만 의약품 판매액>

(단위: 백만 달러)

주: 해당 통계는 대만 생산을 기준으로 판매액을 계산한 것으로 수입액은 포함되어 있지 않음.

[자료: 경제부 통계처]

대만 의약품은 크게 원료의약품, 완제의약품, 바이오의약품으로 나눌 수 있다. 판매 규모 측면에서 비중이 가장 큰 건 완제의약품으로 2021년 총판매액 기준 75.3%를 차지하였다. 이어서 원료의약품 16%, 바이오의약품 8.7% 로 집계됐다. 한편, 판매액 증감율을 비교해보면 바이오의약품이 가장 큰 폭으로 증가하고 있음을 알 수 있다. 2021년 바이오의약품 판매액은 1억 9천만 달러로 전년보다 2배 이상 증가했다. 원료의약품과 완제의약품 판매액이 소폭 하락한 것과는 대조적이다. 2021년 8월 대만 제약사 Medigen(高端)이 대만 TFDA의 긴급사용승인을 받아 코로나19 백신을 대량 공급한 것이 바이오의약품 산업 약진의 직접적인 요인으로 분석된다.

바이오의약품을 비롯한 바이오의료산업은 대만 정부가 육성하는 혁신산업분야 중 하나다. 대만 정부는 2007년 ‘바이오신약 산업 발전 조례’를 제정한 후 신약, 바이오테크 의료제품, 고부가가치 의료기기의 개발을 위한 투자를 지원하고 조세 혜택도 제공하고 있다. 2022년 1월 1일부터 해당 조례를 ‘바이오의약 산업 발전 조례’로 개정하면서, 지원대상 범위를 재생의학, 정밀의료, 디지털 의료, 신제형 의약품 및 위탁개발생산(CDMO)까지 확대했다.

<제품별 대만 의약품 판매 규모>

(단위: 백만 달러, %)

항목

판매액

비중

‘21/'20 증감률

2019

2020

2021

2019

2020

2021

원료의약품

372

416

349

17.7

19.0

16.0

-16.31

완제의약품

1,659

1,693

1,640

78.9

77.1

75.3

-3.14

바이오의약품

71

88

190

3.4

4.0

8.7

116.95

합계

2,101

2,197

2,178

-

-

-

-0.85

[자료: 경제부 통계처]

대만은 1995년 3월부터 국민건강보험제도(NHI, National Health Insurance)를 시행중이다. 국민건강보험청(NHIA, National Health Insurance Administration)을 단일보험자로 하는 단일의료보장형식으로, 한국의 국민건강보험과 유사하다. 2022년 기준, NHI 보험보급률은 100%이며 전체 의료기관의 92.4%*가 NHIA와 계약을 맺고 있다. NHIA는 건강보험제도 집행기관이자 동시에 의료서비스 전반의 공급∙관리기관으로서, 의약품 역시 NHIA 관리소관 하에 있다. 2020년 대만의 보험약가 신청 금액은 전년대비 4.4% 증가한 2,159 억 대만달러(약 72억 달러)를 기록했다. 인구 고령화에 따라 의약품 수요가 증가하고, 신약의 보험약가 신청이 늘어남에 따라 보건의료 재정지출 역시 해마다 늘어나고 있다.

NHIA는 보건의료 재정증가에 따른 부담을 줄이기 위한 대책으로 2013년부터 약제비 총액 목표 관리제(DET, Drug Expenditure Target)를 시행하고 있다. 기존에는 보험약가를 의료서비스 지출의 일부분으로 다뤘으나, 이를 개별항목으로 분리해 예산을 책정하는 단계에서부터 보험약가를 주요항목으로 두고 관리함으로써 보건 서비스를 안정적으로 운영하는 것이 DET의 핵심이다. DET 실시 이후 보험적용 의약품의 평균가격이 하락했으며 현재 대만의 의약품 가격은 전세계적으로도 낮은 수준에 속한다. NHIA는 일부 제품을 대상으로 한 약가 조정안을 2022년 1월 1일부터 시행하고 있다. 인하 품목(6,565개) 및 인상 품목(81개)을 합쳐 약가의 평균 감소폭은 약 4.1% 정도이다. 인하 품목에는 약가지출에 큰 비중을 차지하는 크레스토(Crestor, 고지혈증 치료제), 플라빅스(Plavix, 항혈소판제), 노바스크(Norvasc, 혈압약) 등 ‘3고(고혈압, 고지혈, 고당뇨)’ 관련 약품이 다수 포함되었으며, 그 중 심혈관약의 인하폭이 8%로 가장 크다. NHIA는 이번 약가 조정을 통해 이미 특허가 지난 지 오래되어 원가가 낮아진 제품들의 약가를 낮추고, 낮춘 비용을 암치료제 등 중대질병 관련 신약의 신규등재에 사용하여 환자의 치료비 부담을 덜어줄 계획이다. NHIA는 이번 약가 조정을 통해 약 74.6억 대만달러의 보험약가 지출을 절약할 수 있을 것으로 전망한다.

주*: 의료기관별로 대형병원 100%, 개인병원 92.2%, 약국 80.8%가 NHI와 계약을 맺고 있다.

수입동향

대만 의약품 시장은 해외수입제품 의존도가 상당히 높다. 대만경제연구원에 따르면, 대만의 의약품 총수입액은 2018년 40억 달러를 돌파했으며, 2021년 약 54.3억 달러*를 기록했다. 최대 수입대상국은 독일(27.5)이며 그 뒤를 미국(13.3), 아일랜드(7.9), 스위스(6.8), 일본(6.5)이 잇는다. 독일은 2021년 처음으로 미국을 제치고 1위를 차지하였는데, 바이오엔테크와 화이자가 공동개발한 코로나19 백신을 독일로부터 구매했기 때문이다.

주*: HS CODE 2936, 2937, 2941, 3001~3006 수입액의 합계임.

의약품 총수입액 중 소매용 의약품 (HS CODE 3004) 2021년 수입액은 33.4억 달러였으며 전년대비 7.5% 증가하였다. 의약품 총수입액의 61.5% 비중을 차지하고 있으며, 해당 HS CODE 기준 수입 상위 5개국은 독일, 미국, 프랑스, 일본, 아일랜드다. 2021년 한국으로부터의 수입액은 1,216만 달러로 전년대비 36% 감소한 수치를 기록했다.

<대만 소매용 의약품 수입통계 (HS CODE 3004 기준)>

(단위: 백만 달러, %)

구분

수입액

점유율

‘21/'20 증감률

순위

국가

2019

2020

2021

2019

2020

2021

1

독일

596

642

760

20.0

20.6

22.7

7.0

2

미국

313

340

394

10.5

10.9

11.8

21.4

3

프랑스

274

281

297

9.2

9.0

8.9

26.2

4

일본

203

234

268

6.8

7.5

8.0

-24.7

5

아일랜드

378

362

264

12.7

11.6

7.9

47.9

21

한국

17.30

19

12.16

0.6

0.6

0.4

-36.0

전체

2,980

3,109

3,343

-

-

-

7.5

[자료: 경제부 국제무역국]

경쟁동향

2010년대 초반 대만 의약품 시장은 글로벌 제약 기업들이 주도했다. 대만 국내 제약사가 규모가 크지 않았고, 생산품 역시 제네릭의약품(Generic, 복제약)이 주를 이루고 있었기 때문에 신약 및 효과가 입증된 약의 공급은 대부분 글로벌 제약업체에 의존했다. 2013년 매출액 기준 상위 20개 기업 중에서 17곳이 해외 제약업체였으며, 대만업체는 3곳(Yungshin, CCPC, TTY Biopharm)에 불과했다. 그러나 2015년부터 대만 정부가 완제의약품 제조업체를 대상으로 PIC/S GMP* 인증 취득을 법제화함으로써, 국내 제약업체는 의약품 품질과 관리를 국제 기준까지 끌어올릴 수 있었다. 2022년 6월 기준 총 147개 제약 공장이 PIC/S GMP 인증을 획득하면서 국내 의약품 사용의 안정성을 제고할 수 있었고 그 결과 대만 제약산업은 빠른 속도로 성장했다.

주*: 의약품실사상호협력기구(PIC/S)에서 국제 기준으로 운영하는 ‘의약품 제조 및 품질관리규정(GMP)으로 대만은 2013년 PIC/S 회원국으로 가입함.

2020년 대만 신용정보회사 CRIF가 발표한 대만 제약업체 기업순위 중 상위 10개 기업 모두 대만업체가 차지했다. 특수제네릭 제약업체 Lotus(美時化學製藥)는 중독억제약 gSuboxone과 항암제(Lenalidomide) 제품이 미국에 이어 동남아 시장까지 진출한 데 힘입어 2020년 대만에서 가장 많은 매출액을 올린 제약사로 성장하였다. Yungshin(永信藥品)은 대만 완제의약품 제조업체이며 내수판매가 전체 영업액 중 92%를 차지한다. 현재는 사업다각화의 일환으로 건강보조식품 및 화장품도 함께 개발하여 판매중이다. TTY Biopharm(東洋藥品)은 항암치료제, 항감염약 관련 제네릭 의약품을 주로 생산하는 특수제네릭 제약업체이다. 항암치료제 Lipo-dox가 유명하며 항감염약 Lipo-AB와 함께 리소폼 주사제 제조를 위한 자동화 생산라인을 갖추고 있다. 이외에도 대만 완제의약품 제조회사 4곳(CCPC, Taiwan Biotech, Standard Chem & Pharm, Synmosa), 원료의약품 제조회사 3곳(Formosa Laboratories, ScinoPharm, SCI-Pharmtech)이 10위권 안에 들었다.

<대만 10대 제약업체>

순위

기업명

Logo

주요생산품목

주요 상품 및 특허

1

Lotus

(美時化學製藥)

특수 제네릭 약품,

바이오 신약 개발

Lenalidomide(혈암), Enzalutamide Softgel(전립선암) 등 항암치료제, 중추신경약, 심혈관질환약 등

2

Yungshin

(永信藥品)

원료의약품,

완제의약품,

건강보조식품,

화장품

Entecavir(B형간염), Pemetrexed(항암), 신경계통질환약, 호흡기질환약, 소화기질환약 등

3

CCPC

(中國化學製藥)

완제의약품,

건강보조식품

심장혈관 만성질환치로제, 급성알러지약, 호흡기질환약 등

4

TTY Biopharm

(東洋藥品)

특수 제네릭 약품,

바이오 신약 개발

lipo-dox(항암치료제), UFUR(항암치료제), Lipo-AB(곰팡이감염치료제) 등

5

Taiwan Biotech

(信東生技)

완제의약품,

건강보조식품

심혈관질환약, 호흡기질환약, 항미생물약, 소화기질환약 등

6

Formosa Laboratories

(台耀化學)

원료의약품

항암치료성분, 소염진통제, 고지혈치료제,중추신경약, 면역조절제, 호흡기질환용약, 비타민D 유도체

7

ScinoPharm

(台灣神隆)

원료의약품

항암주사제, 중추신경약, 소화기질환약

8

Standard

Chem & Pharm

(生達化學)

완제의약품

순환계질환약, 소화기질환약, 호흡기질환약, 항히스타민제, 중추신경약, 항미생물제 등

9

SCI-Pharmtech

(旭富製藥)

원료의약품

진통제, 마취제, 고혈압치료제, 고지혈지료제, 신경안정제 등

10

Synmosa

(健喬信元醫藥)

완제의약품,

건강보조식품

심혈관약, 호흡기질환약, 암치료제, 중추신경약, 피부약 등

[자료: CRIF, 업체 홈페이지]

상위 10대 기업 이외에도 많은 대만 제약업체 및 신약개발업체가 글로벌 시장에 도전하고 있다. 경제부 대만의료백서 보고서에 따르면, 2020년까지 해외로부터 판매 허가를 받은 대만 신약은 총 8개이며 종류별로 저분자의약품(화학합성 의약품) 5개, 바이오 의약품 2개, 백신 1개이다. PharmaEngine(智擎)의 췌장암치료제 ONIVYDE는 미국과 한국을 포함한 40여개 국가에서 판매중이며, Adimmune(國光生技)은 2019년 인플루엔자 백신 AdimFlu-S 의 태국 판매 허가를 취득하며 해외 시장 진출에 성공하였다. 이외에도 2019년 Taimed(中裕新藥)의 에이즈치료제 Trogarzo와 Pharma Essentia(藥華醫藥)의 진성적혈구증가증 치료약 Besremi 등 바이오 신약의 유럽 판매는 대만의 바이오 신약 개발능력을 전세계적으로 알리는 계기가 되었다.

<2014~2020년 글로벌시장에 진출한 대만 신약>

신약종류

판매시기

(연도/월)

판매국가

상품명

기업명

기대 효능 ∙효과

저분자의약품

2014/03

2016/10

대만

중국

Taigexyn

TaiGen

(太景)

폐렴

저분자의약품

2014/01

2014/09

2015/01

2015/09

일본

미국

대만

유럽

Nephoxil

PBF

(寶齡富錦)

신장병

저분자의약품

2015/10

~2020

대만, 미국, 유럽, 한국, 싱가포르 등 40여개 국가

Onivyde

PharmaEngine

(智擎)

췌장암

저분자의약품

2017/03

2020/12

대만

싱가포르

納疼解

Lumosa

(順藥)

진통

저분자의약품

2017/08

일본

Ondansetron

TAHO

(泰合)

항암치료 중 구토 등 부작용

바이오의약품

2018/03

2019/09

미국

유럽

Trogarzo

Taimed

(中裕新藥)

에이즈치료제

바이오의약품

2019/02

2020/06

유럽

대만

Besremi

Pharma Essentia

(藥華醫藥)

진성적혈구증가증

백신

2017/05

2019/10

대만

태국

AdimFlu-S

Adimmune

(國光生技)

인플루엔자

[자료: 대만 경제부]

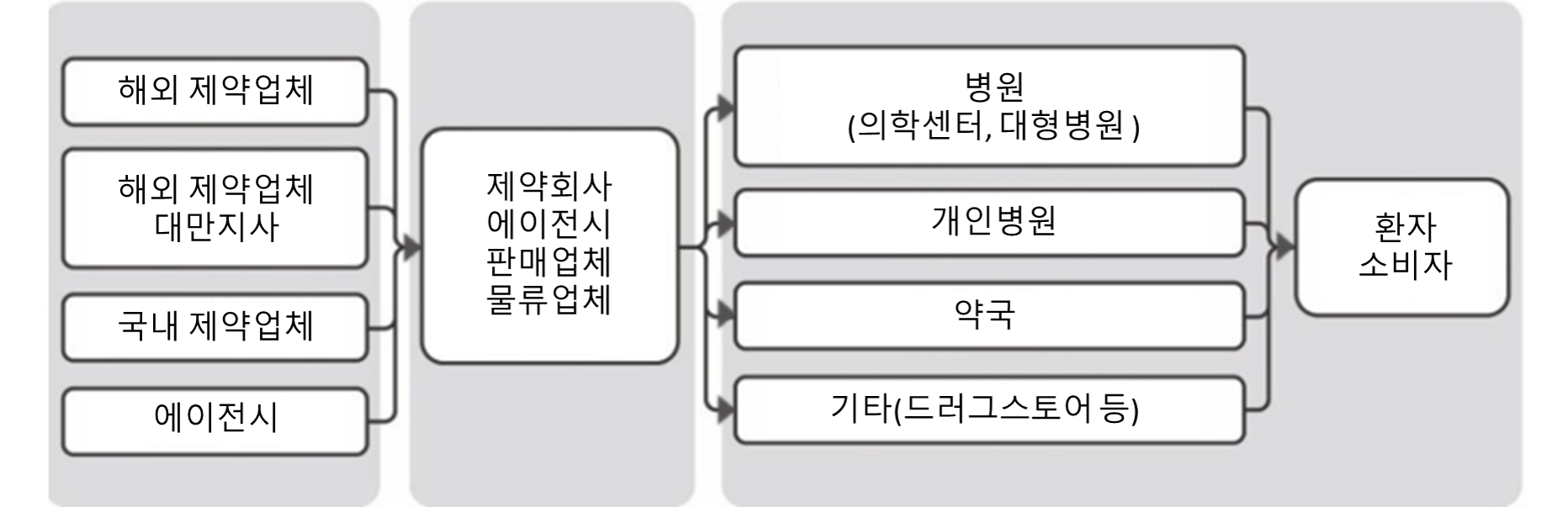

유통구조

대만에서 의약품은 처방약(處方藥), 지시약(指示藥), 성약(成藥) 3등급으로 분류한다. 처방약은 반드시 의사의 처방전을 받은 후 병원에서 수령이 가능하다. 지시약은 처방전은 필요 없지만 의사나 약사 등 의약취급허가증을 받은 전문인력만이 판매할 수 있는 약을 뜻한다. 성약은 OTC 약품으로 약국, 혹은 드러그스토어에서 구매 가능하다. 의약품의 분류로부터 알 수 있듯이, 대만에서 의약품 구매가 가능한 곳은 대형병원, 개인병원, 약국, 드러그스토어 등이 있다. IMS Health에 따르면, 2020년 기준 대만 의약품 시장의 유통구조 비중은 대형병원이 78.8%로 가장 크며, 약국(드러그스토어 포함) 14.9%, 개인병원 6.3% 순이다.

<대만 의약품 시장 유통구조>

[자료: IMS Health]

관세율

대만 재정부 관무서에 따르면, 전체 소매용 의약품(HS CODE 3004) 중 HS CODE 3004.90.99904 신고 비중이 약 64%로 가장 많은 비중을 차지한다. HS CODE 3004.90.99904 의 관세율은 0%이며 부가가치세 5%가 부과된다. 인체용 의약품 수입업체는 의약품판매허가증을 보유한 업체이어야 하며, 제품 수입 시 대만 TFDA가 발급한 약품허가증을 받아야 한다(수입규정 코드 804). 또한 해당 HS CODE로 분류되는 제품이 중국으로부터 수입될 시 조건부로 수입을 허가한다(수입규정 코드 MP1). 약품허가증은 수입업자가 TFDA에 의약품 검사등록을 신청하고, 심사 과정을 거친 후 발급된다. 약품허가증 발급에 필요한 서류는 제품마다 다르나 공통적으로 의약품 제조공장의 PIC/S GMP 기준적합 증명서가 필요하다. PIC/S GMP 기준 적합을 증명하기 위해서는 현장실사 혹은 국외공장자료(PMF, Plant Master File)를 제출해야 한다.

<품목별 관세율>

HS CODE

품명

관세율

수입규정 코드

3004.90.99904

혼합여부와 관계없이 치료용이나 예방용의 것으로서, 적정 용량(피부 투여의 형식을 취한 것을 포함한다) 또는 소매용 포장을 한 기타 의약품 (30.02, 30.05, 30.06의 물품은 제외)

0%

804

MP1

[자료: 재정부 관무서]

시사점

대만 의약품 제조업체는 약제비 총액 목표 관리제(DET)에 따른 약가 인하로 인하여 가격 하락 압박을 지속적으로 받고 있다. 무역관에서 인터뷰한 대만 제약발전협회(CPMDA) 국제사무위원회 Tiffany Chen 상무이사에 따르면, 대만업체가 개발한 신약의 원가는 개발비용, 생산능력, 노동비용 등을 고려하면 비교적 높은 편에 속하기 때문에, 업체는 약가 신청 시 최대한 높은 가격으로 산정되길 희망한다. 그러나 미국 또는 유럽 등 이미 우수한 기술과 생산설비를 보유한 의약품 선도국가로부터 수입되는 신약은 대만제품보다 원가가 낮다. 그 결과 대만의 의료기관에서는 품질이 입증되고 가격도 상대적으로 낮은 해외제품을 선호한다. 대만 소비자 또한 해외의약품에 대한 편견이 없고 제품 신뢰도도 높은 편이다. Tiffany Chen 상무이사는 "대만에서는 한국의약품 중 미용 목적의 바이오의약품이 소비자 수용도와 만족도가 높다"고 언급하며, "한국 제약업체가 한국 바이오의약품에 대한 높은 평판을 바탕으로 경쟁력있는 품질과 가격을 제시한다면, 대만 미용의학분야에서 충분히 경쟁우위를 점할 수 있을 것"이라고 덧붙였다.

한편, 대만 제약회사 E사의 Susan Liao 부대표는 한국 의약품을 수입할 때 겪는 어려움으로 '통관 및 약품허가증 신청을 위한 서류 준비'를 꼽았다. 제도적 차이로 인하여 대만업체가 한국업체에게 서류 불충분에 따른 추가 서류를 요구하는 일이 자주 발생하기 때문이다. 대만은 2013년 PIC/S GMP(의약품실사상호협력기구)에 가입한 이후 2015년부터 모든 완제의약품 제조업체를 대상으로 PIC/S GMP 강제인증 취득을 실시하고 있으며, 수입의약품의 제조공장에 대해서도 PIC/S GMP 기준에 따른 엄격한 증명을 요구한다. 대만 FDA는 해외제조공장을 대상으로 국외공장자료(PMF) 제출을 요구할 때, PIC/S GMP 회원국 여부에 따라 공장검사방식과 필요서류를 다르게 적용 중이다. 한국 또한 대만과 같은 PIC/S GMP 회원국이므로 한국 제약업체는 대만 수출 전 PIC/S GMP 가이드라인을 충분히 이해하고 수입업체와 협력하여 대만 의약품 시장에 진출하는데 소요되는 시간을 단축시킬 수 있는 방법을 강구할 필요가 있다.

자료: 경제부 통계처, 재정부 관무서, 경제부 국제무역국, 대만경제연구원, China Times, IMS Health, CRIF, 각 업체 홈페이지, 타이베이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (대만 의약품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

대만 의료기기 시장 동향

대만 2022-08-10

-

2

대만 음료 시장동향

대만 2022-05-23

-

3

대만 공기청정기 시장동향

대만 2022-06-03

-

4

작은 나라 대만, 작지 않은 의약품 시장

대만 2012-05-11

-

5

대만 반도체장비 부품 시장동향

대만 2021-12-03

-

6

2021년 호주 제약산업 정보

호주 2021-10-14

-

1

2024년 대만 화장품 산업 정보

대만 2024-02-06

-

2

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

3

2022년 대만 문화콘텐츠 산업 정보

대만 2022-04-06

-

4

2022년 대만 풍력발전 산업 정보

대만 2022-03-15

-

5

2022년 대만 화장품 산업 정보

대만 2022-02-09

-

6

2021년 대만 식품 산업 정보

대만 2021-04-08