-

대만 반도체장비 부품 시장동향

- 상품DB

- 대만

- 타이베이무역관 유기자

- 2021-12-03

- 출처 : KOTRA

-

- 2022년 대만 반도체장비 투자액 세계 1위 기대··· 반도체장비 부품 시장도 확대 전망 -

- 반도체 소·부·장 국산화 역량 강화 움직임 속에도 협력 기회 모색 여지 -

상품명 및 HS Code

반도체장비 부품, HS코드 8486.90

시장동향

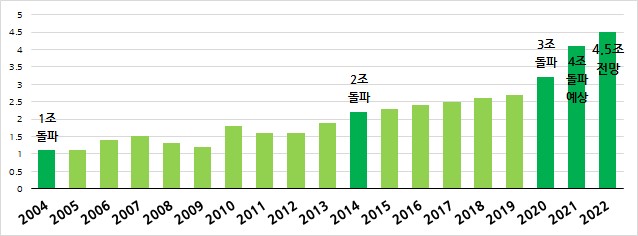

반도체는 대만의 경제 성장을 견인하는 핵심 산업이다. 대만의 반도체 산업규모는 2020년 3조 대만달러를 돌파한지 1년 만에 4조 대만달러를 돌파하고 2022년에는 4조 5,000억 대만달러대에 도달할 것으로 전망되고 있다.

대만의 반도체 산업규모(생산액 기준) 성장추이

(단위 : 조 대만달러)

자료: 대만 공업기술연구원(2021.11.4. 발표 기준)

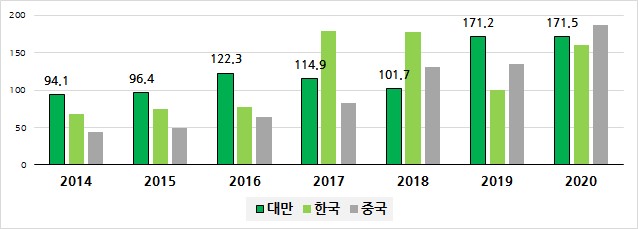

반도체 산업규모가 큰 만큼 대만은 한국, 중국과 함께 세계 주요 반도체장비 시장으로 손꼽히고 있다. 2020년 대만의 반도체장비 투자액은 171억 5천만 달러로 세계 반도체장비 매출의 24%를 차지했다. 2022년 세계 반도체장비 매출은 1,000억 달러를 돌파할 것으로 전망*되는 가운데 SEMI 타이완 대표는 2022년에 대만의 반도체장비 투자액이 세계 1위를 차지할 것이라는 기대감을 표하기도 했다.

* 국제반도체장비재료협회(SEMI), 2021년 7월 발표 자료 기준

대만의 반도체장비 투자 추이

(단위: 억 달러)

자료: SEMI Taiwan(연도별 보도자료 종합)

수입동향

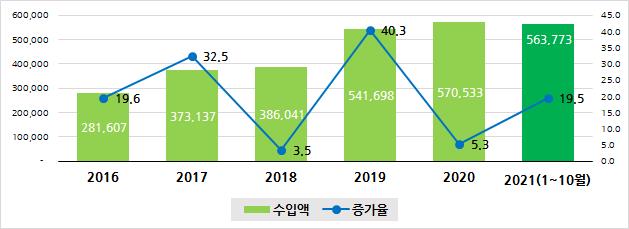

대만의 연간 반도체장비 부품 수입액은 50억 달러대이다. 2021년에는 1~10월 기준 56억 달러를 수입했다. 전년동기대비 19.5% 증가한 규모다.

연도별 수입동향(HS코드 8486.90 기준)

(단위: 만 달러, %)

자료: 대만 경제부 국제무역국 수출입통계시스템

품목별로는 기타 반도체장비 부품류(대만 HS코드 8486.90-00909)가 과반을 차지한다. 패턴 형성용 건식식각 장비 부품(대만 HS코드 8486.90-00400), 물리기상증착 장비 부품(대만 HS코드 8486.90-00605)이 각각 20%, 10%대 비중으로 뒤를 잇고 있다.

품목별 수입동향(대만 HS코드 11단위, 2021년 1~10월 누적 기준)

품명

수입액

(만 달러)

비중(전체 수입액 대비)

(%)

증감률(전년동월대비)

(%)

①화학기상증착 장비 부품

39,810

7.1

-10.0

②식각/스트리핑/세척용 분사기 부품

11,184

2.0

2.5

③웨이퍼 절단기 부품

6,490

1.2

-2.3

④패턴 형성용 건식식각 장비 부품

123,520

21.9

18.3

⑤웨이퍼 급속가열기 부품

8,400

1.5

30.6

⑥물리기상증착 장비 부품

73,190

13.0

15.8

⑦기타 반도체장비 부품

301,179

53.4

27.7

합계

563,773

100.0

19.5

주: 품목별 HS코드 ①8486.90-00106 ②8486.90-00204 ③8486.90-00302 ④8486.90-00400

⑤8486.90-00507 ⑥8486.90-00605 ⑦8486.90-00909

자료: 대만 경제부 국제무역국 수출입통계시스템

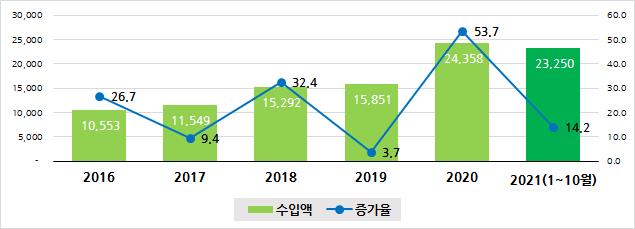

대만의 대(對)한국 수입액은 2016년에 1억 달러를 돌파했고 2020년에 2억 달러를 넘어섰다. 2021년에는 1~10월 기준으로 2억 3,250만 달러를 수입했다. 연도별로 증가 속도에는 차이가 있으나 수입이 증가하는 추세는 지속되고 있다. 최근 5년 동안에는 2020년에 가장 큰 폭으로 증가했으며 2021년에도 두 자릿수 증가세를 이어가고 있다.

연도별 대(對)한국 수입동향

(단위: 만 달러, %)

자료: 대만 경제부 국제무역국 수출입통계시스템

품목별 대(對)한국 수입은 '기타 반도체장비 부품류(대만 HS코드 8486.90-00909)'가 가장 많고 '패턴 형성용 건식식각 장비 부품(대만 HS코드 8486.90-00400)'이 뒤를 잇는다. '기타 반도체장비 부품류'가 여전히 큰 비중을 차지하고 있으나 '패턴 형성용 건식식각 장비 부품' 수입 증가로 두 품목 간 비중 격차가 좁혀지는 추세를 보이고 있다.*

* '기타 반도체장비 부품류'의 비중 변화: (2015년)79.9%→ (2021년 1~10월)45.5%

* '패턴 형성용 건식식각장비 부품'의 비중 변화: (2015년)11.6%→ (2021년 1~10월)37.2%

품목별 대(對)한국 수입동향(대만 HS코드 11단위, 2021년 1~10월 누적 기준)

품명

수입액

(만 달러)

비중(전체 수입액 대비)

(%)

증감률(전년동월대비)

(%)

①화학기상증착 장비 부품

2,302

9.9

-18.2

②식각/스트리핑/세척용 분사기 부품

1,377

5.9

16.5

③웨이퍼 절단기 부품

2

0.0

-58.2

④패턴 형성용 건식식각 장비 부품

8,639

37.2

38.5

⑤웨이퍼 급속가열기 부품

180

0.8

2.4

⑥물리기상증착 장비 부품

174

0.7

-7.8

⑦기타 반도체장비 부품

10,576

45.5

8.4

합계

23,250

100.0

14.2

주: 품목별 HS코드 ①8486.90-00106 ②8486.90-00204 ③8486.90-00302 ④8486.90-00400

⑤8486.90-00507 ⑥8486.90-00605 ⑦8486.90-00909

자료: 대만 경제부 국제무역국 수출입통계시스템

경쟁동향

대만의 반도체장비 부품 시장은 미국, 일본, 유럽 기업이 장악하고 있다. 2021년 1~10월 통계 기준, 대만의 1위 수입대상국은 미국으로 전체의 40.6%를 차지하고 있다. 그 뒤를 일본, 네덜란드가 각각 10%대 비중으로 잇고 있다. 한국은 6위 수입대상국으로 전체의 4.1% 비중을 차지한다. 한국보다 큰 비중을 차지하는 1~5위 국가들 모두 증가세를 보인 가운데 네덜란드, 싱가포르가 특히 높은 증가율을 기록했다.

국가별 수입동향(HS코드 8486.90 기준)

순위

국가명

2020년

2021년(1~10월 기준)

수입액(만 달러)

수입액(만 달러)

비중(%)

증가율(%)

1

미국

232,178

229,143

40.6

16.6

2

일본

115,921

102,392

18.2

9.1

3

네덜란드

60,314

63,192

11.2

30.0

4

싱가포르

42,693

49,386

8.8

42.1

5

독일

47,850

48,985

8.7

23.0

6

한국

24,358

23,250

4.1

14.2

전체

570,533

563,773

100.0

19.5

주: 순위는 2021년 기준

자료: 대만 경제부 국제무역국 수출입통계시스템

대만에서도 반도체장비 및 관련 부품을 생산하고 있다. 대만 경제부 통계처 자료에 따르면 2020년 기준 대만의 반도체장비 및 관련 부품 생산액은 662억 대만달러에 달하며, 과반이 내수로 판매되고 있다. 품목별로는 제조용 장비 및 부품의 내수 판매 비율이 67%, 테스트용 장비 및 관련 부품의 내수 판매 비율이 59%에 달한다.

대만의 반도체장비 산업은 후공정 분야 위주로 발달해 있어 전공정 장비 업체는 상대적으로 많지 않다.

대만 주요 반도체장비 제조업체

구분

용도

업체명

전공정

증착

Fiti(京鼎), MIC(帆宣)

식각

Fiti(京鼎)

연마

Fiti(京鼎)

이온(ion) 주입

AIBT(漢辰)

습식 세정

Calitech(瑞耘), GPTC(弘塑), SongJaan(嵩展)

웨이퍼 결함 검사

HMI(漢微科)

후공정

테스트

Chroma(致茂), TRI(德律), Spirox(蔚華)

절단

Zen Voce(博磊), Everprecision(禾宇)

다이본딩(die bonding)/

플립칩(flip chip)

GPM(均豪), AST(聚昌), MPI(旺矽)

리플로우(reflow)

C Sun(志聖), GroupUp(群翊), IST(宜特), TaikElectric(台技)

몰딩

GPM(均豪)

디스펜서

GPM(均豪), Allring(萬潤)

패키징 외관검사

Opti Viz(詳維), Utechzone(由田)

자료: ‘2021 대만산업지도’(ITRI, 2020년 10월)

반도체장비 부품을 생산하는 대만기업으로는 세계적인 볼스크류 업체인 Hiwin, 자동화 시스템 분야 업체인 Mirle, 산업 자동화 제품 및 솔루션 업체 Delta 등이 있다. 일부 대만기업들은 글로벌 반도체장비 업체의 부품을 위탁생산하는 방식으로 협력하고 있는데 Fiti(京鼎), Gudeng(家登), Gongin(公準) 등이 ASML, Applied Materials의 협력사로 제휴 중인 것으로 알려져 있다.

대만 주요 반도체장비 부품 생산업체

품목

업체명

진공펌프

Lintell(弘穀), Darwin(達欣), Hanbell(漢鐘)

PLC(Programmable Logic Controller)

Delta(台達)

자동화 시스템

Aurotek(和樁), Mirle(盟立), Gudeng(家登), Fiti(京鼎)

가스운반 배관 부품

Htc(日揚), Robust(聯毅), Everfit(詠晟)

유량 제어기

F.S.E(富臨), Global PMX(智伸)

진공부품

Calitech(瑞耘), Htc(日揚), Gongin(公準),

Jing Mao(精懋精密), Everfit(詠晟)

볼 스크류

Taiwan Ball Screw(台灣滾珠), Hiwin(上銀)

리니어 가이드웨이

Hiwin(上銀), CPC(直得)

리니어 모터

Hiwin(上銀)

자료: ‘2021 대만산업지도’(ITRI, 2020년 10월)

통관·유통

반도체장비 부품(HS코드 8486.90)은 세계무역기구(WTO) 정보기술협정(ITA)에 따라 관세가 철폐된 품목이며 반도체 소재/부품/장비를 전문적으로 수입·유통하는 현지 업체를 통하는 것이 일반적이다.

대만의 주요 반도체 소·부·장 전문 유통업체

구분

업체명

소재

Wahlee(華立), Topco(崇越電通), Ampoc(揚博) 등

부품

WPG(大聯大), Zenitron(增你強), Weikeng(威健), WT Microelectronics(文曄), Edom(益登), Sentronic(昱捷), Promate(豐藝), Supreme(至上) 등

장비 및 장비 부품

Feedback(翔名), MIC(帆宣), Scientech(辛耘), Spirox(蔚華科技), Niching(利機),TSC(崇越科技), CWE(長華電材), MLTI(全科) 등

자료: KOTRA 타이베이무역관 자체 조사

시사점

대만 반도체 산업은 앞으로도 성장세를 이어갈 것으로 전망된다. 대만 공업기술연구원의 반도체 산업분석 담당자는 2025년, 2030년 대만의 반도체 산업 생산액이 각각 5조, 6조 대만달러에 도달할 것으로 내다봤다. 이런 전망 속에 대만 반도체 업계는 세계 시장에서 경쟁우위를 이어가기 위한 투자를 확대하고 있다. 2021년에만 대규모 투자 계획이 잇따라 발표됐다.

대만 반도체 산업 생산액의 과반을 차지하고 있는 파운드리 분야에서는 세계 랭킹 1위인 TSMC가 가오슝 지역에 7나노·28나노 공장을 신설하고 2024년부터 양산할 계획이다. 세계 3위인 UMC도 12인치 공장의 28나노 공정 생산능력 확대를 위해 1,000억 대만달러를 투입하기로 했다. 확충한 생산시설은 2023년 2분기부터 양산에 들어간다. 세계 7위인 Powerchip(PSMC)은 15년 만에 공장을 신설하고 있다. 총 2,780억 대만달러를 투자해 월산 10만 장 규모의 12인치 웨이퍼 공장을 세운다는 계획으로 2023년부터 생산을 시작한다.

패키징·테스팅 업체들도 공장 신설을 시작했거나 계획 중인 상태다. 세계 4위인 SPIL은 2021년 5월부터 800억 대만달러 규모의 공사를 시작했고, 세계 5위인 Powertech(PTI)는 200억 대만달러를 투입해 공장을 신설할 계획이다.

* 주: 세계 순위는 2021년 2분기 매출 기준(자료: TrendForce)

화합물 반도체 수요확대 전망에 따라 이 분야 업체들도 투자 확대에 나섰다. 에피택셜 웨이퍼 업체 Episil과 Epi는 각각 향후 2~3년 내에 8,000만~1억 대만달러, 4,000만~5,000만 대만달러를 투자해 SiC(실리콘 카바이드), GaN(갈륨나이트라이드) 제품 생산능력을 확대할 계획이라고 2021년 11월 발표했다.

대만 반도체 업계의 투자 확대를 기반으로 반도체장비를 비롯한 반도체장비 부품 시장도 성장이 기대된다. 대만 진공펌프 업체 중 하나인 Forward(鋒魁)의 대표는 반도체 공장의 생산능력 확대로 진공펌프 수요가 늘어 2022년에는 공급 부족 현상이 빚어질 수 있다고 내다보기도 했다. 이 업체의 경우 당초 진공펌프 유지보수 위주로 서비스했으나 시장 확대에 따라 자체 제품을 개발했고 생산능력 확대도 추진 중이다.

한편, 대만에서도 한국과 마찬가지로 세계 시장에서 반도체 산업의 경쟁우위를 이어가려면 해외 의존도가 높은 반도체 소·부·장 분야의 국산화 역량을 강화해야 한다는 목소리가 높아지고 있다. 대만 정부는 '대만의 반도체 첨단공정센터화'를 목표로 반도체 소·부·장 국산화 역량 강화와 대만 내 반도체 산업 공급망 완성도 제고를 도모하고 있다. 반도체 소·부·장 분야 외국기업에 대해 대(對) 대만 투자를 유도하고 대만기업과의 협력 기회 확대를 지원해 상생 발전하겠다는 구상이다.

반도체 소·부·장의 국산화에 대해 현지 기계업계에서는 전공정 장비 분야의 국산화가 쉽지 않을 것이라는 반응을 보였다. 장비 개발·테스트 과정에서 부담해야 하는 리스크가 크다는 이유에서다. 반면 반도체장비 부품의 경우, 국산화 추진에 상대적으로 용이할 것이라고 평가했다.

대만의 반도체 산업이 성장할 것이라는 전망은 우리 기업에게 반도체장비 부품 시장 진출의 기회요인이 되지만 국산화 역량과 자국 내 공급망 강화는 한국과의 경쟁을 심화시키고, 현지 진출에 불리하게 작용할 수 있다. 그러나 대만이 외국기업의 자금과 기술 유치를 확대하고 외국기업과의 협력을 강화하는 방식을 취하고 있다는 점에서 여전히 협력 기회를 모색해볼 여지는 있을 것으로 보인다.

자료: 대만 행정원, 대만 경제부 국제무역국, 대만 경제부 통계처, SEMI 타이완, MoneyDJ, 테크뉴스, 과학기술정책연구·정보센터 산업정보실, 타이베이무역관 자체 자료

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (대만 반도체장비 부품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 대만 반도체 산업 정보

대만 2021-03-26

-

2

미국 반도체 제조장비 시장동향

미국 2021-06-10

-

3

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

-

4

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

5

미국 반도체 시장동향

미국 2021-08-23

-

6

중국 반도체 시장 동향: 자국 공급망 강화 추세

중국 2022-02-09

-

1

2024년 대만 화장품 산업 정보

대만 2024-02-06

-

2

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

3

2022년 대만 문화콘텐츠 산업 정보

대만 2022-04-06

-

4

2022년 대만 풍력발전 산업 정보

대만 2022-03-15

-

5

2022년 대만 화장품 산업 정보

대만 2022-02-09

-

6

2021년 대만 식품 산업 정보

대만 2021-04-08

- 이전글

- 다음글