-

중국 공기청정기 시장 동향

- 상품DB

- 중국

- 상하이무역관

- 2022-07-26

- 출처 : KOTRA

-

환경오염으로 인한 각종 호흡기 질환 확산, 청정한 공기에 대한 대중 관심 증가

중국 소비자의 환경 보호와 건강 의식 제고로, 쾌적하고 건강한 실내 환경에 대한 요구 증가

단순 청정기능에서 스마트 지능화 발전 추세

공기청정기는 일반적으로 각종 공기 오염 물질(PM2.5, 먼지, 꽃가루, 냄새, 포름알데히드 등 인테리어 오염, 세균, 알레르겐 등)을 흡착, 분해, 변환시켜 공기청정도를 효과적으로 높이는 가전제품으로 연기 자동 감지, 먼지 여과, 냄새 및 유해가스 제거, 이중 멸균, 음이온 방출 등 기능을 갖추고 있다.

상품명 및 HS CODE

상품명

HS CODE

공기청정기 (空气净化器)

842139

시장 동향

해외에서 공기청정기 제품의 발전은 1970년대 초반부터 이미 시작되었으나, 중국의 공기청정기 업계는 뒤늦게 출발하여 2013년 이전까지 실제 사용하는 소비 규모는 적은 편이었다. 중국 공기청정기의 시장 성장 단계는 스모그 문제가 본격적으로 이슈화되기 시작한 2013년부터 발전하기 시작하여, 2017년까지 급성장세를 유지하다 2018년 이후 중국의 대기 품질이 점차 개선되면서 공기청정기 수요도 점차 하락되는 양상을 보였다. 시장 규모가 하락세에 접어들면서, 이에 대응하기 위해 생산업체는 더욱 다양한 기능을 추가하고, 스마트 제품을 출시하는 등 지능화 개발 양상을 보이고 있으며 최근들어서는 중국의 생활경제 수준 향상으로 중국인의 건강에 대한 관심이 증가하고 소비 트렌드도 고급화되면서 공기청정기 업계도 또다른 성장의 기회를 맞이하고 있다.

<중국 공기청정기 시장 발전 과정>

단계

구분

내용

1

2013-2015년 : 경제성장 시기, 대기오염, 미세먼지 이슈화

미세먼지 문제 이슈화로, 일반소비자의 공기청정기 패닉 구매 현상 발생, 공기청정기 시장 크게 성장

2

2016-2017년 : 신규 국가 표준 출시, 업계 브랜드 재편기

2016년 3월, 공기청정기 신규 국가 표준이 발표되면서 업계 규범화로 인해 기존 시장 성장 시기에 대거 진입했던 중소형, 저가형 브랜드 대폭감소, 불합격 제품브랜드 시장 도태

3

2018년-2020년 : 수요 전환, 포름 알데히드 제거에 초점

2018년 6월, 중국 정부의 <푸른 하늘 보위전 3개년 행동 계획>이 발표되면서 대기품질 대폭 개선되고, 소위 말하는 '미세먼지 경제'의 종료가 이루어짐. 이에 시장 초점은 '포름 알데히드' 제거 목적으로 빠르게 전환됨

4

2021년~ 현재 : 시장 개편, 조정 단계

미세먼지와 포름 알데히드 제거 수요가 다소 감소하는 상황에서 이제 공기청정기 제품은 삶의 질을 개선하고 가정의 건강을 지키는 소비 품질 업그레이드 방향으로 새롭게 전환

[자료: 첸잔산업연구원(前瞻产业研究院)]

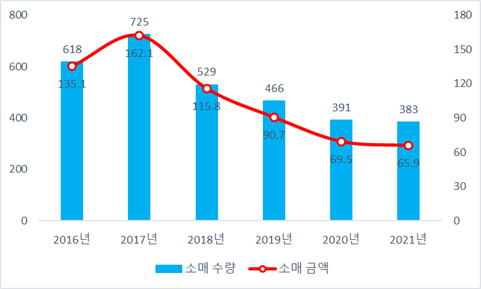

중국 공기청정기 시장의 소매 판매 추이를 보면 2017년까지는 시장 규모가 급속히 발전하는 양상을 보였다. 2017년 총 판매규모 162억 위안, 725만 대를 판매했고, 판매액 기준 전년 대비 20%의 높은 증가율을 시현했다. 이후 대기 품질 개선과 기존 에어컨 제품에 공기 정화기능을 보강하는 등으로 경쟁제품이 늘어나자 시장 판매율은 하락세를 보이기 시작했다. 2021년은 총 66억 위안 판매, 383만 대를 기록해 판매액 기준 전년 대비 5% 감소했고 평균 단가는 2017년의 2,017위안에서 1,721위안으로 15%정도 하락하는 양상을 보였다.

<2016-2021년 중국 공기청정기 판매 추이> (단위:만 대, 억 위안)

[자료: AVC]

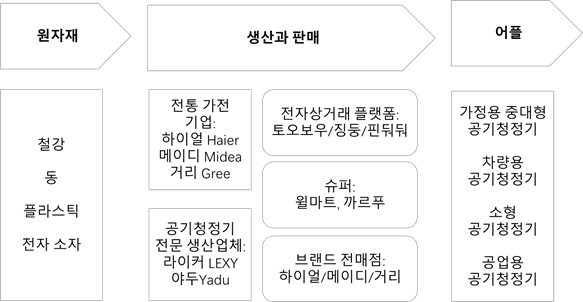

산업 사슬과 유통구조

공기청정기 업종은 산업사슬이 비교적 길고, 연관 업종이 많은 편이다. 소형 가전제품으로서 공기청정기의 생산은 강재, 플라스틱 등의 원자재와 각종 전자부품, 전원선, 발열관 등의 부품을 사용하여 제품의 설계 방안과 프로세스에 따라 상기 원자재와 부품을 가공, 조립하여 제품을 생산한 후 판매경로를 통해 고객에게 판매된다. 이로 인해, 공기청정기 업종의 상위 업종은 철강, 구리, 전자부품, 플라스틱 등 원부자재 공급업체로 이러한 원부자재의 가격 변동에 민감한 편이다. 공기청정기 제품은 소비제품에 속하며 다운스트림 시장의 구성원은 판매 딜러와 최종 소비자이므로 각 지역, 혹은 소비층의 생활수준 차이와 소비 습관이 제품의 최종 판매에 영향을 미치는 요인이다.

공기청정기의 상위 원자재 공급 업계는 플라스틱·동·철강 등을 포함하며, 하위 시장은 주로 가정으로 특히 지난 몇년간 '새집 증후군' 이슈가 불거지면서 인테리어 자재 내 포름알데히드 등 유해물질이 함유되어 있다는 우려가 확산되자, 이 때문에 공기청정기를 구매하는 소비층이 많았다. 최근에는 개인, 가정용 차량 보유 규모가 꾸준히 증가하면서 일반 가정용이 아닌, 차량용 공기청정기 시장도 빠른 성장세를 보이고 있다. 이처럼 최종 소비시장의 수요에 따라 공기청정기는 다양한 산업에 접목되어 함께 성장할 여지가 있다.

<중국 공기청정기 산업 사슬>

[자료 : 첸잔산업연구원(前瞻产业研究院)]

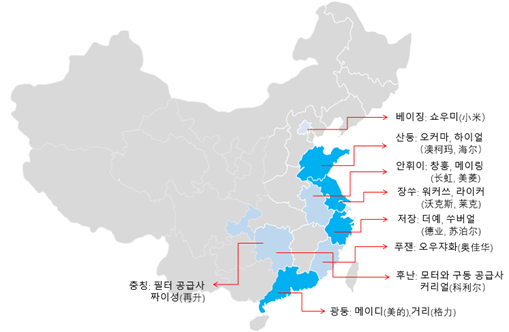

중국 국내 브랜드 공기청정기 생산업체는 주로 광둥·장쑤·저장·산둥 등 지역에 집중돼 있으며 이 중 광둥성은 중국 최대 가전제품 생산거점으로 그리(Gree), 메이디(Midea) 등 중국의 대표 브랜드 생산이 집중되있는 공기청정기 생산의 중점지다. 상하이를 포함한 장삼각주 지역도 마찬가지로 최종 소비시장 인접성(상하이 등 대도시), 투자 자금력 등 우위점을 발휘하여 공기청정기 생산 업체들이 다수 집중되어 있다.

<중국 국내 브랜드 공기청정기 관련 대표 업체 분포>

[자료 : 첸잔산업연구원]

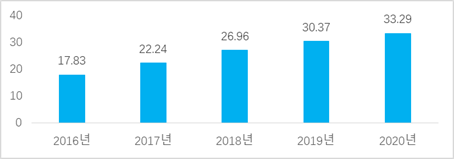

중국에서 초기 공기청정기 제품은 대기오염 우려로 인한 미세먼지 제거, 새집증후군 방지를 위한 유해물질 제거 등 가정용에 쓰이는 제품 위주로 구성되었다. 예를 들어, AVC의 2020년 <중국 공기청정기 용도 조사> 보고서에 따르면 중국에서 소비자가 공기청정기를 소비하는 가장 큰 원인은 (1)포름 알데히드 제거(샘플 총수의 40%)였고, PM2.5와 담배 냄새 제거가 각각 2, 3위를 차지한 것으로 나타났다. 하지만 중국의 산업이 발전하고, 공기청정기가 접목될 수 있는 다양한 응용제품 개발이 이루어지면서, 차량용, 미니휴대용 등 연관 산업 발전이 기대되고 있다. 지난 2012년 3월 1일, 환경보호부와 국가품질감독검사검역총국이 발표한 <승용차 내 공기 품질 평가 지침>은 차내 공기청정 제품의 발전을 크게 촉진시켰고, 이후 중국 내 차량산업, 시장 규모가 큰 폭으로 증가하면서 이와 동시에 차량용 공기청정기 시장 또한 크게 성장하였다. 중진기신국제컨설팅의 데이터 따르면 2020년 차량용 공기청정기 시장 규모는 33억 2900만 위안으로 2016년보다 1배 가까이 증가한 바 있다.

<2016-2020년 차량용 공기청정기 시장 규모> (단위: 억 위안>

[자료 : 첸잔산업연구원]

이와 동시에, 오피스, 가정내에서 간단한 방식으로 사용할 수 있는 미니 휴대용 공기청정기도 주목을 받으면서, 최근 몇 년 사이 테이블 휴대용 공기청정기도 유망상품으로 대두하였다. 테이블용 공기청정기는 큰 공간이 필요한 공기청정기 제품보다 1대1 맞춤 정화가 가능해 개인별 체감도가 더 높은 편이여서 기존 개인용 가전제품에 강점을 가지고 있던 샤오미, 파나소닉 등 브랜드도 해당 시장에 적극 진입하면서 다양한 브랜드를 출시하고 있다.

<판매 인기 브랜드 상위 품목 (징동 플랫폼 2022년5월 기준)>

로고

브랜드

인기 모델 이미지

단가(RMB)

스위스

IQAir

11,888

일본

미쯔비시

4,999

프랑스

TEQYA

6,888

캐나다

aller air

10,900

독일

BOSCH

3,999

중국

쑈우미(小米)

668

중국

메이디(美的)

689

중국

하이얼(海尔)

1,799

중국

거리(格力)

2,199

중국

야두(亚都)

699

[자료: 징동]

중국의 공기청정기 발전 방향을 보면, 각각 시기적 특징에 따라 여러 기능을 추가, 혹은 신규제품을 출시하는 경향이 크다. 예를 들어, 새집 증후군 이슈가 불거졌을 때는, 포름알데히드 제거 기능을 갖춘 제품이 등장했고, 2020년에는 코로나19로 인한 방역제품이 인기를 끌면서, 소독 기능이 탑재된 공기청정기 제품이 크게 성장했다. 또 기존 에어컨 제품에도 공기 청정 기능이 추가되면서 업계 경쟁은 다양한 기능을 토대로 가속화되고 있다. 그럼에도 불구하고 시장에는 적지 않은 기업들이 공기청정기 시장의 성장 가능성을 높게 보고 새로운 수요처를 발굴하고 있고 이에 따라 많은 기업이 제품 기술 업그레이드 방향부터 홍보 전략까지 조정하고 있다. 동시에 중·고급형 공기청정기 제품에 대한 소비자들의 관심이 저가형보다 훨씬 높아지면서 소비 관념도 기존의 추세에 따른 '공포 소비'에서 이성적 소비로 전환되고 있다.

수입 동향

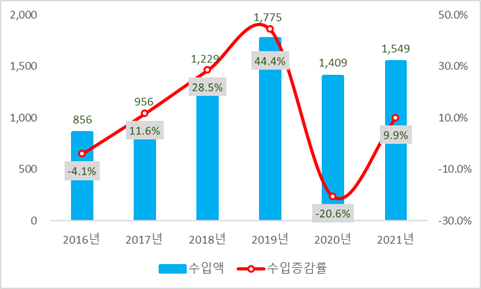

중국 공기청정기 수입액은 2016년 8억 5600만 달러 규모에서 2021년 15억 4900만 달러로 증가해, 5년사이 80% 이상 증가한 바 있다. 이 중 2019년은 전년 대비 44.4% 증가된 17억 7,500만 달러로 최고치를 기록했고, 2020년은 코로나19 영향으로 20.6% 감소한 14억900만 달러, 2021년은 전년 대비 9.9% 증가한 15억4900만 달러를 기록했다.

<2016~2021년 공기청정기(HS CODE: 842139) 수입액 추이> (단위: Million USD, %)

[자료: 한국무역협회]

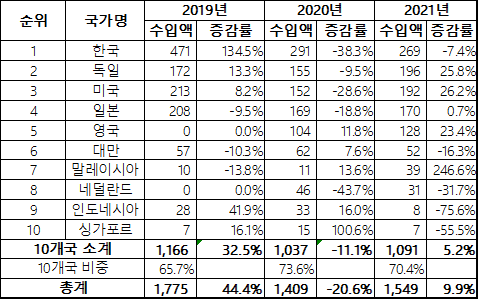

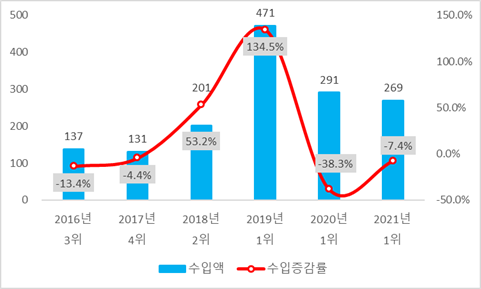

2021년 기준, 중국의 공기청정기 수입 규모 상위 10개국을 보면, 한국은 전년 대비 7.4% 하락한 2억 6900만 달러를 기록했지만, 여전히 1위 수준을 유지하고 있고 이는 전체 수입액의 17.4%의 비중이다. 이어 독일, 미국, 일본이 각 1억 9600만 달러, 1억 9200만 달러, 1억 7000만달러로 2,3,4위를 기록했고, 수입 규모 상위 4개국이 전체 수입액에서 차지하는 비중은 53%에 달한다. 2019년 이전에는 일본과 독일이 수입 규모 상위 1위 2위를 기록했으나, 2019년부터 2021년 사이 연속 3년간 한국이 1위를 유지하고 있으며 대표 브랜드로는 LG, 삼성, 코웨이, 쿠쿠, 위니아, 현대 등 브랜드가 디자인과 가성비 등 우위로하여 온라인 판매에서 좋은 성과를 이루고 있다.

<중국, 공기청정기 국가별 수입 규모>(단위: Million USD, %)

[자료: 한국무역협회]

2016~2021년 중국 對 한국 수입액 추이

(단위: MUSD,%)

[자료: 한국무역협회]

관세율 및 인증제도

2022년 공기청정기 (HS CODE:8421.39.10)의 아태무역협정 세율은 4.6%, MFN 세율 7% CIF, 한중 FTA 세율 9.7%, RCEP세율14.3%, 일반 세율은 100%이다. 공기청정기는 강제인증 범위에 속하지 않기에 검사 보고서만 취급하면 이커머스 시장에서 판매할 수 있으며 검사 보고서는 cnas와 cma의 자질이 있는 제3측 실험실에 위탁하여 취급 가능하다.

아태 무역협정

MFN

한중 FTA

RCEP

일반 세율

4.6% CIF

7% CIF

9.7% CIF

14.3% CIF

100% CIF

[자료: 중국 자유무역구 서비스]

과거 중국의 공기청정기 시장에는 다양한 중소 규모 브랜드가 혼재하고 업계의 표준 또한 미흡했다. 이에 중국정부는 업계 전체의 질을 제고하고, 소비자의 합리적인 구매를 유도하기 위해 2020~2021년 기간 'GB36893-2018 (공기청정기 에너지효율 한정치 및 에너지효율 등급), QB/T5217-2018 (의료용 환경공기청정기), QB/T5364-2019 (공기청정기 테스트용 테스트베드 기술 요구 및 평가방법), QB/T5365-2019 (공기청정기용 필터), QB/T5880-2021 (가정용 및 이와 유사한 용도의 신풍청정기) 등 각종 업계 표준을 제정, 발표했다. 이와 같은 새로운 표준들은 업계를 규범화, 정규화 방향으로 발전시키고, 또한 제품의 품질을 대폭적으로 향상시켜 시장의 건전한 발전을 촉진할 것으로 기대된다. 또 이와 같은 중국의 신규 표준 방향을 토대로 볼 때, 향후 중국의 '청정업종'은 제품의 성능의 품질을 중시함과 동시에 건강보호의 품질수준을 강화하여 소비자의 건강, 품질생활 수요를 만족시키는 기조를 유지할 것으로 전망된다.

시사점 : 중국 시장 전망

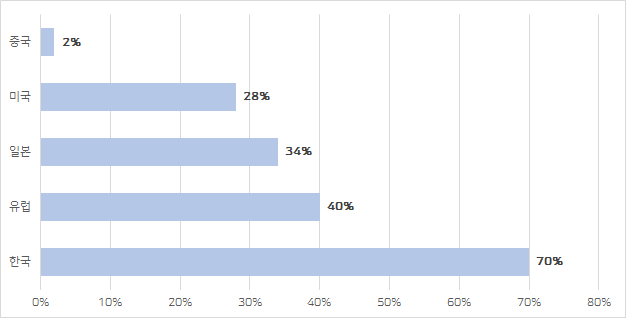

현재 중국의 공기청정기 보급률은 선진국보다 낮은 편이다. 중국의 공기 청정기 시장은 미국, 일본 대비 뒤늦게 시작했고, 또 소비력의 부족, 제품 사용의 필요성에 대한 대중의 인지도도 낮았으며, 국내 브랜드 부재 등 여러 요인으로 중국의 공기 청정기의 전반적인 보급률은 유럽과 미국, 일본 및 한국 지역보다 낮은 수준을 보이고 있다. 이는 미국과 일본 등 선진국은 1980년 이후부터 이미 급속한 산업화 기간을 지나오면서 일반 대중의 대기오염 등 공기청정 문제의식을 가지고 관련 제품 소비를 이어온 것과 달리, 중국에서는 공기 청정기가 실제로 대중화되기 시작한 것이 늦었기 때문이다.

<세계 주요 국가 지역 공기청정기 시장 침투율>

[자료: 화징산업연구원]

향후 시장 전망에서 긍정적인 부분은, 중국의 1인당 소득은 계속 증가하고 있으며, 향후 개인의 건강과 삶의 질 향상과 관련된 제품 소비 능력은 크게 증가할 것으로 기대된다는 점이다. 중국의 도시~농촌 주민의 1인당 가처분 소득은 꾸준한 성장 상태에 있으며, 소득이 더욱 증가함에 따라 소비자의 가격 수용 능력이 점차 강화되고, 공기청정기의 제품 가격도 중국의 일반 대중 소비자에 의해 더 많이 수용될 수 있을 것이다. 또 개인의 건강 의식이 더욱 높아짐에 따라 소비자는 실내공기 청정의 중요성과 꽃가루, 박테리아, 바이러스 및 기타 잠재적 병원성 요인에 더 많은 관심을 기울이고 건강한 삶을 추구하게 되고, 이는 공기청정기 제품의 소비를 늘리고 제품의 급속한 대중화를 촉진할 긍정적인 요인이다.

제품의 지속적인 스마트화, 업그레이드도 시장 성장의 긍정 요인 중 하나다. 사물기반 인터넷과 빅데이터의 발전으로 사용이 편리한 스마트 가전이 날로 소비자들의 인기를 끌고 있고, 공기청정기도 스마트화, 지능화 트렌드로 변모하고 있다. 초기 단계의 공기청정기는 물리적 오염 제거(냄새, PM2.5 등)가 주요 사용목적이였지만, 최근 소비자들은 살균, 항바이러스 등 기능에도 주목하고 있으며, 생물성 오염원 정화기능에 대한 수요도 현저히 제고되고 있다. 공기청정기의 보급은 경제발전 수준, 주민 소득 수준과 밀접한 관련이 있으며 공기청정기 시장의 성장은 주로 중고 교체 수요 및 안정적인 시장 확장 수요에서 비롯된다. 이에 따라, 관련 브랜드는 갈수록 치열해지는 중국의 공기청정기 시장 에서 소비자의 '차별화' 욕구를 충족하는 동시에 업계의 선진적인 표준을 선도하는 방향으로 연구개발을 가속화해야 할 것이다.

자료: 첸잔산업연구원, AVC,쯔얜컨설팅,중국 자유무역구 서비스(中国自由贸易区服务),화징산업연구원, KOTRA 상하이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 공기청정기 시장 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 공기청정기 시장동향

미국 2021-07-26

-

2

영국 공기청정기 시장동향

영국 2022-06-27

-

3

급성장 중인 중국 공기청정기 시장

중국 2020-03-26

-

4

인도네시아 공기청정기 시장 동향

인도네시아 2021-09-30

-

5

독일 공기청정기 시장동향

독일 2021-12-21

-

6

대만 공기청정기 시장동향

대만 2022-06-03

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

- 이전글

- 다음글