-

2022 중국의 주목할만한 소비 트렌드는?

- 경제·무역

- 중국

- 상하이무역관

- 2021-12-06

- 출처 : KOTRA

-

2021년 1~3분기 소비자 지출 중국 GDP의 64.8%, 경제 성장의 주요 원동력

소비 업그레이드, 신형소비 정례화, 소비계층 분화현상 등 6가지 소비 트렌드 분석

포스트 코로나 시기를 맞아 중국 정부는 소비 구조 업그레이드를 통해 디지털 전환, 인프라 구축, 전면적인 정부 내수촉진책으로 향후 중국 경제 성장을 이끄는 동력으로 활용코자 한다. 소비 주체의 관점에서 볼 때, 중국은 14억 명의 인구 시장 규모를 가지고 있으며, 2016년부터 2020년까지 중국의 소비재 소매 판매는 31조6000억 위안에서 39조2000억 위안으로 연평균 6.5% 증가해 미국에 이어 세계에서 두 번째로 큰 소비재 시장으로 자리잡았다. 2021년 상반기 기준, 지역별 산발적 코로나19 발발의 영향으로 소비재 소매판매는 전년 동기 대비 23.0% 증가한 21조1900억 위안을 기록했으며, 2년 평균 성장률은 4.4%였다.

가계 소득의 관점에서 볼 때, 경제 성장은 1인당 소득 수준을 높이고 있으며, 이에 맞춰 1인당 소비 지출 역량 또한 증가세를 유지하고 있다. 2020년까지 1인당 가처분 소득은 3만2000위안으로 2010년의 두 배 이상 증가했다. 2021년 1~3분기 1인당 가처분 소득은 전년 동기 대비 10.4% 증가한 2만6000위안에 달했다.

중국 경제에 대한 소비의 중요성에서 소비는 경제 성장의 가장 큰 원동력이 됐으며 앞으로도 지속될 전망이다. 국가 통계국에 따르면, 중국의 최종 소비 지출은 수년 동안 GDP의 50%의 비중을 유지하고 있으며, 소비는 중국의 경제 성장을 안정시키는 데 중요한 기반으로 자리해왔다. 2020년까지 GDP 대비 최종 소비자 지출은 비중은 총 54.3%로 총 자본 형성 대비 11.2% 높았다. 2021년 1~3분기 기간 최종 소비자 지출은 전체 GDP의 64.8%의 경제 성장에 기여했으며, 이는 자본 형성보다 49.2% 높은 수치다. 중국 상무부 차관 겸 국제무역협상 부대표 왕수원(王受文)는 언론 발표를 통해 “ 중국의 2021년 첫 3분기 동안 소비는 경제 성장의 64.8%의 비중으로 기여했으며, 향후 중국 경제 성장의 주요 원동력으로 자리할 것"이라 밝혔다. 또 양지루이 중국 소비자경제학회 회장은 중국의 최종 소비 비중이 여전히 세계 평균인 77%에 미치지 못하고 있으나, 14억 명 이상의 거대한 인구와 4억 명 이상의 중산층 규모가 있는 동시에, 최근 중국정부가 1인당 소득 규모를 향상하는 ‘공동부유’ 중장기 발전정책을 추진함에 따라 GDP에서 소비가 기여하는 비중은 계속 증가할 것”으로 전망했다.

연도별 중국 GDP 및 기여율

(단위: 십억 위안, %)

연도

최종소비

정부지출

자본형성 총액(투자)

화물 및 서비스

순수출

최종 소비비중(%)

자본형성 비중(%)

2020

556,986

169,810

442,400

26,529

54.3

43.1

2019

552,631

165,443

426,678

11,397

55.8

43.1

2018

506,134

152,010

402,585

7,054

55.3

44

2017

456,518

135,828

357,886

14,578

55.1

43.2

2016

410,806

122,138

318,198

16,975

55.1

42.7

2015

371,920

111,718

297,826

22,346

53.7

43

자료: 국가통계국

2021년 중국 소비 6대 주요 트렌드

1) 소비 업그레이드 기조 지속 : 주요 소비재 산업 법규 강화 추세, 서비스산업, 하이엔드 소비 비중 증가세

소비 업그레이드란, 14차 5개년 장기발전 계획에서 ‘쌍순환’*의 중요한 한 축으로 중국정부가 강조하고 있는 목표이며, 특히 올해 소비재 시장에서 가장 중요한 키워드로 떠오르기도 했다. 중국 정부는 ‘소비의 고품질화’가 중국을 글로벌 고품질 소비의 중심지로 만들 뿐만 아니라 중국의 자체 브랜드 개발 기회를 제공 할 것이라 여기고 있다.

주*: 쌍순환(双循环)이란?

개혁개방 이후 중국은 노동력의 저비용 이점을 활용해 소위 ‘세계의 공장’ 역할을 수행하며 제조업의 기반을 다졌다. 당시 시장과 자원은 모두 외부에 있었으나, 점차 중국 경제가 성장하고 자국 시장수요가 커짐에 따라 산업 업그레이드를 통해 글로벌 가치사슬에서의 입지를 강화하고 또 대외환경의 복잡한 변화, 보호무역주의 상승에 대응하기 위해 단순 제조+수출 구조에서 국내/국제 이중순환을 적극 추진하는 것으로 패러다임의 변화를 꾀하고 있다. 여기서 쌍순환은 국내·국제순환 2개 축을 중심으로 ①수요 측면의 민간소비 확대·소비구조 업그레이드를, 또 ②공급 측면에서는 수입의존도 낮출 수 있는 독자적인 국내 공급망 구축을 목표로 한다.

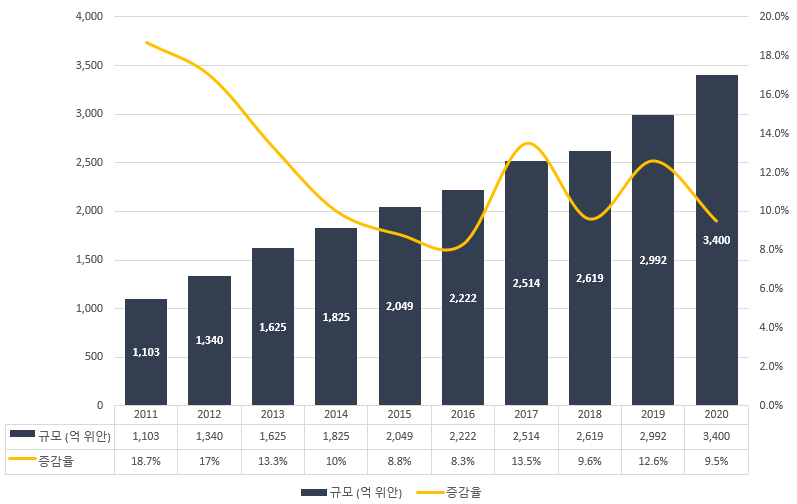

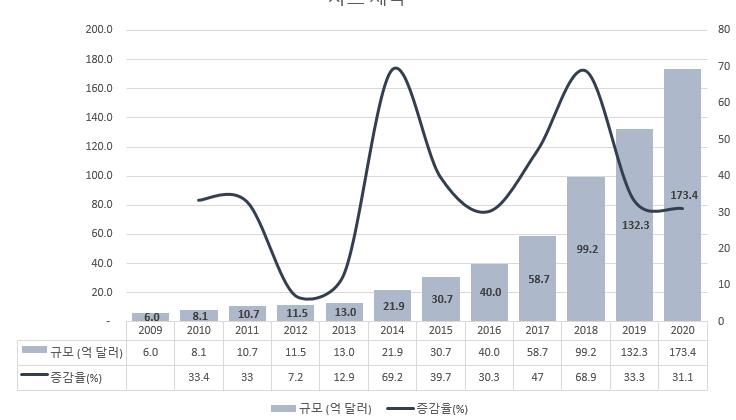

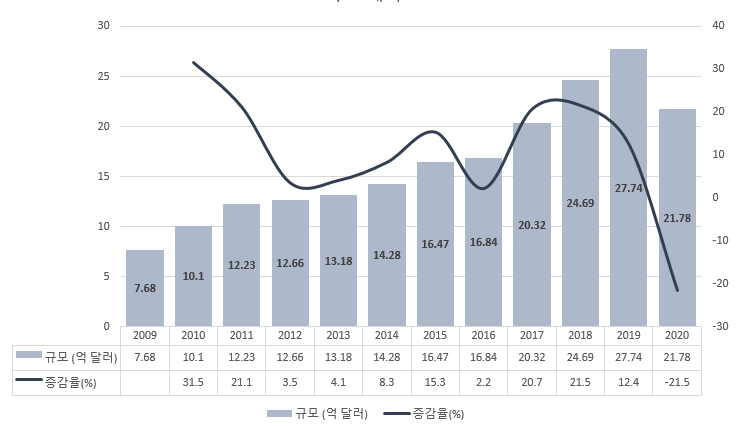

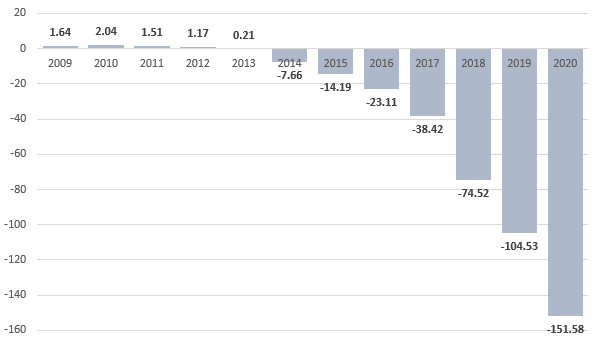

이러한 변화 움직임에 가장 큰 영향을 받은(을) 산업은 화장품과 식품 산업계로 보인다. 예를들어 화장품 산업의 경우 2021년 기간 ‘화장품 생산 및 운영 감독 실시법’을 포함, 약 13건 법규정책이 발표됐으며, 이러한 관리감독 강화를 통해 중국내 생산되는 화장품 기업의 표준화를 도모하고, 향후 글로벌 화장품 생산·판매 기지로 도약하려는 목적을 두고 있다. 새로 발표된 법규와 규제에 따르면 화장품 생산 품질·안전 기준을 글로벌기업과 맞추고 로컬브랜드의 R&D 연구개발 경쟁력을 향상하며, 신원료 개발과 브랜드 육성을 통해 자국의 소비와 공급 양 측면에서 품질 업그레이드를 추진코자 하는 배경이다. 실제 중국은 세계 2위 규모의 화장품 소비시장으로 중국의 화장품 수출입 규모는 매년 증가세를 유지하지만, 수입 규모가 수출보다 현저히 크며 매년 무역적자폭이 확대되는 추세다. 중국의 화장품 소비 구조는 점차 고급화로 변화되고 있으며, 소비력 향상 속도에 비해 중국 로컬 브랜드 품질혁신·R&D 속도가 느려, 향후로도 '수입 > 수출' 기조는 유지될 전망이다.

중국 화장품 산업 규모 (억 위안, %)

중국 화장품 수입 규모 및 증감률 (억 달러, %)

중국 화장품 수출 규모 및 증감률 (억 달러, %)

중국 미용, 화장품산업 무역수지 (억 달러)

자료: 국가통계국, 쳰잔산업연구원 등

식품산업계 또한 비슷하게 규정이 강화되고 있다. 중국은 전 세계 최대 수입식품 시장으로, 지난 11월 개최된 2021년 중국수입식품산업정상회의에서 발표된 <2021년 중국수입식품산업보고서>에 따르면 2020년 기준 중국의 식품 수입 규모는 1077억3000만 달러로, 올해 1~3분기 기간에만 1014억1000만 달러로 전년 동기대비 29.8% 증가했다. 금년도 중국의 총 식품 수입규모는 20% 이상 증가율을 시현할 것으로 전망된다. 지난 4월 중국 해관은 해외 식품생산기업을 대상으로 < 수입식품 해외생산기업 등록 및 관리에 관한 규정>이 새로 발표됐고, 이는 22년 1월 1일부 시행된다. 중국 시장관리감독총국은 중국의 식품 산업은 고도로 발전했지만 여전히 법적 인식 부족, 불완전한 생산 및 운영 프로세스 관리, 중소기업 개발 불균형, 기업 기술 R&D 투자 부족, 산업 체인 공급망 불안정 및 국제 경쟁력 부족과 같은 문제가 산적해있음을 지적한 바 있으며, 이러한 해외생산 기업 등록기준 강화 조치는 중국 국내시장의 고품질 발전을 위한 계기로 삼고자 하는 목적을 가진다.

상기와 같이 수입 비중이 높은, 주요 산업에 대한 법규가 강화되는 한편, 소비 범위 또한 일반 소비재를 넘어서 서비스 소비, 하이엔드 소비 등으로 다양하게 분화, 발전할 전망이다. 특히 중국의 소득 수준이 개선되고, 소비 구조 업그레이드가 가속화되면서 의료, 교육, 관광, 레크리에이션 등 서비스 소비 시장이 빠르게 성장하고 있다. 최근 중국개발연구재단에서 발간한 <신승수전략(新倍增战略)> 보고서는, 미국, 일본, 한국의 과거 소비구조 변화 양상을 비교해 향후 10년간의 중국 소비구조 변화를 예측한 바 있다. 이에 따르면 1인당 소득이 증가할수록 생존형 소비(식품류 구매) 비중은 감소하고 소위 ‘즐거움의 소비’, 예를 들어 주거, 금융보험, 건강 및 사회문화, 스포츠, 엔터테인먼트 등의 소비 점유율이 크게 증가하게 된다. 보고서는, 2019년 중국의 1인당 GDP 14600 달러를 기준으로 미국, 일본, 한국을 비교했으며 1인당 GDP가 14,600~20,000달러였을 때, 미국, 일본, 한국은 주거, 금융 보험, 건강 및 사회 복지, 문화, 스포츠 및 엔터테인먼트의 소비 비중이 증가했고, 1인당 GDP가 25,000~35,000달러에 달했을 때, 숙박 및 케이터링 소비가 증가했으며, 문화, 스포츠 및 엔터테인먼트 소비의 비중이 안정화됐다는 비교 결과를 제시한 바 있다. 이를 토대로 볼 때 중국의 1인당 소득수준이 계속 증가함에 따라 향후 문화, 엔터테인먼트, 스포츠 등 서비스형 소비는 계속 증가세를 유지할 것으로 전망된다.

또 모건스탠리가 발표한 <중국소비 2030> 전망보고서에 따르면 향후 10년 기간 중국의 개인 소비 시장은 연간 약 7.9%의 성장률을 시현할 것으로 전망되며, 이는 세계에서 가장 높은 수치이다. 중국의 서비스 소비 증가율은 연간 9.2%, 상품 소비는 4.5%로, 2030년에 이르면 GDP에 대한 서비스 소비 기여도는 현재의 45% 비중에서 52%로 크게 증가할 것으로 전망했다.

이 밖에 중국 고급 소비재 소비 규모 또한 빠르게 증가하고 있다. 2020년, 중국은 전 세계 프리미엄 소비재 시장의 약 3분의 1 비중을 차지해 전 세계 프리미엄 소비재 판매액이 가장 빠르게 증가하고 있는 지역으로 자리했다. 실제 2020년 코로나19로 인해 해외여행이 제한되면서, 기존에 해외에서 지출되던 고급제품 소비가 중국 국내로 환류되는 현상을 보였다. 동싱증권(东兴证券) 보고서에 따르면 코로나19 이전 중국 소비자의 명품 소비 2/3 비중이 해외에서 구매가 이루어졌으나, 2020년 4월부터 양상이 달라졌다. 보스턴컨설팅이 발간한 <2020 중국 명품 소비자 디지털 행동 통찰 보고>에 따르면 2020년 기간 미국과 유럽의 사치품 시장 수요는 전년 대비 45% 위축된데 반해 중국은 30% 이상 증가했다. 또 베인컴퍼니와 티몰이 공동으로 발표한 <중국 명품시장 연구보고서>에 따르면 2020년 중국 소비자의 전세계 명품(고급소비재) 소비 비중은 70~75%로 사상 최고치를 기록했고, 또 중국 내에서의 고급 소비재 소비는 전년 대비 48% 증가한 3,460억 위안을 기록했다. 보고서는 중국의 명품 소비 증가에 대한 4가지 원인으로 (1)젊은 소비층(Z세대)의 부상 (2) 쇼핑의 디지털화 (3)코로나19로 인한 해외소비의 중국 국내 회귀, 그리고 (4)중국 하이난 지역의 면세점 정책으로 분류했다. 이러한 고급 소비 성장세는 계속 유지될 것으로 전망되며, 중국은 2025년까지 세계 명품 시장의 최대 점유율을 차지할 것으로 보인다.

2) 신형소비(新型消费) 정례화, 법규화

지난 2020년은 중국 소비자의 생활 전반에 큰 변화가 있었던 한 해였다. 코로나19로 인해 전통적인 오프라인 소비 활동이 제한됨에 따라 각종 새로운 업태, 패러다임이 생성됐고 중국 내 온라인 플랫폼을 통한 쇼핑, 음식배달, 그리고 국경간 전자상거래 등 새로운 형태의 소비(新型)가 빠르게 발전, 증가했다. 2021년부터는 정부 정책 또한 재정비돼 온라인 쇼핑과 같은 새로운 소비자 비즈니스 모델이 정례화, 법규화되는 추세에 접어드는 양상을 보인다. 통계에 따르면 올해 1~8월 기간 실물상품의 온라인 소매판매는 전년 동기 대비 15.9% 증가했으며, 전체 사회영구총액의 비중은 23.6%에 달했다.

중국 상무부 발표에 따르면 코로나19로 인해 중국의 일반 소비자의 생활 방식과 소비 습관 면에서 큰 변화 양상이 나타났으며, 특히 사람들은 경험에 초점을 맞추고 개성을 추구하는 소비 정신이 그 어느 때보다 두드러지기 시작하는 특징을 보였다. 중국 정부는 이러한 새로운 방식의 소비 행태를 국내 소비진작의 원동력으로 삼고 또 중국 소비 업그레이드 전환을 위한 성장 포인트로 간주하고 있다.

이에 최근 중국 정부는 소비 촉진, 특히 신형 소비의 향후 발전 방향에 대해 많은 주의를 기울이고 있으며, 시진핑(习近平) 중국 국가주석은 특히 코로나19 방역기간 중 발생한 신형 소비를 적극 육성하고, 소비구조의 업그레이드 추세에 맞추어 새로운 소비 업태와 모델을 창조해야 한다고 강조했고, 리커창(李克强) 중국 총리는 “인터넷+'를 충분히 활용해 온오프라인 업태의 융합을 추진하고 새로운 비즈니스 모델을 발전시켜 소비자에게 더욱 편리하고 편안한 서비스와 제품을 제공할 필요성”에 대해 언급한 바 있다.

최근 몇 년간 중국의 전자상거래 산업은 급속도의 성장을 이루었으며, 'SNS형 전자상거래, '라이브 커머스' 등 새로운 형태의 다양한 마케팅 패러다임이 생겨났다. 코로나19 발발과 더불어 비대면 디지털화가 일상화되며, 이러한 온라인 전자상거래 산업 발전은 중국의 소비, 경제 회복, 고용 확대 등 사회 내 중요한 역할로 자리 잡았다. 하지만 이와 동시에 소비자 권리 침해, 가짜 상품 유통 등 문제 또한 야기돼 관련 산업 규제 강화에 대한 필요성은 늘 제기돼 왔다. 중국 국가시장감독총국 관계자는 "플랫폼은 '시장(산업)'과 '기업'이라는 두 가지 속성을 갖고 있어 전자상거래에서 독특한 역할을 하고 있다"고 표현하며, 이에 “플랫폼 자체적인 책임 범위를 강화하고, 내부 관리 규범을 수립하는 것은 향후 플랫폼-플랫폼 사업자(판매자)-소비자 간 안전하고 건강한 온라인 소비환경을 조성하는데 매우 중요하다"고 밝힌 바 있다.

따라서 중국 정부 정책 방향은 크게 두 가지로 구분할 수 있다. 하나는 온라인, 라이브커머스 소비 활성화를 위해 5G등 디지털 인프라 구축, 전국 단위의 물류인프라 개선, 중앙, 지방정부 차원의 소비 페스트벌, 소비쿠폰 지급 등 이벤트를 구성하는 등 소비 지원 정책이며, 다른 하나는 온라인 거래시장의 공정한 질서를 구축하고 반독점 등 불공정행태를 규제해 특히 라이브 방송과 같은 업계의 혼란에 대한 감독을 강화하는 것이다. 중국정부로서는 신형소비(온라인 거래, 라이브커머스 등) 형태를 장려하되, 대신 소비자 시장 환경을 최적화하고, 공정한 시장 거래 질서를 구축해 소비자의 권리와 이익을 보호하기 위한 메커니즘을 개선하고 모조품 유통 등 불법행위에 대처함으로써 건강하고 장기적인 소비환경 구축이 필요하다는 인식을 가지고 있다.

육성정책과 규제 대표 사례

분류

정책명(시기)

기관

내용

육성

새로운 업태, 모델로 새로운 소비를 촉진하는 방법에 대한 의견 (2020.9월)

국무원

온-오프라인 소비의 유기적 통합 촉진, 신형소비 인프라 구축, 신형소비 환경 최적화 및 정책 지원 강화

(2021.3월)

국가발전

개혁위원회

서비스 소비의 온오프라인 융합 추진, 신형소비 범위 확대(온라인 교육, 의료, 스마트관광 등), 물류추적 시스템 등 감독관리 강화

소비촉진 통지

(2021.9월)

상무부

대량 소비 안정화, 신형소비 개발 및 가속화, 주요 소비 플랫폼 거래환경 최적화

감독

규제

(2021.3월)

시장감독

관리국

소셜 전자상거래, 라이브 스트리밍 및 택배 물류 운송과 같은 새로운 형태의 온라인 거래 방식에 대해 각 네트워크 서비스 제공자에 대한 명확한 역할 정의, 책임과 의무 부여, 운영방식 표준화 및 소비자 권리 침해 방지 등

(2021.5월)

국가인터넷

정보판공실

라이브 생방송 마케팅 플랫폼의 건전한 계정 생성, 생방송 마케팅 기능 등록기준, 정보보안 관리, 마케팅 행위 규범, 미성년자 보호, 소비자 권익 보호, 개인정보 보호, 네트워크 및 데이터 보안 관리 등

자료 : 정부정책 발표, KOTRA 상하이무역관 정리

주*: 클릭시 해당 기사 이동

Suning finance institute에 따르면 기존에는 온라인 플랫폼을 통해 상품을 구매하던 방식으로 이루어진 새로운 유형의 소비가 점차 의료, 스포츠, 피트니스 등 산업 범위가 전방위적으로 확장되고 있으며, 또 정부의 소비촉진 정책에 의해 뒷받침되면서 향후 중국 소비자 시장의 발전을 이끄는 중요한 동력으로 자리할 것이라 전망한 바있다. 동시에 지난 10월 중국 국가시장감독총국은 새로운 소비모델의 건전한 발전을 촉진하기 위해 거래환경 규제감독을 강화하는 등 적극적인 조치를 취할 것이라 밝혔다. 이에, 중국의 신형소비 환경은 지원정책과 규제/감독이 동시에 이루어지는 양상으로 발전할 것으로 보인다.

3) 온라인 소비 확대세 지속 → 빅데이터를 기반으로 한 소비 주요계층 타깃팅 가속화

소비의 전면적인 디지털화 시대에 접어들고 주요 온라인플랫폼을 기반으로 한 전자상거래 소비가 활성화 되면서 소비자 빅데이터를 활용한 소비그룹 구분과 맞춤형 마케팅이 용이해졌다. 주요 소비그룹의 분화와 요구사항 분석은 공급선과 수요를 연결하는데 유리하게 작용하며, 각 브랜드는 주 소비계층을 타깃팅한 제품 개발, 디자인, 판매전략을 세우는데 활용할 수 있다. 징동디지털과학기술연구원이 발표한 <온라인생활소비 데이터 보고서>에 따르면 성별, 세대, 지역간 온라인 소비 데이터 차이와 변화를 분석했으며 중국의 소비 업그레이드 추세에 맞춘 분화현상이 목격된다고 밝힌 바 있다. 최근 몇 년간 중국의 소비시장은 전통적인 방식의 인구통계학적 구분이 아닌, 틈새시장으로 세분화돼 소비자에 대한 통찰이 정교해지고 있으며, 브랜드 또한 이에 맞춘 마케팅 전략을 개발하고 있다.

맥킨지(mckinsey) 데이터연구소는 최근 <신규 브랜드의 변화> 보고서를 통해, 경쟁이 치열한 중국의 소비재시장에 새롭게 진출하는 경우 ‘대상 그룹’을 먼저 파악하는 것이 브랜드 형성의 첫번째 단계라고조언했다. 중국과 같은 거대한 인구 규모의 시장은 성별, 연령, 지역 등 기본 특성에 따른 전통적인 정의로는 소비자 특성을 파악하는데 제한이 있으므로, 특정 소비자 그룹을 타깃팅한 후, 해당 그룹의 하위 문화를 이해, 분석해야 한다. 중국 국가통계국 발표에 따르면, 1~3분기 중국의 엥겔 계수는 29.8%로 전년 동기 대비 0.7% 감소했다. 엥겔 계수(Engel coefficient)는 가계 소비 지출 중 식료품비가 차지하는 비율을 의미하며, 일반적으로 25~30%는 중류(문화생활) 소비군으로 분류된다. 이는 중국 인구의 삶의 질과 소비수준 개선을 의미하며 이에 따라 소비그룹을 세분화해 시장진출 전략을 분석해야 할 필요가 있다.

중국 주요 소비계층 분류

분류(중문)

특 징

시장 규모

유망시장

(她经济)

중국 사회내 여성 지위와 영향력 상승으로 새롭게 부상한 소비경제 계층. 엔터테인먼트, 생활 방면에서 온라인 쇼핑 의존도가 높으며 숏클립 동영상 최대 소비그룹. 주로 이용하는 온라인 엔터테인먼트는 영화/드라마, 검색포털, 온라인쇼핑, 채팅, 전자책으로 나타남

10조 위안

뷰티미용, 건강, 패션 아이템유아용품, 홈코노미(가사)

Z세대

(Z世代)

95~00년 이후 출생자로, 인터넷, SNS, 스마트폰과 같은 기술제품에 가장 큰 영향을 받는 소비군으로 중국의 가장 중요한 소비성장 동력원 주목

*2035년까지 소비규모 16조 위안 전망

3억 2천만명

소비재(뷰티미용)

방송게임 엔터테인먼트 등 서비스산업

(하위) Z세대 중 모자(母子) 소비집단

95년 이하 출생의 젊은 엄마 소비집단을 지칭하며, 여성교육 수준 향상으로 사회육아 개념 변화, 차별화된 육아, 소비활동을 보여줌. 특히 여성의 영양, 건강관리 제품 소비 빈도 1위, 뷰티제품 소비 또한 높은 편. 주요 구매채널은 육아전문 APP(바오마 등)

-

보건식품, 뷰티제품, 스마트 육아용품, 영유아보조식품

(新中产经济)

경제성장, 소득,소비 수준의 향상으로 등장한 중산층은 새로운 소비군으로 분류되며 비용 효율적이며 높은 품질의 상품에 대한 선호도가 높은 것으로 나타남

2억명

피트니스, 금융

투자,임대, 자동차, 문화레저

(单身经济)

개인의 만족을 위한 자기개발 소비성향이 높고 품질위주, 편의성, 미니멀리즘 지향적. 1, 2선 대도시를 위주로 소비층이 분포하고 있으며, 대체로 젊고 고학력의, 자기 개발 투자에 관심이 높은 것이 특징

15억 3천만 위안

반려동물, 첨단IT 가전, 식품

(懒宅人经济)

속칭 ‘집돌이, 집순이’로 표현되는 란런경제(懒人 ;게으른 사람들의 소비를 칭함) 주요 소비층은 온라인 소비 의존도가 높으며, 약 40% 이상이 배달음식을 선호하는 것으로 나타남

1천억 위안

간편식 등 소비재, 배달케이터링, 첨단IT 가전, 대행서비스

(银发经济)

2016~2020년 중국 실버 경제 시장 규모는 매년 두 자리의 성장률을 기록하고 있으며 2020년에는 전년 동기 대비 25.6%를 증가한 5조4000만 위안 기록

5조4000만 위안

의료보건, 건강식품, 연금 자산시장

자료: iimedia, KOTRA 상하이무역관 정리 *USD1달러=CNY 6.37위안, 환율기준 2021.11.15

주*: 클릭시 관련 기사 이동

또 라이브커머스, SNS형 온라인 거래가 활성화되면서, 판매자와 구매자간 대화형 소비가 확대돼 과거와 같은 단방향 상품 구매가 아닌, 생산자(판매자)와 소비자 간의 상호 작용을 통한 소비 행태가 증가하고 있다. 소비자 상호 작용은 SNS리뷰와 공유, 라이브커머스 판매자(왕홍)와의 직접 소통 등으로 표현되며, 주요 브랜드는 이러한 중국의 온라인 거래환경을 적극 활용해 제품 브랜딩 단계에서 주요 소비계층을 타깃팅하고, 제품 개발에 참여시키는 추세다.

브랜드 사례

사례 (1) Y사 : 젊은 소비층 타깃팅, 브랜드 이미지 선점

Z세대의 '펑크+웰빙' 문화를 타깃으로 출시한 중국 로컬 브랜드로, 젊은 층이 선호하는 일본풍 식음료 디자인을 채택, 3가지 0 시리즈 (0칼로리, 0지방, 0설탕) 기획으로 인기를 끌었음. 전자상거래 플랫폼과 스마트 오프라인 채널(편의점 등)에서 주요 구매 고객 데이터를 수집해, 구매층 라인을 수정하는 판매전략 구사. 데이터 포지셔닝을 통해 기존 0 칼로리 탄산수 외 차(茶)류, 두유 등 신제품을 출시해 시장 선점 중

사례(2) 양방향 소통 인플루언서 초기 마케팅 활용 P사 사례

2017년 3월 설립된 중국 로컬 화장품 브랜드로, 청년 세대 젊은 소비층(90년이후)을 타깃으로 온라인 위주 판매 확장. 젊은 층이 주로 이용하는 라이브커머스, 샤오홍슈 등 SNS형 플랫폼 데이터 분석을 통해 최신 소셜 핫스팟을 파악하고, 주요 KOL, KOC(왕홍 인플루언서, 소비자 오피니언 리더)를 활용, 초기 입소문 바이럴 마케팅을 확장함. (소비자 인식 단계 발굴). 이후 KOL을 통해 수집된 소비자 양방향 피드백 결과는 OEM/ODM 제조사와의 긴밀한 협력으로 이어져, 시장 피드백을 기반으로 한 빠른 신제품 출시로 성공사례를 기록함. 해당 기업은 왕홍 인플루언서를 활용한 콘텐츠 마케팅, 즉 Direct To Consumer(DTC) 비즈니스 모델을 활용해 전통 뷰티 유통업체의 한계를 극복하고 효율성을 높인 광고홍보 효과를 창출했다고 함. 이 기업의 온라인마케팅 사례는 경쟁사에 벤치마킹 돼, 2018년 이후 MAC, 랑콤, YSL 등 글로벌 명품브랜드 또한 더우인(틱톡), 샤오홍슈, 라이브생방송 등을 출시, 유명 인플루언서와의 파트너십을 통한 바이럴 마케팅 확대로 이어짐. 단, 온라인 광고마케팅, 높은 인플루언서 의존 비중 등으로 인해 해당 회사의 모회사 2020년 전체 매출의 66%가 전자상거래 마케팅 비용으로 지출되고, R&D 개발비중은 1.3%의 낮은 수준에 불과한 점 등은 단순 온라인KOL에 의존한 바이럴 마케팅으로 성장한 한계를 보여주기도 함

자료 : 맥킨지보고서, KOTRA 상하이무역관 보완

4) 소비의 Phygital 화 : O2O 온라인-오프라인간 연결 가속화

모바일, 온라인 구매가 활성화됨에 따라 온라인 및 오프라인 소비자 경험 또한 통합되는 양상을 보인다. 알리바바 그룹 마윈 회장은 과거 2016년 "신유통(新零售) 시대가 앞으로의 소비시장 발전 방향이 될 것"이라 언급한 바 있다. 신유통이란, 기존 소매기업이 인터넷, 빅데이터, 인공지능 등 첨단 기술 수단을 사용해 상품의 생산과 유통, 판매 프로세스를 업그레이드해 온라인과 오프라인 체험,물류가 통합돼 나타나는 새로운 형태의 소매모델을 의미한다.

중국은 일찍부터 알리바바, 텐센트, JD 등 빅테크 전자상거래 플랫폼을 중심으로 소비의 디지털화에 박차를 가해왔다. 2016년 초기 타오바오, 징동 등 주요 플랫폼에서 ‘생방송+콘텐츠+온라인 판매’를 연계한 새로운 마케팅 모델을 도입한 이후, 소위 왕홍(网红)이라 불리는 KOL(Key Opinion Leader)을 활용한 온라인 쇼핑과 라이브커머스 방식의 온라인 판매 채널의 폭발적인 확장이 이루어졌다.

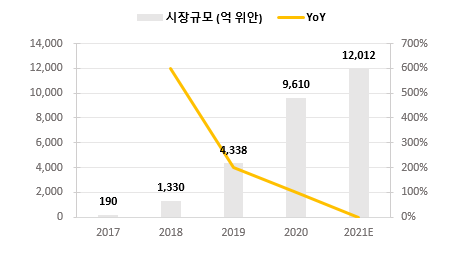

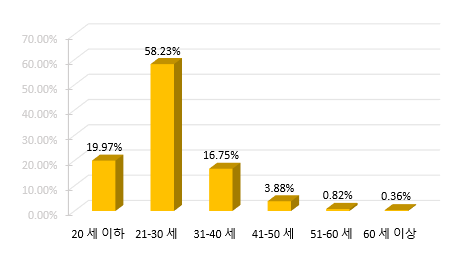

iimedia 데이터에 따르면, 2020년 중국의 라이브 전자상거래 시장 규모는 9,610억 위안에 달하며, 이는 2019년의 2배이며, 또 2021년 전년 대비 25%의 성장률로 시장 규모는 1조 2,012억 위안에 달할 것으로 전망된다. 라이브커머스 주요 이용고객은 21~서 30세 사이의 사용자가 58.23%로 가장 높았으며, 20세 미만의 연령대는 19.97%로 2 위를 차지했다. 90~00허우 출생자는 약 80%의 비중을 차지해, 라이브커머스 쇼핑은 젊은 소비층의 주류 트렌드로 자리잡았음을 보여준다.

2017~2021e 기간 중국 라이브커머스 시장 규모 확대

라이브커머스 주요 이용고객 연령 비중

자료 : 미디어컨설팅 CICC연구, KOTRA 상하이무역관 정리

2020년에 이어 2021년으로 이어지는 코로나 19의 장기화는 소비 디지털 전환 패러다임 변화를 더욱 가속화했다. 특히 이 시기를 거치며 일반 소비자는 비대면 소비에 익숙해졌고 디지털 경험에 대한 심리적 저항선이 낮아지게 돼, 결과적으로 중국 리테일 산업은 선제적인 트렌드 전환을 바탕으로 예상치 못한 외부 충격에 빠르게 대응하고 다른 국가보다 빠르게 경기회복을 견인할 수 있었다. 중국 리테일 생태계는 오프라인과 온라인의 유기적 결합을 통해 새로운 비즈니스 모델을 제시하면서 포스트 코로나 시기, 위기를 기회로 전환하고 있다.

최근 PwC에서 발간한 <중국 소비 5대 트렌드> 보고서에 따르면, 중국 소비자의 61%가 매일 또는 매주 온라인 쇼핑을 하고 있으며, 중국 소비자의 53 %가 매일 또는 매주 오프라인 상점을 방문하며, 두 데이터는 모두 지난 3월 대비 3 % 증가했다. 이와 동시에 점점 더 많은 소비자가 온라인 쇼핑을 이용하고 있지만, 오프라인 매장 또한 여전히 온라인 채널과 함께 성장하고 있는 양상을 함께 보여준다. Pwc 아태본부 소비자시장연구부문 인터뷰에 따르면 "중국 소비자는 전세계 대비 구매채널을 선택할 때 온라인과 오프라인을 결합하는 경향이 있다"고 분석했다. 실제 조사결과, 전체 중국 응답자의 51%가 "제품을 보고 만질 수 있는" 그리고 50%의 응답자가 "매장에서 관심 있는 제품을 빠르고 쉽게 찾을 수 있는" 요인이 가장 중요하다고 답했다. 이는 전 세계 소비자 응답 비중 45%, 39%보다 높은 수치로, 중국 소비자의 경우 다른 나라에 비해 실제 제품을 보고 만지고 경험하는 것이 실제 구매에 있어 중요시한다는 분석이 나온다.

중국 정부 또한 내수경제 활성화, 소비의 디지털 전환을 위해 관련 정책을 적극 지원하고 있다. 2016년 11월 국무원에서 발표한 <오프라인 소매 혁신의 변화 촉진 의견(关于推动实体零售创新转型的意见)>을 시작으로, 2021년 3월 중국 양회 정부업무보고에서도 전통적인 소비를 업그레이드하고 신(新)소비를 육성하고 소비 플랫폼을 혁신하는 등 내용을 담은 신유통 정책을 발표한 바있다. 이에 따르면, 인터넷 +( 互联网+) 시대에 접어들면서 온라인과 오프라인의 폭넓은 통합을 통해 새로운 비즈니스 모델을 개발하고 소비자에게 더 편리하고 서비스와 제품을 제공할 것 목적으로 두고있다. 이러한 중국정부의 지원정책으로 상당수의 전통적인 오프라인 리테일상점은 디지털 기술을 연동한 고객 정보 수집•분석 채널을 구축하고 있으며 제품 정보 검색과 결제 서비스 연동을 통한 편리한 서비스 제공이 가능하다.

예를 들어 중국의 일반 소비자는 식당에서 QR코드로 식사를 주문하거나 무인 편의점에서 제품을 구매하고 안면인식을 통해 지하철을 타는 등의 디지털이 접목된 소비 행태에 익숙해졌으며, 오프라인 상점도 이렇게 수집된 이용고객 데이터를 기반으로 제품개발, 마케팅에 활용하고 있다. 이와 같이 디지털 기술이 접목된 전통 리테일 업종의 스마트화는 오프라인 매장이 기존의 구매 중심의 공간에서 ‘경험과 체험 중심의 공간’으로 전환되고 있음을 의미한다. 그간 리테일의 디지털화(Digitalization)는 전자상거래 플랫폼 등장으로 인한 오프라인 매장 수요의 잠식으로 인식돼왔지만, 이제는 소비자의 온라인 경험이 오프라인 경험과 구매로 확장되는 단계에 진입 중인 것으로 분석할 수 있다.

최근들어 각광받는 트렌드는 온오프라인 판매 트래픽 상호교환을 통한 빅데이터 분석이다. 이는 오프라인 채널의 취약점과 온라인 판매채널의 장점을 상호보완, 결합하는 방식으로 기업은 온라인 쇼핑몰을 개설하고 상품 출시 후 마케팅 활동을 통해 고객 유입을 도모하며, 오프라인 상점의 기존(老) 가입자의 트래픽을 온라인으로 연동시켜 온·오프라인 트래픽을 상호 교환할 수 있다. 이를 통해 기존에 오프라인 고객의 구매 데이터가 축적되지 못했던 점을 보완해 수집된 데이터 분석과 개인별 선호도 파악을 통해 향후 맞춤형 제품 추천, 프로모션 등 기획이 가능하다. 온라인 전자상거래의 등장은, 소비자가 제품을 구매하는 데 있어서 다양한 상품에 접근할 수 있고 합리적인 가격 비교가 가능하며, 편리한 배송 서비스를 누릴 수 있게 했지만, 모든 소비가 100% 온라인 방식으로 전환되는 것은 아니다. 소비자는 여전히 오프라인 매장을 방문하며, 이는 온라인 쇼핑으로는 오감을 동반한 ‘경험’과 ‘체험’이 충족될 수 없는 한계가 있기 때문이다. 스마트 리테일을 통한 ‘체험 경제’의 확장 속에서 오프라인 매장은 단순 제품 판매와 서비스 제공 수준을 넘어 공간에서 발생하는 모든 고객 경험에 중점을 두며 마케팅을 진행하고 있다. 이에 온라인판매를 이어온 주요 플랫폼도 상품의 특성에 따라 소비자에게 경험을 제공하는 경우 효과적으로 구매 전환이 가능한 제품별로 ‘플래그십’ 혹은 ‘체험관’의 형태로 오프라인 매장 연계를 이어가고 있다.

중국 주요 온라인 플랫폼 오프라인 체험관 사례

톈마오(Tmall) 체험관

넷이즈 체험관

허마셴셩 회원점

자료 : 언론보도 자료

중국 SNS 공유플랫폼 샤오홍슈(小红书)의 창업자 취팡(瞿芳)은 “소비자의 경험은 소비로 이어지는 첫 걸음”이라 밝힌 바 있다. 지난 5월, 중국 상하이 최대 쇼핑구역인 난징동루에 프랑스 로레알의 세계 최초 플래그십 스토어가 개장하면서, 가상현실 기술을 활용, 몰입형 엔터테인먼트 체험이 가능하게 구축했다. 소비자가 핸드폰으로 QR코드를 스캔하면 파리의 거리 풍경이 펼쳐진다.

중국 상하이 난징 이스트로드 로레알 체험관 사례

자료 : 로레알 보도자료

BCG컨설팅과 알리마마(阿里妈妈)가 공동으로 조사한 <2021 마케팅 인사이트 보고서>의 AIPL 마케팅 모델*에 따르면 소비자는 제품에 대한 ①인식 → ② 관심 → ③ 구매 →④ 충성도의 패턴을 보이나, 단순한 온라인 혹은 오프라인 단일 경로로는 해당 연결고리가 쉽게 이어지기 어렵다. 대신 소비자에게 새로운 경험 패턴을 형성하고 브랜드와 소비자 간 상호작용을 통해 해당 경로의 접촉 수를 증가해야 건강하고 장기적인 소비패턴이 형성될 수 있다. 이를 위해서는 온라인 오프라인간 유기적인 결합과 잦은 경험을 통한 충성도 확보가 필요하다.

주*: AIPL (A = Aware 인식, I = Interest 관심, P = Purchase 구매, L = Loyalty 충성도) 마케팅 모델

5) 애국소비(궈차오 열풍) 지속

최근 몇 년간, 소비 분야에서의 애국소비 열풍(궈차오)이 지속되고 있다. 전통 중국복장, 박물관 유물을 본떠 디자인한 제품, 궈차오 브랜드로 인기를 얻은 백주, 중국풍 립스틱, 가구, 가전제품, 전자제품, 패션의류에 이르기까지 상품의 종류 또한 다변화되는 추세다. 중국 전통 문화 요소와 결합한 제품은 점차 소비의 주요 트렌드로 자리매김했다.

중국풍 패션 아이템 사례

중국풍 마스크

자료 : 타오바오 APP, 중국풍 패션의류 제품 중 판매량 순위 상위권

중국정부도 이러한 국산 소비 열풍을 권장하고 관련 정책을 펴고 있다. 2016년 국무원이 발표한 <선도적인 브랜드 육성으로 수요, 공급구조 업그레이드 촉진 의견>에는 자주(自主) 브랜드 홍보와 브랜드 파워 제고에 대한 의견이 담겼으며, 2017년에는 국무원의 비준으로 매년 5월 10일은 ‘중국 브랜드의 날(中国品牌日)’로 지정되기도 했다.

이러한 궈차오 열풍에 대해 현지의 다수 연구기관, 전문가들도 배경에 대한 분석을 이어가고 있으며, 소비의 관점에서 볼 때, 중국 문화를 브랜드와 IP를 연결하는 교량의 역할로 활용하는, 일종의 ‘중국창조(디자인)’이라는 의견과 또 중국의 경제성장과 국제적 영향력 확대, 문화적 자신감, 중국 제품의 품질향상 등을 궈차오 인기가 이어지는 원인으로 분석했다. 지난 5월 바이두와 인민망연구원이 공동으로 발표한 <2021 궈차오 검색 빅데이터 보고>에 따르면 지난 10년간 궈차오에 대한 관심도는 528% 증가했으며, 문화, 과학 기술 등 다양한 분야에서 중국의 힘이 전방위적으로 부상하면서 ‘궈차오 3.0’ 시대에 돌입했다고 보았다.

주*: 궈차오1세대는 의류, 식품, 일상용품 등 생활용품 구입위주, 2세대는 휴대폰, 차량 등 고부가가치 소비제품으로 확대. 3세대의 경우 물질적인 상품에 국한되지 않고 문화, 일상, 취미, 엔터테인먼트 영역에도 영향을 미치는 수준을 의미함

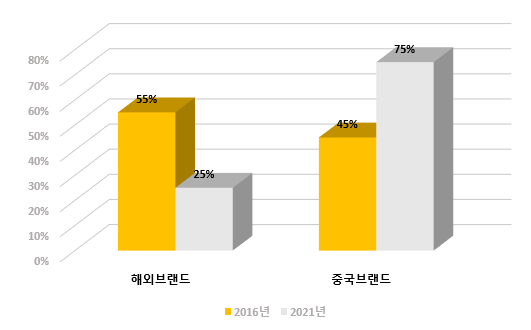

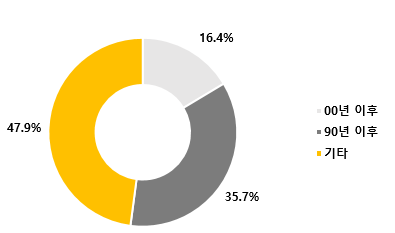

11월 11일, 중국의 최대 쇼핑 페스티벌인 솽스이(더블일레븐) 기간 징동 플랫폼의 판매결과 보고에 따르면 중국 브랜드 판매 비중이 전체의 70%를 넘었으며 중국 브랜드 거래액 상위 5위 품목은 휴대전화, 컴퓨터, 가정용 전자제품, 식음료 및 디지털제품 순이었으며 징동 플랫폼에 신제품을 출시한 중국 브랜드 수는 전년 대비 30% 이상 늘었다. 징동 판매결과, 소비자 비중으로는 95이후 출생자인 Z세대의 중국 브랜드 소비 비중이 4%를 넘어섰고, 신중산층의 1인당 구매 건 수는 전년 동기 대비 20% 이상 증가해, Z세대와 신중산층은 징동의 궈차오 소비 확대의 핵심 소비층으로 자리했다. 실제 바이두 검색 보고서에 따르면 2021년, 중국 브랜드에 대한 관심 비율은 75%에 도달했으며, 이는 2016년 대비 30% 높아진 비중이다. 특히 90~00년 이후 출생자의 관심도가 74.4%로 가장 높았다.

2016/2021년 비교 : 바이두 해외-로컬 브랜드 검색 비중

궈차오 브랜드 검색 연령 비중

자료 : 2021 바이두 궈차오 빅데이터

또 지난 10월, 중국 소비자보도(消费者报道)는 <궈차오에 대해 어떻게 생각하십니까?>라는 주제로 약 1293명을 대상으로 설문조사*를 실시했다. 아래의 조사결과는 주요 응답자가 생각하는 궈차오 브랜드와 구매요인에 대해 설명해준다.

주*: 응답자는 90년이후 출생 48.4%, 00이후 16.1%, 80이후 30.3%로, 80~90의 젊은층을 대상으로 실시 (복수응답)

① 지출비중

지난 6개월동안 궈차오 제품에 지출한 비중 질문에 대해 응답자의 73%가 1,000위안 이상을 지출했으며, 그 중 1,000~5,000위안 범위가 44.7%로 가장 큰 비중을 차지했다. 또 응답자의 38.1%는 궈차오 지출(국조 제품 구매 또는 관련 문화 체험 포함)이 일상생활 지출의 큰 비중을 차지한다고 답변했으며, 37.7%는 일상생활의 약 절반의 비중이라 답했다.

② 궈차오 제품 소비 요인

궈차오 제품을 구매하거나 문화소비를 하게 되는 가장 큰 요인은 ‘디자인과 창의성’이 48.6%로 가장 많았고, 뒤이어 가격혜택 43.8%, 품질 양호가38%, ‘중국문화와 관련된 것을 선호함’ 35.1%, 왕홍 등 인플루언스의 영향 30%, 국산제품과 문화를 지지하는 마음 22.6% 순이었다.

③ 궈차오 주요 브랜드

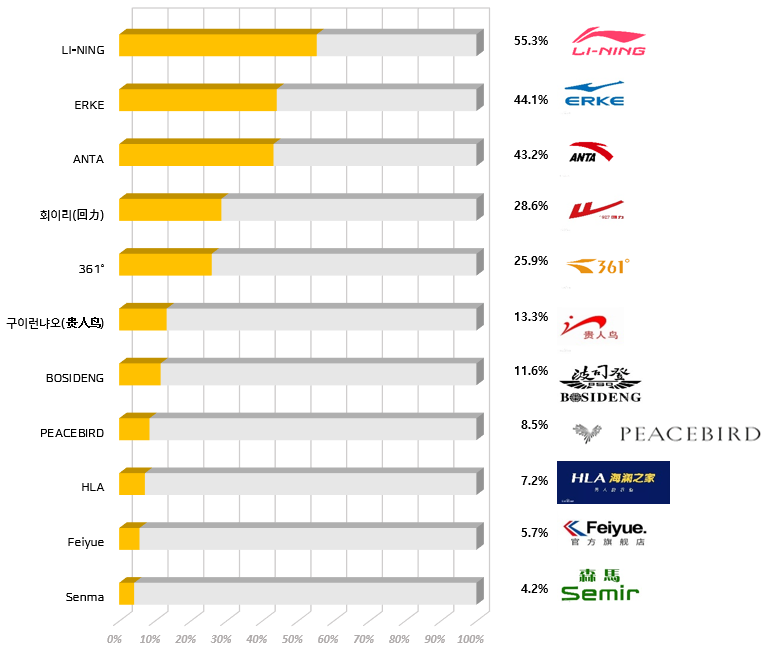

(1) 패션 의류 : 중국 젊은 소비층이 가장 '궈차오 열풍'에 적합하다고 여기는 의류 브랜드는 중국 스포츠 의류제품인 '리닝'이 55.3%의 응답율로 1위를 기록했다.

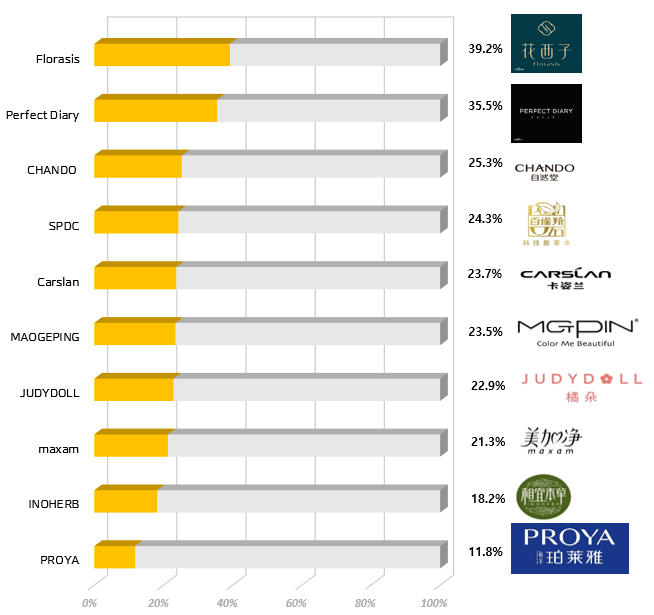

(2) 화장품 : 뷰티 스킨케어 분야의 궈차오 제품으로는 화시쯔, 퍼펙트 다이어리, 자연당이 각 39.2%, 35.5%, 25.3%로 상위 3위를 기록했다.

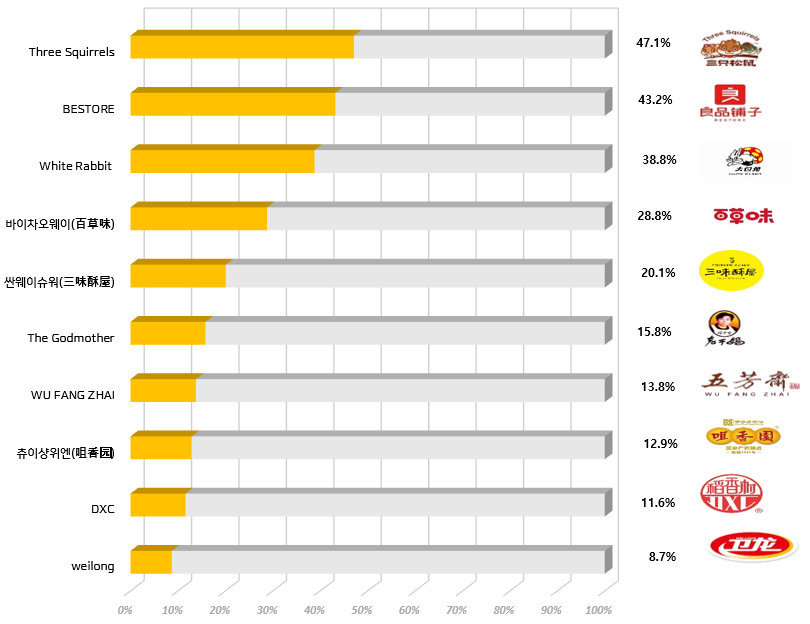

(3) 간식류 : 상위 3위를 기록한 Three Squirrels(세마리다람쥐), 베스토어, 흰토끼 브랜드는 각 47.1%, 43.2%, 38.8% 비중을 보였다.

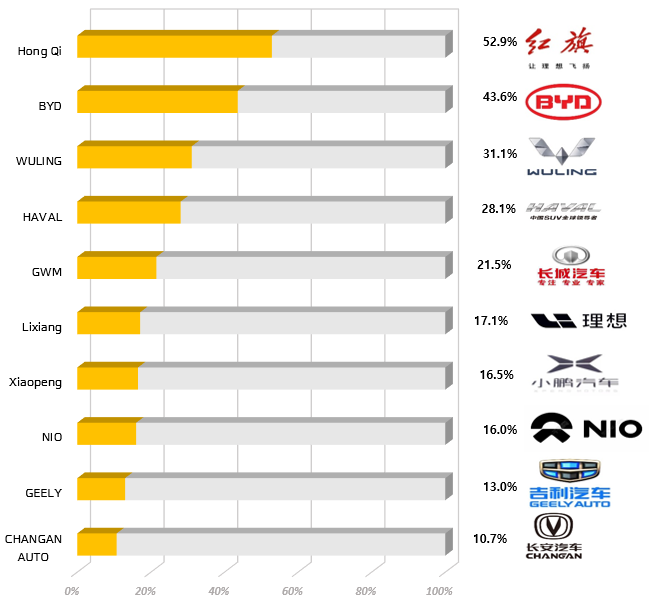

(4)차량 : 최근 몇 년 동안, 중국의 로컬 차량 브랜드가 떠오르면서, 궈차오 이미지에 맞는 차량 순위는 중국의 고급차종으로 유명한 홍치(红旗), 비야디(BYE) 및 우링(wuling)이 상위 3위 안에 포함됐다. 또 신에너지 차량의 부상과 '중국 자동차 제조의 새로운 힘'으로 여겨지는 3대 스타트업 브랜드 웨이라이, 샤오펑, 리오토(Lixiang) 또한 각 16%, 16.5%, 17.1%로 비슷한 비중의 인식을 보였다.

자료 : <궈차오 이미지 설문조사 보고서>, KOTRA 상하이무역관 재정리

징동빅데이터 연구소가 발표한 <2021 중국 브랜드 소비 트렌드 보고서>에 따르면 2020년 이후부터 중국 로컬 브랜드가 본격적인 고도 성장기조에 이른 것은 분명해보인다. 글로벌 브랜드 대비 중국 브랜드 거래액은 전년 동기 대비 6%, 브랜드 수는 5%, 쇼핑객 수는 18% 증가했으며, 또 중국 사회 과학 아카데미의 금융 전략 연구소와 함께 중앙 라디오 및 텔레비전 방송국의 금융 프로그램 센터가 정리한 <2021년 중국 전자 상거래 연례 개발 보고서>를 통해서도 궈차오 트렌드는 여실히 드러났다. 중국은 전자 상거래 플랫폼의 거대한 사용자 기반과 5G 등 디지털 기술의 발달로, 궈차오 상품, 중국문화와 결합한 IP 라이선스 브랜드가 급속히 증가하고 있으며, 데이터에 따르면 궈차오 브랜드의 전체 매출은 전년 대비 4 배 이상 증가했고, 중국 브랜드 관심은 이미 비국가 브랜드보다 3 배 더 높게 나왔다.

특히 궈차오제품, 기타 중국제품 브랜드를 주로 소비하는 계층은 95년 이후 출생의 젊은 소비층으로 60대 후반과 70대 후반의 판매량보다 훨씬 높은 수치다. 보고서는 "중국 브랜드가 소비자의 개성과 다원화된 욕구에 부합하는 국산 제품을 쏟아내고 있고, 소비자의 정체성·소속감·가치감·의식감·안정감 등 다섯가지 감각(오감/五感)'에 맞춘 마케팅 전략이 중국 로컬 브랜드만의 강점으로 자리하고 있다"고 평가했다.

6) 하침시장 잠재력 증가

하침시장이란 중국의 3선 이하의 도시와 향진(乡镇, 지방소도시) 등 농촌지역의 시장을 의미한다. 중국의 1선 4개도시(상하이, 베이징, 광저우, 선전), 신1선도시 15개, 및 2선도시 20개를 제외한 나머지 3, 4, 5선 도시를 모두 합하면 총 228개로 중국 전체 영토의 72%를 차지하며 무궁무진한 성장 잠재력을 보유한 시장이다. 민정부 통계에 따르면, 전국 현급 행정구역은 총 2851개로, 면적별로는 전국 토지의 95% 가량이 하침시장이며, 인구별 규모는 약 10억 명에 달한다. 시장 규모가 크고 잠재력을 보유했으나, 광범위하게 분산돼 있다는 점이 특징이다.

상무부 발표에 따르면 농촌 지역은 중국 전체 소비시장의 38% 비중에 달하며, 2020년 기준 농촌 지역 소비재 소매 판매규모는 5조 3천억 위안으로 2015년 대비 26.1% 증가했으며, 이는 8년 연속 기타 도시지역보다 빠른 증가세를 보인 것이다.

중국은 소비를 통한 GDP 경제성장을 견인코자 하고 있으며 이를 위해 거대한 농촌 인구의 소비 잠재력을 최대한 발휘하는 것은 국가 경제 순환을 원활히 운용하는데 매우 중요하다는 인식을 가지고 있다. 이에 중앙, 지방정부는 중장기 발전방향과 농촌소비진흥 정책을 잇달아 발표하며 하침시장 육성을 위해 노력하고 있다.

주요 정책 내역

일시

정책명

기관

내용

2018.9

농촌진흥전략계획

2018-2022

국무원

농촌지역 소득수준 개선, 빈곤퇴치

지역공공 브랜드 /농산물 브랜드 육성, 농업과 상업 상호연결 강화, 생산-마케팅 연계. 농촌 소비환경 최적화

2020.7

전국농촌발전계획 2020-2025

농업부

농촌 특색 산업 확장, 농촌지역 전자상거래, 물류, 금융 등 개발

2021.1

소비촉진 및 농촌 소비 잠재력 발휘를 위한 통지

상무부

1.차량소비 확대(지역주민 3.5톤 이하 화물차, 1.6리터 이하의 승용차 구매 장려), 차량 이용시설 개선(충전소 건설, 충전요금 인하 장려)

2.가전제품 시장 활성화:노후 가전 폐기, 친환경 스마트 가전 전환 장려 (폐기물 재활용 시스템 구축 지원)

3.식음료 소비 증가. 케이터링 기업 육성

4. 공급망 강화, 농산물 유통 네트워크 개선 등

자료 : 각 기관 발표

다만 현재 농촌시장은 양질의 상품과 서비스의 공급 부족으로 많은 수의 농촌 주민 소비수요 충족이 어려워 이는 소비잠재력의 추가 방출을 어느 정도 제한하는 요인으로 자리한다. 실제 하침시장의 성향이 점차 트렌디해지고, 구매력 또한 성숙단계에 접어들면서 전통적인 의식주 소비보다 엔터테인먼트, 뷰티, 교육, 재무, 건강 등 서비스, 온라인 방면의 새로운 수요가 창출되고 있는 추세로 이에 중국 정부가 발표한 정책의 주요 골자도 (1)카운티 단위의 상업시설 강화 (2)물류유통망 건설로 농촌 순환 시스템을 개선하고 (3)농산물 유통 네트워크 구축으로 농산물 공급 업그레이드 등으로 구성돼있다.

중국의 하침시장 (혹은 농촌시장)은 방대한 시장 잠재력을 가지고 있으며 주요산업, 브랜드가 향후 개발코자 하는 전략 시장으로 가치를 지니나, 광범위하게 퍼져 있고 모호해 초기 접근 전략을 세우기 쉽지 않다. 따라서 일반적으로 나타나는 중국 하침시장에 대한 특징을 분석해 접근해야 한다.

하침시장 특징 ① ‘지인사회’ 아는 사람간 연결이 도시보다 강함

통칭 ‘숙인사회(熟人社会)’라고 불리며, 지역별로 인구 밀도가 높지 않고 소비권역은 비교적 작고 상대적으로 고정돼 있는 안정적인 시장인 것이 특징이다. 이에 상품 구매는 지인과 영향력있는 인물의 의견, 선호도, 행동표현을 중시하게 된다.

하침시장 특징 ② 가격에 민감

농업부 발표에 따르면 올해 첫 3분기 중국 농촌 주민의 1인당 가처분 소득은 13,726위안으로 실제 증가율 11.2%, 도시 거주자의 소득 증가율보다 2.5% 빨랐다. 하지만 여전히 1,2선 대도시에 비해 농촌 지역 소득수준은 낮은 편이며, 가격 속성이 소비 의사결정에 큰 영향을 미치게 된다.

중국 도농 간 가처분 소득 차이

자료 : 국가통계국

하침시장 특징③ 높은 온라인 의존도

액센추어(accenture)의 최근 <중국 소비자 시장 신규 방법론>에 따르면, 중국 소비시장은 개인화, 소비의 합리적 업그레이드, 기술과의 공생 등 특징을 보이며 기업은 하침시장을 새로운 잠재력으로 간주하고 적시에 대응할 필요가 있다고 조언했다. 액센추어는 중국의 하침시장 소비자들이 1선도시 소비자에 비해 샤오홍슈와 같은 SNS형 온라인 콘텐츠 플랫폼에 더 많이 의존하고 있으며 온라인 유료서비스 가입 비중이 1,2선 도시 대비 훨씬 높다는 점에 주목했다. 중국시장에서 영향력을 확장코자 하는 기업은 이러한 하침시장의 주요 특징을 감안해 온라인화 및 신속한 물류유통 채널 확보를 통한 오프라인화의 적절한 융합이 필요하다. 소비 동향의 지속적인 변화와 함께, 1~2선 소비시장은 높은 경쟁과 포화상태에 이르렀으며, 3선 이하의 하침시장은 물류 및 전자상거래 기업의 주요 전략지역으로 자리했다. 이에 주요 전자상거래 플랫폼도 하침시장의 중요성을 눈여겨보고, 미래 개발 방향으로 수립하고 있다. 예를들어 알리바바는 '타오트'라는 플랫폼을 통한 소비자-공급자간 직접 연결로 가격 절감과 하침시장(지역사회 구매) 확대를 꾀하고 있으며, 징동은 전국 단위에 설치된 통합물류시스템을 통한 각 지역시장 침투로 대표된다.

주요 플랫폼 하침시장 개발 전략 사례

플랫폼

내용

타오바오

타오트(淘特)

타오트란, M2C 혹은 C2M 비즈니스모델를 기반으로 한 사업 방향. 기본 논리는 짧은 체인 경제, 즉 공급 소스 단계에서 최종 수요로의 링크를 최대한 간소화해 효율성을 높이고 비용을 절감하는 데 있음. 주로 M2C, 농산물의 직접 공급 및 브랜드 직접 공급과 같은 공장에서 만든 제품의 직접 공급을 포함. 타오트 플랫폼은 생산공장과 협력해 적절한 제품 사양을 개발하고, 플랫폼을 통해 수집된 소비자 수요에 맞춰 생산 볼륨을 결정함. 이후 타오트의 통합 디지털 창고, 물류를 통해 각 지역단위의 커뮤니티와 마을에 저렴한 가격의 제품을 직접 공급

(생산자)-(타오트 플랫폼)-(소비자)로 이어지는 M2C 비즈니스 모델은 소비자가 공급자를 직접 직면해 중간 링크가 최소화돼, 하침시장에서 중요하게 여겨지는 '가격 경쟁력' 요소를 실현할 수 있음. 또 농산물의 경우 각 농촌지역의 특산물 생산자와 기타 도시의 지역 커뮤니티, 공동구매 소비층과 직접 연계 유통 가능

11월 18일 알리바바의 실적발표회에서 지난 12개월 동안 2억 4천만명의 활성 소비자를 확보했으며 연간 활성 소비자의 70%가 하침시장(미개발시장)에서 창출됐다고 발표했으며, 알리바바는 2021년 하반기부터 지역사회 전자상거래(커뮤니티 플랫폼)과 타오트(淘特) 등 지역 사회에 기반을 둔 생활서비스 분야에 더 많은 투자를 할 계획임을 밝힘

징동

징동은 전국을 커버하는 거대한 지역별 '구역창고-전면창고 배치(前置仓)-말단배송'으로 이어지는 물류시스템을 구축해, 상품을 소비자와 가까운 곳에 미리 배치해 소비자에게 인도하는 시간을 단축하는 방식을 구현함. 징동 판매 플랫폼을 통해 수집된 소비 데이터 정보를 토대로, 주요 상품이 소비되는 구역을 사전에 배치해 배송에 대한 원가를 낮추고, 공급자(브랜드)가 물류창고를 따로 구성해야 하는 애로를 해결하며, 소비자에게 배송되는 시간을 단축해 효율성을 높임. 최근 몇 년 동안, 징동은 창고 모델을 혁신하고, 물류 인프라를 강화하며 특히 농촌 지역 커뮤니티로 도달하는 서비스를 향상하는 통합 공급망 물류 서비스 개발에 집중. 지난 11월 11일 솽스이 쇼핑기간, 징동 데이터 발표에 따르면 전국 지역마을 93%가 배송범위에 포함됐으며, 이중 84%는 당일 혹은 다음날 배송완료 실적 달성

자료: 각 플랫폼 언론기사 참고

하침시장에서 가시적으로 성과가 나오는 주요 산업은 주로 중국 정부의 '농촌지역 소비촉진 정책'을 기반으로 나타나고 있다. 예를들어 지난 1월 상무부에서 발표한 <농촌 소비 잠재력 방출을 위한 몇가지 조치>에 명시된 산업은 '신에너지 차량 소비 확대', '폐기물 재활용센터 구축', 그리고 식음료 소비 증가를 위한 케이터링 개발 등이 대표적이다.

하침시장 유망산업

① 신에너지차 산업

하침시장 확장에 유망한 대표산업은 신에너지차, 식음료 프랜차이즈 브랜드로, 특히 신에너지 전기차의 경우 정부의 소비 촉진 정책과 보조금 지원 정책으로 하침 시장 침투 속도가 빠른 편이다. 지난 2020년 7월, 중국의 공신부, 농림축산부, 상무부는 공동으로 <신에너지차의 하향(下乡)활동을 위한 통지(关于开展新能源汽车下乡活动的通知)> 정책에 따라 2020년 7~12월 기간, 약 18만 대의 신에너지 차량 브랜드가 농촌 지역에 판매된 바 있으며, 올해 1월에도 중국 상무부 외 12개 부처는 공동으로 <소비촉진 및 농촌 소비 잠재력 발휘를 위한 통지(关于提振大宗消费重点消费促进释放农村消费潜力若干措施的通知)>를 발표했으며, 해당 정책에서 가장 중요한 것 또한 자동차 소비 촉진이었다. 이러한 정부의 구매장려 지원 차량은 초소형, 소형 신에너지 승용차와 물류 차량에 집중돼 있고, A00급의 소형차 분야가 하향(下乡)활동의 신에너지차 주요 권장 카테고리에 속해 가장 수혜를 받은 것으로 보인다.

중국 자동차 협회에 따르면 10월 중국의 신에너지 차량 시장은 모델별로 구분시 중저가 모델의 꾸준한 상승 추세를 보였으며, 이 중 A00급 전기차 도매판매는 94,000대로 10월 전체 전기차 판매량의 31%를 차지했다. 특히, A00급 대표 모델인 홍광미니(HONGGUANG MINI EV)모델은 한 달 동안 47,000대의 소매 판매량을 기록했고, 이는 SAIC GM WULING 브랜드의 월간 도매 판매량을 앞지른 수치다. <통지>에 따르면 중점 도시는 자동차 구매 제한을 최적화하고 번호판 발급량을 늘릴 것이 권장되며 또 농촌주민을 대상으로 3.5톤 이하의 트럭과 1.6리터 이하의 승용차를 구입하도록 장려하는 동시에, 충전소 인프라 건설을 강화하고, 충전 서비스 요금이 적정한 수준으로 인하되도록 장려하는 등의 내용이 담겨있다. 이처럼 중국의 광범위한 농촌 지역은 신에너지차를 포함한 자동차 제품의 중요한 소비 시장으로 부상하고 있으며, 앞으로도 중국의 신에너지차 시장 확대를 위한 중점 개발 지역으로 주목받는다.

2021년 1~10월 판매량 상위 15개 브랜드

(단위: 대, %)

순위

차량 브랜드

사진

기업명

2021.1~10

판매량

2020.1~10

판매량

증감률

1

홍광MINI(宏光MINI)

Wuling(五菱)

304,495

44,276

587.7%

2

테슬라(모델3)

테슬라

112,173

92,051

21.9%

3

테슬라(모델Y)

테슬라

106,236

-

-

4

BYD QIN(秦) PLUS DM-i

비야디(BYD)

75,634

-

-

5

BYD Han(汉) EV

비야디(BYD)

66,763

12,284

443.5%

6

Li Auto(리상/理想) ONE

Li auto(理想)

62,919

21,852

187.9%

7

번번EV(奔奔EV)

창안기차

(长安汽车)

59,537

6,850

769.2%

8

Aion S(埃安)

광치

(广汽,GAC)

58,162

35,145

65.5%

9

치루이EQ(奇瑞EQ)

奇瑞(CHERY)

57,555

24,719

132.8%

10

아올라헤이마오(欧拉黑猫)

창성기차

(长城汽车)

51,166

27,301

87.4%

11

BYD SONG(宋)DM

비야디(BYD)

46,181

1,118

4030.7%

12

샤오펑P7(小鹏P7)

샤오펑(小鹏)

45,271

8,892

409.1%

13

크라이웨이(科莱威)CLEVER

상하이차(上汽)

38,388

8,991

327%

14

BYD QIN(秦) PLUS DM-i

비야디(BYD)

38,148

-

-

15

나타V(哪吒V)

Hozon auto

(나타/哪吒汽车)

37,339

-

-

자료: 중국자동차공업협회, KOTRA 상하이 무역관 정리

② 식음료, 케이터링 산업

2020년 코로나19로 인해 가장 큰 타격을 받았던 산업은 전통적인 외식, 레스토랑, 케이터링 산업이었다. 중국음식점협회에서 발간한 <2021년 중국 식음료 체인산업 보고>에 따르면 코로나19 발발 전인 2019년 중국의 외식 산업 규모는 4조6700억 위안으로, 2015~2019년 CAGR은 9.7%에 달했다. 하지만 2020년 기준 중국 전체 식음료 체인산업 매출액 3조9500억 위안으로, 2019년 대비 16.6% 감소했고, 많은 수의 식음료 오프라인 매장이 영업을 중단하기도 했다. 또 2019년 1분기부터 2021년 1분기에 이르기까지 전국 식음료 매장 수는 905만6000개에서 760만1000개로 약 20% 가까이 감소했다. 이에 중국 식음료 프랜차이즈 업계는 포스트 코로나 시대를 맞이하며 새로운 개발 경로를 모색했으며, 규모화, 체인화, 브랜드화 과정으로 발전양상을 보이고 있다. 전체 식음료 산업계에서 '헤드 브랜드' 전략으로 브랜드의 하침시장 개발 선점을 통한 신속한 시장점유 확대가 가장 중요한 경영 포인트로 자리하는 추세다. 실제로 2019년 동 분기 대비 2021년 1분기 기준, 식음료 매장의 총 수는 전반적으로 감소했지만 중국의 3선 이하 도시에서는 오히려 시장 점유율은 상승했으며, 이와 같이 체인 케이터링 산업 주요 시장은 새로운 시장 선점, 하침시장 발굴로 이어지고 있다.

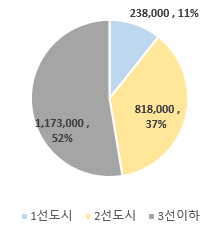

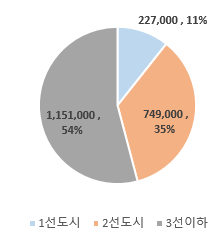

2019년 1분기 도시 규모별 식음료 프랜차이즈 총 수량(점유율%)

2021년 1분기 식음료 프랜차이즈 총 수량(점유율%)

자료: 식음료전망 빅데이터 보고서(餐观大数据)

시사점 및 전망

시장연구기관 Mintel의 <중국 소비자> 보고서에 따르면, 2021년까지 중국의 총 소비 판매 규모는 2020년 대비 9.5% 증가한 45조 647억 위안으로 코로나 이전 수준을 완전히 회복할 것으로 전망했다. 또 향후 5년 기간(2021-2025년) 연평균 7.1%, 2025년에는 60조 4천억 위안(인구 증가율이 안정적일 경우 1인당 월 약 3,450위안)의 연평균 성장률을 기록할 것으로 예측한 바 있다.

올해 중국 소비시장의 중요 키워드는 '소비 업그레이드'이며, 가계 소득이 증가하며 시장이 성숙해지면서 이제 '저렴한 가격'만이 소비의 요인이 아닌, 개인의 요구와 라이프스타일에 따른 효율적인 가치지향적 소비로 다변화되는 양상이 나타날 것이다.

2020년 갑작스런 코로나19 상황으로 인해 온라인 시장이 크게 부상한 이후, 2021년에는 각종 법규, 관리 정책이 보강돼 정례화되는 추세로 나아가고 있다. 또 코로나19가 약 2년에 걸쳐 장기화되면서 온라인 소비가 일상화되고 소비자는 언택트에 익숙해졌고 디지털 경험에 대한 심리적 저항 또한 낮아졌다. 이에 포스트 코로나 시기를 맞이해 중국정부는 소비 구조 업그레이드를 통해 디지털 전환, 인프라 구축, 전면적인 정부 내수촉진책으로 향후 중국 경제 성장을 이끄는 동력으로 활용코자 한다. 이에 온라인 전자상거래, 라이브커머스로 대표되는 새로운 소비형태(신형소비) 지원, 농촌지역 소비촉진 지원책으로 내수진작을 꾀하는 동시에, 온라인 거래시장의 공정한 질서를 구축하고 반독점 등 불공정행태를 규제해 감독을 강화하는 등 지원과 규제가 동시에 나타나는 투트랙 양상을 보인다.

중국의 온라인 시장이 폭발적인 성장을 이루며 소비 행태의 판도도 변화를 보인다. 중요한 소비 시장으로 큰 주목을 받지 못했던 3선 이하 하침시장이 부상하고 있으며, 중국의 도시화 비중이 높아지면서 이제는 오히려 1~2선 대도시에서의 브랜드 경쟁을 벗어나 먼저 새로운 잠재시장을 선점하고자 하는 기업 또한 늘어나고 있다. 이에 하침시장에 진입하려는 기업은 하침시장 소비자층의 특징을 고려해 샤오홍슈와 같은 SNS형 온라인플랫폼을 통한 초기 바이럴 마케팅 확산, 기업 브랜딩, 오프라인 채널 확보 및 물류유통 채널 구축을 통한 융합전략을 구사하고 있다.

중국의 궈차오(国潮) 열풍과 이를 기반으로 한 현지 로컬 브랜드의 부상 또한 주요 트렌드로 자리잡았다. 특히 주력 소비층으로 등장한 90~00허우 젊은 세대는 중국의 고속 성장 시기를 직접 체감하며 자라왔으며, 이러한 경험이 자국 문화에 대한 자부심을 높여주면서 중국 문화, 제품에 대한 선호로 이어졌다. 2018년 기점으로 중국의 10~20대 젊은 소비자층들이 중국화, 트렌드화, 글로벌화에 맟춘 궈차오에 열광하면서 최근에는 다국적 기업들까지 애국 마케팅을 적극 활용하고 있다. 알리바바 그룹 부총재 류박 또한 인터뷰를 통해 "향후 중국의 소비시장을 주도하게 될 90~00허우 등 신세대들은 다른 연령대에 비해 자국 문화 및 제품에 대해 더욱 강한 자부심과 관심을 보이고 있으며, 본인 문화에 대한 자부심은 자국산 물품에 대한 수요로 이어지고 있다"고 평한 바 있다. 스포츠 의류 브랜드 리닝, 안타, 신에너지차 브랜드 비야디(BYD)의 왕조 시리즈 등 중국 브랜드는 이러한 주력 소비자의 개성과 다원화된 욕구에 부합하는 국산 신제품을 출시하며, 소비자의 정체성·소속감·가치감·의식감·안정감 등 오감(五感)에 기반한 마케팅 전략을 강점으로 활용하고 있다.

리닝(李宁) 중국풍 운동화

안타(安踏) 아동용 패션의류 사례

자료: 각 제품 판매페이지

비야디(BYD) 신에너지차 왕조(王朝) 차량 시리즈 사례

자료: BYD

소비의 분화현상 또한 보다 뚜렷해졌다. 주요 온라인플랫폼을 기반으로 한 전자상거래 소비가 일상화되면서, 빅데이터를 활용한 소비그룹 구분이 명확해졌고, 이를 'OO경제'라는 이름으로 소비그룹을 묶어 마케팅을 타깃팅하는 방식이 대세로 자리잡았다. 최근 몇 년간 중국의 소비시장은 전통적인 방식의 인구통계학적 구분이 아닌, 틈새시장으로 세분화돼 소비자에 대한 통찰이 정교해지고 있으며, 브랜드 또한 이에 맞춘 마케팅 전략을 개발하고 있다. 세계 최대 소비시장으로서의 중국은 이미 국내외 브랜드의 시장경쟁이 치열해, 기회와 위기가 공존하는 시장으로 여겨지고 있다. 특히 인지도와 자금력 파워를 가진 글로벌 명품 브랜드와 가격경쟁력과 현지 물류유통, 정책변화에 빠른 적응 등 장점을 기반으로 성장하는 중국 로컬 브랜드 간 경쟁이 가속화되고 있다. 이에 신규 진입 브랜드는 중국 소비시장의 분화현상을 파악하고, 제품의 정확한 대상 소비자를 구분한 맞춤형 마케팅이 더욱 중요하게 됐다. Tmall의 데이터에 따르면 tmall 입점 신규 브랜드는 1년 동안 30% 미만의 생존율을 보였다고 한다. 신규 브랜드가 초기 고객층 확보, 인지도 확산 단계를 지나더라도, 빠르게 변화하는 중국 소비자 환경에서 침투율과 충성도를 유지해야 하는 지속적인 과제에 직면하게 된다. 이에 기업은 대상 소비자 그룹을 명확히 정의하고, 신제품 연구개발에 있어 다양한 디지털 콘텐츠 도구를 활용해 해당 그룹의 하위 문화에 대한 이해를 심화해 전략을 구성해야 할 필요가 있다.

중국 국무원은 "소비는 경제 성장의 주요 엔진이며, 중국 장기적인 발전을 위한 큰 잠재력”이라 표현한 바 있으며 이는 중국의 거대한 잠재 소비시장을 적극 활용해 향후 중국 경제성장의 주요 동력으로 삼고, 구조 변환 및 업그레이드의 개발 추세를 견지해야 하는 중국 정부의 입장을 보여준다. 제14차 5개년 개발계획 기간(2021~2025) 향후 5년, 중국은 세계 최대 소비시장으로 성장할 것으로 예상된다. 중국의 소득 수준이 지속적으로 향상되고 소비 개념이 변화함에 따라 소비 구조는 양적 만족에서 품질 향상의 추구로, 기본적인 욕구 충족 소비에서 고품질 서비스 소비의 추구로 변모할 것이며, 이는 개인화된 라이프 스타일에 맞춘, 제품의 품질과 경험에 대한 더 높은 시장의 요구로 이어질 전망이다. 중국시장 진출을 준비하는 우리 기업은 중국정부의 중장기 발전방향과 소비자의 니즈와 소비패턴 변화를 파악한 진출 전략을 준비해야 한다.

자료: 중국 상무부, 국무원, 맥킨지, PwC, 중국연구개발재단, KAIDU, 모건스탠리, 국가통계국, 쯔옌컨설팅, iiMedia, 중국경제망, 펑파이신문, 시나재경, 환구과기망, 중국경제망. KOTRA 상하이 무역관 자료종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022 중국의 주목할만한 소비 트렌드는?)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 10대 히트상품 트렌드

미국 2021-12-06

-

2

2021년 일본의 히트 상품

일본 2021-12-06

-

3

미국 경제동향과 소비트렌드

미국 2021-12-06

-

4

소비 주역으로 떠오르는 중국 신(新)중산층

중국 2021-09-15

-

5

그녀의 경제, 10조 위안 규모의 중국 여성경제 트렌드

중국 2021-10-12

-

6

2021년 중국 문화 콘텐츠 산업 정보

중국 2021-12-27

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11