-

미국 반도체 시장동향

- 상품DB

- 미국

- 실리콘밸리무역관 이지현

- 2021-08-23

- 출처 : KOTRA

-

- 첨단기술 상용화와 더불어 수요 증가 -

- 미국은 반도체 경쟁우위 확보 위해 정부 지원 확대 및 기업의 자립화 움직임 뚜렷 -

상품명 및 HS Code

반도체는 HS 코드 8542.31(시스템반도체), 8542.32(메모리반도체)에 해당되는 물품으로, 프로세서와 컨트롤러[메모리∙변환기∙논리회로∙증폭기∙클록(clock)∙타이밍(timing) 회로나 그 밖의 회로를 갖춘 것인지는 상관없다]에 해당된다.

시장동향

(코로나19 영향) 코로나19로 인해 미국에서는 재택근무, 온라인 교육, 홈 엔터테인먼트, 모바일 쇼핑 등 비대면 산업이 비약적으로 성장했고 경제활동 전반에서 인공지능을 채택하는 비율이 크게 늘어났으며, 디지털 전환이 가속화됨에 따라 클라우드를 비롯한 데이터 센터 수요가 폭증하면서 반도체 수요도 동반 증가하는 추세다. 스마트폰 및 컴퓨터와 같은 반도체의 기존 수요처의 수요도 견조하지만 5G, 사물인터넷, 자율주행차량 등의 기술도 점차 상용화되고 있어 관련 산업의 성장과 함께 반도체 수요처도 다양해지고 있다.

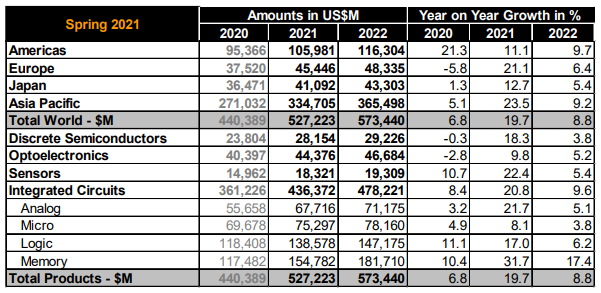

(시장 규모) 글로벌 반도체 시장 데이터를 제공하는 WSTS에 따르면, 반도체 시장 규모는 2021년 5270억 달러로 2020년 대비 19.7% 증가할 것으로 예상되며 2022년에도 8.8% 성장을 지속할 것으로 예상된다. 가장 큰 성장 요인은 메모리 분야(31.7%)이고 센서 분야(22.4%), 아날로그 분야(21.7%)가 뒤를 이었다. 2021년 기준 아메리카 대륙의 글로벌 반도체 시장 점유율은 20.3%, 2021년 시장 규모는 약 1090억 달러, 2020년 대비 11.1% 증가할 것으로 예상된다.

지역별/유형별 글로벌 반도체 시장 규모

(단위: US$ 백만)

자료: WSTS

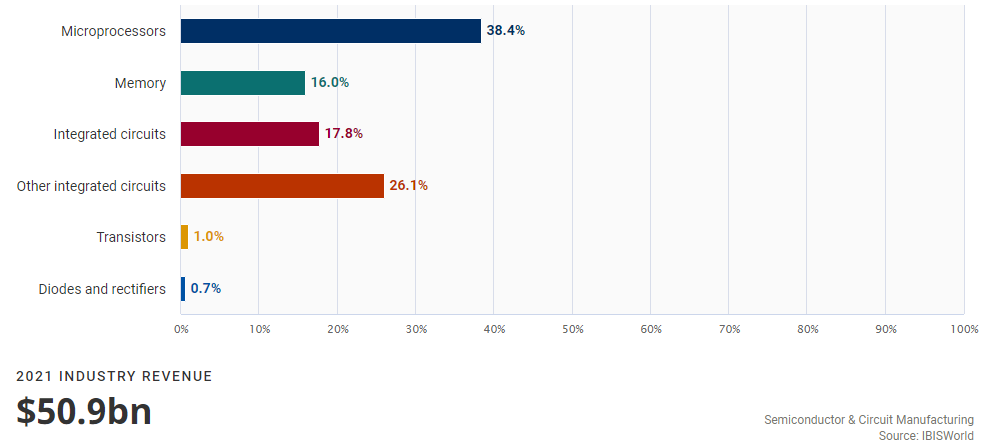

시장조사기관 IBIS World에 의하면 미국 반도체 제조 시장규모는 2021년 기준 509억 달러로, 미국의 반도체 제조업계 수익의 대부분은 각종 애플리케이션에서 다양한 역할을 수행할 수 있는 마이크로프로세서(시스템반도체)에서 발생한다. 마이크로프로세서는 처리, 연산, 제어 등의 정보처리 기능을 수행하는 로직 등의 소프트웨어를 내장한 반도체를 의미하는 것으로, 스마트폰에서 전송되는 무선신호를 디코딩하고 컴퓨터에서 복잡한 계산을 수행하거나 유선 네트워크를 통해 통신 내용을 해석하는 등의 역할을 한다. 한편, 미국에서 메모리 반도체 부문의 수익은 16%를 차지하고 있다.

미국 부문별 반도체 제조 시장 규모

자료: IBIS World

(메모리 반도체 및 파운드리 동향) 반도체 전문 글로벌 시장조사업체 Trendforce의 조사 결과에 따르면 스마트폰 수요 회복, 5G 스마트폰 비중 확대, 인텔의 신규 서버용 CPU 출시 등의 요인으로 2022년까지 D램 수요가 꾸준할 것으로 전망된다. 가격 또한 PC∙모바일∙서버 등 전방산업 수요 호조, 차량용 반도체 공급 부족사태로 인한 재고 확보 수요 등의 요인으로 상승 모멘텀이 충분한 상황이다. 낸드플래시 시장 역시 스마트폰 수요 회복, SSD 수요 증가 등의 요인으로 당분간 성장세는 계속될 것으로 나타났다. 다만 가격 상승 모멘텀은 D램과 대비해 볼 때 다소 낮은 것으로 나타났다.

파운드리 시장은 시스템반도체의 위탁생산 확대, 팹리스 성장, 반도체 수요기업의 자체 칩 개발 추세 요인에 따라 수요가 증가할 것으로 전망된다. 2021년 3월 미국의 종합 반도체 제조기업 인텔은 파운드리 사업에 진출할 계획을 발표했으나 로이터 등 주요 외신들은 인텔이 7nm 이하의 미세첨단공정 파운드리 사업에 진출하는 것이 당분간 쉽지 않을 것으로 전망하고 있다. 이와 관련해 인텔은 직접 생산을 고수했으나 경쟁사인 AMD와의 기술 격차 등으로 2023년부터는 외부 파운드리와 협력을 추진할 것으로 알려졌다.

(반도체산업 정책 동향) 현재 미국에서는 글로벌 반도체 시장의 경쟁우위 확보를 위해 정부 지원 확대 및 기업의 자립화 움직임이 일어나고 있다. 특히 정부 지원과 관련해서는 ① 반도체를 포함한 주요 분야의 패권 강화와 일자리 창출을 위해 연방정부 차원에서 연구개발 투자를 4년간 3000억 달러 규모로 확대, ② 반도체 부품 생산에 요구되는 연구개발, 제조능력, 공급망 보안 확보에 필요한 투자진행 및 인센티브 제공, ③ 공정경쟁에 기반한 미국산 제품∙기술 보호를 골자로 하는 각종 입법안이 마련됐다.

입법 동향과 각 법안의 구체적인 내용은 다음과 같다.

미국 반도체산업 관련 입법동향

법안명

제정시기

주요 내용

지원 사항

현황

미국 반도체법안(CHIPS for America Act)

2020.6.

미국 내 반도체

생산기반 재건을 위한 투자, R&D 지원

1) 반도체 제조시설 투자에 대해 최대 40%의 세액 공제

2) 제조능력 갖춘 반도체 팹 건설에 매칭펀드 100억 달러 지원

3) 반도체 기초연구에 5년간 약 120억 달러 투입

2021.1. 국방 수권법(NDAA)이 제정,

이에 편입되면서 통과.

공법 제116-283호

미국 파운드리 법안(American Foundries Act)

2020.7.

미국 내 반도체 제조시설 연방 보조금 지급

1) 마이크로일렉트로닉스의 제조∙연구개발 등 시설 건설, 고도화에 대한 주 보조금으로 150억 달러 지원

2) 국방부 관할 마이크로일렉트로닉스 보조금에 50억 달러 투입

3) 마이크로일렉트로닉스분야 연구개발에 50억 달러 지원

미국 혁신 및 경쟁법안

(The United States Innovation and

Competition Act)

2021.4.

반도체 등 주요 첨단기술분야 R&D 자금 지원

1) 주요 기술분야 R&D 관련 자금 2500억 달러 지원

2) 반도체부문 535억 달러 지원

2021.6.

상원 통과

미국-제조 반도체 촉진 법안(The Facilitating

American-Built

Semiconductors Act)

2021.6.

미국 반도체 제조업체에 대한 투자 세금 공제

1) 미국 기업의 공급망과 국가안보를 강화하기 위해 미국이 반도체 칩을 제조하도록 연방정부의 인센티브를 활용

2) 반도체 제조장비 또는 팹 자체 투자에 대해 25%의 투자 세금 공제

2021.6.

상원 도입

자료: US Congress, KOTRA 실리콘밸리 무역관 정리

또한 미국 백악관은 지난 6월 8일 자로 반도체를 비롯한 4가지 핵심품목을 안정적으로 조달하기 위한 공급망 전략을 마련함으로써 미국 내 투자와 생산을 확대하고 동맹국과 협력함으로써 중국에 대한 의존도를 줄이는 노력을 지속하고 있다.

수입동향

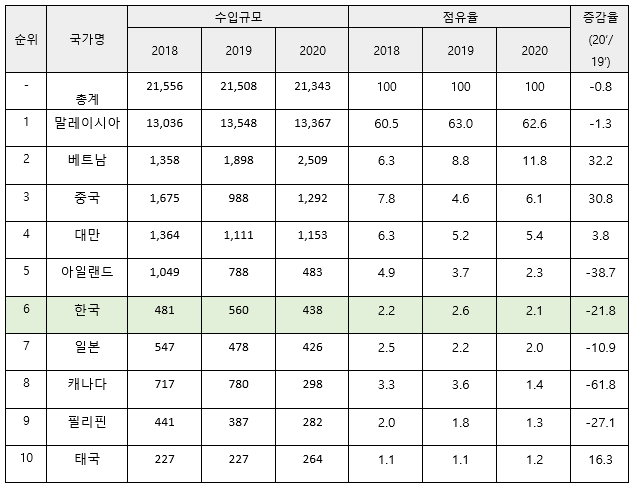

(시스템 반도체) HS코드 8542.31 기준 2020년 미국 수입액은 약 213억4300만 달러로, 전년대비 약 0.8% 감소했다. 최대 수입국은 2020년 수입액 약 133억6700만 달러를 기록한 말레이시아로, 전체 수입시장의 62.6% 비중을 차지한다. 말레이시아 다음으로는 베트남과 중국이 뒤를 잇고 있으며, 중국으로부터의 2020년 수입액은 약 12억9200만 달러 규모다. 수입국 1위인 말레이시아로부터의 수입액은 전년대비 약 1.3% 감소했고, 그 외에도 아일랜드, 한국, 일본, 캐나다, 필리핀로부터의 수입액이 전년대비 모두 감소했다. 반면에 베트남, 중국, 대만, 태국으로부터의 수입액은 전년대비 증가했으며, 특히 베트남은 가장 높은 32.2%의 증가율을 보였다.

최근 미국 시스템반도체 국가별 수입동향

(단위: US$ 백만, %)

주: HS Code 8542.31 기준

자료: Global Trade Atlas

한편, 한국은 2020년 미국의 시스템 반도체 수입시장에서 약 4억3800만 달러 규모의 제품을 미국으로 수출했다. 2020년에 한국산 시스템 반도체의 미국 시장 점유율은 2.1%로 2019년 대비 수출액은 소폭 감소했다.

(메모리 반도체) HS코드 8542.32 기준 2020년 미국 수입액은 약 16억6800만 달러로, 전년대비 약 6.8% 감소했다. 최대 수입국은 2020년 수입액 약 4억9000만 달러를 기록한 대만으로, 전체 수입 시장의 29.4% 비중을 차지한다. 대만 다음으로는 한국과 말레이시아가 뒤를 잇고 있으며, 일본으로부터의 2020년 수입액은 1억4500만 달러, 중국으로부터의 2020년 수입액은 약 8500만 달러 규모다. 수입국 1위인 대만으로부터의 수입액은 전년대비 약 4% 증가했고, 그 외에도 한국, 싱가포르, 프랑스, 캐나다로부터의 수입액이 전년대비 모두 증가했다. 반면에 말레이시아, 일본, 태국, 중국, 필리핀으로부터의 수입액은 전년대비 감소했다.

최근 3년간 미국 메모리 반도체 국가별 수입동향

(단위: US$ 백만, %)

주: HS Code 8542.32 기준

자료: Global Trade Atlas

한편, 한국은 2020년 미국의 메모리 반도체 수입시장에서 약 2억7300만 달러 규모의 제품을 미국으로 수출했다. 2020년에 한국산 메모리 반도체의 미국 시장 점유율은 16.4%로 2019년 대비 수출액은 11.9% 상승했다.

경쟁동향

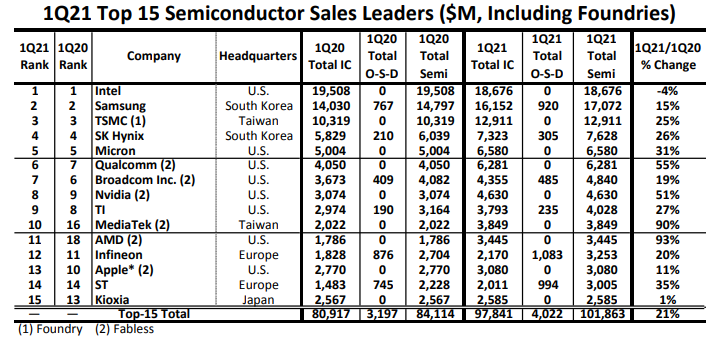

미국의 반도체 제조업계에서는 반도체 수요업체의 다양한 요구에 부합할 수 있도록 나노수준의 극미세 첨단기술이 사용되는 박막형 소자를 경쟁적으로 개발하고 있다. 반도체 전문 시장조사기관 IC insights에 의하면 2021년 1분기 판매액 기준 상위 15개 반도체 기업은 인텔, 삼성, TSMC, SK Hynix, Micron, Qualcomm, Broadcom Inc., Nvidia, TI, MediaTek, AMD, Infineon, Apple, ST, Kioxia이다.

2021년 1분기 판매액 기준 글로벌 Top 15 반도체 공급기업(팹리스, 파운드리 포함)

(단위: US$ 백만)

자료: IC insights

상위 15개 업체 중 Intel을 제외한 모든 업체는 2020년 초부터 현재까지 매출이 증가했으며, Kioxia를 제외하고는 11~93%에 이르기까지 두 자릿수 상승률을 기록했다. 2021년 1분기 상위 15개 업체 중 대체로 10위권 내에서는 순위 변동이 거의 없었지만 MediaTek 과 AMD가 신규 진입하고 HiSilicon과 Sony가 빠졌다. HiSilicon은 중국 기반 통신 대기업 화웨이의 반도체 설계회사로서 미국의 고강도 무역제재로 매출이 감소했다. 미국 기반 반도체 설계기업 AMD의 1분기 매출은 전년 동기 대비 93% 급증해서 상위 15개 기업 중 가장 높은 성장률을 기록했고 대만 기반 MediaTek 역시 매출이 눈에 띄게 증가했다. 2020년 대비 가장 높은 성장률을 보인 회사는 공교롭게도 모두 팹리스 공급업체(AMD, MediaTek, Qualcomm, Nvidia)였으며, MediaTek 을 제외하고 이들은 모두 미국 기반 회사였다.

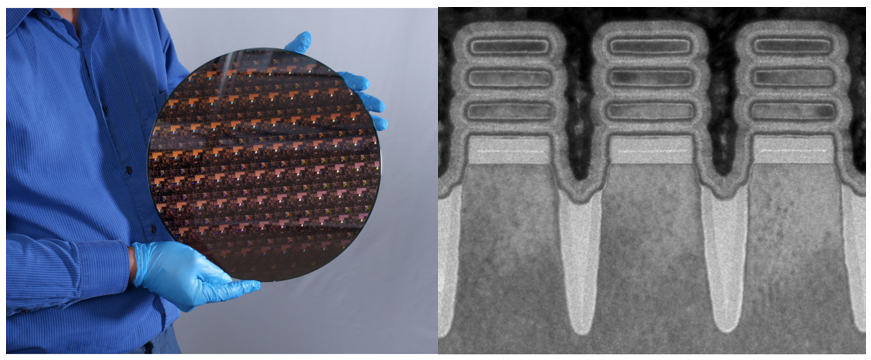

현재 미국의 반도체 업계는 초미세 공정에서 패키징 부문에 이르기까지 차세대 반도체 기술 경쟁이 치열하게 전개되고 있다. IBM은 지난 5월 6일, 세계 최초 2나노미터(1nm=10억 분의 1미터) 나노시트 기반 반도체 테스트칩 개발에 성공했다고 발표했다. 칩 개발에 적용한 나노시트 기술은 그간 초미세 공정에서 사용되어 온 3D 구조 기반의 ‘핀펫(돌출형 게이트 배치)’ 방식과 GAA(Gate All Around) 기반 ‘나노와이어(줄 모양의 게이트 배치)’ 방식의 업그레이드 기술로 평가받고 있으며, 이 기술은 공간 효율을 확보하고 집적도를 크게 향상시킨 것이 특징이다.

IBM이 개발에 성공한 세계 최초 2nm 반도체 테스트칩

주: (좌) 2nm 반도체칩 웨이퍼, (우) 전자현미경으로 촬영한 2nm 시트 장치의 단면도

자료: IBM

2nm는 사람의 DNA 한가닥의 폭보다 작은 크기로, 기존의 7nm 공정보다 성능과 에너지 효율성이 우수하기 때문에 인공지능, 배터리, 자율주행차 등 첨단산업에 폭넓게 활용될 것으로 기대된다. 구체적으로 IBM사의 보도자료에 의하면 휴대전화 배터리 수명 4배 증가, 데이터센터 탄소배출량 감소, 노트북 기능 대폭 향상, 자율주행차의 물체감지, 반응 시간 단축 등을 실현할 수 있는 것으로 알려졌다. 하지만 전문가들은 실제 양산까지는 상당한 시간이 걸릴 것으로 전망하고 있다.

반도체를 전자기기에 연결할 수 있는 상태로 가공하는 과정(후공정)인 패키징 분야도 새로운 수익원으로 주목받고 있다. 그 동안 대부분의 반도체 제조업계는 공정 미세화 등을 통해 집적회로 성능을 높이는데 주력했지만, 반도체 초미세화 기술이 한계에 다다랐고 현재는 데이터의 단순 구축∙처리보다는 방대한 데이터 활용 역량이 중요해지면서 패키징 기술을 통해 가격과 성능, 안정성 요건을 모두 충족하는 제품을 선호하는 경향이 뚜렷해졌기 때문이다.

인텔은 미국 뉴멕시코주에 위치한 반도체 후공정 공장에 35억 달러를 투자해 올해 말 증설을 시작하고 향후 3년간 700명을 추가로 채용할 계획임을 밝히면서, 지난 3월 자체 생산 설비(파운드리)를 구축하겠다는 새로운 종합 반도체(IDM) 2.0 전략을 발표한 이후 공격적 행보를 이어가고 있다. 특히 IDM 2.0 전략의 차별화 요소는 고급 패키징 기술이라고 언급하며 패키징을 포함한 후공정 기술개발에 적극적으로 나서고 있다.

유통구조

반도체는 반도체 개발과 설계가 먼저 이뤄지고 이후 제작 및 생산 과정에 들어가기 때문에 미국의 팹리스 업체들은 파운드리 업체에 반도체 생산을 주문하고 파운드리 업체는 팹리스 업체에 생산된 반도체를 납품하는 경로로 유통되고 있다. 반도체를 구매하고 공급받는 기업들은 전문화된 구매팀이 있어 반도체 부품 수급을 담당하고 있으며, 이들 기업은 부품 수급 다변화를 위해 반도체 제조회사의 경쟁을 통해 영업이익을 높이는 전략을 취하고 있다. 미국의 반도체 기업들은 Intel, Micron, Texas Instruments와 같은 IDM을 제외하고는 대부분 Global Foundries, TSMC, SMIC와 같은 파운드리 업체에 맡겨 반도체를 생산하는 것이 일반적인 바, 미국 시장에 진출하고자 하는 우리 반도체 관련 부품업체는 Intel, Micron, Texas Instruments와 같은 IDM 업체와의 사업협력으로 레퍼런스를 확보해 틈새시장을 공략하는 방법이 효과적일 것으로 보인다.

관세율 및 수입규제

US International Trade Commission에 따르면 시스템 반도체 및 메모리 반도체가 속하는 HS Code 8542.31, 8542.32 제품군에 대해서는 무관세가 적용된다.

반도체를 미국으로 수출할 경우 전자제품에 해당되어 NRTL(National Recognized Testing Laboratory: 미국 국가지정시험소)에서 적용하는 제품안전규격 요건을 만족해야 한다. 여기에서 적용되는 제품안전규격 요건은 ANSI(American National Standards Institute), ASTM (American Society for Testing Materials), FM(Factory Mutual Research Corporation), UL(Underwriters Laboratories), NFPA(National Fire Protection Association) 등의 규격으로, 적용되는 요건은 제품별로 다르며 구체적인 내용은 관련 법률 29 CFR Part 1910에서 확인 가능하다. 강제규제 제품을 통관·설치·판매할 때 인증이 없다면 판매가 제한되거나 패널티가 부과될 수 있으므로 유의해야 한다.

시사점

현재 미국을 비롯한 글로벌 반도체 산업은 지난 10년간 경험하지 못한 공급망 대변화를 겪고 있다. 미국은 자국의 반도체 생산을 증대하기 위해서 각종 정책을 마련해 미국 내 투자를 촉진하고 있으며 이를 바탕으로 동맹·파트너국과의 협력을 강화할 계획이다. 이와 관련해 한국의 반도체 선도기업 중 한 곳은 약 170억 달러의 투자 계획을 발표하는 등 미국 내 반도체 제조 투자 방안을 모색 중이기도 하다.

미국은 반도체 산업에 필수적인 소재∙부품∙장비(이른바 소부장)를 중심으로 자국 내 생산능력을 확보하고 수입을 다변화해 특정국에 대한 의존도를 낮추는 전략을 취할 것이므로, 한국의 소부장 기업에는 좋은 기회가 될 수 있다. TechCet의 애널리스트인 트레이시 박사는 KOTRA 실리콘밸리 무역관과의 인터뷰에서 “미국 내 반도체 소재산업은 신규 기업이 진입하는데 어려움이 있긴 하지만 Tier 1 공급 업체들에 소재나 부품을 납품하는 Tier 2 공급업체로 진입하는 것도 하나의 방법”이라 제시하고 이에 덧붙여서 “미국 내에서 소재 및 화학 재료와 관련해서는 안전이나 환경 문제와 관련된 많은 규정이 있는데, Tier 2 공급업체로 시장에 진입하게 되면 기존 공급업체들과 협력을 통하여 주∙정부마다 달라지는 규정들을 시기적절하게 극복하는 데도 도움이 되기 때문에 유리하다”는 의견을 밝혔다. 반도체 글로벌 공급망이 변화하는 지금과 같은 환경에서는 준비된 기업에만 기회가 있다.

자료: WSTS, IBIS World, Trendforce, US Congress, 미국 백악관, Global Trade Atlas, IC insights, IBM, Intel, US International Trade Commission, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국 반도체 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국의 반도체 시장동향

미국 2022-03-22

-

2

중국 반도체 시장 동향: 자국 공급망 강화 추세

중국 2022-02-09

-

3

미국 반도체 제조장비 시장동향

미국 2021-06-10

-

4

2021년 대만 반도체 산업 정보

대만 2021-03-26

-

5

미국 내 반도체 생산시설 확충의 의미

미국 2021-09-15

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30